吸入生物製剤の市場規模、シェアおよび業界分析、薬剤クラス別(抗IgE薬、抗IL-5薬、抗IL-5受容体薬、抗IL-4/IL-13経路薬、抗IL-4/IL-13経路薬、抗TSLP薬、抗IL-33薬など)、疾患適応症別(喘息、COPD、アレルギー性鼻炎/上気道アレルギー、慢性副鼻腔炎、呼吸器性ウイルス感染症、その他)、デバイスタイプ別(鼻腔内スプレー/点滴、ドライパウダー吸入器、定量吸入器(MDI / pMDI)、その他)、年齢層別(小児および成人)、流通チャネル別、地域予測、2026~2034年

生物吸入製剤の市場規模と将来展望

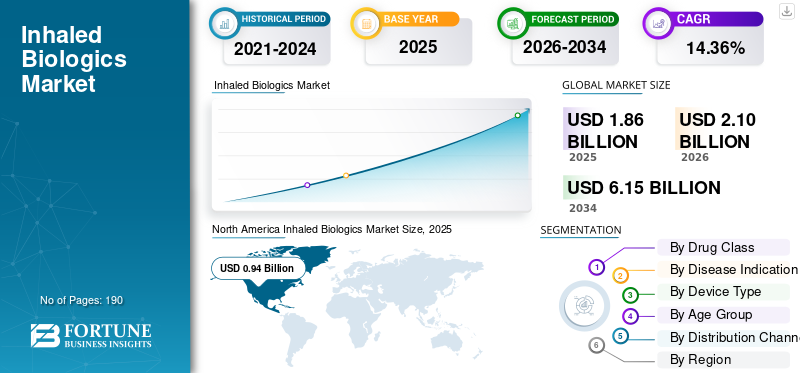

世界の吸入生物製剤市場規模は、2025年に18億6,000万米ドルと評価されています。市場は2026年の21億米ドルから2034年までに61億5,000万米ドルに成長すると予測されており、予測期間中に14.36%のCAGRを示します。2025年、北米は吸入用バイオ医薬品市場で50.53%の市場シェアを占め、同市場を支配した。

呼吸器疾患の増加により、世界市場は今後数年間で急激に成長すると予想されています。医薬品開発者が肺疾患に対する高分子治療法を開発するにつれて、吸入生物学的製剤の世界的な需要も増加しています。などの吸入装置の使用が増加しています。ネブライザーおよびドライパウダー吸入器は、気道または肺の病変部位でより高い濃度を達成できる可能性があり、その結果、有効性が向上します。これにより、より迅速かつ局所的な対応が可能になり、薬物の安定性、用量の一貫性、および薬物とデバイスの組み合わせ要件に関連する課題の克服が支援されます。

さらに、より高感度な結果をもたらす革新的な技術と吸入生物製剤技術が市場の成長を推進します。

- たとえば、2025 年 1 月、Iconovo AB は Lonza と協力して、Iconovo 独自の鼻腔内デバイスである ICOone Nasal 用の鼻腔内生物学的製剤のスプレー乾燥製剤を開発しました。

F. Hoffmann-La Roche Ltd、Inhalon Biopharma, Inc.、Shanghai Novamab Biopharmaceuticals Co., Ltd.、Aridis Pharmaceuticals, Inc. などの業界の主要企業は、リソースを研究開発、製品の拡大、市場での地位の強化に向けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

吸入生物製剤の市場動向

高ペイロードのドライパウダー吸入器 (DPI) プラットフォームへの移行は重要な市場トレンドです

観察される顕著な市場傾向は、高ペイロード DPI 吸入器の採用の増加です。生物学的製剤は通常、従来の吸入低分子薬よりも高い投与量が必要であり、患者は頻繁な吸入や長い投与時間を必要とする製品を採用する可能性が低くなります。ドライパウダー吸入器エンジンが、一貫した肺沈着を伴い、使用ごとにより多くの粉末を確実に生成できるようになると、開発者は実現可能性プログラムから、家庭での使用や慢性的な治療ルーチンに適した患者に優しい投与に移行します。これにより、特定の使用例での噴霧の必要性が減り、治療負担が軽減され、アドヒアランスの向上と処方者の信頼感の向上をサポートすることで、吸入生物製剤の商業的ケースが改善されます。

これらの利点を強調して、多くの主要企業が吸入生物製剤への投資を増やし、戦略的提携に参加しています。

- たとえば、2024 年 11 月に、Aptar Pharma は、Quattrii DPI プラットフォームの商品化と推進を目的とした Cambridge Healthcare Innovations (CHI) との独占的提携契約を発表しました。Quattrii DPI プラットフォームは、乾燥粉末吸入による大量の生体分子の送達を可能にするものです。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

慢性呼吸器疾患の負担の増大により標的療法の需要が高まる

市場の成長を促進する重要な要因の 1 つは、慢性呼吸器疾患の割合の増加です。患者と臨床医は、全身治療ではなく肺に直接作用する標的療法をますます必要としています。症状がより持続し、管理が困難になるにつれて、吸入による生物学的製剤の送達は、潜在的に全身曝露を減少させながら、疾患部位での薬物濃度を増加させます。これらの利点は、より良い利益とリスクのプロファイルをサポートします。局所送達アプローチは、症状の制御を改善し、選択された長期にわたる呼吸状態の合併症を軽減することもできます。

これらの利点を認識して、ベンダーは吸入生物製剤の生産を拡大し、慢性疾患治療における大きなギャップに対処するための研究開発の取り組みを強化しています。

- 例えば、2024年6月、サヴァラ社は、自己免疫性肺胞タンパク質症(aPAP)を対象とした極めて重要な第3相IMPALA-2試験において、モルグラモスチム(吸入GM-CSF)が主要評価項目と複数の副次評価項目で統計的有意性を満たしたと発表し、慢性/希少呼吸器疾患の治療における吸入生物学的製剤の勢いを強化した。

市場の制約

複雑な医薬品とデバイスの組み合わせ開発によりコストが増加し、市場の成長を妨げている

世界の吸入生物製剤市場の成長を阻害する主な要因は、医薬品とデバイスの組み合わせとしての生物製剤の開発が非常に複雑であることです。製品の成功は、分子だけでなく、送達デバイスとその性能にも依存します。生物製剤は敏感であるため、企業は実際の使用条件全体にわたって一貫したエアロゾル生成、信頼性の高い肺沈着、および安定した製品品質を証明する必要があります。規制当局が追加のデバイス性能データや説明を要求すると、プログラムは臨床保留、登録の遅れ、CMC 負担の増加、開発コストの増加に直面する可能性があり、これにより市場投入までの時間が遅れ、短期的な導入が減少します。その結果、吸入生物製剤の進歩が予想よりも遅くなり、市場の成長ペースが制限される可能性があります。

- たとえば、2025年11月、BiomXは、米国FDAがBX004の第2b相試験の米国部分を臨床保留し、その間、同局が投与に使用されるサードパーティのネブライザーデバイスに関する情報を検討していると報告し、デバイス/CMC要件がどのように吸入生物製剤の開発を遅らせ、市場の成長の可能性を妨げる可能性があるかを浮き彫りにしました。

市場機会

新しい安定化技術と粒子工学技術により保存期間を延長し、有利な機会を提供

新しい安定化および粒子工学技術の研究開発の増加は、大きな成長の機会をもたらします。これらの開発は、エアロゾルに配合されたときや保管中の活性の損失など、吸入生物製剤の最大の阻害要因の 1 つに対処しています。安定性を保ち、一貫して分散し、水分や機械的ストレスから分子を保護する粒子を企業が利用できるようになると、保存期間を延長し、用量の信頼性を向上させ、バッチの失敗を減らすことができます。これにより、CMC リスクが直接低下し、プログラムを臨床供給から商業供給まで拡張しやすくなります。安定性の向上により、厳格な規制への依存も軽減されます。コールドチェーン物流これにより、より幅広いアクセスが容易になり、より広範なグローバル配布が可能になります。

- たとえば、2024 年 3 月、ロンザは、肺送達向けのスプレー乾燥生物製剤のサービス提供を拡大し、コールドチェーン物流への依存を軽減することでアクセスを改善するために、常温保存可能な乾燥粉末吸入器を位置づけることを発表しました。これは、吸入生物製剤を可能にする安定化/粒子工学の直接的な例です。

市場の課題

市場の成長を妨げるエアロゾル化および保管中の生物製剤の高度な製剤化と安定性の課題

生物製剤は製造、エアロゾル化、保管中のストレスに非常に敏感であるため、製剤と安定性の課題が市場に大きな障害となっています。生物学的製剤が吸入可能な形態に変換されると、凝集したり、効力が失われたり、エアロゾルの性能が不安定になったりする可能性があり、信頼できる用量を一貫して肺に送達することが困難になります。 このため、企業は分析テストの頻度を増やし、安定性研究を実施し、より厳格なデバイス配合管理を実施する必要があり、その結果、開発コストが増加し、プロジェクトのスケジュールが延長されます。結果として、これらの要因は市場の拡大の可能性を制限します。

- たとえば、2025年5月にサヴァラは、MOLBREEVI(モルグラモスチム吸入液)のBLAに対するFDAの申請拒否(RTF)書簡を受け取ったと発表し、FDAは追加の化学・製造・管理(CMC)データを要求した。これは、製剤/CMC要件が吸入生物学的製剤の商業化をどのように遅らせるかを示す明らかな例である。

セグメンテーション分析

薬物クラス別

新製品投入によりその他事業がトップシェアを獲得

市場は薬物クラスに基づいて、抗IgE薬、抗IL-5薬、抗IL-5受容体薬、抗IL-4/IL-13経路薬、抗TSLP薬、抗IL-33薬、抗GM-CSF薬、抗TNF薬、サイトカイン/ケモカイン経路阻害薬などに分類されます。

このうち、その他のセグメントは、2025年の吸入生物製剤市場で最大のシェアを占めました。その他のセグメントには、吸入酵素と微生物ペプチドが含まれており、これらにはサイトカイン経路抗体に限定されず、吸入送達の需要がすでに証明されている非サイトカイン高分子も含まれています。これらの製品に既存の処方箋、流通経路があり、患者によく知られている場合、定期的な収益と早期導入が生み出され、現在も臨床的に拡大しています。さらに、研究開発が増加するにつれて、主要企業は吸入生物製剤のワークフローに合わせた新製品の発売とその後の規制当局の承認にリソースを投入しています。

- たとえば、2026 年 1 月、MannKind Corporation は米国 FDA から Afrezza (ヒト用インスリン) 吸入粉末ラベルの承認を取得し、より広範な使用をサポートし、他の革新的な吸入生物製剤の継続的な商業的貢献を強化しました。

抗IL-33薬セグメントは、予測期間中に19.64%のCAGRで成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

適応疾患別

喘息の患者数を増やして部門別の成長を牽引

疾患の適応症に基づいて、市場は喘息、COPD、アレルギー性鼻炎/上気道アレルギー、慢性副鼻腔炎、呼吸器ウイルス感染症、嚢胞性線維症、気管支拡張症/慢性気道感染症、肺線維症/ILDなど。

2025年には喘息が疾患適応別市場で最大のシェアを占めるようになったが、これは診断対象人口が多いことと、患者が標準的な吸入器でコントロールできない場合に治療を強化するための明確な経路が確立されていることによる。喘息などの慢性的で一般的な症状では、主要企業は商業的な利点を理由に特殊な吸入生物製剤の開発に投資しています。これにより、パイプラインがさらに集中し、喘息への早期導入の可能性が高まります。時間の経過とともに、治験を進めている喘息患者の数が増えると、承認の可能性が高まり、喘息によるリーダーシップのシェアが強化されます。

さらに、人口の増加に伴い、主要企業はより良い患者ケアと革新的なソリューションを提供するために、吸入生物製剤のパイプラインを拡大しています。

- たとえば、2021年2月、アムジェンはアストラゼネカと協力して、重要なナビゲーター第3相試験の肯定的な結果を発表し、重度喘息のファーストインクラスの薬としてのテゼペルマブの可能性を示しました。

呼吸器ウイルス感染症セグメントは、予測期間中に 19.93% の CAGR で成長すると予測されています。

デバイスの種類別

セグメントの成長を促進するために鼻腔内スプレー/点鼻薬の使用を増やし、容易に投与できるようにする

デバイスの種類に基づいて、市場は鼻腔内スプレー/ドロップ、ドライパウダー吸入器 (DPI)、定量吸入器 (MDI/pMDI)、噴霧/エアロゾル化送達、ソフトミスト吸入器 (SMI) などに分類されます。

鼻腔内スプレー/点鼻薬は、簡単、迅速、針を使わない投与が可能で、外来患者や地域での使用を容易にするデバイスを備えているため、2025 年の市場を支配しました。このような容易な使用と標的を絞った送達は簡単であり、長い投与セッションを必要としません。これらの利点により、摂取の障壁が軽減され、日常的な医療タッチポイントを通じてより広範な配布が可能になります。その結果、鼻腔内フォーマットは、より技術的に要求の高い、大きな分子用の肺沈着装置よりも早く、より大量の物質を捕捉することができます。さらに、点鼻スプレー/点鼻薬を拡大するための主要企業による新製品の発売により、このセグメントの優位性が強化されます。

- たとえば、2022年9月にBharat Biotechは、インドで緊急使用の承認を受けた鼻腔内ワクチンiNCOVACC(BBV154)を発表し、デバイスにおける鼻腔内生物学的製剤送達形式の商業的勢いを強化した。

さらに、ソフトミスト吸入器(SMI)は研究期間中に 16.62% の CAGR で成長すると予測されています。

年齢層別

成人の年齢層は吸入生物学的製剤の初期開発で優先されるため優勢

年齢層に基づいて、市場は小児と成人に分類されます。

2025 年には、年齢層ベースで成人セグメントが市場を支配します。ほとんどの吸入生物学的製剤は、最初は成人を対象に開発および検証されており、診断経路は標準化されており、安全性モニタリングはより明確でよく構造化されています。重要な研究と実際の採用において成人を優先することで、支払者と臨床医の間の信頼構築が促進され、小児科と比較してより迅速な利用につながります。これらの要因により、小児用ラベルと定期処方が拡大するまでは、成人患者の割合が大きくなります。これらの利点を強調して、多くの主要企業はがんの診断と治療の研究開発にも注力しています。

- たとえば、2023 年 1 月、アリディス ファーマシューティカルズ社は、治験中のモノクローナル抗体候補 AR-301 と標準治療 (SOC) の補助的使用の優位性を評価した AR-301-002 第 3 相試験の主要な結果を発表しました。抗生物質成人のグラム陽性菌黄色ブドウ球菌によって引き起こされる VAP の治療における SOC 抗生物質単独との比較。

さらに、小児セグメントは研究期間中に 15.88% の CAGR で成長すると予測されています。

流通チャネル別

ドラッグストアと小売薬局の広大な流通ネットワークが最大の流通チャネルに

流通チャネルに基づいて、市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分類されます。

ドラッグストアと小売薬局は、ほとんどの吸入療法がこれらの環境で使用され、補充されるため、流通チャネルで市場を独占しています。また、配信ネットワークを通じて広大なアクセスも提供します。吸入生物学的製剤の承認が得られるにつれて、小売チャネルを通過できることが、摂取を促進するための重要な推進力となります。これらの事業体と小売薬局間の戦略的協力により流通を促進することで、この部門の成長が促進されると予想されます。

- たとえば、2024 年 12 月に、Cipla はインドでアフレッツァ (ヒト用インスリン) 吸入粉末の独占的販売およびマーケティングに関する規制当局の承認を取得しました。これは、小売に焦点を当てた販売パートナーシップが、吸入生物学的製剤を病院の枠を超えて拡大するのにどのように役立つかを示しています。

オンライン薬局セグメントは、調査期間中に 19.14% の CAGR で成長すると予測されています。

吸入生物製剤市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Inhaled Biologics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は 2024 年に 8 億 4,000 万米ドルで圧倒的なシェアを維持し、2025 年も 9 億 4,000 万米ドルで首位の座を維持しました。 北米は、強力な生物製剤の研究開発資金と、この地域の喘息/COPDおよび希少肺疾患患者の大規模な基盤によって、予測期間中に大幅に成長すると予想されています。さらに、在宅ケアの導入が進むことで、その導入がさらに促進されます。

米国の生物吸入製剤市場

北米の多大な貢献とこの地域における米国の優位性を考慮すると、2026 年の米国市場は約 9 億 7,000 万米ドルと推定され、世界市場の約 46.22% を占めます。

ヨーロッパ

ヨーロッパは今後数年間で 12.43% の成長率となり、全地域の中で 2 番目に高く、2026 年には評価額が 5 億米ドルに達すると予測されています。この地域は、多額の公的研究資金と大規模な複数施設の生物医学プログラムによって力強い成長が見込まれています。

英国の吸入生物製剤市場

英国市場は 2026 年に約 1 億米ドルと推定され、世界市場の約 4.85% を占めます。

ドイツの吸入生物製剤市場

ドイツは 2026 年に約 1 億 2,000 万米ドルに達すると予測されており、これは世界市場の約 5.66% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年には 4 億 6,000 万米ドルに達し、第 3 位の地域の地位を確保すると推定されています。この地域では、呼吸器疾患の負担の増加、都市部の大気汚染への曝露の増加、診断率の拡大が見られており、これらが高度な治療の需要を押し上げています。

日本の生物吸入製剤市場

日本は2026年までに約0.8億米ドルに達し、世界市場の約3.70%を占めると推定されています。

中国吸入生物製剤市場

中国市場は世界最大の市場の一つとなると予測されており、2026年の収益は約1億5000万米ドルと推定され、世界売上の約7.30%を占める。

インドの吸入生物製剤市場

2026 年のインド市場は約 0.6 億米ドルと推定され、世界収益の約 2.70% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカは、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカは、2026 年に評価額が 0.7 億米ドルに達すると見込まれています。この地域の市場成長は、医療インフラと専門分野への投資の増加によって推進されています。薬局ネットワーク。中東とアフリカでは、GCC は 2026 年に 0.1 億米ドルに達すると予想されています。

南アフリカの吸入生物製剤市場

南アフリカは、2026 年に約 0 億 200 万米ドルに達すると予測されており、世界収益の約 0.10% を占めます。

競争環境

主要な業界プレーヤー

主要企業によるパイプライン拡大へのさらなる注力が市場の進歩を推進

世界市場は高度に統合されており、F. Hoffmann-La Roche Ltd.、Inhalon Biopharma, Inc.、Shanghai Novamab Biopharmaceuticals Co., Ltd.、Aridis Pharmaceuticals, Inc. などの企業が大きな市場シェアを保持しています。戦略的パートナーシップ、パイプラインの拡大、技術の進歩、この分野への投資の増加が、これらの企業の市場シェアの拡大を推進しています。

- たとえば、Inhalon Biopharma, Inc.は、2025年2月に呼吸器合胞体ウイルス(RSV)候補IN-002のINDを可能にする研究を完了し、2026年には吸入抗体療法をヒト負荷試験に進める計画を立てている。

世界市場における他の注目すべきプレーヤーとしては、AptarGroup, Inc.、Cambridge Healthcare Innovations、Resyca B.V.などが挙げられます。これらの企業は、自社の地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されています。

プロファイルされた主要な吸入生物製剤企業のリスト

- ホフマン・ラ・ロシュ社(スイス)

- インハロン・バイオファーマ社(米国)

- 上海ノバマブバイオファーマシューティカルズ株式会社(中国)

- アリディス・ファーマシューティカルズ・インク(米国)

- アプターグループ株式会社(私たち。)

- ケンブリッジ ヘルスケア イノベーションズ (英国)

- レシカ B.V.(オランダ)

- イナディス(アメリカ)

- ナノファームリミテッド(イギリス)

主要な産業の発展

- 2025 年 11 月:Synairgen Research Limited は、Aerogen Ltd. と提携して、Syairgen の治験療法である SNG001 (吸入インターフェロン ベータ) 用のカスタム エアロゾル デバイスを開発、提供しました。この提携により、Aerogen のエアロゾル プラットフォームと製造専門知識が Synairgen の医薬品開発プログラムと統合され、重度のウイルス感染症患者に標的を絞った呼吸器治療が提供されました。

- 2025 年 10 月:MannKind Corporation は、1 型または 2 型糖尿病を患う小児および青少年向けのアフレッツァ (ヒトインスリン) 吸入パウダーに関する補足生物製剤ライセンス申請 (sBLA) の承認を米国 FDA から取得しました。

- 2025 年 9 月:アストラゼネカは、適格な患者が透明な現金価格で処方薬を宅配で入手できるシンプルで便利な方法を作成するために設計されたオンライン プラットフォームであるアストラゼネカ ダイレクトを立ち上げました。アストラゼネカ ダイレクトは、喘息、糖尿病、心不全、慢性腎臓病などの慢性疾患を抱えている人々や、インフルエンザの予防を求めている人々をサポートしています。

- 2025 年 8 月:Shilpa Medicare は、Alveolus Bio と協力して、肺疾患に対する吸入マイクロバイオーム治療薬の開発を加速しました。この提携により、第 2 相臨床試験と COPD およびその他の慢性肺疾患の治療法の再定義に向けて、Alveolus Bio の生生物療法プラットフォームの成長が加速されました。

- 2025 年 5 月:アストラゼネカは、成人の慢性閉塞性肺疾患(COPD)の治療を適応とするトリクセオ・エアロスフィア(ブデソニド/グリコピロニウム/フマル酸ホルモテロール、つまりBGF)について英国で承認を取得した。

- 2023 年 3 月:薬物封じ込め、薬物送達、および診断ソリューションを提供する Stevanato Group S.p.A. は、Resyca BV と協力して、Resyca のソフトミスト吸入器で使用するプレフィル可能シリンジの開発と生産をサポートしました。

レポートの範囲

世界の吸入生物製剤市場分析には、レポートでカバーされているすべての市場セグメントにわたる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。パイプライン分析、新製品の発売、規制状況などの重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。世界市場調査レポートには、市場シェアや主要運営企業のプロフィールなど、詳細な競争状況も提供されます。

[NZIMxYsznd]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 14.36% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 薬剤クラス、疾患適応症、デバイスタイプ、年齢層、流通チャネル、地域別 |

| 薬物クラス別 |

|

| 適応疾患別 |

|

| デバイスの種類別 |

|

| 年齢層別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 18 億 6000 万米ドルで、2034 年までに 61 億 5000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 9 億 4,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 14.36% の CAGR で成長すると予想されます。

医薬品クラス別では、その他のセグメントが市場をリードすると予想されます。

慢性呼吸器疾患の負担の増加により、標的療法の需要が市場の成長を促進します。

F. Hoffmann-La Roche Ltd、Inhalon Biopharma, Inc.、Shanghai Novamab Biopharmaceuticals Co., Ltd、Aridis Pharmaceuticals, Inc.、および AptarGroup, Inc. は、世界市場の主要な市場プレーヤーです。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。