アダプティブエンジン市場規模、シェアおよび業界分析、プラットフォーム別(第6世代戦闘機、第5世代戦闘機アップグレード経路など)、エンジンアーキテクチャ別(アダプティブサイクルエンジン、可変サイクルエンジンなど)、コンポーネント別(ファンおよび圧縮機システム、燃焼器およびタービンシステムなど)、開発段階別(コンセプト設計および技術成熟、プロトタイプエンジンの製造および接地)試験など)、用途別(制空権と貫通戦闘など)、エンドユーザー別(空軍、海軍航空隊、その他)、地域予測、2026~2034年

アダプティブエンジンの市場規模と将来展望

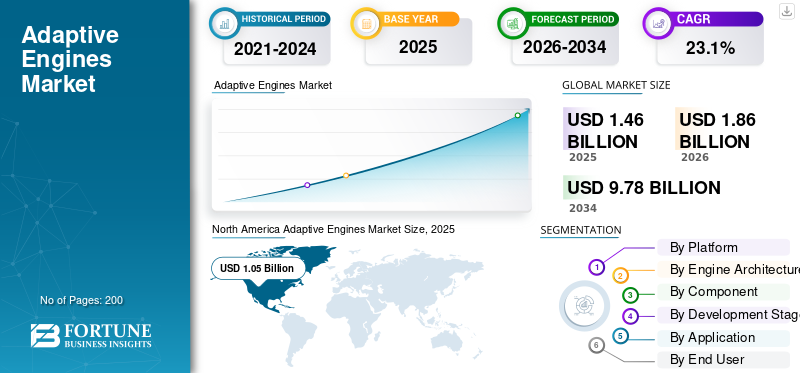

2025年のアダプティブエンジン市場の規模は14億6000万米ドルと評価された。同市場は、2026年の18億6000万米ドルから2034年までに97億8000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は23.1%になると見込まれている。2025年、北米は71.92%の市場シェアを占め、アダプティブエンジン市場をリードした。

アダプティブ エンジンは、飛行中に空気の流れと動作モードを動的に調整して、推力、燃料消費量、冷却、燃料効率のバランスをとることができる軍用機推進システムです。この市場は、制空ミッションにおいてより長い航続距離、より強力な熱管理、高性能、より優れた効率を備えた戦闘機をサポートできる適応型エンジンに対する空軍の需要の増加によって推進されています。

主要企業には、GE Aerospace、Pratt & Whitney、Rolls-Royce Holdings plc.、Safran が含まれます。航空機エンジンSAS、MTU Aero Engines AG、IHI Corporation、および Avio Aero S.r.l.これらの企業は、デモンストレーター プログラム、GCAP、FCAS/SCAF を通じて適応サイクルと発電適応推進を進化させ、試験段階から軍用機の統合に向けてエンジン技術を推進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アダプティブ エンジンの市場動向

従来の戦闘機の推進からアダプティブサイクルアーキテクチャへの移行が製品需要を促進

世界市場に影響を与える大きなトレンドの 1 つは、従来の戦闘機の推進からアダプティブ サイクルおよび 3 ストリーム エンジン アーキテクチャへの移行です。将来の戦闘機は、より長距離での運用、より高温の電子負荷、より要求の厳しい制空ミッションの実行が求められるため、従来のエンジン設計では推力、冷却、燃料効率のバランスをとるという課題に直面しています。その結果、次世代軍用航空プログラムを中心にアダプティブ エンジンの需要が高まっています。巡航効率を犠牲にすることなく、燃費の向上、熱管理の強化、戦闘中の高性能を実現する機能により、アダプティブ エンジン市場の成長が促進されます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

製品需要を促進する第6世代戦闘機への関心の高まり

世界市場の主な推進要因は、第 6 世代戦闘機と将来の制空プログラムへの移行です。現代の戦闘機には、より長い航続距離、より低い燃料消費量、より強力な冷却、そしてセンサー、電子戦、およびミッションコンピューター用のより大きな搭載電力が必要です。こうした要件の進化により、推力重視の動作モードと巡航効率の高い動作モードの間で動的に移行できる適応型エンジンの需要が高まっています。空軍にとって、これらの機能は、従来のエンジン アーキテクチャが性能限界に近づいている長距離戦闘任務において、燃料効率の向上と高性能につながります。

市場の制約

市場の成長を抑制する高い統合コストと資格リスク

市場に対する主な制約は、適応型エンジンを既存の軍用機プラットフォームに統合することに伴う高コストと技術的複雑さです。適応推進は燃料効率、冷却、高性能を向上させることができますが、その実装には機体構造、吸気/排気レイアウト、ソフトウェア、熱システム、テスト、認証、および持続計画。これらの統合の課題により、プログラムのコストが増加し、従来の戦闘機の導入の魅力が薄れる可能性があります。その結果、防衛組織は、よりリスクの低いエンジンのアップグレードか、適応サイクルの完全な置き換えのどちらかを選択する必要があります。将来の航空機プラットフォーム向けに適応型エンジンの需要は高いものの、コスト、スケジュール、認定の複雑さによって短期的な改修採用は抑制されています。

市場機会

第 6 世代戦闘機と CCA プログラムが強力な市場機会を生み出す

市場にとっての大きなチャンスは、独立型戦闘機から、第 6 世代航空機と共同戦闘機を中心とする将来の戦闘航空エコシステムへの移行にあります。これらの次世代システムには、燃料消費量の削減、燃料効率の向上、より高い搭載電力のサポート、高度なセンサー、電子戦、およびミッションコンピューターをサポートするための熱管理が可能な推進技術が必要です。世界中の空軍がより長い作戦距離と制空能力を追求するにつれ、適応型エンジン技術の需要は実験プログラムを超えて実際の航空機への統合に移行すると予想されます。これは、次世代軍用機向けのアダプティブ サイクル、3 ストリーム冷却、高度なエンジン技術に取り組む企業にとって大きなチャンスとなります。

市場の課題

市場の成長を制限する研究開発予算の削減

市場が直面している大きな課題は、大規模かつ機密で政治的にデリケートな戦闘航空プログラムへの依存である。アダプティブ エンジンに対する需要が強いとしても、戦闘機の調達の遅れ、研究開発予算の削減、または新しいプラットフォームに投資するのではなく既存の航空機の耐用年数を延長するという決定によって、市場の成長が影響を受ける可能性があります。これは、戦闘機や将来の軍用機にとって特に重要です。適応サイクル推進には、専門のサプライヤー、長い試験サイクル、先進的な材料、および深い機体統合が必要です。

例えば、2025年7月にアクシオスは、海軍のF/A-XXと米空軍のF-47プログラムを同時に支援することで防衛産業が逼迫する可能性があるとの懸念から、米政権が米海軍のF/A-XX次世代戦闘機プログラムを一時停止したと報じた。

ロシア・ウクライナおよび中東紛争の影響

ロシアとウクライナ、中東紛争、および製品需要を促進する広範な安全保障上の緊張

ロシアとウクライナの戦争、中東紛争、紅海の緊張、そしてより広範なインド太平洋安全この懸念により、各国政府は長距離空軍力、艦隊の生存可能性、将来の制空要件の再評価を迫られている。戦闘機や先進的な軍用機は、より広い戦闘範囲、燃料使用量の削減、冷却能力の強化、燃料効率の向上を必要とするため、これは市場にとって間接的な影響を及ぼします。これにより、特に空軍近代化プログラムにおいて、攻撃、護衛、貫通戦闘ミッション全体で高性能、熱管理、効率の向上をサポートできる適応型エンジンの需要が高まっています。

たとえば、2024年4月、SIPRIは、2023年の世界の軍事支出が2兆4,400億ドルという記録的な額に達し、2022年から6.8%増加し、すべての地域で増加し、ロシア・ウクライナ戦争、中東の緊張、広範な軍事化によって大きく推進されたと報告しました。

セグメンテーション分析

プラットフォーム別

第 6 世代戦闘機セグメントは、困難な運用条件で優れたパフォーマンスを提供する能力により市場を独占

プラットフォームの観点から、市場は第 6 世代戦闘機、第 5 世代戦闘機アップグレード経路、無人戦闘機/CCA、先進的実証機などに分類されます。軍用機。

第 6 世代戦闘機は 2025 年の市場をリードしました。将来の戦闘機は、長距離航続、低燃料消費、より大きな発電量、強化された冷却能力、そして困難な運用条件での優れた性能を備えたものとして開発されています。第 6 世代戦闘機には、巡航運用と戦闘推力の間で移行できるエンジンが必要です。このため、適応型エンジンの採用は、統合コストと認証リスクが依然として高い改修プログラムよりも、新造航空機に関連性が高くなります。

他の軍用機セグメントは、予測期間中に 33.2% という最高の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンジンアーキテクチャ別

アダプティブ サイクル エンジン部門が市場を支配し、コア推進力の問題に直接対処します

エンジン アーキテクチャに基づいて、市場はアダプティブ サイクル エンジン、可変サイクル エンジン、3 ストリーム エンジン、およびアダプティブ ファン/コア アップグレードに分類されます。

アダプティブ サイクル エンジン セグメントは、将来直面する中核的な推進問題に直接対処するため、2025 年にはアダプティブ エンジン市場で最大の世界シェアを保持します。戦闘機、巡航中や長距離ミッション中の燃料使用量を最小限に抑えながら、戦闘中に高い推力を提供する必要があります。適応サイクルの柔軟性により、これらのエンジンは燃料効率の向上、効果的な熱管理、優れたパフォーマンスを実現できます。したがって、顧客は航続距離の延長、空中給油機への依存の軽減、次世代エンジン システムの効率的な性能をますます求めているため、適応型エンジンは固定サイクル エンジンよりも第 6 世代軍用機や将来の航空優勢構想に関連性が高くなります。

3 ストリーム エンジン セグメントは、予測期間中に 32.2% の CAGR で成長すると予想されます。

コンポーネント別

ファンおよびコンプレッサーシステム部門は、推力管理における重要な役割により市場を支配

市場はコンポーネントごとに、ファンおよびコンプレッサーシステム、燃焼器およびタービンシステム、サードストリームおよび熱管理、エンジン制御およびデジタルシステム、先端材料および製造、ノズル、排気および統合、およびテストおよびサポート機器に分割されます。

ファンおよびコンプレッサー システム部門は、アダプティブ エンジンが空気流量、圧力比、推力応答、冷却、燃料消費量を管理する方法の基礎を形成するため、2025 年の市場を支配しました。アダプティブサイクル推進では、ファンとコンプレッサーは受動部品ではありません。これらは、空気の流れがより高い推力、より良い燃料効率、または強化された熱管理に向けられるかどうかを決定する上で重要な役割を果たします。このため、このセグメントは、巡航作戦中の燃料効率を維持しながら戦闘中に高いパフォーマンスを必要とする将来の戦闘機や軍用機にとって特に重要になります。

サードストリームおよび熱管理セグメントは、予測期間中に 29.8% の CAGR で成長すると予想されます。

開発段階別

次世代軍用機の導入の増加により、試作エンジンの製造および地上試験部門の成長が促進

開発段階に基づいて、市場はコンセプト設計と技術の成熟、プロトタイプエンジンの製造と地上テスト、航空機の統合と飛行テスト、低レートの初期生産、維持、予備品とサポートに分類されます。

プロトタイプエンジンの製造および地上試験セグメントは、航空機への搭載前に適応推進力を試験スタンドで実証する必要があるため、2025 年には圧倒的な市場シェアを保持しました。適応型エンジンでは、ファンの性能、コンプレッサーの安定性、適応型サイクル切り替え、冷却流量、熱管理、制御、燃料消費量、および極端な動作条件下での耐久性をテストする必要があります。将来の軍用機や第 6 世代戦闘機にとって、この段階は非常に重要です。なぜなら、空軍のバイヤーは、さまざまなミッション プロファイルにわたって燃費、高性能、信頼性の高い効率性能を提供するエンジンの能力を実証することなく、コンセプト設計から飛行テストに飛び込むことができず、その結果、セグメントの優位性が得られるからです。

低レートの初期生産セグメントは、予測期間中に 62.6% の CAGR で成長すると予想されます。

用途別

戦闘任務を犠牲にすることなく燃料効率を改善する必要性が制空権と戦闘分野の成長を支えた

市場は用途別に、制空権と貫通戦闘、長距離攻撃と護衛、電力と熱管理、燃料効率と徘徊拡張、プロトタイプのテストとデモンストレーションなどに分かれています。

将来の戦闘機は航続距離、速度、冷却能力、生存能力を損なうことなく敵領土内で運用できるように開発されているため、制空権と貫通戦闘が 2025 年の最大の市場シェアを占めました。これらのミッションでは、アダプティブ エンジンは優れた戦闘性能と高推力を提供すると同時に、巡航フェーズや貫通フェーズでの効率を向上させ、燃料消費量を削減することで重要な役割を果たします。

電力および熱管理セグメントは、予測期間中に 30.1% の CAGR で成長すると予想されます。

エンドユーザー別

新世代戦闘機の調達増加により空軍が市場を独占

エンドユーザーに基づいて、市場は空軍、海軍航空隊、防衛研究開発機関、航空機 OEM/インテグレーター、エンジン OEM および階層サプライヤーに分類されます。

空軍は将来の戦闘機、新世代戦闘機、制空権構想の需要を促進する主な顧客であるため、2025年には空軍部門が最大の市場シェアを獲得した。空軍は、戦闘距離の拡大、燃料使用量の削減、燃費の改善、センサー、電子戦能力、ミッションコンピューターのニーズの高まりに対応するための冷却能力の向上をサポートできる推進システムを必要としています。

海軍航空部隊セグメントは、予測期間中に 30.1% の CAGR で成長すると予想されます。

アダプティブ エンジン市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Adaptive Engines Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は最大の市場シェアを保持しており、次世代戦闘機、適応推進技術の研究開発、確立された航空機OEM、エンジン技術のリーダーシップに対する米国の投資拡大に牽引され、予測期間中に19.7%のCAGRで成長すると予想されています。この地域の成長は、より長い航続距離、より低い燃料消費量、強化された冷却能力、およびセンサー用のより高い搭載電力を備えた戦闘機を必要とする、米空軍の将来の制空権プログラムによって支えられています。電子戦争、ミッションコンピューター。 GEエアロスペース社とプラット・アンド・ホイットニー社はまた、アダプティブ・サイクルおよびスリー・ストリーム・エンジン技術において北米のサプライヤーに明らかな優位性を与え、この地域をデモンストレーター試験から将来の軍用機統合に向けてアダプティブ・エンジンの移行において最も先進的な市場にしている。

米国のアダプティブ エンジン市場

北米の市場への強い貢献と地域内での米国の優位性を踏まえると、米国市場は2025年に約10億2000万米ドルとなり、予測期間中に19.5%のCAGRで成長すると予想されます。

ヨーロッパ

ヨーロッパ市場は、GCAP、FCAS/SCAF、ユーロファイター、ラファールの代替計画、および広範なNATO空軍力近代化イニシアチブに支えられ、予測期間中に29.1%のCAGRで成長すると予想されています。この地域の需要は、より長い航続距離、より低い燃料消費量、強化された冷却能力、より大きな搭載電力を必要とする将来の軍用機に関連しています。英国とイタリアは GCAP を通じて前進していますが、フランス、ドイツ、スペインは FCAS/SCAF と結びついています。ロシアは欧州に含まれているが、制裁と西側のエンジン技術へのアクセスが制限されているため、ロシアが果たせる役割は限られている。

フランスのアダプティブエンジン市場

フランス市場は2025年に約0.4億米ドルに達し、予測期間中に30.1%のCAGRで成長すると予想されています。

ドイツのアダプティブエンジン市場

ドイツ市場は2025年に約0.3億米ドルに達し、予測期間中に31.2%のCAGRで成長すると予想されています。

アジア太平洋地域

アジア太平洋地域は、中国の次世代戦闘機プログラム、日本のGCAPへの参加、インドのAMCAプログラム、韓国のKF-21開発、オーストラリアのMQ-28ゴーストバット構想などにより、予測期間中に20.6%という最高のCAGRで成長すると予想されている。この地域の長い航続距離と空軍の近代化ニーズの高まりにより、燃料効率を改善し、空中給油機への依存を減らし、高性能戦闘機と共同CCAプラットフォームをサポートする製品に対する需要が高まっています。

中国アダプティブエンジン市場

中国市場は2025年に約0.6億ドルに達し、予測期間中に30.4%のCAGRで成長すると予想されています。

インドのアダプティブエンジン市場

インド市場は 2025 年に約 0 億 2,000 万米ドルとなり、アジア太平洋地域の収益の約 32.3% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さい市場シェアを保持していますが、予測期間中に 22.4% の CAGR で成長すると予想されます。この地域は、トゥルキエ、GCC諸国、イスラエル、ブラジル、および一部の防衛航空宇宙エコシステムで開発が進んでいます。中東とアフリカは、KAAN戦闘機プログラム、トルコのUCAV開発、イスラエルの無人システム能力、湾岸空軍の近代化によって支援され、この地域をリードしています。ラテンアメリカは主に近代化によって推進されており、ブラジルのグリペン/エンブラエル/サーブのエコシステムは、軍用機のアップグレード、デジタル制御、燃料消費量の改善、将来の無人システムに関連する限られた機会をサポートしています。

ラテンアメリカのアダプティブエンジン市場

ラテンアメリカの市場は2025年に約0.1億米ドルに達し、予測期間中に18.1%のCAGRで成長すると予想されています。

中東およびアフリカのアダプティブエンジン市場

中東およびアフリカ市場は、2025年には約0.2億米ドルであり、2034年までに1.7億米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために認定軍用機プログラムに注力

世界のアダプティブ エンジン市場は、アダプティブ サイクル設計、ファンおよびコンプレッサー システム、ホットセクション材料、デジタル制御、および熱管理において深い能力を備えた先進的な推進会社の少数のグループによって主導されています。 GEエアロスペースとプラット・アンド・ホイットニーが米国での開発取り組みを主導しており、ロールス・ロイス、サフラン・エアクラフト・エンジン、MTUエアロ・エンジン、アビオ・エアロ、IHIがGCAPおよびFCAS/SCAFに関連した推進プログラムを通じて位置付けられている。

競争はエンジン実証機の開発から、第6世代戦闘機の航空機レベルの統合へと移行しつつある。主要企業は、制空ミッションのための燃料消費量の削減、燃料効率の向上、冷却能力の向上、および高性能に焦点を当てています。アダプティブ エンジン技術を地上試験から認定軍用機プログラムに移行することに成功した企業は、市場で最も強い地位を保持する可能性があります。

プロファイルされた主要なアダプティブ エンジン企業のリスト

- GEエアロスペース(私たち。)

- プラット&ホイットニー、RTX ビジネス(私たち。)

- ロールス・ロイス・ホールディングス社(イギリス)

- サフラン S.A.(フランス)

- MTU Aero Engines AG (ドイツ)

- Avio Aero S.r.l. (イタリア)

- 株式会社IHI(日本)

- 三菱重工業株式会社(日本)

- Hanwha Aerospace Co., Ltd. (韓国)

- 中国航空エンジン公司 (AECC) (中国)

主要な産業の発展

- 2025 年 3 月:ボーイングは、次世代制空プログラムに基づいて米空軍の将来の F-47 戦闘機の製造に選ばれました。最初の契約は約 200 億米ドルと評価され、自動運転システムと統合される第 6 世代プラットフォームの開発をサポートしました。ドローンs であり、高度な適応推進システムが必要です。

- 2024 年 12 月:BAEシステムズ、レオナルド、日本航空機産業強化株式会社(JAIEC)は、グローバル・コンバット・エア・プログラム(GCAP)の次世代戦闘機を開発・納入する合弁事業を発表した。

- 2024 年 7 月:GCAP エンジン実証機コンソーシアムは、英国、イタリア、日本による世界戦闘航空プログラム戦闘機の設計段階に移行しました。このプログラムの下で、ロールスロイス ホールディングス plc、アビオ エアロ S.r.l.、および IHI は、次世代の動力および推進システムに関して協力しています。

- 2024 年 5 月:GEエアロスペース社のXA102次世代アダプティブサイクル戦闘機エンジンは、再度の地上試験を完了したと伝えられている。 XA102 は、米国の NGAD/F-47 推進要件に対する GE エアロスペースの適応型エンジン ソリューションとして位置付けられています。

- 2024 年 2 月:Pratt & Whitney は、XA103 次世代適応推進エンジン製品の主要な設計レビューを完了しました。この開発は、適応サイクル動作、冷却、推力、燃料効率に重点を置いた次世代戦闘機の推進をサポートします。

- 2023 年 3 月:アメリカ空軍は、完全な適応サイクル代替エンジンを採用する代わりに、F-35 プログラムの F135 エンジン コア アップグレードを進めることを決定しました。

- 2022 年 8 月:米空軍は、次世代適応推進(NGAP)試作エンジン開発契約をGEアビエーションやプラット・アンド・ホイットニーなど複数の請負業者と結んだ。この契約は最大 9 億 7,500 万ドル相当で、将来の第 6 世代戦闘機のアダプティブ サイクル エンジンの作業をサポートします。

レポートの範囲

世界的なアダプティブエンジン市場分析は、レポートに含まれるすべての市場セグメントによる市場規模、市場セグメンテーション、企業プロファイリングと予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な市場プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 23.1% です |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

プラットフォーム別

|

|

エンジンアーキテクチャ別

|

|

|

コンポーネント別

|

|

|

開発段階別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 14 億 6000 万米ドルで、2034 年までに 97 億 8000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 10 億 5,000 万ドルでした。

市場は、予測期間中に 23.1% の CAGR を示すと予想されます。

プラットフォーム別では、第6世代戦闘機セグメントが市場をリードした。

第 6 世代戦闘機への傾向の高まりが市場の成長を促進する重要な要因です。

市場の主要企業には、GE Aerospace、Pratt & Whitney、Rolls-Royce Holdings plc.、Safran S.A.、MTU Aero Engines AG、Avio Aero S.r.l.、IHI Corporation、三菱重工業株式会社、Hanwha Aerospace Co., Ltd.、Aero Engine Corporation of China が含まれます。

北米が市場を支配しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。