インターポーザーおよびシリコンブリッジの市場規模、シェアおよび業界分析、技術タイプ別 (シリコンインターポーザー、シリコンブリッジ、およびハイブリッドインターポーザーブリッジ)、パッケージングアーキテクチャ別 (2.5D パッケージング、3D/3.5D パッケージング、およびファンアウト組み込みブリッジ)、アプリケーション別 (AI アクセラレーター、自動車、ネットワーキングおよびデータセンタープロセッサー、グラフィックスプロセッサーユニットなど)、および地域予測、2026 年 – 2034年

インターポーザーおよびシリコンブリッジの市場規模と将来展望

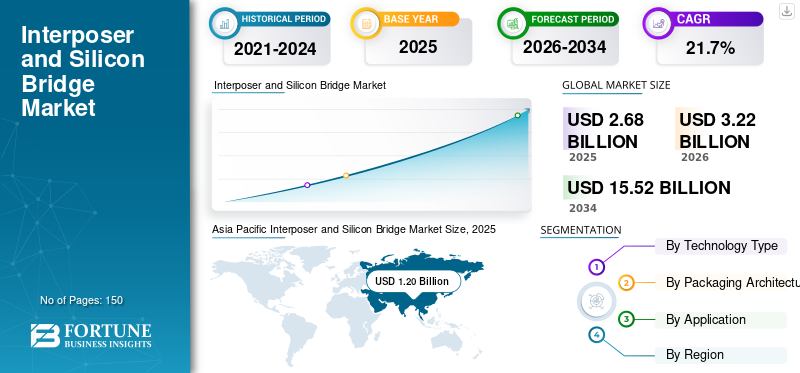

世界のインターポーザーおよびシリコンブリッジ市場規模は、2025年に26億8,000万米ドルと評価されています。市場は2026年の32億2,000万米ドルから2034年までに155億2,000万米ドルに成長すると予測されており、予測期間中に21.7%のCAGRを示します。2025年、アジア太平洋地域はインターポーザーおよびシリコンブリッジ市場で44.77%の市場シェアを獲得し、同市場を支配した

シリコン ブリッジおよびインターポーザ技術には、複数のシリコン インターポーザまたは埋め込みシリコン ブリッジ構造を使用して、高速でのチップ間通信を可能にすることにより、単一パッケージ内の複数のチップ間の相互接続を作成する高度な半導体パッケージング技術が含まれます。高速チップ間通信は、AI プロセッサ、GPU、高性能コンピューターなどのデバイスで特に一般的です。市場の成長は、AI および高性能コンピューティング プロセッサの急速な台頭によって推進されており、複数の機能を統合するには高度なパッケージング技術が必要です。チップと高帯域幅メモリを単一のパッケージに統合し、より高速なデータ転送とパフォーマンスの向上を実現します。

さらに、TSMC、Intel Corporation、Samsung Electronics、ASE Group、Amkor Technology など、市場で活動している多くの主要な市場プレーヤーは、高度なパッケージング機能の拡大に注力しています。また、高性能半導体アプリケーション向けのシリコン インターポーザーおよびブリッジ技術の生産を拡大するために、AI チップ設計者と戦略的パートナーシップを形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

インターポーザーおよびシリコンブリッジ市場の主なポイント

市場規模と予測

市場規模と予測

- 2025年の市場規模:32億2000万米ドル

- 2026年の市場規模:155億2000万米ドル

- 2034年までの市場規模予測:2026年~2034年比で21.7%

- 年平均成長率:26億8000万米ドル

市場占有率

市場占有率

- シリコンインターポーザー分野は、2.5D先進パッケージングプラットフォームの大部分で使用されているため、2025年には最大の市場シェアを占めるだろう。

- シリコンブリッジ分野は、予測期間中に25.4%という最も高い年平均成長率(CAGR)で成長すると予想されている。

- 3D/3.5Dパッケージング分野は、予測期間中に25.2%という最も高い年平均成長率(CAGR)で成長すると予想されている。

地域ごとの主な見どころ

地域ごとの主な見どころ

北米

北米市場は2026年には8億8000万米ドルに達し、市場規模で2番目に大きな地域としての地位を確立すると予測されている。

ヨーロッパ

欧州市場は予測期間中に年平均成長率(CAGR)20.4%で成長すると予測されており、これは全地域の中で3番目に高い成長率で、2026年までに6億7000万米ドルの市場規模に達すると見込まれている。

アジア太平洋地域

アジア太平洋地域は2024年に最大の市場シェアを占め、その額は9億9000万米ドルに達し、2025年も引き続きトップの座を維持し、その額は12億米ドルとなった。

シラミ

AIプロセッサ、高度なパッケージング技術、そして拡大する国内半導体製造能力に対する強い需要に支えられ、市場規模は2026年には6億8000万米ドルに達すると予測されている。

日本

同国が半導体材料分野で主導的な地位を占めていることを背景に、市場規模は2026年には2億8000万米ドルに達すると予測されている。

続きを読む

生成型 AI の影響

先進的なパッケージングにおけるシリコン インターポーザーおよびブリッジ テクノロジーの需要を加速するためのジェネレーティブ AI の導入

シリコン インターポーザーとシリコン ブリッジの需要が高まっているのは、大規模な言語モデルのトレーニングと推論に高いメモリ帯域幅と高速チップ間通信を必要とする高性能 AI プロセッサの要件によるものです。このようなパッケージング技術により、複数のロジック ダイと高帯域幅メモリを 1 つのパッケージに統合できるため、パフォーマンスが向上し、電力効率が向上し、データ転送速度が向上します。 AI チップのサイズと複雑さの増大により、半導体企業はチップレット設計と異種統合を可能にするインターポーザーとブリッジベースのアーキテクチャを採用するようになりました。先進的なパッケージング能力への投資と新しいパッケージング プラットフォームの開発も、ファウンドリと OSAT の間でこの傾向によって推進されています。例えば、

- 2025 年 4 月、Intel Foundry は、次世代の EMIB-T シリコン ブリッジ テクノロジーに関して Keysight Technologies と提携しました。世代AIおよびデータセンター ソリューションは、橋のパッケージ化を中心とした継続的なエコシステムの構築を示しています。

インターポーザーとシリコンブリッジの市場動向

シリコンブリッジおよびハイブリッドアーキテクチャへの移行により、先進的な半導体パッケージングの拡張性と効率性を向上

半導体業界は、スケーラビリティの向上、シリコン使用量の削減、およびより大型のマルチダイ AI パッケージのサポートを目的として、フルシリコン インターポーザからブリッジおよびハイブリッド相互接続構造への移行を進めています。チップサイズと高帯域幅メモリ (HBM) スタックのサイズと複雑さが増大し続けるため、大型インターポーザーの使用により、チップメーカーが全体的なコストを低く抑え、高い歩留まり率を維持することがますます困難になっています。ブリッジ アーキテクチャでは、高密度の相互接続が必要な領域でのみシリコンを使用するため、歩留まりの向上とより効率的なパッケージ設計が可能になります。

メーカーは、RDL インターポーザーと組み込みシリコン ブリッジを組み合わせたハイブリッド ソリューションも使用しています。これらのハイブリッド ソリューションは、柔軟なチップレット統合を可能にし、AI アクセラレータや高性能コンピューティング プロセッサのより大きなパッケージ サイズに対応できるためです。時間の経過とともに、ブリッジベースのアーキテクチャとハイブリッド パッケージング プラットフォームへの傾向により、AI および HPC 半導体設計の開発におけるこれらの代替案の採用が加速すると考えられます。例えば、

- 2025 年 5 月、ASE Technology Holding は、AI および HPC アプリケーションの帯域幅、I/O 密度、放熱を改善するように設計された高度なパッケージング プラットフォームである TSV を備えた FOCoS-Bridge を発表しました。これは、ブリッジベースのパッケージング アーキテクチャへの移行が進んでいることを反映しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するチップレットベースの半導体設計へのシフトの高まり

市場は、パフォーマンス、拡張性、および製造歩留まりを向上させるために、より小型のダイが 1 つのパッケージに結合される領域におけるチップレット型半導体設計の使用率の増加に大きく影響されています。の使用が増加しているため、チップレットタイプのアーキテクチャでは、半導体メーカーはモノリシック シングル ダイ設計の使用を減らし、チップレット アーキテクチャを支持しています。チップレット アーキテクチャでは、非常に高密度のダイ間相互接続の使用が必要となり、シリコン インターポーザとシリコン ブリッジが半導体パッケージング技術の重要な要素となっています。半導体チップの複雑さは増大し続けるため、チップレット ベースのアーキテクチャはチップ開発コストの削減とプロセッサ設計の柔軟性の向上に引き続き役立ち、データセンター プロセッサ、GPU、AI アクセラレータ全体でチップレット アーキテクチャの採用が促進されます。これらの要因がインターポーザーとシリコンブリッジ市場の成長を促進すると考えられます。例えば、

- 2024年11月、Amkor TechnologyとTSMCは、米国における次世代マルチダイおよびチップレットベースの半導体製品のより統合された製造およびパッケージングフローを提供することを目的として、アリゾナ州での高度なパッケージングとテストで協力する提携拡大を発表した。

市場の制約

高い包装コストと製造コストが市場の成長を妨げる可能性がある

シリコン インターポーザーとシリコン ブリッジを使用する高度な半導体パッケージング ソリューションには、さまざまな複雑な製造プロセスが含まれます。 TSV、高密度再配線層などは、従来の半導体パッケージングに比べて製造コストを大幅に増加させます。 AI アクセラレータや HPC プロセッサで使用されるような大型インターポーザーでは、安価なパッケージング技術に比べて大幅に広いシリコン領域と、インターポーザーを構築するための高度な基板が必要となり、材料コストと製造コストがさらに増加します。企業がこの種の高度なパッケージング技術を使用することを決定した場合、これらの技術を使用する利点と、その実装に関連するコストと出費のバランスを取る必要があります。半導体アプリケーションや小規模設計者の多くはコストに敏感であるため、高度なパッケージング技術を使用するための選択肢が限られている可能性があります。

市場機会

市場成長の新たな機会を生み出す 3D および 3.5D の高度なパッケージング プラットフォームの出現

高度な 3D および 3.5D パッケージング プラットフォームの成長は、従来の (2D) パッケージングと比較して、1 つのパッケージではるかに多くのプロセッサ、メモリ、接続を提供できるため、市場の力強い成長を意味します。 AI アクセラレータや高性能コンピューティング プロセッサでは、レチクル サイズやボード レベルの信号劣化の制限なしに複数のチップレットやより大きな HBM 設計を統合する手段が必要であるため、パッケージ内の密度を高める必要性は非常に重要です。

要約すると、高度な 3D および 3.5D パッケージング プラットフォームにより、次世代のシリコン インターポーザーとシリコン ブリッジの両方で利用できるアプリケーションの総数が拡大しています。半導体梱包。例えば、

- 2025 年 1 月、Broadcom は AI XPU 向けの業界初の 3.5D 対面 (F2F) パッケージング テクノロジーを発表し、このプラットフォームは 3D チップ スタッキングとより小さいインターポーザーの設置面積を組み合わせて、パフォーマンス、効率、コストを向上させると述べました。

セグメンテーション分析

テクノロジーの種類別

シリコン インターポーザー テクノロジーの優位性を促進する AI および HPC プロセッサーに対する高い需要

技術タイプに基づいて、市場はシリコン インターポーザー、シリコン ブリッジ、ハイブリッド インターポーザー ブリッジに分類されます。

シリコン インターポーザー セグメントは、人工知能 (AI) アクセラレータ用の 2.5D 先進パッケージング プラットフォームの大部分で使用されているため、2025 年には最大の市場シェアを占めます。グラフィックス プロセッシング ユニット (GPU)、高性能コンピューティング プロセッサー。これらのデバイスは、ロジック チップと高帯域幅メモリ (HBM) スタックの間で非常に高帯域幅のリンクを使用します。このパッケージング アーキテクチャは、高密度ルーティング機能、低遅延通信、および複数のダイを統合する機能の高い信頼性により、パケット処理 (PP) 用の大規模 AI およびデータセンター プロセッサの間で非常に望ましいものになります。

シリコンブリッジセグメントは、予測期間中に最高の CAGR 25.4% で成長すると予想されます。この技術は、フルインターポーザよりも少ないシリコン面積を使用しながら、コスト効率の高いチップレット統合とスケーラブルな高密度相互接続を可能にし、次世代の AI および HPC 半導体パッケージにとってますます魅力的なものとなっています。

パッケージングアーキテクチャによる

2.5D パッケージング アーキテクチャの優位性を促進する AI と HBM の統合の広範な採用

パッケージング アーキテクチャに基づいて、市場は 2.5D パッケージング、3D/3.5D パッケージング、およびファンアウト組み込みブリッジに分類されます。

2.5D パッケージングセグメントは、ロジックチップとシリコンブリッジを統合するために最も広く採用されているアーキテクチャであるため、インターポーザーおよびシリコンブリッジ市場で最大のシェアを占めると予想されています。高帯域幅メモリ (HBM)AI アクセラレータ、GPU、ハイパフォーマンス コンピューティング システムなど。 CoWoS では成熟したテクノロジーであり、高い信頼性と相互接続密度を備えていることが実証されています。したがって、2025 年には、これが最も広く製造されるタイプの最先端半導体パッケージになるでしょう。

3D/3.5D パッケージングセグメントは、予測期間中に 25.2% という最高の CAGR で成長すると予想されます。このアーキテクチャ タイプは、チップレットとメモリの垂直スタッキングと超高密度統合を可能にし、次世代 AI および HPC アプリケーションに必要な優れたパフォーマンス、帯域幅、電力効率を実現し、セグメントの成長を推進します。

用途別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

データセンターでの GPU の導入と並列処理を増やし、セグメントの成長を促進

市場はアプリケーションに基づいて、AI アクセラレータ、自動車、ネットワーキングおよびデータセンターのプロセッサ、グラフィックス プロセッサ ユニット、その他 (家電) に分類されます。

グラフィックス プロセッサ ユニット セグメントは、2025 年に圧倒的な市場シェアを獲得しました。これは、アクセラレーション/クラウドベース コンピューティングおよび並列処理タスクにおける GPU の使用が増加したためです。 GPU が高い I/O 密度と複数のダイ間の効率的なデータ移動に対応するために必要とする高度なパッケージング テクノロジにより、インターポーザーとシリコン ブリッジ ソリューションの需要がさらに増加します。

AI アクセラレーター部門は、予測期間中に 24.0% という最高の CAGR で成長すると予想されます。生成AIの急速な拡大と、機械学習ワークロードの増加により、高帯域幅とコンピューティング パフォーマンスを実現するために高度なパッケージングを必要とする特殊なチップの需要が高まっています。

インターポーザーおよびシリコンブリッジ市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

アジア太平洋地域

Asia Pacific Interposer and Silicon Bridge Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2024年に9億9,000万米ドルで最大の市場シェアを占め、2025年も12億米ドルでトップシェアを維持した。アジア太平洋地域の市場は、TSMC、サムスン、ASE、JCETなどの主要メーカーがこの地域で大規模な施設を運営しており、半導体製造と高度なパッケージングの世界的な拠点であるため、成長が見込まれています。多数のファウンドリ、OSAT、確立された半導体サプライ チェーンにより、AI、HPC、およびデータセンターアプリケーション。例えば、

- 2025 年 4 月、Amkor は、韓国、ポルトガル、米国における高度なパッケージング能力の拡大とシリコン ブリッジ パッケージングのエコシステムの可用性の向上を目的として、EMIB アセンブリに焦点を当てたインテルとの戦略的パートナーシップを発表しました。

これらの要因は、市場の成長を促進する上で重要な役割を果たします。

中国のインターポーザーおよびシリコンブリッジ市場

中国市場は世界最大の市場の一つと予測されており、2026年の収益は約3億1,000万米ドルと推定され、世界売上の約9.6%を占める。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本のインターポーザーおよびシリコンブリッジ市場

日本市場は 2026 年に約 2 億 8,000 万米ドルと推定され、世界収益の約 8.7% を占めます。これは、半導体材料、装置製造、および高性能コンピューティングおよび AI アプリケーションでの製品の採用をサポートする先進的なパッケージング エコシステムにおけるこの国の強い存在感によるものです。

インドのインターポーザーおよびシリコンブリッジ市場

インド市場は 2026 年に約 2 億米ドルと推定され、世界収益の約 6.2% を占めます。

北米

北米は 2026 年に 8 億 8,000 万米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。これは、インテル、NVIDIA、AMD などの確立された半導体企業と AI チップ開発者の存在によるものであり、彼らは高性能コンピューティングと人工知能ワークロード ソリューション。さらに、データセンターの拡張が大幅に増加し、国内の半導体製造およびパッケージングへの投資も増加しています。これにより、この地域での製品の使用が増加します。例えば、

- 2024 年 11 月、Amkor と TSMC は、アリゾナ州での高度なパッケージングとテストで協力する提携拡大を発表しました。これは、次世代半導体向けのより統合された米国の製造およびパッケージング フローを提供することを目的としています。

米国のインターポーザーおよびシリコンブリッジ市場

北米の多大な貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は2026年に約6億8,000万米ドルとなり、世界売上高の約21.1%を占めると概算できます。

ヨーロッパ

ヨーロッパ市場は、予測期間中に 20.4% の CAGR で成長すると予測されており、これは全地域の中で 3 番目に高く、2026 年までに評価額は 6 億 7,000 万米ドルに達すると予想されています。梱包は、欧州の半導体製造およびパッケージング能力への投資により、大幅な成長を遂げています。これらの投資は、欧州チップ法などのプログラムを通じて行われています。さらに、ヨーロッパではインターポーザーやシリコンブリッジなどの新しいパッケージング技術の需要を生み出している自動車産業、産業産業、およびハイパフォーマンスコンピューティング産業の存在感が顕著です。

英国のインターポーザーおよびシリコンブリッジ市場

英国市場は 2026 年に約 1 億 2,000 万米ドルに達すると推定されており、これは世界収益の約 3.7% に相当します。

ドイツのインターポーザおよびシリコンブリッジ市場

ドイツ市場は、2026 年に約 1 億 3,000 万米ドルに達すると予測されており、これは世界売上高の約 4.0% に相当します。

南アメリカ

南米では、予測期間中にこの市場は緩やかな成長を遂げると予想されます。南米市場は、2026年には評価額が0.7億米ドルに達すると見込まれています。この地域市場の成長は、データセンターインフラストラクチャの段階的な拡大と、ブラジルやアルゼンチンなどの主要国におけるクラウドおよびAIベースのサービスの採用の増加によって推進されています。さらに、デジタルトランスフォーメーションへの取り組みと投資が増加しています。電気通信ブラジルの企業と企業は高性能コンピューティング システムの需要をサポートし、先進的なパッケージング テクノロジの採用に間接的に貢献しています。

中東とアフリカ

中東およびアフリカ市場は2026年に1億3,000万米ドルに達すると推定されており、今後数年間で顕著な成長率で成長すると予想されています。中東とアフリカの市場の成長は、UAEやサウジアラビアなどの国々におけるデジタルインフラストラクチャ、データセンター、AIへの取り組みへの投資の増加によって牽引されています。さらに、先進テクノロジーの導入増加は、高性能コンピューティング システムの需要の創出にプラスの影響を及ぼし、インターポーザーやシリコン ブリッジなどの先進的なパッケージング ソリューションの需要を間接的にサポートしました。中東とアフリカでは、GCC は 2026 年に 0.4 億米ドルの価値に達すると予想されています。

競争環境

主要な業界プレーヤー

市場の成長を促進するため、主要企業による高度なパッケージング機能の拡大に注力

世界のインターポーザーおよびシリコンブリッジ市場は、TSMC、Intel Corporation、Samsung Electronics、ASE Group、Amkor Technology などの著名なプレーヤーが重要な地位を占めており、半統合構造を保っています。これらの企業は、シリコン インターポーザー、組み込みシリコン ブリッジ ソリューション、ハイブリッド 2.5D/3D 統合プラットフォームなどの高度なパッケージング技術への継続的な投資を通じて市場の成長を推進しています。 CoWoS 容量の拡大、EMIB 技術の進歩、次世代パッケージング アーキテクチャの開発などの戦略的取り組みにより、AI とハイパフォーマンスコンピューティングアプリケーション。

世界市場における他の注目すべきプレーヤーとしては、JCET Group、Siliconware Precision Industries (SPIL)、Powertech Technology Inc. (PTI)、Chipbond Technology、および Nepes が挙げられます。これらの企業は、高まる需要に対応するため、異種統合機能の強化、製造プロセスの改善、生産能力の拡大にますます注力しています。先進的なパッケージング施設への戦略的投資、チップレットベースのアーキテクチャの革新、世界的な製造拠点の拡大により、市場での地位を強化し、予測期間全体の成長を促進すると予想されます。

プロファイルされた主要なインターポーザーおよびシリコンブリッジ企業のリスト

- 台湾積体電路製造会社 (TSMC)(台湾)

- インテル コーポレーション(私たち。)

- サムスン電子(韓国)

- ASEグループ(台湾)

- Amkor テクノロジー(私たち。)

- JCETグループ(中国)

- グローバルファウンドリーズ(米国)

- Powertech Technology Inc. (PTI) (台湾)

- チップボンドテクノロジー(台湾)

- ネペス(韓国)

主要な産業の発展

- 2026 年 3 月:チップボンドは、世界展開戦略の一環として、約2億ドルを投資してペナンに新しい先進的な半導体パッケージングおよびテスト施設を開設したと報告されている。

- 2025 年 5 月:ASE は TSV を備えた FOCoS-Bridge を発売し、AI および HPC アプリケーションの帯域幅、I/O 密度、熱パフォーマンスを強化し、ブリッジベースのパッケージングの採用を強化しました。

- 2024 年 11 月:ASEグループは、ブリッジやヘテロジニアス統合ソリューションなど、AIを活用した半導体パッケージングの需要の高まりをサポートするため、先進的なパッケージングおよびテスト施設への投資を増やす計画を共有した。

- 2024 年 10 月:サムスンは、高度なパッケージング韓国での生産能力を強化し、インターポーザーやブリッジベースのプラットフォームを含む次世代のヘテロジニアス統合テクノロジーに重点を置いています。

- 2024 年 6 月:TSMCは、より大型のAIプロセッサと高度なHBM統合をサポートする次世代パッケージングソリューションを含むCoWoSロードマップの進歩を発表し、インターポーザーベースのテクノロジーにおけるリーダーシップを強化しました。

- 2024 年 6 月:Nepes は、600mm FOPLP ソリューションと、ファンアウト RDL インターポーザーに基づくチップセット パッケージング設計を ECTC 2024 で発表しました。Nepes は、ヘテロジニアス統合と AI 指向のパッケージングのユースケースを目的としたインターポーザー隣接の高度なパッケージングを積極的に開発しています。

- 2024 年 3 月:JCETは、子会社のJCETオートモーティブエレクトロニクス(上海)が初のインテリジェント自動車グレードチップ先進パッケージング主力工場の建設を支援するために6億ドルの増資を確保したと発表した。同社は今回の投資を通じて、中国での事業展開を拡大することを目指している。

レポートの範囲

世界のインターポーザーおよびシリコンブリッジ市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 21.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | テクノロジーの種類、パッケージング アーキテクチャ、アプリケーション、および地域別 |

| テクノロジーの種類別 |

|

| パッケージングアーキテクチャによる |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 26 億 8,000 万米ドルで、2034 年までに 155 億 2,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 12 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 21.7% の CAGR で成長すると予想されます。

技術タイプ別では、シリコンインターポーザーセグメントが2025年の市場をリードしました。

チップレットベースの半導体設計への移行の高まりは、市場の成長を促進する重要な要因です。

TSMC、Intel Corporation、Samsung Electronics、ASE Group、Amkor Technology が世界市場の主要企業です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート