エッジAI半導体市場規模、シェアおよび業界分析、チップタイプ別(CPU、GPU、NPU / AIアクセラレータ、FPGA、ASIC /カスタムAI SoC、その他)、デバイスタイプ別(スマートフォンおよびタブレット、PCおよびラップトップ、エッジサーバー、エッジゲートウェイ、ビジョンシステムおよびスマートカメラ、自律型マシンおよびロボット、車載コンピューティングシステム、ウェアラブルおよびスマートコンシューマデバイス、およびその他)、エンドユーザー別(家電、自動車、製造、ヘルスケア、小売および消費財、ITおよび通信、エネルギーおよび公共事業、その他)、および地域予測、2026年から2034年

エッジAI半導体の市場規模と将来展望

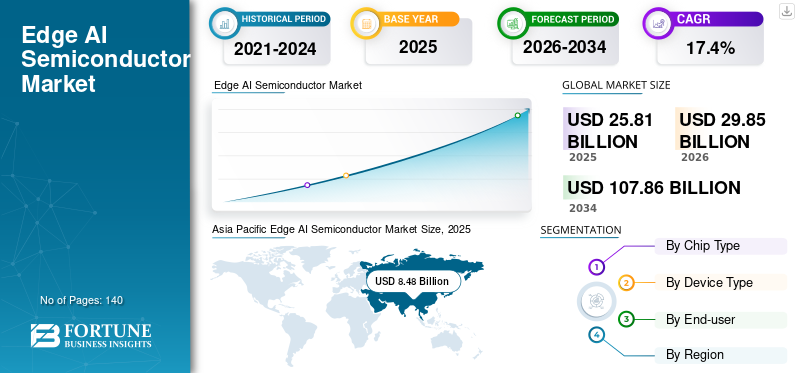

2025年の世界のエッジAI半導体市場規模は258億1000万米ドルと評価された。同市場は、2026年の298億5000万米ドルから2034年までに1078億6000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は17.4%になると見込まれている。2025年、アジア太平洋地域は32.86%の市場シェアを占め、エッジAI半導体市場を牽引した。

この市場とは、エッジ デバイス上またはデータ ソースの近くで直接 AI 処理を可能にし、クラウド コンピューティングへの依存を軽減するチップおよびチップセットを指します。これには、スマートフォン、PC、エッジ サーバー、ゲートウェイ、スマート カメラ、ロボット、車載システム、ウェアラブル、その他のエッジ デバイスで使用される CPU、GPU、NPU/AI アクセラレータ、FPGA、ASIC/カスタム AI SoC、DSP、およびその他の AI 対応処理コンポーネントが含まれます。これらの半導体は、リアルタイム推論、分析、センサーフュージョン、意思決定を支援し、待ち時間の短縮、データプライバシーの向上、エネルギー効率の向上を支援し、家庭用電化製品、自動車、製造、ヘルスケア、小売、IT と通信、エネルギーと公益事業、政府、その他の業界全体の自動化を可能にします。

NVIDIA Corporation、Qualcomm Incorporated、Intel Corporation、Advanced Micro Devices, Inc.、MediaTek Inc.、Samsung Electronics Co., Ltd.、NXP Semiconductors N.V.、Ambarella, Inc.、Lattice Semiconductor Corporation、および Hailo Technologies Ltd. が市場のトッププレイヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エッジAI半導体市場動向

スマート カメラとロボティクスにおけるエッジ AI ビジョン SoC の採用が増加

デバイス メーカーは、デバイス レベルでのリアルタイムの画像処理と認識をサポートするために、エッジ AI ビジョン SoC をスマート カメラ、ドローン、ロボット、産業オートメーション システム、セキュリティ デバイスに統合することが増えています。これらの半導体により、物体検出、ビデオ分析、クラウド処理に完全に依存せずに、センサー フュージョン、自律ナビゲーション、インテリジェントなモニタリングを実現します。業界では、監視、ロボティクス、自動車、産業、民生用アプリケーション全体にわたって、応答時間の短縮、帯域幅使用量の削減、プライバシーの向上、エネルギー効率の高い AI パフォーマンスが求められているため、この傾向はますます勢いを増しています。

- 2026 年 1 月、Ambarella は、8K 民生用カメラ、エンタープライズ セキュリティ カメラ、ロボティクス、ドローン、産業オートメーション、ビデオ会議デバイスなどのアプリケーション向けに、CV7 エッジ AI ビジョン SoC を発売しました。これは、オンデバイス ビジョン AI への移行が進んでいることを浮き彫りにし、これらの半導体の需要を支えています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

半導体の採用を促進するリアルタイムのオンデバイス AI 処理に対する需要の高まり

業界では、AI 処理機能をエッジ デバイスに直接統合して、より迅速な意思決定、待ち時間の短縮、クラウドベースのインフラストラクチャへの依存の軽減を可能にするケースが増えています。 NPU、GPU、ASIC、FPGA、AI 対応 SoC を含むこれらの半導体により、スマートフォン、PC、スマート カメラ、自動運転車、ロボット、産業機械、エッジ サーバーでデータをローカルで処理します。これにより、家庭用電化製品、自動車、製造、ヘルスケア、小売、IT および通信、エネルギー分野にわたるリアルタイム分析、データ プライバシーの向上、帯域幅の使用量の削減、AI を活用した迅速な対応がサポートされます。これらの要因は、エッジ AI 半導体市場の成長を促進する態勢が整っています。

- 2025 年にインテルは、インテル Core Ultra プロセッサーを搭載した AI PC を年末までに累計 1 億台出荷する予定であると報告しました。これは、NPU 対応デバイスの採用の増加を浮き彫りにし、これらの半導体の需要を支えています。

市場の制約

チップの開発コストが高く、輸出規制の不確実性により広範な採用が制限されている

市場は、設計の高度な複雑さ、高度な製造コスト、サプライチェーンへの依存、AI チップ輸出を巡る規制の不確実性などによる制約に直面しています。 NPU、GPU、ASIC、およびカスタム AI SoC の開発には、チップ アーキテクチャ、ソフトウェア互換性、テスト、および高度なファウンドリへのアクセスに多大な投資が必要です。輸出規制や貿易制限は、地域全体での高度な AI チップの入手可能性に影響を与える可能性があり、製品の発売が遅れ、デバイス メーカー、自動車会社、産業オートメーション ベンダー、通信エッジ インフラストラクチャ プロバイダーの調達が複雑になる可能性があります。

- 2025 年 1 月、米国産業安全保障局は、輸出管理規則に基づく高度なコンピューティング集積回路と特定の AI モデルの重みに関する最新の規制を発表しました。これは、高度な AI チップに関する規制上の制限が供給の不確実性を生み出し、一部の市場では高性能半導体コンポーネントへのアクセスが制限される可能性があることを示しています。

市場機会

自動車および産業エッジアプリケーションにおけるエッジAI半導体の拡大により新たな道を提供

車両、工場、ロボット、スマート カメラ、コネクテッド マシンでは、デバイス レベルでのリアルタイム AI 処理の必要性がますます高まっているため、市場には自動車および産業エッジ アプリケーションで大きなチャンスがあります。 NPU、AI アクセラレータ、ビジョン SoC、FPGA、カスタム AI SoC などのこれらの半導体は、より高速な認識を可能にし、予知保全、クラウド インフラストラクチャに完全に依存せずに、センサー フュージョン、自律ナビゲーション、インテリジェントなモニタリング、マシン間の意思決定を実現します。自動車 OEM、産業オートメーション企業、半導体ベンダーが安全性が重要で遅延に敏感なユースケース向けに低消費電力で高性能の AI チップに焦点を当てているため、製品の採用は拡大すると予想されます。

- 2025 年 2 月、NXP Semiconductors は、産業および自動車エッジ市場向けの NPU および AI ソフトウェアによるエッジ AI ポートフォリオを強化するために、Kinara を買収する契約を発表しました。これは、インテリジェント車両、産業システム、コネクテッド エッジ デバイスにおけるこれらの半導体の機会の増大を浮き彫りにしています。

セグメンテーション分析

チップタイプ別

強力な並列処理とより広範なエッジ AI 導入により、GPU セグメントが優位に立つ

チップの種類に基づいて、市場は CPU、GPU、NPU/AI アクセラレータ、FPGA、ASIC/カスタム AI SoC などに分割されます。

GPU セグメントは、強力な並列処理機能と高性能 AI ワークロードにより、エッジ AI 半導体市場で最大の 27.2% シェアを保持しています。 GPU は、エッジ サーバー、AI PC、スマート カメラ、ロボティクス、自律システム、および自動車コンピューティング プラットフォームで広く使用されています。同社の成熟したエコシステム、開発者サポート、エンタープライズおよび組み込みアプリケーション全体にわたる強力な可用性が、同社の主導的地位をさらに支えています。

NPU / AI アクセラレータセグメントは、予測期間中に 19.5% という最高の CAGR で成長すると予想されます。デバイスメーカーは、リアルタイムのオンデバイス推論、画像処理、音声認識、センサーベースの意思決定のために、専用の低電力 AI チップをますます必要とし、セグメントの成長を推進しています。

デバイスの種類別

スマートフォンおよびタブレット部門が出荷台数の多さとオンデバイス AI 統合の拡大により首位に

デバイスタイプに基づいて、市場はスマートフォンとタブレット、PCとラップトップ、エッジサーバー、エッジゲートウェイ、ビジョンシステムとスマートカメラ、自律型マシンとロボット、車載コンピューティングシステム、ウェアラブルとスマートコンシューマーデバイスなどに分割されます。

スマートフォンおよびタブレット部門は、エッジ AI 半導体を使用するデバイスの最も多くのカテゴリを代表するため、20.6% の最大シェアを保持しています。 AI 対応モバイル プロセッサは、カメラ強化、顔認識、音声アシスタント、パーソナライゼーション、セキュリティ、電力効率の高いオンデバイス AI 機能に広く使用されています。大規模な設置ベースと頻繁なプロセッサのアップグレードにより、同社は市場の主要な収益貢献者となっています。

エッジ サーバー セグメントは、分析期間中に 19.4% という最高の CAGR で成長すると予測されています。企業、電気通信通信事業者やクラウド プロバイダーは、分散型 AI インフラストラクチャをユーザーやデータ ソースの近くに展開して、低遅延の推論、分析、自動化、リアルタイムの意思決定を実現します。これは、セグメントの成長に影響を与える重要な要素です。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

AI 対応のコネクテッド デバイスの大量導入により家庭用電化製品部門が優位に立つ

エンドユーザーごとに、市場は家庭用電化製品、自動車、製造、ヘルスケア、小売および消費財、ITおよび通信、エネルギーおよび公益事業などに分類されます。

家庭用電化製品部門は 25.7% のシェアで市場をリードしています。スマートフォン、タブレット、PC、ウェアラブル、スマート カメラ、スマート ホーム デバイスがエッジ AI 半導体の最大の導入ベースを占め、このセグメントの優位性を促進しています。これらのデバイスでは、イメージング、音声対話、パーソナライゼーション、セキュリティ、ゲーム、生産性、バッテリー効率の高いパフォーマンスをサポートするために、AI チップの使用が増えています。この分野は、出荷量の多さ、製品の更新サイクルの速さ、AI 対応のユーザー エクスペリエンスに対する需要の高まりから恩恵を受けています。

IT & 通信セグメントは、分析期間中に 18.2% という最高の CAGR を記録すると予想されます。このセグメントの成長は、5G ネットワークを備えた高性能エッジ AI チップに対する需要の増加によるものと考えられます。エッジデータセンター、プライベート ネットワーク、AI サーバー、ネットワークの最適化、分散推論ワークロード。

エッジ AI 半導体市場の地域別見通し

地理的に、市場は北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに分類されます。

アジア太平洋地域

Asia Pacific Edge AI Semiconductor Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、強力な半導体製造基盤と大量生産により最大の市場シェアを保持しています。家電AI 対応のスマートフォン、PC、カメラ、接続デバイスに対する高い需要が見込まれています。中国、台湾、韓国、日本、インドなどの国々は、チップ製造、エレクトロニクス組立、自動車エレクトロニクス、ロボット工学、産業オートメーションを通じてこの地域のリーダーシップをサポートしています。スマートファクトリー、スマートシティ、監視システム、通信インフラ分野では、AI対応エッジデバイスの採用が増えており、地域に利益をもたらしています。先進的な半導体生産における台湾のリーダーシップとチップ製造におけるアジア太平洋地域の広範な拡大により、この地域の市場での地位は引き続き強化されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

日本のエッジAI半導体市場

日本市場は2025年に約13億6,000万米ドルに達し、世界収益の約5.3%を占める。

中国エッジAI半導体市場

中国市場は世界最大の市場の一つになると予測されています。この市場は、2025 年に約 33 億 3,000 万ドルの収益に達し、世界売上高の約 12.9% を占めます。

インドのエッジAI半導体市場

インド市場は 2025 年に約 4 億 3,000 万米ドルに達し、世界収益の約 7.5% を占めます。

北米

北米は、主要な AI チップ設計者、クラウドおよびエッジ インフラストラクチャ プロバイダー、自動車 AI 開発者、エンタープライズ テクノロジ採用企業の強力な存在により、2 番目に大きなシェアを保持しています。米国には、NVIDIA、Qualcomm、Intel、AMD、Ambarella、Lattice Semiconductor などの大手企業の本拠地があり、GPU、NPU、AI アクセラレータ、FPGA、およびエッジAIプラットフォーム。この地域の成長は、AI PC、エッジ サーバー、ロボティクス、スマート カメラ、自律システム、通信エッジ インフラストラクチャの需要によっても支えられています。

- この地域の半導体エコシステムは米国の政策イニシアチブによってさらに支えられており、米国政府会計検査院は、米国商務省が最先端ロジック製造における米国のシェアが2022年の0%から2030年までに20%に上昇すると予想していると指摘している。

米国のエッジAI半導体市場

米国市場は、2025 年には約 12 億 5,000 万ドルに達し、売上高の約 4.8% を占めると分析的に概算できます。

ヨーロッパ

ヨーロッパは、自動車、産業オートメーション、ロボット工学、エネルギー、ヘルスケア、マシンビジョンのエコシステムが強力であるため、市場で大きなシェアを占めています。ドイツ、イギリス、フランス、イタリア、ベネルクス三国、北欧諸国は、ADAS、車載コンピューティング、スマートファクトリー、予知保全、産業用カメラ、規制対象のエンタープライズアプリケーションの製品需要に貢献しています。この地域の半導体需要は、チップ主権を改善し、地元の半導体能力を強化するための政策努力によっても支えられています。

- 欧州委員会は、欧州チップ法は半導体技術における欧州の主権と競争力を強化することを目的としており、これによりAIチップやエッジ半導体のバリューチェーンへの長期的な地域参加が支援されると述べている。

英国のエッジAI半導体市場

英国市場は 2025 年に約 9 億米ドルに達し、世界収益の約 3.5% に相当します。

ドイツのエッジAI半導体市場

ドイツ市場は 2025 年に 13 億 8,000 万米ドルに達し、世界売上高の約 5.4% に相当します。

中東とアフリカ

中東およびアフリカ市場は、AIインフラストラクチャ、スマートシティ、通信エッジ、安全システム、およびデジタル政府プラットフォーム。 GCC 諸国、イスラエル、トルコ、南アフリカは、AI 対応のデータセンター、監視分析、エネルギーの自動化、接続されたインフラストラクチャ、産業のデジタル化を通じて導入を推進しています。これらのプロジェクトではローカル処理、低遅延、リアルタイム監視、分散資産全体にわたる安全なデータ処理が必要となるため、エッジ AI 半導体の需要が高まっています。

- 2025 年、アブダビは、同地域の AI およびエッジ インフラストラクチャへの加速する推進を反映して、AI ネイティブの政府サービスに焦点を当てた 130 億米ドルのデジタル戦略を発表しました。

GCCエッジAI半導体市場

GCC 市場は 2025 年に約 7 億 5,000 万米ドルに達し、世界収益の約 2.9% に相当します。

南アメリカ

南米市場は、製品採用の増加に伴い平均的な成長が見込まれています。ただし、この地域の半導体エコシステムはアジア太平洋、北米、ヨーロッパに比べて小さく、エッジインフラの密度も低いです。ブラジル、アルゼンチン、およびその他の南米諸国では、小売オートメーション、通信エッジの展開、スマート監視、農業技術、エネルギー監視、産業の近代化からの需要が記録されています。ただし、地域限定により成長は鈍化半導体製造業、輸入依存度の高さ、マクロ経済の不安定性、先進的な AI ハードウェアの企業レベルでの導入の遅れなどが挙げられます。

ブラジルのエッジAI半導体市場

2025 年、ブラジル市場は約 8 億 2,000 万米ドルに達し、世界収益の約 3.2% を占めました。

競争環境

主要な業界プレーヤー

主要な市場プレーヤーが市場での地位を強化するために新しいソリューションを発表

業界関係者は、技術の進歩を活用し、競合他社に遅れをとらないよう消費者の多様なニーズに対応することで、業界での地位を向上させるための新しいソリューションを立ち上げています。彼らは、自社のサービスを強化するために、ポートフォリオの強化、戦略的提携、買収を優先しています。このような戦略的な立ち上げにより、テクノロジー企業は急速に進化する状況の中で市場シェアを維持し、拡大することができます。

プロファイルされた主要なエッジ AI 半導体企業のリスト

- エヌビディア株式会社(私たち。)

- クアルコム社(私たち。)

- インテル コーポレーション(私たち。)

- アドバンスト・マイクロ・デバイス社(私たち。)

- 株式会社メディアテック(台湾)

- サムスン電子株式会社(韓国)

- NXP Semiconductors N.V. (オランダ)

- アンバレラ社(アメリカ)

- ラティス・セミコンダクター・コーポレーション(米国)

- Hailo Technologies Ltd. (イスラエル)

主要な産業の発展

- 2025 年 9 月:MediaTek は、次世代向けの主力 5G モバイル プラットフォーム Dimensity 9500 を発売しましたスマートフォン。このプラットフォームは、高度なオンデバイス AI、電力効率の向上、AI 対応のモバイル エクスペリエンスをサポートするように設計されています。

- 2025 年 8 月:NVIDIA は、ロボット工学、物理 AI、およびリアルタイム エッジ AI ワークロード向けの Jetson AGX Thor 開発者キットとプロダクション モジュールの一般提供を発表しました。この発表により、製造、物流、輸送、ヘルスケア、農業、小売アプリケーションにわたるエッジ AI に対する半導体需要がサポートされます。

- 2025 年 7 月:Hailo は、生成 AI 機能を備えた第 2 世代エッジ AI アクセラレータである Hailo-10H の商用提供を発表しました。この製品はエッジでの生成 AI ワークロードをサポートし、ディスクリート エッジ AI プロセッサの市場を拡大します。

- 2025 年 2 月:NXP は、高性能でエネルギー効率の高いプログラマブル NPU に注力する企業である Kinara, Inc. を買収する最終合意を発表しました。この買収により、産業、自動車、コネクテッドエッジアプリケーション向けのNXPのエッジAIポートフォリオが強化されます。

- 2025 年 1 月:クアルコムは、Snapdragon X シリーズ AI PC プラットフォームを拡張し、60 を超える設計が量産中であり、2026 年までに 100 を超える設計が見込まれると述べました。この開発により、NPU 搭載 AI PC の採用が強化され、エッジ AI 半導体の需要がサポートされます。

- 2025 年 1 月:インテルは AI PC 用の新しいインテル Core Ultra プロセッサーを発売し、エッジコンピューティングこの発表により、オンデバイス AI 処理がサポートされ、ビジネス PC やエッジ コンピューティング システム全体でのエッジ AI 半導体の導入におけるインテルの役割が拡大します。

- 2025 年 1 月:AMDは、最大50 TOPSを実現するNPUを搭載したRyzen AI MaxシリーズおよびRyzen AI Max PROシリーズプロセッサーを含む、拡張されたAI PCポートフォリオを発表しました。これにより、オンデバイス AI コンピューティングにおける AMD の地位が強化され、AI 対応の PC 半導体に対する需要の高まりをサポートします。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントの規模と予測についての詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、主要な開発、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要企業のプロフィールを提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 17.4% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | チップタイプ別、デバイスタイプ別、エンドユーザー別、および地域別 |

| チップタイプ別 |

|

| デバイスの種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 258 億 1,000 万米ドルで、2034 年までに 1,078 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 84 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間にわたって 17.4% の CAGR で成長すると予想されます。

エンドユーザー別では、家庭用電化製品部門が市場をリードしています。

市場は、オンデバイス AI、AI デバイス、エッジ インフラストラクチャ、自動車 AI、産業用 AI の導入によって推進されています。

NVIDIA Corporation、Qualcomm Incorporated、Intel Corporation、Advanced Micro Devices, Inc. が市場の著名なプレーヤーです。

アジア太平洋地域がシェアの点で市場を支配しています。

デバイス、車両、産業システム、スマート インフラストラクチャにわたる、低遅延のプライベートでエネルギー効率の高いエッジ AI の需要に伴い、製品の採用が増加すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。