エンジニアリングソフトウェアの市場規模、シェア&業界分析、アプリケーション(CAD、PDM、PLM、および設計品質)、展開(クラウドおよびオンプレミス)、業界(自動車、航空宇宙、防衛、製造、ヘルスケア、半導体、電子機器、小売など)、および地域の予測、2026-2034

主要市場インサイト

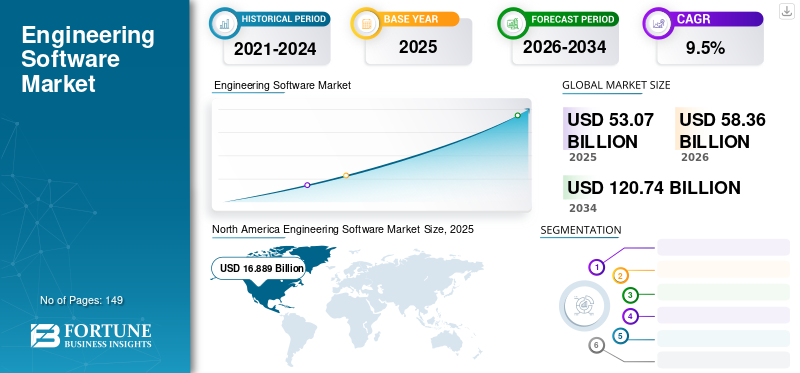

世界のエンジニアリングソフトウェア市場規模は、2025年に530億7,000万米ドルと評価されました。同市場は、2026年に583億6,000万米ドルに達し、2034年には1,207億4,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.5%を示しています。2025年には、北米が市場シェア32%を占め、世界市場をリードしました。

エンジニアリングソフトウェアは、エンジニアリングおよびその他の運用ユーザーの要件を満たし、企業固有の運用を実行します。このようなソフトウェアは、特定のフィールドに関連する手法、式、および標準を使用して、明示的なアプリケーション向けに設計されています。

などのさまざまな新興技術拡張現実(AR)/VR、デジタルスレッド、SAASベースのクラウドエンジニアリング、その他多くのものが、この市場の発展に貢献しています。したがって、著名な市場プレーヤーは、イノベーション、戦略的コラボレーション、製品のアップグレード、合併と買収により提供を強化しています。例えば、

- 2024年1月、エンジニアリングソフトウェア開発者のSiemensは、Sonyと協力して、NX Immersive Designerという3Dデザイナーの拡張リアリティ(XR)ヘッドセットを構築しました。 NX Immersive Designerは、SiemensのNXソフトウェアとSonyハードウェアを組み合わせて、没入型のデザインと共同製品エンジニアリング機能を備えています。

この範囲では、CAD、PLM、PDM、設計品質などのエンジニアリングソフトウェアを検討し、ユーザーがさまざまな業界でエンタープライズプレーズのタスクを達成できるよう支援しています。

Covid-19のパンデミックは、デジタルテクノロジーによって駆動されるITソフトウェアを実装するために企業を刺激し、その運用を簡素化および合理化しました。さらに、PLM、CAD、さまざまな業界のQMSエッセンシャルソリューションなどのエンジニアリングソフトウェアを使用して、製品、リアルタイムのパフォーマンス、および顧客の要件を革新するための要件は、市場の成長を促進しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエンジニアリングソフトウェア市場に関するインサイト

日本では、製造業の高度化やインフラ領域でのデジタルトランスフォーメーションが加速する中、エンジニアリングソフトウェアの導入が競争力維持の重要な要素となっています。設計・シミュレーション・プロジェクト管理の高度化を通じて、品質向上、開発スピードの最適化、リスク低減を実現するための投資が進んでいます。グローバル市場の進展は、日本企業が高い技術基盤をさらに強化し、効率性と精度を両立させるための新たな機会を生み出しています。

エンジニアリングソフトウェア市場の動向

SaaSベースのクラウドエンジニアリングソフトウェアの使用の増加は、市場の拡大に貢献しています

エンジニアリングソフトウェアソリューションにより、エンジニア、設計者、メーカーは、詳細なモデルを開発し、製品のパフォーマンスとアクティビティを分析およびシミュレートし、重要なエンジニアリングドキュメントを作成できます。

クラウドベースのソリューションは、Webブラウザを介してユーザーがアクセスできるため、チームメンバーはデバイスの選択から遠い作業を行うことができます。したがって、企業は、コンピューティング機能や電源を失うことなく、ハードウェアコストを最小限に抑え、費用をアップグレードできます。例えば、

- 2023年4月、ETQは、世界中の大手ブランド全体でクラウドベースのQMS実装の加速を発表しました。同社は、現在の顧客とのETQ Reliance QMSの拡大とQMの機能の改善を継続しました。

加えて、サービスとしてのソフトウェア(SaaS)、クラウド内のソフトウェアとも呼ばれ、ハイテク業界に徐々に浸透しています。多くの企業が、さまざまな業界でより良い結果を得るためにSAASベースのソリューションを実装しています。設計ソフトウェアは除外されておらず、これらの進歩は展開とライセンスの変更をもたらすと予想されます。

PTC CAD Software Trends 2023によると、すべての企業のアプリケーション支出の50%以上がSAASベースのアプリケーションにあります。クラウドとSaaSに投資し続けると、ソフトウェアベンダーがクラウドとSaaSの機能を活用することも期待しています。

- 2023年5月、PTCは、サービスCADソリューションとしてソフトウェアであるCreo+の10番目のバージョンを発表しました。 Creo+は、CREOの実績のある機能とパワーを高度なクラウドベースのツールと組み合わせて、設計コラボレーションを充実させ、CAD管理を合理化します。新しいバージョンを使用すると、顧客は以前よりも簡単に、速く、協力的に設計できるようになります。

このような進歩と企業によるクラウドの実装の増加は、クラウドベースのソリューションの需要と新たな見通しの増加を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

エンジニアリングソフトウェア市場の成長要因

市場の成長を促進するために、3Dモデリングやデジタル化などのハイテク技術の採用の増加

企業は、生産性と有効性を最大化する方法を継続的に求めて、プロジェクトの設計を減らして、競合他社よりも先にとどまるために可能な限り最小限の時間で製品を市場に導入します。したがって、いくつかの企業が2Dテクノロジーから3D変換に移行しました。

3Dテクノロジーは、デザイナーが最終製品とそのコンポーネントを視覚化するのに役立ちます。これにより、設計上の断層を迅速に識別し、設計プロセスを制限し、コストを削減し、プロジェクトの全体的な時間を短縮できます。ソフトウェアでのDevOpsとアジャイルプラクティスの採用の増加により、顧客中心の品質のソフトウェアソリューションの提供が加速されました。それは、デジタル変革のビジネスにおけるビジネスの成熟の重要な側面になっています。

したがって、これらの高度な技術は、製造、建設、電子機器など、さまざまな業界の企業によって広く使用されています。例えば、

- 業界の専門家によると、CEOの80%以上がデジタルテクノロジーへの投資を強化しています 希少な才能、インフレ、供給の制限などの現在の経済状況に対抗する。

したがって、さまざまなグローバルおよび地域のプレーヤーは、世界中のさまざまな業界で実装できる3Dテクノロジーのイノベーションとアップグレードで製品の提供を拡張しています。

- 2023年3月、PLM Groupは、PostProcess Technologiesと提携して、その製品を拡大し、北欧地域の課題に対処し、スケーラビリティを可能にする効率的で自動化された3Dプリント処理ソリューションを提供しました。

さらに、生成AIの進歩により、CADプロバイダーが人工知能を採用することで従来のソフトウェアを再開発するために、デザイナーが最小限の干渉で複雑な設計コンセプトを作成できるようになりました。 AI駆動型テクノロジーの採用は、設計者がサイズ、重量、コスト、材料などの特定のパラメーターに基づいて設計を生成および改善できるようにすることにより、起草プロセスを進めることができます。例えば、

- 2024年2月、3D印刷材料プロデューサーのPolyspectraは、新しいソフトウェアであるNeething.xyzを発売しました。 nething.xyzソフトウェアは、デザイナー、エンジニア、愛好家がデジタルモデルの新しい次元のためのツールを物理的現実に活用できる生成的AI設計を活用することにより、3D CADモデルを作成することを目指しています。

このような製品の強化と技術の進歩は貢献していますデジタル変換これらの地域の市場開発を推進します。

抑制要因

エンジニアリングソフトウェアの複雑さと標準化の欠如は、市場の進歩を妨げる可能性があります

CAD、PLM、PDM、およびDesign Quality Softwareには、さまざまな機能とツールが備わっており、さまざまな統合テクノロジーを備えたソフトウェアが複雑になります。このようなソフトウェアの複雑さは、特にソフトウェアの使用に慣れていないユーザーにとって挑戦的なものです。

何人かのエンジニアとデザイナーは、優れた個々の生産性を提供する機能の改善と、エンジニアリング設計手順の習熟度を向上させます。

ただし、複雑さにより、ソフトウェアは、新しい初心者や、学習するのに十分な時間がない人やトレーニングに投資するのに十分なリソースのために学習して使用するのが難しくなります。

この複雑なソフトウェアには、高いストレージ容量とメモリスペースを備えたハイエンドコンピューターが必要です。これにより、ソフトウェアのポータブルが低くなり、タブレットやラップトップなどの低電力デバイスと互換性があります。

モデルの複雑さが増加すると、プログラムは適切に動作するためにより多くのコンピューターリソースが必要です。これは、高性能システムを使用しているユーザーにとっては無視できるエラーになる可能性がありますが、広大な主流により、プログラムがクラッシュまたは使用できないと解釈する可能性があります。

複雑さにより、急な学習曲線のためにソフトウェアが使いやすくなり、ユーザーの困難が増加します。また、より多くのエラーを生成することにつながり、最終的にはリソースと時間の無駄があり、高コストのエラーの可能性があります。

このような標準化が少ないため、ユーザーはソフトウェアの操作とツールをより徹底的に学習する必要があります。したがって、企業は従業員のトレーニングに追加費用を費やす必要があります。

このようなソフトウェアの複雑さは、ユーザー操作のシステムの困難、ストレージの問題、高コストのエラーなど、さまざまな問題につながり、それによってソフトウェア全体の使用と開発が妨げられます。

エンジニアリングソフトウェア市場セグメンテーション分析

アプリケーション分析による

PLMソフトウェアセグメントの成長に燃料を供給するための製品管理手順の進歩の向上

アプリケーションに基づいて、市場はCAD、PDM、PLM、および設計品質にセグメント化されています。

2023年、PLMセグメントは市場で最高のシェアを占めました。これは、製品ポートフォリオの複雑さが高まっているため、ソフトウェアの採用が大幅に支持されているためです。さまざまな業界にわたる新製品の拡大と管理手順の絶え間ない進歩の需要は、ソフトウェアの進歩に貢献しています。さらに、PLMアプリケーションにデジタルツインの概念を統合することで、企業は設計を最適化し、製品のパフォーマンスをシミュレートして分析し、メンテナンス要件を予測することができます。さらに、Cloud PLMは、データへのアクセスを簡素化し、インフラストラクチャのコストを削減し、製品ライフサイクル全体で操作を最適化することにより、チーム間のリアルタイムコラボレーションを可能にします。

展開分析により

柔軟性を高め、製品の需要を推進するためのコストを削減したクラウドベースの展開の実装の増加

展開に基づいて、市場はクラウドとオンプレミスに分かれています。

クラウドセグメントは、最大の市場シェアを占めており、予測期間中に最高のCAGRで成長すると予想されます。パンデミック後の影響は、市場のさまざまなセクターにわたってクラウドベースのソリューションの迅速な採用に貢献しました。たとえば、クラウドに関する業界の専門家レポート(アクセンチュア)によると、ヨーロッパのワークロードの36%がクラウドに移行しましたが、米国の労働力の31%はクラウドベースのソリューションに移行しました。クラウドベースのソリューションは、企業が運用コストを節約し、柔軟性を高めるのを支援します。クラウドベースのソリューションのこのような採用は、さまざまな業界でクラウドベースのエンジニアリングソフトウェアの使用を後押ししました。

業界分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

洗練されたグローバル生産ネットワークの存在により、最高のCAGRを展示する自動車セグメント

産業に基づいて、市場は自動車、航空宇宙と防衛、製造、ヘルスケア、半導体と電子機器、小売などに分かれています。

自動車セグメントは、業界が米国および西ヨーロッパ全体でかなりの成長の可能性を示しているため、予測期間中に最高のCAGRを持つと推定されています。さらに、業界には、生産、合弁事業、協同組合、および組立工場の集中的で洗練されたグローバルネットワークがあり、市場における高度なソリューションのさまざまな機会を生み出しています。

製造セグメントは、技術インフラストラクチャ、経済的変化、および投資の増加により、2022年に最高のエンジニアリングソフトウェア市場シェアを占め、最終的に新製品の発明を支援し、セクターの収益性、マージン、品質基準を最大化しました。

このソフトウェアの需要は、他の業界でも牽引力を獲得します。半導体とりわけ、新しい近代化とアップグレードを備えた電子機器、自動車、建設など。

地域の洞察

地理的には、市場は北米、南アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋で研究されています。

North America Engineering Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、予測期間中の最大収益分配を占めています。北米エンジニアリングソフトウェア市場の著名なプレーヤーは、モデリングシステムを一貫して進めています。既存の製品ポートフォリオの強化と拡張は、この地域のベンダーの位置を高めます。したがって、主要なプレーヤーは、この地域のイノベーション、パートナーシップ、合併、買収に従事することにより、ソリューションを強化しています。例えば、

- 2023年7月、Oracleは、Oracle Agileのさまざまな進歩を含むAgile Rup(リリースアップデートパック)を導入しました。これらの新しいバージョンにより、顧客は最新の問題を取得するために頻繁に計画およびインストールすることができ、毎年予定されているリリースを待つことができませんでした。

このレポートは、アジア太平洋地域が予測期間中に最高のCAGRを目撃することを指定しています。政府および民間企業によるAIおよびAsia Pacificのクラウド採用における加速による投資の増加は、これらのソフトウェアソリューションの需要を拡大します。東南アジアの製造アライアンス(SMA)や地域包括的経済パートナーシップ(RCEP)などの多くのイニシアチブは、多様な東南アジア地域を積極的にナビゲートおよび進歩させるための信頼できるパートナーと関連しています。このような要因は、この地域のエンジニアリングソフトウェア市場の成長に貢献しています。

シーメンス、ダッソー・システーム、SAP SE、六角形など、ヨーロッパで著名なプレーヤーが存在するため、この地域は市場で大きな進歩を遂げています。 Industry 4.0は、政府と経済エネルギー省(BMWI)の国家戦略的イニシアチブであり、デジタル化、製品相互接続、バリューチェーン、およびビジネスモデルを強調しています。これらの要因は、異なる役割を増やすと予測されていますスマートマニュファクチャリング地域の工場。

中東とアフリカ市場は、予測期間中に中程度の進歩を紹介すると予測されています。 AIおよびIoTデバイスの採用の増加は、地域市場で有利な成長機会を提供すると予想されています。また、この地域は、製造業と自動車全体にわたってこのソフトウェアを最大限に採用しており、技術インフラストラクチャ、経済的変化、およびそのようなソフトウェアの需要の増加に貢献する投資の増加が増加しています。

南アメリカでは、ヘルスケア、建設、製造など、企業と政府の両方の分野でデジタルテクノロジーの受け入れが増えています。 e-healthセクターでは、医療ビッグデータとAIを使用して、予測モデルと新薬を開発します。さまざまな業界でクラウドテクノロジーの採用は、この地域のブームとともに成長しています。南アメリカの政府は、デジタル化に投資し、世界中の企業が地域全体の企業と提携するよう奨励しています。そのような要因はすべて、この地域のソフトウェアの需要を支援します。

エンジニアリングソフトウェア市場の主要企業のリスト

主要なプレーヤーは、市場のポジションを強化するためのグローバルな拡大に焦点を当てています

エンジニアリングソフトウェアの主要なプレーヤーは、製造、小売、自動車、建設、半導体、電子機器など、多くの業界でエンジニアリングソリューションの開発に熱心です。新しいテクノロジーでソリューションをアップグレードするための資金を確保することは、エンタープライズの実装の重要なアプローチの1つです。同様に、マーケットプレーヤーは戦略的に同盟を結成し、世界中の世界的な拡大のために協力しています。

プロファイルされた主要企業のリスト:

- Autodesk Inc.(私たち。)

- DassaultSystèmes(フランス)

- PTC(私たち。)

- Siemens Ltd.(ドイツ)

- SAP SE(ドイツ)

- アラス(私たち。)

- Centric Software、Inc。(米国)

- Oracle Corporation(私たち。)

- 六角形AB(スウェーデン)

- ComplianceQuest(米国)

主要な業界開発:

- 2024年1月:ESRIは、ArcGIS Living Atlas of the World LayersとArcgis BasemapsをAutodeskの製品に統合することを目的として、Autodeskとのパートナーシップを発表しました。 ArcGis Living Atlas of the World Layers and Arcgis Basemapsは、Global Geographic Informationの最も重要なコレクションから地理空間データを提供するために、Autodesk製品スイートで利用できます。

- 2023年12月:JSOL Corporationは、HexagonのManufacturing Intelligence Divisionと提携して、マルチフィジックスシミュレーションを通じて電化電源の仮想プロトタイプを開発しました。このパートナーシップは、困難な電気機械システムの生産性が高く正確な仮想プロトタイプをグローバルに提供することを目的としています。

- 2023年12月:産業ソフトウェア会社であるAras and Avevaは、建設およびエンジニアリング調達会社のMcDermottと協力して、石油とガス、エネルギー、核部門の新しい資産ライフサイクル管理(ALM)およびPLMツールを評価しました。 ALMソフトウェアをテストする目的は、産業環境でのトレーサビリティ、意思決定、コラボレーションを改善することにより、プロジェクトのライフサイクルのリスクとコストを制限することです。

- 2023年10月:PTCは、フォルクスワーゲングループと協力して、アプリケーションライフサイクル管理(ALM)ソリューションであるPTCのCodeBeamerを統合して、次世代の電気自動車のためにフォルクスワーゲングループのソフトウェアを採用しました。

- 2023年10月:Autodeskは、FlexSimのファクトリーシミュレーションテクノロジーとAutodeskのファクトリー設計ソリューションとレイアウトシナリオ、詳細なモデル分析、プロセスシミュレーションをファクトリーおよびロジスティクスセンターオペレーターがプロセスを改善できるユーザーに提供することにより、シミュレーションテクノロジープロバイダーであるFlexSimを買収しました。買収を通じて、FlexSimはCAD、CAM、PLM、CAE、PCB設計、MESソフトウェアを含むAutodesk Fusionを単一のクラウドベースのソリューションに統合します。

報告報告

このレポートは、市場の詳細な分析を提供し、製品/サービスの種類、大手企業、製品の顕著なアプリケーションなどの重要な側面を強調しています。また、このレポートは、市場動向に関する洞察を提供し、重要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が組み込まれています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2033 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 9.5% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

アプリケーションによって

展開により

業界によって

地域別

|

よくある質問

Fortune Business Insightsによると、同市場は2034年までに1,207億4,000万米ドルに達すると予測されています。

2025年における同市場の規模は、530億7,000万米ドルと評価されました。

市場は、予測期間中に9.5%のCAGRで成長すると予測されています。

アプリケーションに基づいて、PLMセグメントは予測期間中に市場をリードすると予想されます。

3Dモデリングやデジタル化など、ハイテクテクノロジーの採用の増加は、市場の成長を促進する重要な要因です。

Autodesk Inc.、PTC、SAP SE、Siemens Ltd.、Dassault Systemes、Oracle Corporation、ARAS Corporation、およびCentric Software、Inc。は、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

業界では、自動車セグメントは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 149

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート