オンデマンド保険市場規模、シェアおよび業界分析、保険の種類別(自動車およびモビリティ、損害保険{家電製品、電化製品、宝飾品など}、旅行保険、健康および生命のマイクロ保険、商用など)、流通チャネル別(デジタルプラットフォーム、ブローカーおよび代理店、保険会社など)、エンドユーザー別(個人、中小企業{小売、電子商取引およびアグリゲーター、物流など})、機関グループ)、および地域予測、2026~2034年

オンデマンド保険市場規模と将来展望

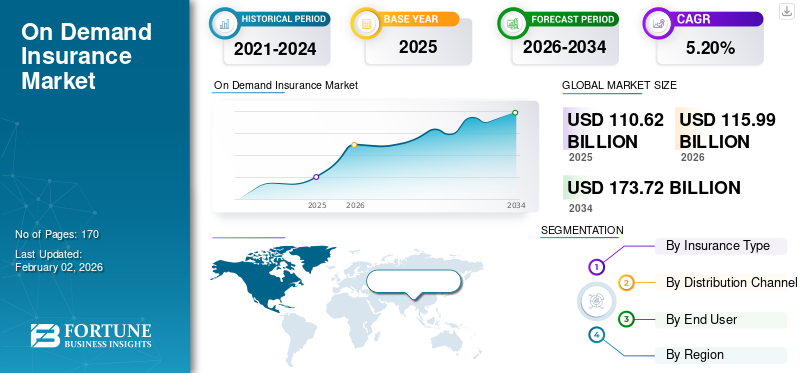

世界のオンデマンド保険市場規模は、2025年には1,106.2億米ドルと推定されています。市場は2026年の1,159.9億米ドルから2034年には1,737.2億米ドルに拡大し、予測期間中に5.20%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に37.10%の市場シェアを獲得し、オンデマンド保険市場を牽引しました。

オンデマンド保険は、デジタル プラットフォームを通じて必要に応じて有効化または無効化できる、柔軟な使用量ベースの保険と呼ばれます。これにより、顧客は手頃な価格、利便性、パーソナライゼーションを実現できます。また、ギグワーカー、旅行者、シェアリングエコノミーサービス利用者にサービスを提供する従来の保険会社と比較して、ユーザーは資産、アクティビティ、または期間を動的に保険することができます。

デジタル化の進展、電子機器の広範な使用など、さまざまな要因が市場の発展を推進しています。スマートフォンそして個々の製品に対する顧客間のサービスに対する需要の増加。さらに、人工知能、モノのインターネット、データ分析の成長もプロセスとリスク評価の最適化に役立ち、市場の成長をさらに推進しています。

市場で活動している著名なプレーヤーには、Cuvva、Zego、Slice などが含まれます。これらの企業は、競争を維持するために、電子デバイスベースのマイクロ保険商品、フィンテックおよびモビリティ企業との戦略的提携、データ主導の価格設定の開発によるイノベーションに注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオンデマンド保険市場インサイト

日本では、生活様式の多様化やデジタルサービスの普及を背景に、必要な時だけ加入できるオンデマンド保険への関心が高まっています。多くの保険会社やスタートアップが、柔軟な契約設計、迅速な加入・補償プロセス、アプリを通じた直感的な操作性を重視し、先進的な保険プラットフォームの開発を進めています。世界的にパーソナライズされた保険サービスが広がるなか、日本市場では、利便性・透明性・コスト効率に優れたオンデマンド保険ソリューションを採用することで、新たな顧客層の開拓や保険DXの加速につながる大きな機会が広がっています。

市場ダイナミクス

市場の推進力

デジタル化とギグエコノミーの成長が市場拡大を牽引

デジタル化とギグエコノミーの急速な進展により、オンデマンド保険市場の成長が促進されています。スマートフォンと高度なテレマティクスの利用により、リアルタイムの追跡と簡単な保険契約管理が可能になり、短期間の保険を便利かつ簡単に利用できるようになります。

- たとえば、Niti Aayog.gov によると、2020 年から 2021 年にかけて 770 万人の労働者がギグエコノミーに従事していました。ギグワーカーは2029年から30年までに2,350万人に拡大すると予想されている。現在、ギグワークの約 47% が中程度のスキルの仕事、約 22% が高スキルの仕事、約 31% が低スキルの仕事です。

さらに、ライドシェアリング、フリーランス、配達サービスなどの柔軟な従量課金制の補償を求めるギグワーカーの増加により、市場の拡大がさらに拡大しています。これらの要因は、オンデマンド保険商品がパーソナライズされ、デジタルファーストの生活に適しているため、消費者の摂取増加につながり、最終的には市場の成長と革新を促進するでしょう。

市場の制約

規制と認識のギャップが市場の成長を妨げる

規制の細分化と認識の欠如は、市場に大きな課題をもたらしています。発展途上国では予測不可能な保険法があるため、複雑なコンプライアンス要件が生じ、その結果、商品の導入が遅れ、市場へのアクセスが制限されます。従量課金制および短期保険の特典は消費者に一般に理解されていないため、その導入は減少しています。

さらに、保険会社はさまざまな法制度への対応に困難を経験しており、業務のコストが高くなり、イノベーションが遅れています。これらの要因により、規制の枠組みが未熟な分野で主に市場の成長が制限されています。

市場機会

マイクロ&インクルーシブ保険の拡大により有益な成長機会がもたらされる

拡大するマイクロ保険と包括保険は、市場に大きなチャンスをもたらします。主にインデックスベースの健康保険分野でイニシアチブや保険会社とのパートナーシップを含む財務を拡大し、アジア太平洋地域とアフリカ地域に成長の機会を提供します。

さらに、手頃な価格のひと口サイズの保険商品は、従量課金制と柔軟なソリューションを提供して新規顧客に対応します。また、デジタル プラットフォームを活用してカスタマイズされた即時ソリューションを提供することで、モバイル ユーザーや低所得層の顧客に対応します。

オンデマンド保険市場の動向

組み込みモデルと使用量ベースのモデルへの急速な移行は新興市場のトレンドです

市場の主要なトレンドの 1 つは、使用量ベースの組み込みモデルへの急速な移行です。このモデルは、必要に応じて提供される統合を通じて、電子商取引、モビリティ、旅行サイトに保険を埋め込むことで、シームレスで状況に応じた補償を提供します。この戦略は利便性を高め、購入ポリシーにおける抵抗を最小限に抑え、現在のデジタル慣行に準拠します。

- たとえば、2019年、テルアビブに本拠を置く新興企業VOOMは、商用ドローン、電動スクーター、パワースポーツリスク、モーターボート向けの使用量ベースの保険ソリューションを提供するために、投資家から700万ドルを調達した。

さらに、使用量ベースのモデルは、柔軟性を求めるコストに敏感な消費者にとって魅力的です。これらのモデルを組み合わせることで、顧客との関係が再定義され、サービスへのアクセスが増加し、パーソナライズされたリアルタイムの保険サービスの普及が促進されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

保険の種類別

柔軟な従量課金制の補償に対するニーズの高まりが自動車およびモビリティ部門の成長を促進

商品タイプに基づいて、市場は自動車とモビリティ、損害保険、旅行保険、健康と生命のマイクロ保険、コマーシャルなど。損害保険セグメントは、家電製品、エレクトロニクス、宝飾品、その他にさらに分類されます。

2024 年には、自動車およびモビリティ部門が 414 億 4,000 万米ドルのオンデマンド保険市場で最大のシェアを獲得しました。この優位性は、車両の設置ベースが膨大であることと、従量課金制や柔軟な保険適用のニーズの増加に起因すると考えられます。ライドシェアリングやギグエコノミーの急増により、カスタマイズされた保険商品のニーズも高まっています。さらに、都市化とモビリティの増加傾向により導入がさらに増加し、テレマティクスの統合によりパーソナライズされたデータ主導の価格設定が可能になります。

医療および生命のマイクロ保険セグメントは、予測期間中に6.4%という最高のCAGRで成長すると予想されています。これは、新興国全体で手頃な保険料、金融包摂への取り組み、デジタルヘルスプラットフォームに対する需要が高まっているためです。さらに、NGO、政府、インシュアテックの新興企業は、遠隔地に住む人々をカバーするためにマイクロ保険を採用するケースが増えています。

流通チャネル別

モバイルへのシームレスな統合によりデジタル プラットフォームの需要が拡大し、セグメントの成長を促進

市場は、流通チャネルに基づいて、デジタル プラットフォーム、ブローカーおよび代理店、保険会社などに分かれています。

このうち、デジタルプラットフォームセグメントは、2024年に503億4,000万米ドルの収益シェアを誇り、市場を支配しています。また、予測期間中に5.9%という最高のCAGRで成長すると予想されています。この成長は、モバイルアプリへのシームレスな統合、即時保険の発行、技術アップグレードによる効果的/個別化された補償のおかげです。AIそして分析。低い運用コスト、高いスケーラビリティ、モバイルを介した都市部から農村部までのリーチにより、このセグメントの成長が促進されます。

エンドユーザー別

従量課金制および柔軟な保険ソリューションの拡大により、個人セグメントの成長が拡大

アプリケーションに基づいて、市場は個人、中小企業、機関グループに分割されます。中小企業セグメントは、小売、電子商取引およびアグリゲーター、物流などにさらに分類されます。

個人セグメントは2024年に599億7,000万米ドルの収益シェアを獲得し、最高の市場シェアを獲得しました。これは、個人の移動、健康、旅行、およびガジェットの保護ポリシーの採用が増加したためです。さらに、柔軟な従量制モデルにより、手頃な価格と利便性を求める都市部の顧客ユーザー ベースも促進され、個人が主な収益貢献者になります。

一方、中小企業は最も急速に成長しているセグメントであり、2024 年の CAGR は 5.7% となります。これは、カスタマイズ可能な出張補償、健康、物流、資産保護のための短期保険に対する需要によって促進されています。さらに、デジタル プラットフォームの統合により、さまざまな中小企業が、シフトする業務に合わせた費用対効果の高い政策を採用できるようになります。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

オンデマンド保険市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

北米地域は、2024年に391億9,000万米ドルのシェアで市場をリードしています。また、この地域は2023年に374億6,000万米ドルの収益に貢献しました。この成長は、地域全体での保険採用の拡大と成熟したインシュアテックプラットフォームによって推進されています。さらに、この地域には、使用量ベースの旅行、自動車、健康製品を提供するさまざまな大手企業が存在します。米国を含む国々には、イノベーションをサポートし、地域の成長を強化する高度なデジタル インフラストラクチャと規制モデルがあります。米国は 2025 年までに 313 億 1,000 万米ドルに達すると予測されています。

ヨーロッパ

欧州市場は大幅に成長しており、2025 年には 229 億 4,000 万米ドルの収益シェアに寄与する見込みです。これは、デジタル化の進展、従量課金制に対する消費者の選好の高まり、ギグエコノミーの拡大によるものと考えられます。 英国、ドイツ、イタリアは市場の成長に大きく貢献しており、2025年までにそれぞれ36億9,000万米ドル、56億米ドル、24億1,000万米ドルの収益シェアが見込まれています。

アジア太平洋地域

アジア太平洋地域は、2025 年に 5.8% という最高の CAGR を維持し、2025 年には 370 億米ドルに達すると予想されています。これは、スマートフォンの使用量の増加、ギグエコノミーの成長、および膨大な数の無保険または十分保険に加入していない人口によって促進されています。さらに、政府が後押しする金融包摂イニシアチブと、インド、東南アジア、中国全域でのデジタルエコシステムの成長も、小規模で柔軟なオンデマンド保険商品への需要を加速させています。インドと中国は、2025 年にそれぞれ 48 億米ドルと 150 億 5,000 万米ドルの収益シェアに貢献すると予想されます。

南米、中東、アフリカ

南米と中東・アフリカの市場は、スマートフォンの普及拡大、フレキシブルな人気の高まり、デジタルトランスフォーメーションにより、2025年にはそれぞれ63億1,000万米ドルと33億1,000万米ドルのシェアを獲得すると予想されています。 GCC 諸国の市場シェアは 2025 年までに 20 億 7,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業の革新的なソリューションへの注目の高まりにより、市場での優位性が高まる

世界のオンデマンド保険業界は非常に細分化されており、ダイナミックであり、有名な保険会社、新興企業、その他のプラットフォームに統合された販売代理店が特徴です。さらに、これらの主要企業は幅広い製品ポートフォリオと競争力を求めるため、パートナーシップや戦略的提携などのさまざまな戦略を導入しています。

主要なオンデマンド保険会社のリスト:

- トロフ(私たち。)

- スライス(米国)

- メトロマイル(アメリカ)

- レモネード社(アメリカ)

- Sure Inc.(米国)

- クヴヴァ(イギリス)

- ゼゴ(イギリス)

- デジタル リスク (英国)

- ネオシュランス (イタリア)

- グレート・アメリカン・インシュアランス・グループ(米国)

- メニーペット (イギリス)

- カバ (アメリカ)

主要な業界の発展:

- 2025年10月- 環境リスクを特定する一般引受会社であり、ライアン スペシャルティの一部である Freberg Environmental Insurance LLC は、環境サポートなし超過責任プログラムを導入しました。これにより、幅広い環境リスクにわたる制限を拡大するためのより柔軟なアクセスと幅広いアクセスが可能になり、フレバーグの現在の環境責任が拡大されます。

- 2025年10月- 新しいデジタル保険会社であるカバータイムは、短期のオンデマンド自動車保険に対する需要の高まりに応えることを目的としたプラットフォームを備え、英国の自動車市場に参入しました。 Covertime は設立以来、英国の自動車保険市場において規制対象の仲介業者としての地位を確立してきました。

- 2025年10月- クラウドネイティブのAI主導型ソフトウェアで保険業界をリードするイノベーターであるMajescoは、Majesco P&C CoreConnectのMGAモデルオフィスの発売を発表しました。これは、生産準備が整い、オンデマンドで利用可能で、すぐに展開できる最先端のサードパーティ統合と事前構築されたビジネス製品ラインが満載された、画期的な完全に事前設定されたMGAシステムです。

- 2024年7月- 独立系ブローカーのネットワークである Brokerslink は、海外関連会社からの需要の高まりに応えるために、専門的な取引信用保険 (TCI) 業務を導入しました。この新しい TCI 慣行により、ブローカーズリンクのパートナーおよび関連会社は貿易信用セクターの専門知識の共有プールに連絡できるようになり、ブローカーは国内顧客と多国籍顧客の両方に対するサービスを向上させることができます。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、オンデマンド保険市場の動向に関する洞察を提供し、主要な業界の動向と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、このレポートには、オンデマンド保険の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

| 属性 | 詳細 |

| 研究期間 | 2021-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026~2034年 |

| 成長率 | 2026年から2034年までのCAGRは5.20% |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値(10億米ドル) |

| セグメンテーション |

保険の種類別

流通チャネル別

エンドユーザー別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2026年に1,159億9,000万米ドルに達し、2034年までに1,737億2,000万米ドルに達すると予測されている。

市場は予測期間中に 5.20% の CAGR で安定した成長を示すことが予想されます。

急速なデジタル化とギグエコノミーの成長が市場の成長を推進します。

Trōv、Slice、Metromile、Lemonade, Inc.、Sure Inc. は、市場のトップ プレーヤーの一部です。

北米地域が最大の市場シェアを占めました。

北米は2025年に410.7億米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 170

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。