グリーンアンモニア市場規模、シェアと成長分析、技術別(アルカリ水電解、プロトン交換膜、固体酸化物電解)、用途別(肥料、海洋、化学薬品、その他)、および地域予測、2026年から2034年

グリーンアンモニア市場規模

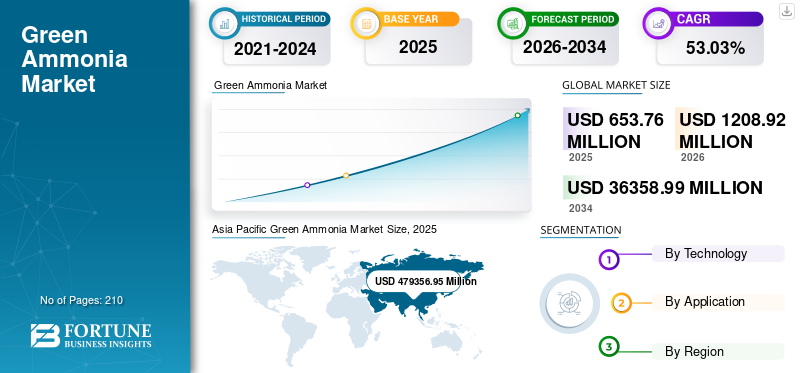

世界のグリーンアンモニア市場規模は、2025年に6億5,376万米ドルと評価されています。市場は2026年に12億892万米ドルの価値があり、2034年までに36億3,589万米ドルに達すると予測されており、予測期間中に53.03%のCAGRを示します。 アジア太平洋地域は 2025 年に 78.20% のシェアを獲得し、世界市場を支配します。

グリーンアンモニアは従来のアンモニア生成に代わるものであり、持続可能で環境に優しいソリューションを提供します。化石燃料に依存し、大量の温室効果ガス排出に寄与する従来の方法とは異なり、グリーンアンモニアは再生可能エネルギー源を使用して生成されます。天然ガス、カーボンニュートラルなアプローチ。この革新的なプロセスには通常、水の電気分解が含まれ、水素が生成され、その後空気中の窒素と結合してアンモニアが形成されます。この環境に優しい方法は炭素排出量を削減し、アンモニア生成者の環境への影響を最小限に抑えるため、より持続可能な未来を求める業界にとって魅力的な選択肢となっています。世界がよりクリーンなエネルギーミックスに移行するにつれて、グリーンアンモニアの需要が増加しています。環境意識、政府の支援政策、技術の進歩、農業需要の増加が重なり、グリーンアンモニア市場の発展が大きく推進されています。

新型コロナウイルス感染症のパンデミックが市場に与える世界的な影響は、サービスやテクノロジーのサプライチェーンの混乱により多くの最終用途産業の発展を妨げたため、中程度です。さらに、社会的距離の規範により、さまざまな生産活動が妨げられました。中国、米国、インドは技術の処理と展開を行っている重要な国の一つであり、このウイルス感染の拡大を阻止するために地域レベルおよび国家レベルでの産業操業の停止を実施している。これにより、グリーンアンモニアプロセスの需要が減少しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーンアンモニア市場の要点

- 2025年の市場規模:6億5,376万ドル

- 2026年の市場規模:12億892万ドル

- 2034年の予測市場規模:363億5,899万ドル

- CAGR: 2026 ~ 2034 年で 53.03%

- アジア太平洋地域は、2025年に78.20%のシェアを獲得し、世界のグリーンアンモニア市場を支配しました。

- アルカリ水電解セグメントは、2026 年に 52.11% のシェアを獲得すると予測されています。

- 肥料応用セグメントは、2026 年に市場の 69.11% を占めると予測されています。

北米

この地域市場は、クリーン エネルギー プロジェクトと水素インフラ開発に支えられ、2026 年には 504 億 377 万米ドルに成長すると予想されています。

ヨーロッパ

市場は、脱炭素化への取り組みと再生可能エネルギーの導入により、大幅に拡大し、2026年には1,980億7,553万米ドルに達すると予測されています。

アジア太平洋地域

2025年、アジア太平洋地域は世界のグリーンアンモニア市場の78.20%を占め、その評価額は4,793億5,695万米ドルに達し、2026年には9,701億2,714万米ドルに成長すると予測されています。

私たち。

グリーン水素と低炭素燃料生産への投資増加により、市場は2026年に437億7,000万米ドルに達すると予測されています。

日本

クリーンアンモニアをエネルギーキャリアとして推進する政府の強力な取り組みに支えられ、市場は2026年に9,656億5,000万米ドルに達すると予測されています。

続きを読む

グリーンアンモニア市場の動向

政府支援による革新的技術の開発が商業チャンスを生み出す

世界中の政府は、持続可能な燃料の研究開発を支援するために、多額の金銭的インセンティブ、助成金、補助金を提供しています。これらの基金は、新技術の開拓に伴う財務リスクを軽減し、民間部門の投資を促進するのに役立ちます。たとえば、欧州連合のホライゾン 2020 プログラムは、水素とエネルギーに多額の資金を割り当てました。電力からガスへ (P2G)プロジェクトを推進し、イノベーションを促進し、EU 全体で新技術の商業化を可能にします。

業界関係者は、グリーンアンモニア生産の研究開発を進めています。たとえば、ティッセンクルップ・ウーデは、再生可能資源からの水、空気、電気を使用してグリーンアンモニアを生成できる技術を開発しました。このプロセスには、ThyssenKrupp nucera が開発した塩素アルカリ電極技術に基づくアルカリ水電気分解 (AW) が含まれており、世界中で 500 以上のプロジェクトと 10 GW 以上の容量を導入した EPC の専門知識の恩恵を受けています。

グリーンアンモニアの潜在的な用途は、農業用肥料から海上輸送におけるエネルギー輸送体まで多岐にわたります。国際再生可能エネルギー機関(IRENA)は、世界のアンモニア需要は2050年までに6億8,800万トンに達する可能性があり、海運業界の脱炭素化における役割によりグリーンアンモニアが重要な部分を占めると予測しています。この変化は炭素排出削減の必要性によって推進されており、アンモニアは2050年までに船舶燃料混合の約25%に寄与すると予想されています。このような予測は、政府支援によるグリーンアンモニア技術の革新から生まれる商業機会を浮き彫りにしています。

政府の支援とグリーンアンモニアの革新的な技術開発との関係は、大きな商業チャンスをもたらします。投資とイノベーションを促進する環境を促進することで、政府は持続可能なエネルギーの未来への移行において重要な役割を果たし、低炭素ソリューションに対する需要の高まりを活用することができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グリーンアンモニア市場の成長要因

持続可能な農業慣行を促進し、業界の新たな可能性を引き出すための規定

世界の食料生産の約 50% は鉱物肥料の施用に依存しています。アンモニアは、空気中の窒素を捕捉して作物に必須の栄養素に変換することで、このプロセスで重要な役割を果たします。アンモニアは肥料の基本原料として食料安全保障に不可欠です。実際、毎年生成されるアンモニアの 80% が肥料製造に利用されています。施肥は植物の栄養を強化し、需要を促進し、作物の収量の品質を向上させ、土壌の肥沃度を維持します。

従来のアンモニア生産は農業排出量のかなりの部分を占めており、農業バリューチェーンにおける総排出量の約6%に寄与しています。化石燃料への依存は大量の CO2 排出を引き起こし、環境と公衆衛生にリスクをもたらします。世界的な食料需要が増加し続ける中、農業セクターは、環境負荷を軽減するためにより持続可能な手法を採用するという高まるプレッシャーに直面しています。

世界中の政府は、持続可能性の目標を達成する上でグリーンアンモニアの重要性をますます認識しています。グリーンテクノロジー開発に対する金銭的インセンティブやそれをサポートする規制の枠組みなどの取り組み再生可能エネルギーこの分野でイノベーションを促進するには不可欠です。たとえば、2022 年 1 月にヤラとラントマンネンはグリーン肥料を生産するパートナーシップを締結し、持続可能な実践を促進するための農業生産者と技術革新者の協力的な取り組みを実証しました。

市場の成長を促進するために脱炭素化と再生可能エネルギーの統合への注目が高まる

再生可能エネルギー源を使用して生産されるグリーンアンモニアは、特に電化が課題となっている脱炭素化分野において、持続可能なエネルギーの未来への移行における重要な役割を果たしつつあります。グリーンアンモニアに対する政府の支援には、米国エネルギー省 (DOE) の産業脱炭素化ロードマップなどの取り組みが含まれます。この取り組みは、アンモニア生産を含むさまざまな産業部門全体で炭素排出を削減する戦略の概要を示しています。このロードマップは、化石燃料に大きく依存した従来のアンモニア生産から、太陽光や風力などの再生可能エネルギー源を利用したグリーンアンモニア生産施設への移行の重要性を強調しています。 DOE は、グリーンアンモニア技術の研究、開発、展開 (RD&D) を促進することにより、温室効果ガス排出量の大幅な削減を促進し、パリ協定のより広範な目標を支援することを目指しています。

グリーンアンモニアの生産には、水から水素を生成する電気分解プロセスに再生可能エネルギーを使用することが含まれます。この水素は空気中の窒素と結合してアンモニアを生成します。大量の CO2 を排出する従来の方法とは異なり、グリーン アンモニアの製造プロセスはカーボンフリーであり、世界的な脱炭素化目標に沿っています。電気化学、ニトロゲナーゼ、ケミカルルーピングプロセスの最近の進歩により、グリーンアンモニア製造の効率と費用対効果が向上し、化石燃料ベースのアンモニアに代わる競争力のある代替品となっています。

抑制要因

グリーンアンモニアプラントを設立するための高額な初期投資が市場の成長を妨げる

グリーンアンモニアプラントの建設には多額の投資が必要で、多くの場合数億ドルを超えます。この資本は主に、高度な電気分解技術、再生可能エネルギーインフラ、水素と窒素からアンモニアを合成するハーバープロセスに割り当てられます。特殊な装置の必要性と、グリーン水素の製造に不可欠な太陽光や風力などの再生可能エネルギー源の統合により、コストがさらに高くなります。その結果、多くの潜在的な投資家がそのような資本集約的なプロジェクトにコミットし、市場に参入する新規施設の数が制限される可能性があります。

グリーンアンモニアプラントの設立に伴う多額の資本コストにより、従来のアンモニアと比較してグリーンアンモニアの価格が高くなる可能性があります。この価格差により、特に農業やエネルギーなどの価格に敏感な業界では、潜在的な顧客の獲得が妨げられる可能性があります。現在、多くのグリーンアンモニアプロジェクトは、初期費用を相殺するために政府の補助金やインセンティブに依存しています。これらの財政支援が削減または廃止された場合、新しいプロジェクトの実行可能性が危険にさらされ、グリーンアンモニア市場の成長がさらに妨げられる可能性があります。

グリーンアンモニア市場セグメンテーション分析

技術分析による

アルカリ水の電気分解は、その高効率と広範な入手性により主流となっています

テクノロジーに基づいて市場は次のように分類されます。アルカリ水電解、固体高分子膜、固体酸化物電解。

アルカリ水電解セグメントは、その高効率と幅広い可用性により、2026年には52.11%の圧倒的な市場シェアを保持すると予想されています。これは、グリーンアンモニア合成に不可欠な水素製造技術として成熟し、広く採用されています。この方法では、アルカリ電解質、通常は水酸化カリウム (KOH) を使用して水の電気分解を促進し、水素と酸素を生成します。アルカリ電解システムは、堅牢性、拡張性、運用コストが比較的低いことで知られており、大規模な水素製造に適しています。

固体酸化物電解は、その効率の高さと高温での動作能力により注目を集めている新興技術であり、電解プロセスの熱力学的効率を高めることができます。固体酸化物電解では、固体酸化物電解質を利用して酸素イオンを伝導し、蒸気と電気を水素に直接変換できます。

プロトン交換膜セグメントは、予測期間中に 82.68% の CAGR を獲得する可能性があります。

アプリケーション分析による

農業需要の高まりにより、肥料セグメントが市場を支配

用途に基づいて、市場は肥料、海洋、化学品などに分類されます。

2026年には、農業業界の需要の高まりにより、肥料応用セグメントが69.11%のシェアを獲得して市場をリードすると予測されています。世界のアンモニア生産量の約 80% は肥料部門、主に硝酸アンモニウムや尿素などの窒素肥料に利用されています。この優位性は、より高い農業生産性を必要とする世界的な食料需要の増加によるものです。世界人口が増加し続ける中、持続可能な農業を確保するには環境に優しい肥料の必要性が重要になっています。

海洋セグメントは、グリーンアンモニアの用途に使用されます。アンモニアは、伝統的に化石燃料に依存している海運や大型輸送用の気候中立型燃料の可能性があると考えられています。直接アンモニアでの使用燃料電池(DAFC) は、エネルギー密度が高く、従来の燃料に比べて排出量が少ない可能性があるため、水素キャリアとして注目を集めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の見識

Asia Pacific Green Ammonia Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

アジア太平洋地域

2025年、アジア太平洋地域は世界市場の78.20%を占め、その評価額は479億35695万米ドルに達し、2026年には970億12714万米ドルに成長すると予測されています。世界的には、アジア太平洋地域が市場を支配しており、グリーンアンモニアの生産と消費の大部分を占めています。この地域では急速な経済発展と都市化が見られ、中国が最大のアンモニア生産国となっており、多大なエネルギー需要を引き起こしている。この需要の高まりは、環境への関心の高まりや炭素排出削減への取り組みと相まって、再生可能エネルギー技術への多額の投資につながりました。インドでは、オリッサ州が、15億1,000万米ドルを投資して、年間約120万トンのNH3を生産するグリーンアンモニアプラントを承認した。さらに、オリッサ州政府は以前、ウェルスパン・ニュー・エナジー社からの年間生産能力70万トンのグリーンアンモニア施設の提案と、イージス・ヴォパック社によるゴパルプルに8万トンのアンモニア貯蔵タンク施設を建設するプロジェクトを承認している。中国市場は2025年に3億4,467万ドルに達すると予想されているのに対し、インドは2025年に5,423万ドル、日本は862万ドルに達すると予測されています。日本市場は2026年までに9,656億5,000万ドルに達すると予測され、中国市場は2026年までに8,996億7,000万ドルに達すると予測されており、インド市場は2026 年までに 9,091 億 6,000 万米ドルに達すると予測されています。

ヨーロッパ

欧州市場は2025年に10億9,380.71万米ドルと評価され、世界収益の13.92%を占め、2026年には1,980億7,553万米ドルに達すると推定されています。欧州には堅調な再生可能エネルギー部門があり、電力容量が急速に拡大しています。持続可能な未来に向けた重要な動きとして、ドイツはUAEに本拠を置くファーティグローブ社に、2027年から2033年の間に最低25万9,000トンのグリーンアンモニアを購入する入札を与えた。この地域は、2025年には9,102万ドル相当で2番目に大きい地域になると予想され、予測期間中のCAGRは2番目に速い87.45%となる。この契約は、グリーン水素誘導体の輸入を目的としたいくつかの世界入札の最初のものであり、電化が困難な産業分野での排出量を削減し、化石燃料輸入への依存を減らすというドイツの戦略において重要なステップとなる。中国の市場規模は2025年に1,365万ドルに達すると推定されているのに対し、ドイツは2025年に46万ドル、フランスは1,978万ドルに達すると予測されています。英国市場は2026年までに235億ドルに達すると予測されており、ドイツ市場は2026年までに247億9千万ドルに達すると予測されています。

北米

北米は2025年に33億4741万ドルを占め、世界市場シェアの5.91%を占め、2026年には5億4億377万ドルに達すると予測されている。北米はノバスコシア州におけるエバーウィンド・フューエルズの60億ドルのグリーンアンモニアプロジェクトやオーミウム・インターナショナルの343MWグリーン水素などの主要プロジェクトにより、強力な水素市場を確立している。メキシコの電解槽。この地域は、2025年に3,862万ドルの価値を持つ3番目に大きな市場になると予想されています。2025年の米国の市場規模は3,189万ドルと推定されています。さらに、2023年10月、米国エネルギー省(DOE)はガルフコースト水素ハブへの資金提供を発表し、ヒューストンを中心とするHyVelocity水素ハブは7つのハブのうちの1つとして選ばれました。全国に地域のクリーン水素ハブを設立し、超党派のインフラ法から最大 12 億米ドルの連邦資金を受けています。米国市場は2026年までに437億7,000万米ドルに達すると予測されています。

中東とアフリカ

中東およびアフリカは2025年に約70億2,288万米ドルを世界市場にもたらし、シェア1.20%を占め、2026年には11億6,418万米ドルに達すると予想されています。

ラテンアメリカ

ラテンアメリカ地域は 2025 年に世界市場の 0.77% を獲得し、5 億 1 億 4,172 万米ドルの収益を生み出し、2026 年には 9 億 2 億 4,869 万米ドルに達すると予測されています。

主要な業界関係者

政府の取り組み強化が国内企業の市場シェア拡大を後押し

世界市場は高度に細分化されており、主要企業と一部の中規模地域企業がバリューチェーン全体にわたって地域および国レベルで幅広い電力技術を提供しています。顧客の特定のニーズに応えるために、多くの企業がさまざまな国で積極的に事業を展開しています。

2023年、オシオール・エナジーはエジプト政府と、スエズ運河経済圏(SCZone)内のグリーン水素およびアンモニアプロジェクトに40億米ドルを投資する予備協定を締結した。このプロジェクトは6年で完了する予定で、2027年に第1段階の運転が開始される予定だ。

トップ一覧グリーンアンモニア企業:

- ThyssenKrupp AG (Germany)

- Nel Hydrogen (Norway)

- Siemens Energy (Germany)

- Yara International ASA (Norway)

- First Ammonia (U.S.)

- ENGIE (France)

- ITM Power PLC (UK)

- Iberdrola (Spain)

- MAN Energy Solutions (Germany)

- KAPSOM plc (China)

主要な業界の発展:

- 2024年6月:ITMパワーは、現在ヨーロッパ最大のこの種の施設であるヤラの再生可能水素プラントをヘロイヤ工業団地に稼働させたと発表した。 24 MW のプラントは、年間 20,500 トンのアンモニアを生成するのに十分なグリーン水素を生成するように設計されており、アンモニアは 60,000 ~ 80,000 トンのグリーン肥料に変換できます。

- 2024 年 1 月:Engie と Enaex はアントファガスタ (チリ) の HyEx プロジェクトで提携し、Engie は再生可能水素を生産し、Enaex はその後の鉱山爆薬の生産をサポートするグリーンアンモニアを製造します。

- 2023 年 12 月:ENGIEとPOSCOは、オマーンで年間最大120万トンのグリーンアンモニアプロジェクトを受注し、2030年までに韓国への輸出が計画されている。この構想には、約5GWの新たな風力と太陽光エネルギーの容量が組み込まれる予定である。バッテリーエネルギー貯蔵システム (BESS) と年間最大 200 キロトンを生産できる再生可能水素プラント。

- 2023 年 11 月:DAIはシーメンス・エナジーと、エジプトのイースト・ポート・サイドにおける再生可能エネルギー源由来のグリーン水素の生産で協力する覚書を締結しました。この契約の一環として、シーメンス・エナジーは、電解槽、補助プラントシステム、およびプロジェクトの水素アイランドを形成するための必須機器を提供する予定です。 Raとして知られるDAIのプロジェクトは、年間200万トン(mtpa)のグリーンアンモニアの総生産能力を達成する予定で、生産は2028年に開始される予定である。

- 2023 年 10 月:ティッセンクルップ・ウーデは、Hive Energy Limited から、スペインにおける Hive の初のグリーン水素およびアンモニア生産施設の開発のための pre-FEED (Pre-Front End Engineering Design) を提供する契約を締結しました。この契約は、アンモニア発電プラントに関して実施された広範な技術経済分析を経て締結されました。

レポートの範囲

このレポートは市場の詳細な分析を提供し、テクノロジーや製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 53.03% |

ユニット | 量(トン)と価値(100万米ドル) |

セグメンテーション | テクノロジー別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 6 億 5,376 万米ドルでした。

市場は、予測期間(2026年から2034年)にわたって53.03%のCAGRで成長すると予想されます。

アルカリ水電解セグメントは、グリーンアンモニア技術の世界的な発展によりリードしています。

アジア太平洋地域の市場規模は、2025 年に 4,793 億 5,695 万米ドルとなりました。

持続可能な農業慣行を促進し、脱炭素化と再生可能エネルギーの統合への注目を高めるための規定が、市場の発展を推進する重要な要素です。

市場のトッププレーヤーには、Nel Hydrogen、ITM Power、Siemens などがあります。

世界市場規模は2034年までに36億3589万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。