グリーンコーティング市場規模、シェアおよび業界分析、技術別(水性、粉末、ハイソリッド、放射線硬化など)、用途別(建築、自動車、産業、木材、包装、海洋および保護、その他)、および地域予測、2026~2034年

主要市場インサイト

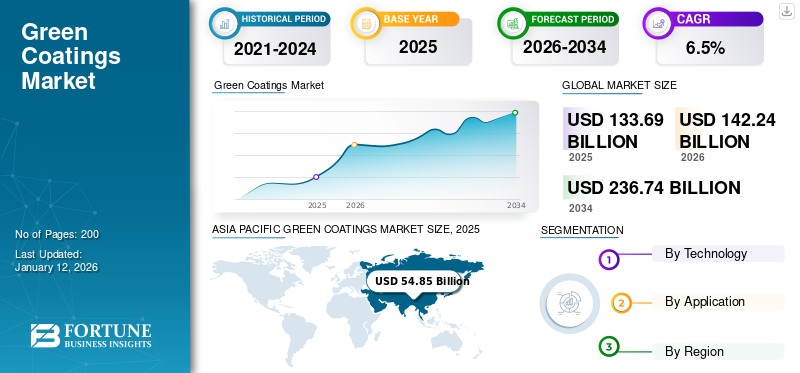

世界のグリーンコーティング市場規模は2025年に1,336億9,000万米ドルと評価された。市場は2026年の1,422億4,000万米ドルから2034年までに2,367億4,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.5%を示すと予測されている。アジア太平洋地域は2025年に41%の市場シェアを占め、グリーンコーティング市場を牽引した。

グリーン コーティングは、従来のコーティングの特徴である保護性と美的品質を維持または向上させながら、揮発性有機化合物 (VOC)、有害大気汚染物質 (HAP)、二酸化炭素排出量を最小限に抑えることで環境への影響を軽減するように設計されています。有害な排出物を排出する従来の溶剤ベースのコーティングとは異なり、環境に優しいコーティングは、天然原料、水ベースの技術、バイオベースの樹脂、および厳格な環境規制に準拠した高度な硬化方法を使用して製造されます。これらの採用は、持続可能性、エネルギー効率、より健康的な生活と労働環境に対する業界と消費者の取り組みが高まっていることを意味します。

市場の成長は、環境問題への意識の高まり、VOC排出に対する政府規制の強化、再生可能資源やバイオベース資源への世界的な移行によって推進されています。さらに、建設、自動車、包装、航空宇宙、工業製造、消費財などの最終用途部門は、グリーンビルディング基準、省エネルギーへの取り組み、企業の持続可能性目標に準拠するために、環境に優しいコーティングを導入しています。

この市場には、AkzoNobel、PPG INDUSTRIES、Sherwin-Williams、BASF、Axalta などの大手企業がいくつか含まれています。革新的な製品の発売と強力な地理的プレゼンスの拡大を伴う幅広いポートフォリオが、世界市場におけるこれらの企業の優位性を支えてきました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力:

市場の成長を促進するための厳格な環境規制と政策

大気汚染、化学物質の危険、炭素排出を抑制することを目的とした環境規制と国際政策の厳格化が、グリーンコーティング市場の成長を推進しています。

- たとえば、米国では、環境保護庁 (EPA) が大気浄化法に基づき、工業用塗料の VOC 排出に対する制限を義務付けています。同時に、カリフォルニア州の南海岸大気質管理地区 (SCAQMD) は、有毒大気汚染物質 (TAC)、温室効果ガス (GHG) 排出量、揮発性有機化合物 (VOC) など、世界的に最も厳しい基準のいくつかを施行しています。同様に、欧州連合の REACH 規則は、製品に使用される有害化学物質を厳しく規制しています。塗料とコーティング、メーカーに対し、水性、粉末、またはバイオベースの代替品を使用して製品を再配合することを要求しています。

中国の第 14 次 5 か年計画はグリーン開発を強調し、産業部門全体で VOC 削減を義務付けています。その結果、中国の建設市場と自動車市場で水性塗料の需要が急増し、国内企業と多国籍企業の両方がグリーン生産の拡大を迫られています。インドはまた、インド規格局 (BIS) や州公害委員会を通じて、世界の持続可能性基準との連携を強めており、有害な溶剤ベースの塗料の使用を徐々に制限しています。

- アクゾノーベル、BASF、シャーウィン・ウィリアムズなどの企業は、コンプライアンスを確保するために研究開発に多額の投資を行っている一方、自社のグリーンコーティング製品群を規制当局とブランドに敏感なバイヤーの両方に向けたプレミアムソリューションとして販売しています。

市場の制約:

市場拡大を制限する高い生産コストと原材料コスト

石油由来の樹脂や安価な溶剤を利用した従来の溶剤ベースのコーティングは、主に生物由来の樹脂、先端ポリマー、再生可能な原料を使用する環境に優しいコーティングに取って代わられつつあります。これらの持続可能な選択肢には、調達と加工のコストが高くなる傾向があります。さらに水性や粉体塗装従来の溶剤ベースの代替品と同等の耐久性と性能を確保するには、特殊な製造手順と追加の研究開発投資が必要です。

市場機会:

有利な成長機会を生み出すコーティングの技術進歩と革新

従来、環境に優しいコーティングは、耐久性の低下、コストの増加、悪条件下での性能の制限などの課題に直面していました。しかし、水性技術、粉体塗装、UV/EB 硬化、バイオベース樹脂の進歩により、持続可能なコーティングと従来の溶剤ベースのコーティングの間の性能ギャップが埋められました。

- たとえば、粉体塗装は溶剤の必要性を排除し、無駄を最小限に抑えながらほぼ 100% の利用を可能にし、コスト効率と持続可能性の両方を実現します。 Axalta Coating Systems や AkzoNobel などの組織は、自動車、家具、産業用の粉体塗装製品ラインを拡大しています。

グリーンコーティング市場動向:

環境に優しい製品に対する消費者の意識と嗜好の高まりは、重要な市場トレンドの 1 つです

VOC 排出が室内空気質、アレルギー、長期的な健康に及ぼす悪影響についての意識の高まりにより、消費者は低 VOC、ゼロ VOC、またはバイオベースと表示された塗料やコーティングを積極的に求めるようになりました。

- 例えば、日本ペイントの無臭シリーズは、家族や子供にとって安全であるため、アジア全土で幅広い人気を博しています。逆に、インドの Asian Paints の Royale Health Shield は、抗菌性の低 VOC 屋内用塗料として自社を販売しています。同様に、北米では、ベンジャミン ムーアのナチュラ シリーズは、環境意識の高い住宅所有者を魅了するゼロ VOC 製品ラインとして位置付けられています。

このような製品への需要は、これらのコーティングの環境に優しく健康に配慮した品質を証明するGreenGuard、EcoLogo、Green Sealなどのエコラベル認証の利用可能性の増加によってさらに強化され、それによって予測期間中の市場の成長を推進します。

市場の課題:

成長を妨げるサプライチェーンと規模の制限

従来のコーティングは伝統的に、広く入手可能なものに依存していました。石油化学-ベースの溶剤および樹脂。対照的に、環境に優しいコーティングは、多くの場合、バイオベースの樹脂、再生可能な原料、先進的なポリマーなどの特殊な原材料に依存します。これらの投入物はまだ大規模に生産されていないため、供給不足、調達コストの上昇、特定の地域への資源の集中が生じています。

[hxbEba3y7v]

セグメンテーション分析

テクノロジー別

グリーンビルディング義務により、水系セグメントが圧倒的なシェアを保持

技術ごとに、市場は水性、粉末、ハイソリッド、放射線硬化などに分類されます。

水性セグメントは、2024 年にグリーン コーティング市場で最大のシェアを保持しており、VOC 排出と環境政策に関する厳しい規制によって大幅な成長が見込まれており、水性システムは好ましい「グリーン」代替品となっています。インフラの拡張やグリーンビルディングの義務化に伴い、新興マーカーが溶剤ベースのシステムから移行しており、建築、自動車、産業分野からの需要によってこのセグメントの成長はさらに加速されています。

粉末セグメントの成長は、家電製品、家具、金属パネル、自動車のリム、建築部品での使用によって促進されています。さらに、樹脂と硬化技術により、より低温で基板に優しい粉末が可能になり、熱に敏感な部品への適用範囲が広がります。

ハイソリッドコーティングセグメントの成長は、固形分の割合を増やすことによって溶剤量(つまりVOC)を減らす配合に関連しています。これにより、従来の溶剤コーティングに代わる移行期の「より環境に優しい」代替品となります。

放射線硬化セグメントの成長は、製造における高スループットと最小限のエネルギー消費を可能にする超高速硬化(数秒)による、エレクトロニクス、パッケージング、自動車トリム、コーティングなどのさまざまな分野にわたる需要の高まりによって推進されています。

用途別

建築および自動車業界からの需要の増加により、建築セグメントがリード

用途に基づいて、市場は建築、自動車、産業、木材、包装、海洋および保護などに分類されます。

[MMW6Pxjok1]

都市化、インフラの拡張、住宅および商業建設の増加により、建築分野が市場を支配しています。これにより、壁、天井、ファサードの持続可能なコーティングの需要が高まります。グリーンビルディング認証 (LEED、BREEAM、WELL) は、低 VOC および低排出材料の使用を強制し、環境に優しい塗料の採用をさらに推進します。より健康的な室内空気の質と低臭気配合に対する消費者の好みにより、従来のコーティングから環境に優しい代替コーティングへの移行がさらに加速しています。さらに、この部門は2025年には36.3%のシェアを獲得する予定です。

自動車セグメントは、予測期間を通じて順調な成長を遂げています。この拡大の原因は、厳格な排出基準と環境規制への準拠に対する需要の高まりにより、相手先ブランド製品製造業者 (OEM) が外装、内装、およびアンダーボディ部品に環境に優しいコーティングを採用することを余儀なくされているためです。さらに、自動車アプリケーションは調査期間中に 6.3% の CAGR で成長すると予測されています。

機械、金属加工、インフラストラクチャーなどの重工業分野では、耐久性、耐食性、耐用年数の延長が顕著に重視されており、環境に優しい製品への関心が高まっています。保護コーティング。運用上の排出量を削減し、環境規制を遵守し、メンテナンス費用を削減する必要性が、持続可能な製剤への移行を支えています。耐薬品性や耐摩耗性などの性能特性における研究開発の進歩により、産業環境における環境に優しい代替品の受け入れ可能性がさらに高まりました。これらの要因が総合的に市場の産業セグメントの成長を推進します。

木材部門は、環境に優しい家具、インテリアデザイン、建築用木材製品への需要の高まりによって牽引されており、低臭気かつ低VOCのグリーンコーティング(水性、UV硬化)の使用が奨励されています。内装の安全性とホルムアルデヒドと溶剤の排出に関する規制基準により、より環境に優しい仕上げ材の使用が奨励されています。

包装分野では、食品と接触する材料の厳格な規制、PFAS および揮発性物質の禁止、および持続可能な包装に対する消費者の需要の高まりにより、缶、カートン、ラベル、およびフレキシブルフィルムへの環境に優しいコーティング (食用、バイオベース、UV 硬化型など) の導入が推進されています。

海洋および保護分野では、有害な殺生剤の排除、VOCの削減、環境安全性の強化に対する規制の圧力により、環境に優しい代替品の開発が推進されています。

グリーンコーティング市場の地域展望

[OcxtXeBLHy]

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域は 2023 年に 487 億 7000 万米ドルで圧倒的なシェアを維持し、2024 年も 513 億 6000 万米ドルでリードを維持しました。この地域の優位性を促進する要因には、中国、インド、東南アジア、韓国における急速な都市化、インフラの拡張、工業化が含まれます。台頭する中産階級は、より良い品質、より健康的な室内環境、低 VOC 建築用塗料の採用の加速を求めています。中国、インド、ASEAN の自動車製造拠点も、より環境に優しいコーティングに対する OEM 需要を促進しています。政府はますます規制や環境基準を課し、持続可能性への取り組みを推進しています。 2025 年の中国市場は 180 億 9 千万米ドルに達すると推定されています。

- 中国は、急速な都市化、大規模インフラプロジェクト、建設活動の活況により、最も急速に成長している市場です。中国、インド、日本、韓国での自動車ハブの拡大も、OEM が国内および国際の環境基準を満たすために環境に優しいコーティングを採用することに大きく貢献しています。

[iJzWqJmcA5]

ヨーロッパは今後数年間で顕著な成長を遂げると予想されています。予測期間中、この地域は全地域の中で2番目に高い6.5%の成長率を記録し、2025年には評価額308億9,000万米ドルに達すると予測されています。市場の成長は、世界的に最も厳しい規制(EUの産業排出指令、REACH、グリーンディールなど)によって推進されており、コーティングの生産者とユーザーは排出量と環境への影響の削減を強いられています。政府の奨励金と公共調達政策では、持続可能な素材がますます好まれています。これらの要因を背景に、2025年には英国を含む各国が23億5000万ドル、ドイツが67億8000万ドル、フランスが42億1000万ドルの評価額を記録すると予想されている。

ヨーロッパに次いで、北米の市場は2025年に260億1,000万米ドルに達すると推定され、市場で3番目に大きい地域の地位を確保します。市場の成長は、自動車、航空宇宙、重工業燃料などの分野における強力な工業化によって促進され、持続可能な保護および性能コーティングに対する需要が高まっています。 2025 年の米国市場は 212 億 7,000 万米ドルに達すると推定されています。

- 米国では、環境保護庁 (EPA) などの機関やカリフォルニア大気資源委員会 (CARB) などの州レベルの機関が厳しい VOC および有害物質の制限を施行し、塗料メーカーに水性、粉末、UV 硬化型のソリューションを推進しています。

予測期間中、ラテンアメリカ、中東、アフリカ地域はこの市場で緩やかな成長を遂げると予想されます。 2025年のラテンアメリカ市場は評価額96億ドルを記録すると予想されている。市場の成長は、都市化の進展、インフラ開発、環境健康問題に対する意識の高まりによって推進されています。政府が溶剤の排出に関するより厳格な規制を導入し、持続可能な建築慣行を支援するにつれて、グリーンコーティングの需要が高まっています。

中東とアフリカでは、サウジアラビアは2025年に38億米ドルの価値に達すると見込まれています。市場の成長は、大規模なインフラストラクチャー、都市開発、産業プロジェクト(例:石油とガス、石油化学、輸送など)耐久性のある保護コーティングが必要です。

競争環境

主要な業界プレーヤー:

主要な市場プレーヤーは市場での地位を強化するために研究開発の取り組みに注力

この市場は競争が激しく細分化されており、AkzoNobel、PPG INDUSTRIES、Sherwin-Williams、BASF、Axalta などの主要メーカーが業界で活動しています。ほとんどのグローバル企業は、製品の品質を維持し、地域での存在感を拡大するために、原材料の生産と販売活動を統合しています。これにより、企業はコスト上の優位性という形で競争力を得ることができ、利益率が向上します。競争力を維持し、エンドユーザーの変化するニーズに対応するために、企業は研究開発の取り組みにも重点を置いています。

主要なグリーンコーティング会社のリスト:

- アクゾノーベル(オランダ)

- PPGインダストリーズ(私たち。)

- シャーウィン・ウィリアムズ (アメリカ)

- BASF(ドイツ)

- アクサルタ(私たち。)

- 日本ペイント(日本)

- ヘンペル (デマンク)

- ヨトゥン(ノルウェー)

- アジアンペイント(インド)

- 関西ペイント(日本)

- バーガーペイント(インド)

- ベンジャミン・ムーア(アメリカ)

- ラストオレウム(米国)

- ティックリラ (フィンランド)

- クラリアント (スイス)

主要な業界の発展:

- 2024 年 4 月:PPG INDUSTRIES Comex は、VOC 排出量を削減し、リサイクル材料を組み込んだ環境に優しい塗料を特徴とする「Productos ECO」ラインをメキシコで導入しました。これにより、建築分野におけるサステナビリティ製品の提供が前進します。

- 2023 年 11 月:アクゾノーベルは、菜種と松ロジンを使用して、KIAモーターズ向けに初のバイオベースの内装コーティングを開発しました。バイオロジンの 2 つの変種が利用され、1 つは菜種から抽出され、もう 1 つは松ヤニから抽出されました。このコーティングはKIA EV9の室内ドアスイッチパネルに適用され、アクゾノーベルは内装の残りの部分にもコーティングを提供しています。

- 2022 年 12 月:BASF は、バイオマスバランスのとれた新しい自動車用コーティングを中国で導入しました。新しい ColorBrite Airspace Blue ReSource ベースコートには、製造中の二酸化炭素排出量を 20% 近く削減する可能性があります。 BASFはさらに、中国の曹京にある樹脂施設でもバイオマス認証を取得しました。

- 2022 年 8 月:日本ペイントチャイナとBASFは、中国での工業用包装向けに調整されたBASF初の水性バリアコーティングであるJoncryl HPBの発売で協力しました。

- 2021 年 8 月:アクゾノーベルのDuluxブランドはインドでUSDA認定の最高級インテリアエマルションを発表し、室内空気を浄化するように設計された同国初のバイオベース塗料のデビューを飾った。

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 6.5% |

|

ユニット |

価値 (10 億米ドル)、量 (キロトン) |

|

セグメンテーション |

テクノロジー、アプリケーション、地域別 |

|

テクノロジー別 |

・水性 ・ 粉 ・ハイソリッド · 放射線硬化 ・その他 |

|

用途別 |

· 建築 ・自動車 ・産業用 ・ 木材 ・梱包 · 海洋および保護用品 ・その他 |

|

地理別 |

o 中東およびアフリカのその他の地域 (アプリケーション別) |

よくある質問

世界のグリーンコーティング市場規模は、2026年の1,422億4,000万ドルから2034年までに2,367億4,000万ドルに成長すると予測されている。

2025年、市場価値は548億5000万米ドルに達した。

市場は、予測期間(2026年から2034年)中に6.5%のCAGRを示すと予想されます。

水性セグメントは技術的に市場をリードしました。

市場を牽引する主な要因は、VOC排出を抑制するための厳しい世界的規制に対する需要の高まり、環境と健康への意識の高まり、建設および自動車分野での持続可能なコーティングに対する需要の高まりです。

AkzoNobel、PPG INDUSTRIES、Sherwin-Williams、BASF、および Axalta は、市場のトッププレーヤーの一部です。

2025 年にはアジア太平洋地域が市場を独占しました。

製品の採用を促進するために、エコラベル認証の利用可能性を高めます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。