コバルト金属市場規模、シェアおよび業界分析、用途別(超合金、超硬合金、磁石など)、最終用途産業別(航空宇宙、工業/鉱業、防衛、自動車など)、および地域予測、2025~2032年

コバルト金属市場規模と今後の見通し

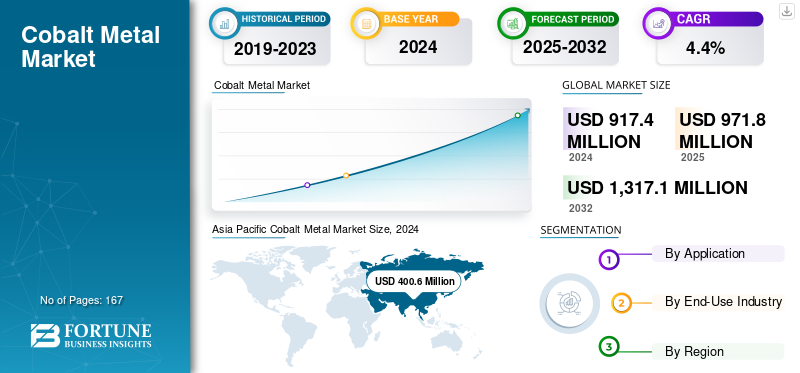

世界のコバルト金属市場規模は、2024年に9億1,740万米ドルと評価されました。市場は2025年の9億7,180万米ドルから2032年までに13億1,710万米ドルに成長すると予測されており、予測期間中に4.4%のCAGRを示します。

コバルト金属は、強度、耐熱性、信頼性が不可欠な高性能合金や工学システムで主に使用される重要な冶金材料です。これは、航空宇宙タービン、性能が重要な産業用部品、超硬合金、および SmCo 永久磁石用の超合金のコア合金元素として機能します。コバルトは、優れた機械的安定性、高温性能、磁気的完全性を実現する能力により、代替金属よりも優れています。代替金属は効率と耐久性が低くなります。高度な航空宇宙、切削工具、エネルギーインフラ、防衛技術を可能にするその独特の役割により、世界の産業サプライチェーン全体でこの精製金属の持続的な需要が確保されます。

この市場は、Glencore、CMOC Group、Jinchuan Group、Umicore、Eurasian Resources Group (ERG) によって主導されています。彼らのリーダーシップは大規模な基盤の上に構築されていますコバルト採掘精製能力、冶金および合金グレードのコバルトのサプライチェーンへの強力な統合、航空宇宙、工具、磁石分野の主要メーカーとの関係確立。精製アップグレード、責任ある調達、金属の回収、サプライチェーンのトレーサビリティへの継続的な投資により、競争力がさらに強化され、これらのプレーヤーは金属のフローや価格に影響を与え、さらに長期的な業界の発展にも影響を与えることができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力:

航空宇宙および防衛産業における超合金の使用量の増加が市場の需要を促進

拡大する航空宇宙・防衛産業は依然として消費を牽引する主要な原動力となっている。コバルトの高温強度、耐食性、構造的完全性を維持する能力により、タービンブレード、ジェットエンジン、重要な防衛部品に不可欠なものとなっています。

- SIPRI によると、2023 年の世界の軍事支出は 2 兆 4,400 億米ドルに達し、前年比 6.8% 増加しました。

政府が航空機を近代化し、民間航空が回復するにつれて、メーカーはコバルトベースの合金の調達を強化しており、産業バリューチェーンにおけるこの金属の戦略的重要性が直接的に強化されています。

市場の制約:

供給集中と規制圧力が市場拡大を制限

コバルト金属市場の成長は、採掘の柔軟性の制限と環境監視の高まりによる逆風に直面しています。コバルト生産の大部分は銅およびニッケル採掘の副産物として生じており、生産量は他の商品サイクルに依存しています。採掘慣行と持続可能性基準に対する規制強化により、生産能力の拡大とプロジェクトの承認がさらに複雑になっています。

- 米国地質調査所 (USGS) によると、2023 年にはコンゴ民主共和国 (DRC) が世界のコバルト鉱山生産量の約 56% を占め、市場が地理的に集中しており、地域的なリスクにさらされていることが浮き彫りになりました。この単一供給源への依存は供給の脆弱性を高め、コンゴ民主共和国における政治的不安定、物流上の制約、規制の変更により、世界の最終用途産業全体にわたる長期的なコバルトの入手可能性と価格の安定性に潜在的な課題をもたらしています。

市場機会:

合金技術の進歩により市場の需要に新たな道が生まれる

航空宇宙、エネルギー、産業分野にわたる高性能材料への注目の高まりにより、新たな成長の機会が開かれています。優れた耐熱性と機械的強度により、次世代に不可欠な材料となります。超合金、積層造形粉末、および耐摩耗性コーティング。産業界がより軽くてより強い材料を求める中、コバルトベースの合金は設計の革新と性能の最適化の両方で地位を確立しています。

- エアバスによると、航空交通量の増加と航空機の近代化に支えられ、世界の航空機納入台数は2042年までに4万機を超えると予想されています。同様に、国際エネルギー機関 (IEA) は、タービンや発電設備における高温合金の需要が増加していると指摘しています。

高度な冶金と材料効率への移行により、コバルトは産業革新を可能にする重要な役割を果たし、従来の用途を超えて長期的な成長の可能性を維持します。

市場の課題:

不均一な精製分布が市場の発展を妨げる

市場は、不均一な精製分布と限られた二次回収による供給圧力に引き続き直面しています。採掘された原料は依然として一部のアフリカ諸国に集中していますが、コバルト精製能力のほとんどは海外にあり、産業および合金用途への供給の柔軟性が制限されています。この不均衡により、特に一貫した金属品質に依存するメーカーにとって、物流や政策の混乱に対する脆弱性が高まります。

- コバルト研究所によると、2022年に世界の電子廃棄物として3万4000トン以上のコバルトが失われ、これは同年の採掘総供給量のほぼ6分の1に相当する。このような物質の漏洩は、一次生産量と回収可能な資源との間のギャップを浮き彫りにし、持続可能で追跡可能で信頼性の高いコバルト金属の入手可能性を確保するという長期的な課題を強化します。

コバルト金属の市場動向:

リサイクルと持続可能な調達への注目の高まりが市場の方向性を形作る

循環経済の実践がますます重視されるようになり、市場が再形成されつつあります。生産者とエンドユーザーは、採掘原料への依存を減らし、世界的な持続可能性目標に沿うために、クローズドループリサイクルシステムと追跡可能な調達に投資しています。この傾向は、生産チェーン全体で炭素強度を低減しながら、倫理的で一貫したコバルト供給を確保しようとしている合金および航空宇宙メーカーの間で特に顕著です。

- コバルト研究所によると、2024 年にはリサイクルされたコバルトが総供給量の 12% 近くを占め、産業復興プログラムとスクラップ収集の改善に伴い、着実に増加すると予想されています。リサイクルを主流の調達戦略に統合することで、コバルトはリスクの高い重要な金属から、より回復力があり、責任を持って管理される資源に徐々に変わりつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

用途別

高性能材料への要求が超合金の優位性を維持

用途に基づいて、市場は超合金、超硬合金、磁石などに分類されます。

超合金セグメントは、2024 年のコバルト金属市場で最も重要なシェアを占めました。超合金は、極端な温度や機械的ストレスにさらされる部品における重要な役割に支えられ、依然として主要な用途であり続けます。コバルトは強度、耐酸化性、耐久性を高める能力があるため、タービン エンジン、ガス タービン、その他の高度な産業システムにおいて重要な合金元素となっています。この部門の継続的な卓越性は、航空宇宙、エネルギー、重工業分野における信頼性の高い高性能材料に対するニーズの拡大を反映しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途産業別

超合金の重要な役割が航空宇宙最終用途産業の需要を促進

最終用途産業に関しては、市場は航空宇宙、産業/鉱業、防衛、自動車などに分類されます。

2024 年には航空宇宙セグメントが最大のシェアを占めました。2025 年には、このセグメントが 49.2% のシェアを獲得すると予想されます。航空宇宙産業は、主に高性能超合金におけるコバルト金属の重要な役割により、依然として最大の消費者となっています。これらの超合金は、タービン エンジンや重要な構造部品に使用されます。コバルトの優れた熱強度、耐食性、疲労耐久性は航空機製造に不可欠であり、過酷な動作環境でも信頼性を確保します。

- ボーイングの2024年の商業市場見通しによると、世界の航空機需要は、強い買い替えニーズ、機材の拡大、航空旅行の持続的な成長を反映して、2043年までに新規納入機43,975機を記録すると予測されています。この継続的な拡大は、エンジンやタービン部品に使用されるコバルト基超合金などの先端材料の需要促進における航空宇宙部門の極めて重要な役割を浮き彫りにしています。

自動車セグメントは、予測期間中に 5.4% の CAGR で成長すると予想されます。

コバルト金属市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

アジア太平洋地域は 2023 年に 3 億 7,850 万米ドルで圧倒的なシェアを維持し、2024 年にも 4 億 600 万米ドルで主要なシェアを獲得しました。アジア太平洋地域は中核的な需要を有しており、大規模な電池製造、電気自動車の力強い成長、堅調なエレクトロニクスおよび合金産業によって推進されるコバルト金属の加工拠点です。中国、日本、韓国、インドは電池グレードのコバルト市場の主要なプレーヤーであり、前駆体から正極材料に至る統合されたサプライチェーンを持っています。 EVの普及とエネルギー貯蔵施設の増加により、電池によるコバルトの消費が再形成され、超硬合金や化学薬品における従来の用途が着実に締め出されています。 2025年の中国市場は、コバルト精製における支配的な役割と、リサイクルとクローズドループ供給への積極的な投資に支えられ、1億3,990万米ドルに達すると推定されています。しかし、精製能力の集中と輸入原料へのエクスポージャーは、コバルトのサプライチェーンの課題と多様化の必要性を引き続き浮き彫りにしています。

- 中国自動車工業協会(CAAM)によると、中国は2024年に1,000万台を超える新エネルギー車を含む3,128万台の自動車を生産し、世界最大の自動車製造拠点であり、需要の主要な推進力として中国が極めて重要な役割を果たしていることが浮き彫りになった。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは今後数年間で大幅な成長を遂げると予想されています。予測期間中、欧州地域は3.4%の成長率を記録し、2025年には評価額2億3,850万米ドルに達すると予測されています。欧州のコバルト金属需要は、コバルト金属の急速な拡大によって形成されています。リチウム- イオンギガファクトリー、高性能自動車および産業用アプリケーション、厳しい環境要件とトレーサビリティ要件。この地域は、コバルトを含む重要な鉱物の安全な調達、現地での加工、高いリサイクル率を優先する EU 重要原材料法に基づいて、より強靱なサプライチェーンを構築しています。クリーンエネルギー技術が全体の成長を大きく推進する中、ドイツ、フランス、北欧諸国の電池工場と並んで、航空宇宙用合金や特殊化学薬品が多様化したコバルト金属産業を支え続けています。これらの要因を背景に、2025年には英国で3,460万ドル、ドイツで7,740万ドル、フランスで5,460万ドルの評価額を記録すると予想されており、リサイクルや二次供給によるさらなる上昇余地もある。

- EU の重要原材料法は、コバルトを戦略的原材料として正式に認め、輸入依存を軽減し、コバルトのサプライチェーンの回復力を向上させるために、国内の抽出、加工、リサイクル能力の向上を目標としています。

北米

北米の市場は、2025 年に 2 億 850 万米ドルに達すると推定されています。北米の需要は、経済成長の加速によって維持されています。EV生産能力、電動化に移行する大規模な車両群、超合金、航空宇宙、防衛用途での消費の確立です。インセンティブやローカルコンテンツルールを通じた政策支援により、正極材料、リサイクル、精製コバルト生産への地域投資が奨励され、よりバランスのとれたコバルト生産と長期的な消費プロファイルがサポートされています。この地域は依然として中間製品の輸入に依存しているが、新たなプロジェクトはコバルトのサプライチェーンの課題に対処し、高濃度の海外精製への曝露を軽減することを目的としている。 2025 年の米国市場は、EV 乗用車、グリッド規模のストレージ、高性能工業用合金からの需要の増加に支えられ、1 億 6,660 万ドルに達すると推定されています。

- アルゴンヌ国立研究所の分析によれば、米国のバッテリーからのコバルト需要は、電化シナリオの下では2035年までに数倍に増加する可能性があり、地域のEV移行に向けてバッテリーグレードのコバルト供給を確保することが戦略的重要性を強化している。

ラテンアメリカ

ラテンアメリカは、産業の拡大と電池材料エコシステムへの段階的な参入により、2025年には3,250万米ドルに達すると予想されています。消費量は依然として穏やかですが、コバルト採掘のトレンドが台頭し、下流処理への関心が高まっているため、この地域は資源面で重要な意味を持っています。時間が経つにつれて、北米のサプライチェーンとの緊密な統合により、ラテンアメリカの地域需要が強化される可能性があります。

中東とアフリカ

中東とアフリカは、自動車産業の成長、工業化、エネルギープロジェクトに関連して限定的ではあるものの需要が増加し、2025年には6,730万米ドルに達すると予想されています。アフリカは依然として世界のコバルト生産統計の中心であり、採掘されたコバルトの大部分はコンゴ民主共和国が供給しています。トレーサビリティの向上と洗練された取り組みは、サプライチェーンの不安定性を軽減することを目的としています。インフラストラクチャーと産業活動の段階的な増加により、最終用途部門によるコバルト消費が促進されると予想されます。

競争環境

主要な業界プレーヤー:

採掘と精製のリーダーの集中が製品供給のダイナミクスを形作る

コバルト金属市場は適度に統合されており、少数の鉱山・精製大手グループが世界の高純度コバルト供給の大部分を支配している。これらの企業は、上流の大規模資産、垂直統合された精錬ネットワーク、超合金、超硬合金、磁石のメーカーとの長期的な関係を通じて、世界的な可用性を確保しています。彼らは、頻繁な生産能力の発表ではなく、安定した金属生産量、精製効率、責任ある調達に引き続き重点を置いています。

世界のコバルト金属市場の主要企業には、Glencore、CMOC Group、Jinchuan Group、Eurasian Resources Group (ERG)、および Umicore が含まれます。同社の大規模な採掘ポートフォリオ、コバルト金属精製能力、重要な冶金最終用途への統合により、世界の金属フローと価格に構造的な影響を与えています。精製プロセスとトレーサビリティの枠組みにおける漸進的なアップグレードにより、航空宇宙、産業機械、先端材料にわたる高性能アプリケーションの供給の信頼性が強化され続けています。

プロファイルされている主要なコバルト金属企業のリスト:

- ユミコア(ベルギー)

- 金川グループ株式会社(中国)

- CMOC(中国)

- グレンコア(スイス)

- 華友コバルト株式会社(中国)

- ユーラシアン・リソース・グループ(ルクセンブルク)

- フリーポート・マクモラン (米国)

- ヴェール・ベース・メタルズ・リミテッド(カナダ)

- シェリット・インターナショナル・コーポレーション(カナダ)

- ジャーヴォワ (オーストラリア)

主要な業界の発展:

レポートの範囲

世界のコバルト金属市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2019~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025~2032年 |

| 歴史的時代 | 2019~2023年 |

| 成長率 | 2025 年から 2032 年にかけて 4.4% の CAGR |

| ユニット | 金額(百万米ドル)と量(トン) |

| セグメンテーション | 用途、最終用途産業、地域別 |

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2024 年の世界市場価値は 9 億 1,740 万ドルで、2032 年までに 13 億 1,710 万ドルに達すると予測されています。

2024 年の市場価値は 4 億 600 万ドルでした。

市場は、予測期間中に 4.4% の CAGR を示すと予想されます。

超合金セグメントは用途別に市場をリードしました。

市場を牽引する主な要因は、航空宇宙および防衛生産の増加が市場の需要を刺激していることです。

Glencore、CMOC Group、Jinchuan Group、Eurasian Resources Group (ERG)、および Umicore は、市場の著名なプレーヤーの一部です。

2024 年にはアジア太平洋地域が市場を独占しました。

合金技術の進歩は、製品の採用を促進すると予想される要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート