コーティング用樹脂市場の規模、シェアおよび業界分析:樹脂別(アクリル、アルキド、ポリウレタン、エポキシ、 ポリエステル、その他)、配合技術別(水性、溶剤系、粉体、その他)、最終用途産業別(建築用塗料、一般産業用塗料、粉体塗料、木材用塗料、自動車OEM用塗料、自動車補修用塗料、保護用塗料、包装用塗料)、および地域別予測、2026-2034年

コーティング用樹脂の市場規模と業界概要

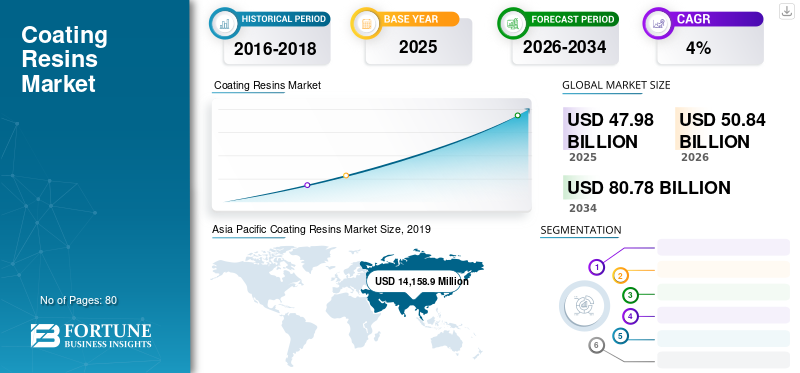

2025年の世界のコーティング樹脂市場規模は479億8,000万米ドルと評価された。同市場は、2026年の508億4,000万米ドルから2034年までに807億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.96%を示すと見込まれている。2025年時点で、アジア太平洋地域は42.01%の市場シェアを占め、塗料用樹脂市場を牽引した。

コーティング樹脂は、塗料製造における主要成分として使用されるポリマー化合物である。これらの先進材料は保護層として機能し、腐食・耐衝撃性・耐候性・耐汚染性のために専用に用いられる。

最終用途産業の拡大と技術開発により、市場は高い成長率を経験している。また、発展途上国の経済成長と厳格な環境規制が市場を牽引すると見込まれる。予測期間中、自動車製造の拡大が市場を大幅に牽引すると見込まれています。さらに、発展途上国における高い経済成長、インフラ投資の増加、厳格な環境規制、購買力の急増、環境に優しいグリーンコーティングへの需要増加が成長を促進するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のコーティング樹脂市場インサイト

グローバル視点での競争力強化を目指す日本企業にとって、コーティング樹脂市場は高機能化・高耐久化への要求や環境負荷低減を重視する動きが加速する中で、革新的な材料技術と持続可能なソリューションが求められる重要分野として注目されています。多様な産業で品質向上、効率最適化、長寿命化へのニーズが高まるにつれ、日本特有の精密製造力や先端化学技術を反映したコーティング樹脂への需要は着実に拡大しており、グローバル市場での存在感を高めたい企業にとって有望な成長機会を提供しています。

世界のコーティング樹脂市場概要と主要指標

市場規模と予測:

- 2025年の市場規模:479.8億米ドル

- 2026年の市場規模:508.4億米ドル

- 2034年の市場規模予測:479.8億米ドル

- CAGR:予測期間(2026年~2034年)における年平均成長率(CAGR)は5.96%

市場シェア:

- アジア太平洋地域は2025年に42.01%のシェアでコーティング樹脂市場を支配。中国やインドなどの新興経済国における政府補助金、インフラ成長、自動車生産の増加、消費者支出が牽引。

主要国のハイライト:

- 米国:製造業とインフラの回復、および厳格化されたVOC規制により、低排出コーティングの需要が拡大しています。

- ドイツ:粉体塗装技術の進歩と持続可能な材料への推進が、欧州地域における主要な成長要因です。

- 中国:建設需要の増加、政府施策、急速な工業化により、最も成長著しい市場。

- インド:インフラ・自動車産業の拡大と製造業支援政策が、建築用・工業用塗料の需要を刺激。

- ブラジル:自動車保有台数の増加、建設活動の活発化、グローバル樹脂メーカーの投資が成長を支える。

- 中東・アフリカ:産業成長と白物家電需要の増加が、工業用・保護用塗料の需要を牽引している。

熟練労働者不足がCOVID-19パンデミック下での生産阻害要因に

COVID-19は市場成長に対する最大の阻害要因の一つと見なされている。複数の塗料生産施設で生産プロセスが段階的に再開されている一方で、コロナウイルス陽性症例の増加と需要減退が、工業用塗料の主要メーカーに不確実性をもたらしている。全国的なパンデミックとロックダウン状況は、塗料市場の生産・供給チェーン全体に甚大な混乱を引き起こした。さらに、パンデミックにより労働者の相当数が故郷へ帰郷を余儀なくされたため、企業は熟練労働者と非熟練労働者の深刻な不足に直面している。

自動車分野の販売台数は改善傾向にあるものの、複数の自動車メーカーはパンデミックによる景気後退が自動車産業の状況をさらに悪化させると予測しています。自動車用塗料は、業界全体の縮小に加え、経済全体の減速の影響を受け続けるでしょう。現在のパンデミック状況は、自動車、製造、電子機器、白物家電産業からの塗料需要の減少をもたらしている。産業用塗料市場および機械、設備、自動車産業などの消費者産業は、今年後半から2021年にかけて深刻な不況を乗り切る見通しに直面するだろう。

最新動向

[Q4uerVtksP]

持続可能な製品開発へのメーカーの注力が現在のトレンド

塗料業界における持続可能性への関心は高まり続けている。樹脂、 顔料、添加剤、および最終塗料調合メーカーは、より少ないエネルギーを使用し、廃棄物や排出物を削減する環境に優しいプロセスの開発に注力しています。最も成功している組織では、意識向上、創造性の促進、持続可能な運営の継続的な開発と強化を促進するための正式な取り組みが策定されました。グリーン製造は環境保護に寄与するだけでなく、生産性と収益性にも顕著かつ目に見える効果をもたらします。グリーンケミストリーの原則は、持続可能なプロセス構築の手段として、有効性と危険回避に焦点を当てている。エネルギー使用は二酸化炭素排出と密接に関連するため、エネルギー消費量の削減が主要目標となる。アジア太平洋地域では、塗料樹脂市場が2018年の134億6220万米ドルから2019年には141億5900万米ドルへと成長した。

業界の多くの生産者が掲げるもう一つの主要目標は、資源使用効率の全体的な向上である。コーティング樹脂セクターの複数企業にとって、エネルギー使用量の削減は、より環境に配慮した製造プロセスの開発・導入における最優先事項だ。より少ない資源からより多くの価値を生み出すことは、樹脂メーカーとコーティング供給業者の双方にとって重要である。製造の観点では、操業にエネルギー効率の高い原材料や製品を使用することを意味する。これによりエネルギー品質が向上し、エネルギー集約型操業における燃料ミックスの最適化や、製品の環境負荷を最小化する配合改良が可能となる。

- 2019年、ロイヤルDSMは新製品「Decovery SP-2022 XP」を発表。このバイオベースの自己つや消し樹脂は、超マットな床仕上げを新たな高みへ導き、美的・実用的な効率性、施工の容易さ、持続可能性において画期的な進化をもたらす。

成長要因

液体およびバイオベースエポキシ樹脂の活用拡大が成長を牽引

エポキシ樹脂ファミリーに属する各種樹脂は、電着塗装(ED)や工業用コーティング、特に輸送機器、産業用メンテナンス、海洋分野で広く使用されています。粉体塗装においても、エポキシ樹脂は一般的に用いられています。液体エポキシ樹脂を用いた高固形分および超高固形分配合の開発が近年注目を集めている。コンクリート表面、タンク内張り、その他類似用途に用いられる100%固形分エポキシ配合を実現するため、液体エポキシ樹脂が利用される。その性能と特性を向上させるため、フェノキシ樹脂やノボラック樹脂で補強されることが多い。水性エポキシ樹脂技術の性能向上により、その利用拡大が可能となっている。金属製コーティングの多用により、技術普及率は限定的であった。

近年、環境・経済問題の深刻化や石油化学資源の有限性に伴う不確実性から、バイオベースポリマー開発に向けた研究開発活動が急拡大している。製造業者は、持続可能な成長を促進する環境適合プロセス・製品への産業ニーズに応えるため、天然由来原料由来のポリマーを石油系材料で代替しようとしている。さらに、より安全なポリマー製造法の開発、 より安全なビルディングブロックや添加剤の使用を含む、より安全なポリマー生産方法の開発も大きな関心を集めている。市販のエポキシ樹脂は、一般的にDGEBA、脂環式エポキシ、またはノボラック樹脂のジグリシジルエーテルから合成される。再生可能な天然資源は、その低コスト、環境への配慮、そして容易にエポキシ化できる特性により、ポリマーのビルディングブロックとして機能することを可能にしている。

ポリウレタン樹脂の需要増加が成長を促進

ポリウレタン塗料、特に1K、2K、場合によっては3Kは、自動車OEM、輸送、自動車補修塗装、木材、工業用仕上げ、装飾用塗料、過酷な環境下での船舶用および高性能工業用セグメントで広く使用されています。ポリウレタン樹脂の使用は、その優れた性能特性と低VOC配合での使用可能性により、過去数年間で増加傾向にあります。米国におけるポリウレタンの重要かつ成長著しいサブセグメントは2Kポリウレアです。ますます厳格化するVOC規制への対応のため、 ポリウレタン水性分散液(PUD)の開発が加速している。これらは水性アクリル系と比較して耐摩耗性が向上した一液型塗料の調製に使用される。また、コスト目標と性能要件を満たすため、他の水性樹脂と組み合わせることも可能である。

全てのポリウレタン塗料樹脂には中程度の揮発性有機化合物(VOC)が含まれる。100%ウレタン固形分には揮発性有機化合物(VOC)は存在しない。低固形分塗料では、乾燥膜厚(DFT)と湿潤膜厚(WFT)の厚さ減少は、塗料の乾燥過程で溶剤が環境に蒸発するためである。密閉空間では、これらの揮発性溶剤(VOC)が有毒な環境や従業員の健康被害を引き起こす可能性があります。このため、VOCが不足している状況では100%ソリッドが望ましいです。100%ソリッドのさらなる利点は、乾燥時間が短いことです。乾燥時間が非常に短いため、多成分システムで塗料を噴射でき、ガンから噴射される前にこれらの塗料が混合されることはありません。数時間後には、人々が容易に使用できるようになります。

制約要因

VOCに関する厳格な規制の増加が成長を阻害する可能性

アルキド樹脂は、世界的にほぼ全ての最終用途塗料カテゴリーで使用されています。しかし、特に北米と欧州では、VOC規制の強化に伴い、アルキド樹脂の使用は徐々に減少しています。需要は水性塗料や高固形分配合向けに、他の樹脂形態へと移行しています。再生可能資源含有率の高い樹脂への関心の高まりも一因となり、新たな水性アルキド系システムが市場に導入されている。初期のアルキド樹脂は溶剤系であったが、これらの塗料に含まれる過剰な溶剤が人体と環境に有害であることが判明した。

アルキド樹脂は一般的に有機系で溶剤依存性が高く、揮発性有機炭素(VOC)ベースで最大50%の溶剤を使用する。塗布の容易さと高光沢特性から、これらの樹脂はコーティング材として広く用いられている。特にアルキド樹脂は、乾燥時間、光沢、密着性、耐食性効率の差異が主な要因となり、水性化や低VOC代替品への転換が比較的少ない。低コスト、使用容易性、高い柔軟性から、溶剤系アルキド樹脂は依然として広く普及している。

しかしながら、主に低VOCでより高い効率性を提供できる塗料技術のシェア拡大により、アルキド樹脂の使用量は年間2%減少すると予測されている。溶剤系塗料はVOC規制の強化に直面している。低コストと高効率を維持しつつVOC含有量を削減することは困難である。しかし溶剤系アルキド塗料はVOCを放出するため、一般的に人体や大気への有害な影響をもたらす。

より厳しいVOC規制に対応するため、塗料業界は溶剤系塗料のVOC含有量削減に多大な圧力を受けています。溶剤系アルキド塗料は、その高いVOC含有量のため、水性塗料、粉体塗料、UV硬化塗料などの競合技術に市場シェアを奪われています。厳しいVOC基準を満たし、これらの塗料の市場シェアを取り戻すための優れた効率性を維持するためには、VOCレベルを低下させることが重要です。

塗料用樹脂市場のセグメント分析

樹脂別分析

アクリル樹脂セグメントが世界市場で大きなシェアを占める見込み

樹脂の種類に基づき、塗料用樹脂市場はアクリル樹脂、アルキド樹脂、 ポリウレタン、エポキシ、ポリエステル、その他に分類される。アクリルセグメントは、セラミックの需要拡大により、アクリルセグメントが主要な市場シェアを占めました。樹脂またはバインダーは、コーティングの全成分を結合させます。コーティング樹脂は、完成品に求められる物理的・化学的特性に基づいて選択されたポリマーで構成されます。アクリル樹脂は、化学薬品や天候に対する優れた耐性を備えた、光沢のある硬い仕上げを実現します。当然ながら、溶液重合によるアクリル樹脂の最大の応用分野は溶剤系塗料である。

アルキド樹脂は比較的低コストで汎用性が高いため、「汎用」コーティングとみなされています。溶剤ベースの多くのコーティングシステムで広く使用されています。ポリオール、酸、植物油から作られるポリエステルの一種です。エポキシ樹脂は優れた耐水性、優れた耐薬品性、耐摩耗性を提供します。ただし、紫外線にさらされると光沢を失う可能性があります。ポリウレタンは、高い光沢性と柔軟性を化学的汚れへの耐性と組み合わせ、優れた耐水性を示します。

配合技術別分析

低VOC含有量により水性セグメントが主導

配合技術面では、市場は水性、溶剤系、粉体、その他に区分される。水性セグメントが主要な市場シェアを占めた。塗布時、これらの樹脂はVOC排出を低減し、洗浄が容易で、火災リスクを低減し、作業員の有機蒸気への曝露を減少させる。この技術は塗装プロセスのコストも削減する。塗料メーカーにとって有益であり、水性樹脂使用に適応するためのライン変更に必要な投資に対し、費用対効果が高く回収期間が短いという利点を提供する。これらの樹脂の主要特性(硬度、耐水性、耐薬品性など)は、製品要求を満たすレベルまで調整可能である。

溶剤樹脂は、塗料固形分を被塗物へ運搬するために使用されます。また、塗料の塗布を容易にするため、粘度を低下させる塗布補助剤としても添加されます。溶剤は、硬化過程で有害大気汚染物質(HAPs)や揮発性有機化合物(VOCs)が放出されるため、塗料用途における環境問題の主要な要因です。

最終用途産業別分析

[bQpPUmSBvu]

インフラ投資拡大を背景に建築用塗料セグメントが市場を牽引

最終用途産業に基づき、コーティング樹脂市場は建築用塗料、一般工業用塗料、粉体塗料、木工用塗料、自動車OEM塗料、自動車補修塗料、保護塗料、包装用塗料、その他に分類される。建築用塗料セグメントは、インフラ支出の増加と、建築部材向けの高性能・耐久性コーティング材料への需要拡大によって牽引されると予想される。これらの塗料は、タンク、ラジエーター、フェンス、金属製家具などの金属部分を腐食や錆から保護するために使用される。

インフラ建設活動の増加と中産階級人口の拡大が、建築業界に収益性の高い機会を生み出しています。一般産業における工業用塗料の使用増加は、高い耐食性、耐薬品性、 紫外線劣化耐性、耐候性といった特性に加え、コスト削減効果も期待されています。自動車コーティング業界(OEMおよび補修塗装)における主要な推進要因としては、高耐久性、耐薬品性、持続可能性、耐スクラッチ性に加え、低VOC(揮発性有機化合物)および水性システムが挙げられます。工業用コーティング、自動車用コーティングなどの使用拡大に伴い、これらの製品に対する需要増加が見込まれます。

地域別インサイト

[CSnD1KHHvp]

アジア太平洋地域の市場規模は2019年に141億5890万米ドルに達した。同地域は2019年に市場を支配し、予測期間中もその地位を維持すると見込まれる。同地域の需要は、政府補助金、自動車生産、建設活動、金利、消費者支出といったGDPの重要な構成要素に強く影響を受けています。

欧州では、石油・ガス部門の発展とインフラ投資が成長を後押しすると予想されます。また、過去数年間の技術進歩により、粉体塗料の使用が急増すると見込まれています。環境性能への認識が高まっていることも成長要因となるでしょう。

北米の製造業回復は緩やかなペースで拡大すると予測される。同地域では工業生産の拡大に伴い需要が高まっている。自動車販売台数の増加、事故率の上昇、建設活動の活発化も、この地域の市場成長を後押しすると見込まれる。

主要な多国籍樹脂メーカーはラテンアメリカで強い存在感を示しており、有機的戦略的買収を通じて市場への投資を継続する見込みです。購買力と生活水準の向上による自動車所有率の増加、ならびに道路の質の低さと頻繁な交通事故の存在が、同地域における自動車補修用塗料の需要を押し上げる可能性が高いです。

[P0PL6JZfLq]

中東・アフリカ地域では、低金利政策により白物家電の需要増加が見込まれる。これにより産業用塗料市場に複数の機会が創出され、市場成長を促進する見通しだ。加えて、多数の樹脂メーカーが自動車、建築、包装など多様な用途における適切な樹脂製品採用の利点に関する認知向上を図っている。建築、包装など、用途に応じた適切な樹脂製品を使用することの利点について、より深い理解を促進しています。工業生産、建設・インフラ投資、エネルギー価格、消費者支出におけるいくつかの新たなトレンドにより、製品需要は加速する見込みです。

主要業界プレイヤー

戦略的事業計画の採用により市場シェアを強化する主要企業

市場は本質的に分散しており、世界的に様々な主要企業と、グローバルおよび地域の中小規模企業が存在しています。多くの企業が、提供される製品の品質とコーティング樹脂の製造に使用される技術を基盤に競争しています。主要企業は、合併・買収、インフラ整備、製造施設の拡張、研究開発施設への投資に関与しており、バリューチェーン全体での垂直統合の機会を模索しています。

BASF SE、ALLNEX NETHERLANDS B.V.、コベストロAG、DIC株式会社、ダウ・ケミカル、アルケマなどが世界市場の主要プレイヤーである。主要企業が製品ラインの拡充やグローバル・地域的な事業展開を積極的に進めていることから、競争は激化すると予想される。

コーティング樹脂市場における主要企業一覧:

- BASF SE(ドイツ・ルートヴィヒスハーフェン)

- ALLNEX NETHERLANDS B.V.(オランダ・ベルヘン・オプ・ズーム)

- コベストロAG(ドイツ・レバークーゼン)

- Wacker Chemie AG (ドイツ、ミュンヘン)

- Dow (米国、ミシガン州)

- シャーウィン・ウィリアムズ(米国オハイオ州)

- エボニック(ドイツ・エッセン)

- 三菱化学株式会社(東京都、日本)

- 東レ株式会社(東京都、日本)

- ソルベイ(ブリュッセル、ベルギー)

- イーストマン・ケミカル・カンパニー(テネシー州、米国)

- DIC株式会社(東京都、日本)

- ヘキシオン(オハイオ州、米国)

- ペルストルプ(マルメ、スウェーデン)

- DSM(ヘールレン、オランダ)

- アルケマ(コロンブ、フランス)

- その他の主要企業

業界の主な動向:

- 2020年7月 – エンジニアード・ポリマー・ソリューションズ(EPS)が北米でEPS 2400シリーズを発売。これは、工業用途におけるキャビネット、家具、床材アプリケーション向けの高性能ソリューション構築に木材コーティング調合業者が使用する、6種類の水性アクリル樹脂からなる新製品ラインである。

- 2019年2月 – アルケマは、マハラシュトラ州ナビムンバイに新鋭のポリエステル樹脂生産施設を開設した。この施設には、アプリケーション開発と技術サポートの両方を提供する専用研究所も併設されている。これによりアルケマは、急成長中の粉体塗装産業において、インド全土および湾岸地域・近隣諸国の顧客により優れたサービスを提供できるようになります。

レポートのカバー範囲

カスタマイズのご要望 広範な市場洞察を得るため。

本コーティング樹脂市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品、用途などの重要な側面に焦点を当てています。また、市場動向に関する詳細な洞察を提供し、重要な業界動向を強調しています。上記の要因に加え、近年における市場成長に寄与した様々な要素も網羅しています。本レポートには、過去データ及びグローバル・地域・国レベルでの収益成長予測も含まれており、業界の最新動向と機会を分析しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル)および数量(キロトン) |

|

セグメンテーション |

樹脂; 配合技術; 最終用途産業 |

|

樹脂別 |

|

|

配合技術別 |

|

|

最終用途産業別 |

|

|

地域別 |

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は479億8,000万米ドルであり、2034年までに807億8,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場価値は141億5890万米ドルであった。

年平均成長率(CAGR)5.96%を記録し、予測期間(2026-2034年)において市場は着実な成長を示す見込みである。

建築コーティングセグメントは、予測期間中にこの市場の主要なセグメントになると予想されています。

成長する建設業界は、市場を推進する重要な要因です。

BASF SE、Allnex Otherlands B.V.、Covestro AG、DIC Corporation、およびArkemaは、グローバル市場の主要なプレーヤーです。

アジア太平洋地域は、2025年にシェアの観点から市場を支配しました。

グリーンコーティング樹脂の高い需要は、これらの製品の採用を促進することが期待されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 80

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。