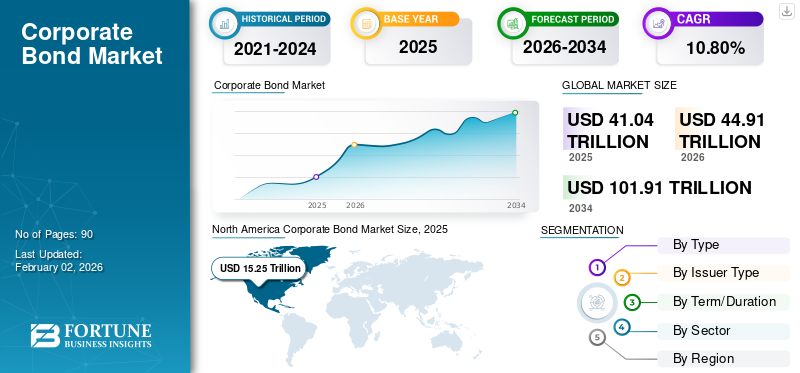

世界の社債市場規模は米ドルで換算41.04 2025 年には 1 兆ドルに達し、市場は米ドルから成長すると予測されています 44.91 2026 兆を米ドルに換算すると101.91 2034 年までに 1 兆ドルに達し、CAGR は次のようになります。10.80 予測期間中の%。北米は、2025 年に 37.20% の市場シェアを獲得し、社債市場を独占しました。業界の成長は、機関投資需要の拡大、企業の借り換えサイクル、資本市場参加者の増加、規制の透明性、信用リスク管理の枠組みの進化によって推進されています。

社債は、運営、拡大、買収などのビジネスニーズに応じて資金を調達するために、企業が投資家に発行する一種の債務証券です。これは、企業が明確な満期日に元本を返済する法的責任を定義します。その見返りに、債券保有者はクーポンとして知られる定期的な利息の支払いを、通常は半年ごとに受け取ります。社債は流通市場で取引されており、満期、信用リスク、利回りが異なります。発行者の信用力は債券の金利と投資家の需要に影響を与えます。

社債市場は主に、事業拡大やインフラ投資に資金を提供するための企業の資本要件の増加によって動かされています。特に株式市場のボラティリティが高い時期には、債券と安定性に対する投資家の需要が高まります。さらに、有利な金利環境と支援的な金融政策により、企業の債券による資金調達が促進され、市場の成長が促進されます。

JPモルガン・チェース、ゴールドマン・サックス・グループ、モルガン・スタンレーなどの社債発行体は、市場での満期プロファイルを多様化するために、借り換えリスクやタイミングの管理など複数の戦略を導入している。たとえば、JPモルガン・チェース・アンド・カンパニーは、社債の引受と取引を行う世界的な金融サービス会社です。他の発行体も借入コストを下げ、機関投資家を惹きつけるために信用格付けの引き上げを追求する可能性がある。

世界の社債市場は、債券資本市場の最も重要なセグメントの 1 つを表しており、企業は銀行融資だけに頼らずに機関投資家や個人投資家から長期資金を調達できます。社債は、設備投資の資金調達、既存負債の借り換え、または戦略的拡大イニシアティブの支援を目的として企業が発行する債券として機能します。

社債業界は現代の金融システムにおいて中心的な役割を果たしています。安定した収益を求める機関投資家とストラクチャード・ファイナンスを必要とする企業との間の資本配分を容易にします。年金基金、保険会社、政府系ファンド、資産運用会社がこの市場の主要な投資家です。彼らの長期的な投資視野は社債の満期構造とよく一致しています。

いくつかのマクロ経済要因が社債市場の規模と活動レベルを形成します。金利サイクル、金融政策の方向性、信用スプレッド、インフレ期待は、発行量と投資家の需要に大きな影響を与えます。金利が低い時期には、企業は通常、有利な借入コストを確保するために社債の発行を増やします。逆に、金融環境が引き締められると、発行活動が一時的に減少する一方で、借り換えコストが増加する可能性があります。 社債市場の動向は、進化する投資家行動も反映しています。機関投資家は、信用リスク分析、環境、社会、ガバナンス(ESG)の統合、セクターや地域を超えたポートフォリオの分散をますます重視しています。

地域の資本市場は、市場動向に異なる影響を与えます。北米は、機関投資家の深い参加と高度に発達した資本市場インフラにより、依然として最大の社債市場です。欧州は国境を越えた債券発行を支援する強力な規制枠組みを維持している。企業融資が資本市場手段にますます移行する中、アジア太平洋市場は拡大を続けています。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場に大きな混乱を引き起こし、2020年初頭に利回りスプレッドの拡大と流動性危機を引き起こした。経済活動の停止と投資家の不確実性により需要が急激に減少した。中央銀行、特に連邦準備制度は、市場を安定させるために社債を購入することで介入しました。この支援は投資家の信頼を回復し、2020年後半の市場回復を促進しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ジェネレーティブ AI の影響

複数の取引プラットフォームによるGen-AIの採用の増加は、市場の成長を促進します。

生成AI 信用リスクモデリングを定義し、文書分析(債券目論見書など)を強化し、発行者のリアルタイムの洞察を作成することにより、市場を変革します。さまざまな取引プラットフォームは、競争力を維持するために、生成 AI 機能をシステムに統合しています。これらの進歩は、意思決定、取引効率、ユーザーエクスペリエンスを向上させることを目的としています。例えば、

2024 年 6 月、AI を活用した社債取引プラットフォームである LTX は、GenAI を活用した新しいリスト取引機能を導入しました。この機能は GPT テクノロジーを使用して、ユーザーが RFQ+ システムを通じて多方向の取引リストと複数の資産クラスをシームレスに作成および実行できるようにします。

GenAI の導入は、進化する金融テクノロジー環境において重要な差別化要因になりつつあります。さらに、AI 主導のチャットボットにより、投資家のエンゲージメントが向上し、債券発行のワークフローが合理化されます。

社債市場の動向

外国人投資家からの需要の増大が市場の大きなトレンド

外国人投資家からの需要の高まりが市場の大きなトレンドとして浮上しています。先進国の金利が低いままであるため、海外投資家は徐々に他の地域、特に新興市場の社債に高い利回りを求めています。この需要は、より良い収益、多様化の追求、魅力的な為替レートによって促進されています。

さらに、デジタルプラットフォームを通じて債券が世界的に利用可能になり、取引コストが削減されたことで、海外からの投資が促進されました。外国資本の流入は市場の流動性に貢献し、企業が非常に有利な条件で債券を発行できるようになります。ただし、地政学リスクと為替変動は、投資家が国境を越えて資本を配分する際に考慮するもう1つの要因です。したがって、これらの要因は市場全体の成長に大きく貢献します。

世界の資本市場が規制の変更、投資家の期待、テクノロジーの発展に応じて進化を続ける中、社債市場は構造的な変革を迎えています。社債市場の最も注目すべきトレンドの 1 つは、市場の流動性と価格動向の形成における機関投資家の役割の増大に関係しています。

機関投資家、年金基金、保険会社が社債保有の大部分を占めています。彼らのポートフォリオ配分戦略は、発行需要、利回りスプレッド、満期構造に影響を与えます。機関投資家の資金プールが世界的に拡大するにつれ、多様化された社債ポートフォリオに対する需要が増加し続けています。

もう 1 つの重要な傾向には、債券投資戦略における環境、社会、ガバナンス (ESG) への配慮の重要性の高まりが含まれます。現在、多くの投資家が持続可能性の実績、ガバナンスの透明性、長期的なリスク管理慣行に基づいて社債発行体を評価しています。この傾向は、サステナビリティ・リンク・ボンドやグリーン社債の出現に貢献しています。

主要な市場動向

市場の推進力

主要国における電子取引の成長が市場の成長を牽引

電子取引の拡大により、効率が向上し、アクセシビリティが向上し、透明性が高まり、世界市場が大きく前進しています。さまざまな市場参加者が電子プラットフォームを受け入れ、より幅広い個人投資家や機関投資家が社債市場に貢献できるようになります。

さらに、電子取引システムは、取引の実行に関連するコストと時間を最小限に抑え、取引プロセスを簡素化します。この効率の向上により、トレーダーは市場の変動により効果的に対応できるようになり、その結果、買値と買値のスプレッドが縮小し、最終的にはすべての市場参加者にとってより良い価格設定が可能になります。例えば、

業界専門家によると、2022年には毎日150億米ドル近くの社債が電子取引されたという。

グリニッジの調査によると、2020 年には投資適格社債の 40% 以上、高利回り社債の 33% 以上が電子取引されています。

主要国における電子取引の継続的な成長は、債券取引の円滑化、透明性の向上、市場の流動性の増大に貢献しており、全体として社債市場の成長の原動力となっています。企業が従来の銀行融資を超えて資金源をますます多様化しており、いくつかの構造的な要因が社債市場の拡大に貢献しています。資本市場融資により、企業は債務満期の設定、金利コストの管理、および世界の投資家プールへのアクセスにおいて、より柔軟な対応が可能になります。

主な成長要因の 1 つは、機関投資資金の継続的な拡大に関係しています。年金基金、保険会社、政府系ファンドは共同して数兆ドル規模の長期資産を管理しています。これらの投資家は安定した収益を生み出す商品を求めることが多く、社債は分散型ポートフォリオの魅力的な要素となっています。 企業の借り換えサイクルも債券発行を刺激します。多くの企業は、資本構造を安定させるために、定期的に短期銀行融資を長期債券融資に置き換えています。この借り換え活動により、有利な金利環境の期間中に発行量が増加します。

マクロ経済の成長も社債市場の成長に影響を与えます。インフラ、テクノロジー、産業能力への企業投資の拡大には、多くの場合、多額の資金が必要になります。社債の発行により、企業は株式所有権を希薄化することなく資本を調達できます。規制改革により、債券市場における透明性と投資家保護も向上しました。強化された開示基準と信用格付け手法により、投資家は発行体のリスクをより効果的に評価できます。

市場の制約

複数の投資家による信用の高まりとデフォルトリスクが市場の成長を制限する可能性がある

デフォルトリスクと信用リスクの上昇は、リスクプレミアムを増大させ、投資家の信頼を低下させ、市場の成長を大幅に制限します。複数の投資家がデフォルトの可能性を予測すると、より高い利回りが求められ、企業が社債を通じて資金を調達するコストが高くなります。

これにより、特に高利回りセグメントにおいて、発行額が減り、信用状況が厳しくなることがよくあります。中小企業は降格に直面し、縮小する適格投資家層や投資適格の領域から追い出される可能性がある。こうした状況は市場のボラティリティを高め、長期的な投資を妨げます。最終的には、信用不安が継続すると、社債市場全体の流動性と活動が制限される可能性があります。

世界の金融システムにおける構造的重要性にもかかわらず、社債市場は発行活動や投資家の参加に影響を与えるいくつかの制約に直面しています。金利の変動は依然として社債市場の動向に影響を与える最も重要な要因の 1 つです。

中央銀行が政策金利を引き上げると、通常、企業の借入コストが上昇します。企業が資金調達の決定を遅らせたり、代替の資金源を模索したりするため、利回りが上昇すると社債発行量が減少する可能性がある。金利の上昇は流通市場での債券価格を下落させ、投資家心理に影響を与える可能性もあります。

信用リスクは、社債業界におけるもう 1 つの重要な制約です。投資家は、特に経済が不確実な時期には、発行体の信用力を綿密に評価します。財務状況が弱い企業は、借入コストの上昇や市場アクセスの制限に直面する可能性があります。 流動性の制約は流通市場の取引に影響を与えることがあります。社債市場は、発行体の数が多く、信用状況が異なるため、国債市場に比べて流動性が低い傾向があります。流動性の低下は、買値と売値のスプレッドの拡大や価格の変動につながる可能性があります。

市場機会

技術統合は将来の市場に有利な機会をもたらす

技術統合、特にブロックチェーン 、AI、および電子取引プラットフォームは、市場に大きな機会をもたらします。 AI を活用したツールは、意思決定を開発し、信用リスク評価を強化し、債券発行を自動化し、プロセスを効率的かつ迅速にします。

ブロックチェーンは決済プロセスを合理化し、エラーや詐欺に関連するリスクと取引コストを削減します。これらのテクノロジーは、より幅広い機関投資家と個人投資家を結びつけ、価格の透明性を向上させることで市場の流動性を高めます。例えば、

2025 年 3 月、米州開発銀行 (IDB) は、デジタル資産向けのブロックチェーン ベースのプラットフォームである HSBC Orion を利用して、初のデジタル債券を英ポンドで発行しました。この発行には、デジタル形式での債券やその他の証券の発行、譲渡、安全な保持を許可するルクセンブルク法が適用されました。

これらの進歩により、効率的な債券価格設定が可能になり、国境を越えた取引も容易になります。その結果、市場はよりアクセスしやすく、効率的かつダイナミックになり、より多くの投資家や発行者を惹きつけます。 世界的な資本市場が拡大し、多様化した債券商品に対する投資家の需要が高まる中、社債市場は引き続きいくつかの戦略的機会をもたらしています。注目すべき機会の 1 つは、新興国市場の社債発行の継続的な成長に関係しています。

発展途上国の多くの企業は、インフラ開発、産業拡大、技術投資に資金を提供するために、国際資本市場へのアクセスが増えています。金融規制と信用格付けの枠組みの改善により、これらの市場に対する投資家の信頼が強化されました。 もう一つのチャンスは、サステナビリティリンク社債の拡大にあります。機関投資家は、環境やガバナンスの目標に沿った投資に資金を配分することが増えています。持続可能性目標に結び付けられた社債を発行する企業は、多くの場合、より幅広い投資家の参加を集めます。

技術革新は社債業界にもチャンスを生み出します。デジタル取引プラットフォーム、データ分析システム、自動価格設定テクノロジーにより、透明性が向上し、市場の効率が向上します。これらのツールにより、投資家は信用リスクをより効果的に評価できるようになります。

セグメンテーション分析

タイプ別

低金利環境の悪化により高利回りセグメントの成長が拡大

タイプに基づいて、市場は投資適格と高利回りに分類されます。

高利回り社債

高利回りが最大の市場シェアを獲得53.99% 投資家が低金利環境下でより高い収益を求めるため、2026 年にはそうなります。デフォルト率の低下と景気回復により、リスクの高い債券に対する投資家の信頼が高まっている。より高い支配力を持つ企業は資金調達のために徐々に高利回り債に目を向け、発行を促進している。例えば、

LCDのデータによると、2024年、ロイヤル・カリビアン・クルーズやUSフーズなどの企業は、高利回り債券や融資で1,097億ドルという記録を調達し、月間で3番目に大きな記録を示した。

高利回り社債は、社債市場の中でよりリスク許容度の高い投資適格セグメントを代表します。これらの証券は、信用格付けが低い企業、または営業歴が限られている企業によって発行されています。より高いリスクに対する補償として、ハイイールド債券は投資適格証券と比較してより高い金利を投資家に提供します。このセグメントは、債券ポートフォリオ内でより高い収益を求める投資家を惹きつけています。ヘッジファンド、専門のクレジットファンド、および特定の機関投資家は、分散投資戦略の一環として高利回り債券に資本を割り当てることがよくあります。

ハイイールド債券市場の発行体には、リストラ、レバレッジド・バイアウト、または急速な拡大段階にある企業が含まれることがよくあります。これらの企業は投資適格の信用格付けを受ける資格がない場合がありますが、それでも事業の成長を支えるために多額の資本を必要とします。

経済状況は高利回り債券市場のパフォーマンスに大きな影響を与えます。景気拡大期には通常、投資家の信頼が高まり、より高利回りの証券に対する需要が高まります。逆に、景気の低迷によりデフォルトリスクへの懸念が高まり、よりリスクの高い信用商品に対する投資家の意欲が低下する可能性があります。

信用リスク評価は、この分野で中心的な役割を果たしています。投資家は高利回り債券を購入する前に、発行体のバランスシート、収益の安定性、業界の状況を慎重に評価します。高利回り債と投資適格債間の信用スプレッドは、広範な市場リスクセンチメントの指標として機能することがよくあります。

投資適格社債

投資適格級は、予測期間中に最高の CAGR で成長すると予想されます。これは、特に不確実な経済環境において、安定した収益とリスクの低減に対する強い需要によって推進されています。低金利と景気回復を受けて、堅実な信用格付けを持つ企業は、有利な借入条件を利用して社債を発行するケースが増えている。

投資適格社債は、社債市場の中で最大かつ最も安定したセグメントを表しています。これらの証券は、信用格付けが高く、デフォルトリスクが比較的低い企業によって発行されています。信用格付け機関は通常、発行体の利息と元本の返済義務を履行する能力を反映して、これらの債券を最も信用度の高いカテゴリーに分類します。

この部門では機関投資家が主要な役割を果たしています。年金基金、保険会社、政府系ファンド、資産運用会社は、収益源が予測可能で信用リスクが低いため、債券ポートフォリオのかなりの部分を投資適格社債に割り当てることがよくあります。

大企業は、長期的な設備投資、買収、既存の債務の借り換えを資金調達するために、この市場セグメントに依存することがよくあります。投資適格債は、投資家が発行企業に関連するリスクが低いと認識しているため、通常、高利回り債と比較して金利が低くなります。

金利状況は、このセグメント内の発行活動に大きな影響を与えます。借入コストが低下すると、企業は長期的な有利な資金調達条件を確保するために社債の発行を増やすことがよくあります。対照的に、金利上昇期間には発行量が一時的に減少する可能性があります。

セクターの多様化も社債業界のこの部門の特徴です。投資適格債券は、金融サービス、製造、ヘルスケア、テクノロジーなど、複数の業界にわたって発行されます。多様なセクターへの参加は、市場内の安定性と流動性に貢献します。

発行者の種類別

大企業による高い信用格付けがセグメントの成長を促進

市場は、発行体の種類に基づいて、大企業、中小企業/民間発行体、私募で発行する新興企業に分けて調査されます。

大企業

大企業が最大の市場シェアを獲得68.73% 大企業は、市場での大きな存在感と高い信用格付けに支えられ、有利な条件で社債を発行する能力を持っています。これらの企業は、規模の経済、資本市場へのアクセスの容易さ、借入コストの削減の恩恵を受けています。彼らの債券は、安定した低リスクのリターンを求める機関投資家を惹きつけています。さらに、大企業は世界の社債市場に参入し、高い流動性を提供し、多様な投資家グループを惹きつけることができます。

中小企業および民間発行者

中小企業/民間発行体は、事業拡大に伴い負債による資金調達への依存度が高まるため、予測期間中に最高のCAGRで成長すると予想されます。従来の銀行融資がより厳しくなるにつれて、中小企業は資本を得るために社債を利用します。デジタル債券プラットフォームの成長と、より高い利回りを求める投資家の意欲もこの上昇に寄与しています。

中小企業 (SME) は、社債業界内で成長を続ける発行体セグメントを代表しています。中小企業は伝統的に資金調達を銀行融資に依存していましたが、資本市場へのアクセスは多くの地域で徐々に拡大しています。私募債を利用すると、中小企業は完全な公募発行プロセスを行わずに機関投資家から資金を調達できます。これらの発行では、多くの場合、規制要件が少なく、発行コストも低くなります。

中小企業債券発行に参加する投資家は通常、資本を割り当てる前に詳細な信用評価を実施します。私募には、多くの場合、発行体の財務能力と成長計画に合わせてカスタマイズされた融資構造が含まれます。政府が資本市場の発展を奨励しているいくつかの新興国では、中小企業債の発行が増加している。規制改革と信用保証プログラムにより、中小企業は銀行融資以外の代替資金源にアクセスできるようになりました。

このような進展にもかかわらず、中小企業の社債市場への参加は、大企業の発行体に比べて依然として相対的に少ない。信用リスクの評価と財務の透明性の制限により、場合によっては投資家の参加が制限される場合があります。

私募で発行するスタートアップ

スタートアップ企業は、主に私募構造を通じて、社債市場内でニッチながらも新興の発行体カテゴリーを代表しています。初期段階の企業は、財務実績が限られており、信用リスクが高いため、公債を発行することはほとんどありません。 私募の取り決めにより、スタートアップ企業は機関投資家、ベンチャーデットファンド、または専門の信用提供者から直接資金を調達することができます。これらの資金調達構造は、多くの場合、負債商品と株式にリンクした機能を組み合わせています。

スタートアップ債の発行は、製品開発、市場拡大、技術革新などの成長イニシアチブを頻繁にサポートします。このような募集に参加する投資家は、通常、より高いリターンの可能性と引き換えに、より高いリスクを受け入れます。

期間/期間別

バランスのとれたリスクとリターンのプロファイルにより中期債券の受け入れが増加し、この部門の優位性が加速しました。

期間/期間に基づいて、市場は短期(3 年未満)、中期(3 ~ 7 年)、長期(7 年以上)に分析されます。

中期社債(3年~7年)

中期債が社債市場で最大のシェアを獲得 51.67% バランスのとれたリスクとリターンのプロファイルにより、2026 年には実現します。発行体と投資家にとって有利な満期範囲を提供し、通常、長期債よりも低い金利リスクを維持しながら、短期債よりも高い利回りを提供します。企業の発行体は、資金調達ニーズや投資期間に合わせて中期債を好むことがよくあります。

中期社債は、バランスの取れた満期構造を求める企業にとって広く使用されている資金調達手段です。この満期範囲内の債券を利用することで、企業は非常に長期の債務を負うことなく中期投資のための資金を確保することができます。

企業は、事業拡大の取り組み、設備の購入、インフラ投資に資金を提供するために中期債を頻繁に発行します。これらの満期は、企業が資金提供されたプロジェクトから利益を生み出すのに十分な時間を提供します。機関投資家はまた、バランスの取れたリスクとリターンの特性により、中期債が魅力的であると考えています。デュレーションエクスポージャーは管理可能でありながら、短期証券よりも高い利回りを提供します。

多くの社債発行プログラムには、多様な資金調達戦略の一環として中期満期が含まれています。このアプローチにより、企業は債務満期をずらし、借り換えリスクの集中を軽減することができます。したがって、中期債券は、さまざまな業界にわたる社債資本構造の重要な構成要素となっています。

短期社債(3年未満)

金利上昇環境における魅力により、短期的な成長は予測期間中に最高のCAGRで見込まれます。デュレーションが短期であれば、投資家はより迅速な再投資の機会を提供できるため、金利リスクを最小限に抑えることができます。また、流動性ニーズを効率的に管理し、長期契約を回避するために、企業は短期社債を発行するケースが増えています。

短期社債は通常、満期が 3 年未満です。これらの商品は、多くの場合、当面の流動性ニーズ、運転資金要件、または短期の借り換え戦略をサポートするために発行されます。企業は、キャッシュ フローの変動を管理したり、一時的な運営費用に資金を提供したりするために、短期債券を頻繁に使用します。これらの債券は満期期間が短いため、通常、長期債券と比較して金利リスクが低くなります。

流動性とデュレーションリスクの軽減を求める投資家は、短期社債を好むことがよくあります。マネー マーケット ファンド、財務管理ポートフォリオ、機関投資家は、これらの商品に資本を頻繁に割り当てます。金利期待も投資家の需要に影響を与えます。金利の上昇が予想される場合、投資家はポートフォリオの柔軟性を維持するために短期債券を好む可能性があります。

長期社債(7年以上)

長期社債は社債市場の中で最も満期が長いセグメントです。これらの証券は通常、インフラプロジェクト、産業施設、技術開発などの大規模な設備投資に資金を提供します。 企業は長期にわたる安定した資金調達条件を確保するために長期社債を発行することがよくあります。長期借入コストを固定することは、企業が金利リスクを管理し、予測可能な資金調達構造を維持するのに役立ちます。

年金基金や保険会社などの機関投資家は長期の社債に投資することが多いです。彼らの長い投資期間は、長期にわたる債券の満期とよく一致しています。 長期債は一般に、投資家にデュレーションリスクを補償するために、より短い満期と比較して高い利回りを提供します。金利の変動は長期債券価格に大きな影響を与える可能性があります。

セクター別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

金融機関の社債ニーズの高まりがセグメントの成長を牽引

市場はセクターに基づいて、金融機関、エネルギーと電力、ハイテク、ヘルスケアなどに分析されます。

金融機関

金融機関が最大の市場シェアを獲得 49.50% 金融機関は融資、投資、規制上の資本準備金のための資金を必要とするため、社債を頻繁に発行しています。金融機関の規模と範囲が大きいため、低リスクで流動的な投資を求める投資家にとって金融機関は魅力的です。さらに、その事業の多様な性質と世界的な存在感により、幅広い投資家層へのアクセスが可能となり、市場における優位性がさらに高まります。

金融機関は、社債市場における最大の発行部門の 1 つです。銀行、保険会社、金融サービスプロバイダーは、資本構造を強化し、融資活動を支援するために定期的に債券を発行しています。規制上の資本要件により、金融機関は債券発行を通じて長期資金を調達することが奨励されることがよくあります。このセクターでは、劣後債とハイブリッド資本商品が一般的です。流動性と確立された信用格付けにより、金融セクター債券に対する投資家の需要は依然として強いです。

エネルギーとパワー

エネルギーおよび電力セクターは、インフラ開発の需要の増加により、予測期間中に顕著な CAGR で成長すると予想されます。 再生可能エネルギー プロジェクトと電力網の近代化。エネルギー転換やグリーンイニシアチブを含む大規模プロジェクトに資金を提供するための資本要件の高まりにより、この分野での債券発行が促進されています。世界中の政府がクリーン エネルギーに対する支援的な規制や資金提供を導入する中、この分野の企業は資金調達のために社債市場を活用しています。

エネルギー会社や電力会社は、大規模なインフラ投資に資金を提供するために社債を頻繁に発行します。発電施設、エネルギー送電ネットワーク、再生可能エネルギー プロジェクトには、多くの場合、多額の設備投資が必要です。債券融資により、企業はプロジェクトの収益生成サイクルに合わせて返済義務を長期にわたって分散することができます。

ハイテク

テクノロジー企業は、研究、製品開発、買収に資金を提供するために社債市場にますます参加しています。収益性の高いテクノロジー企業であっても、柔軟な資本構造を維持し、株式の所有権を維持するために社債を発行することがよくあります。

健康管理

製薬会社や医療機器メーカーなどのヘルスケア企業は、研究開発や世界展開戦略を支援するために社債を発行しています。

地域の洞察

地理的に、市場は北米、アジア太平洋、ヨーロッパ、南米、中東とアフリカに分かれています。

北米社債市場分析

North America Corporate Bond Market Size, 2025 (USD Trillion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2025 年の評価額 15 兆 2,500 億米ドル、2026 年の評価額 16 兆 6,600 億米ドルで市場を支配しました。2024 年には北米が市場を支配しました。この市場は主に、さまざまな発行体や投資家を含む米国やカナダなどの主要国によって牽引されています。市場は大幅に拡大しており、最近の評価額は数兆ドルに達し、大手多国籍企業から中小企業に至るまで発行会社数は数千に達しています。北米市場の成長を促進する主な要因には、低金利、好調な経済状況、企業の間で株式融資よりも負債融資を好む傾向が高まっていることが挙げられます。

北米は、機関投資家の深い参加と洗練された資本市場インフラに支えられ、世界最大かつ最も成熟した社債市場を代表しています。さまざまな分野の企業が債券発行を積極的に利用して、銀行融資を超えた資金調達を多様化しています。年金基金、保険会社、資産運用会社は依然として主要な投資家である。安定した規制監督と流通市場の高い流動性により、北米有数の社債市場シェアが引き続き強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

米国社債市場

米国は北米市場で最大のシェアを占めています。米国の多くの企業は、比較的低い借入コストを利用して、魅力的な長期金利を確保している。たとえば、2024年にはマイクロソフトやアップルなどの大手企業が拡大プロジェクトの資金調達のために有利な条件で社債を発行した。米国市場は、2026 年までに 120 億 8,000 万米ドルに達すると予想されています。米国は、高度に発達した資本市場と広範な投資家の参加により、世界の社債市場規模の最大の部分を占めています。企業は、借り換え、買収、資本支出のために債券市場に定期的にアクセスします。高利回りセグメントが引き続き重要であるものの、投資適格発行が全体の発行高を占めています。機関投資家からの強い需要、透明性のある開示要件、流通市場の豊富な流動性が米国の社債市場の成長を支えています。

欧州社債市場分析

欧州市場は、2024年に2番目に高いシェアを占めた。欧州の規制当局は、社債に投資する銀行に対する資本要件の緩和など、さまざまな取り組みを通じて社債市場の流動性を支援してきた。さらに、欧州の投資家が持続可能な投資を優先する中、グリーン債券やESG(環境、社会、ガバナンス)債券への需要が高まっています。この傾向は欧州市場の成長に大きく貢献しています。英国市場は2026年までに14億5,000万米ドルに達すると予想され、ドイツ市場は2026年までに11億3,000万米ドルに達すると予想されています。

ヨーロッパは、強力な機関投資家と統合された金融市場に支えられ、十分に規制された社債市場を維持しています。欧州企業は銀行の融資構造を補完するために社債発行への依存を強めている。ユーロ圏内での国境を越えた発行は、発行体と投資家の両方にとって市場へのアクセスを強化します。透明性と投資家保護を重視した規制の枠組みは、引き続き市場の安定を強化し、社債市場の着実な成長を支えています。

ドイツ社債市場

ドイツは、強力な工業部門と製造部門が牽引する欧州大陸最大の社債市場の一つを代表しています。大手多国籍企業は、資本集約的な投資や世界展開戦略に資金を提供するために債券を頻繁に発行します。年金基金や保険会社などの機関投資家の存在が安定した需要を支えている。規制の明確さと財務規律により、欧州社債業界におけるドイツの役割が強化されています。

英国社債市場

ロンドンは主要な金融センターとしての地位を確立しているため、英国の社債市場は世界の資本市場で重要な役割を果たしています。企業は、国際的な投資家や洗練された金融仲介者へのアクセスから恩恵を受けます。ポンド建て社債は分散を求める機関投資家を惹きつけています。英国の社債業界では、金融サービス、インフラ、通信セクターが引き続き活発な債券発行者となっています。

アジア太平洋地域の社債市場分析

アジア太平洋地域は、他の地域の中で最も高い CAGR で成長すると予想されます。特に中国やインドなどの新興市場における力強い経済成長は、企業の投資と資金調達の必要性を促進します。企業が事業拡大、M&A活動、インフラプロジェクトのための資金を求めているため、社債の発行が増加しています。テクノロジーおよび製造セクターの主要企業は、成長戦略の資金調達に債券を利用しました。インド市場は2026年までに29億4,000万米ドルに達すると予想されています。

アジア太平洋地域は、地域経済が国内資本市場を強化する中、最も急速に拡大している社債市場の一つとなっています。この地域の政府は、銀行融資の代替として債券融資をますます推進しています。機関投資家の参加は、特に年金基金や保険会社の間で増加し続けています。企業の資金調達ニーズの拡大、インフラ投資、規制の改善が、アジア太平洋地域全体の長期的な社債市場の成長を支えています。

日本の社債市場

日本市場は2026年までに34億3,000万米ドルに達すると予想され、中国市場は2026年までに70億7,000万米ドルに達すると予想されています。 日本の社債市場は、多様な資金源を求める大手工業企業やテクノロジー企業の強力な参加を反映しています。日本企業は債務の借り換えや国際展開を支援するために頻繁に社債を発行しています。年金基金や生命保険会社などの国内機関投資家からは安定した需要がある。金融政策の変更が市場活動に与える影響はますます大きくなっていますが、歴史的には低金利状況が債券発行を促進してきました。

中国社債市場

国内資本市場の発展が続く中、中国の社債市場は急速に拡大している。企業は産業の成長とインフラ投資を支援するために債券融資への依存を強めています。規制改革により透明性と信用評価基準が向上し、より広範な投資家の参加を集めています。発展する中国の社債業界では民間企業も徐々に市場参加を増やしているものの、依然として国有企業が主要な発行体となっている。

ラテンアメリカ社債市場分析

ラテンアメリカの社債市場は、地域企業が従来の銀行融資に代わる手段を模索する中、発展を続けています。エネルギー、鉱業、通信などの分野の大企業は、国際債券市場に頻繁にアクセスしています。投資家の参加は引き続き、より高い利回りを求める機関投資家に集中している。経済の安定、規制の整備、財務の透明性の向上は、地域全体の長期的な社債市場の成長に影響を与えるでしょう。

南米市場は、国内企業および国際企業からの資金需要の増加により成長しています。主な要因としては、安定したマクロ経済環境、特定の国における低金利、インフラ開発のニーズなどが挙げられます。ブラジルとアルゼンチンの企業は、持続可能な投資への注目が高まる中、事業拡大に資金を提供するために債券を発行した。

中東およびアフリカの社債市場分析

中東・アフリカ地域の市場は経済多角化により拡大しており、特にUAEやサウジアラビアなどでは石油収入への依存度が低下している。政府や企業は、サウジ・ビジョン2030構想などの大規模インフラプロジェクトに資金を提供するために債券を発行している。

中東およびアフリカの社債市場は依然として比較的小規模ですが、発展の可能性が高まっていることが示されています。政府と企業は、インフラ投資と経済の多様化を支援するために、資本市場の融資構造を徐々に拡大しています。エネルギー会社は主要な債券発行体の代表格です。規制の枠組みの改善と機関投資家の参加の拡大により、地域の社債市場の発展は時間の経過とともに強化されることが予想されます。

競争環境

主要な業界プレーヤー

市場の成長を推進する主要企業間の広範なサービスポートフォリオ

市場にはさまざまな大手企業が存在するため、市場は細分化されています。主要企業は、市場シェアを拡大するために、戦略的提携、買収、包括的な社債の開発に注力しています。これらの戦略には、コンプライアンスの強化、より広範なサービスポートフォリオの提供、新しい市場への拡大が含まれます。

社債市場は、発行体、投資銀行、機関投資家、信用格付け会社、取引プラットフォームが関与する複雑な金融エコシステムの中で運営されています。従来の商品市場とは異なり、社債業界内の競争は主に資本アクセス、信用力、引受能力、投資家の流通ネットワークを中心に展開します。

投資銀行は債券発行の促進において中心的な役割を果たしています。これらの機関は債券の発行を構成し、投資家の需要を評価し、機関投資家との取引を調整します。世界的な大手投資銀行は、投資家との広範な関係と世界的な資本市場の専門知識により、強力な地位を維持しています。

機関投資家は、競争環境のもう 1 つの重要な構成要素です。年金基金、保険会社、投資信託、資産運用会社は、集合的にさまざまな信用カテゴリーにわたる社債の需要に影響を与えます。彼らのポートフォリオ配分戦略は、発行量と価格条件に大きな影響を与えます。

信用格付け会社はまた、発行体の信用力を評価することによって市場動向を形成します。独立した信用評価は投資家に標準化されたリスク指標を提供し、利回りスプレッドと投資家の信頼を決定するのに役立ちます。より高い信用格付けを持つ発行体は、通常、より低い借入コストで資本を利用できます。

企業発行体間の競争は、セクター固有の資金ニーズを反映していることがよくあります。大手多国籍企業は、その強力な信用プロフィールと確立された投資家との関係により、発行量を独占することがよくあります。しかし、中小企業は私募市場や専門の信用ファンドを通じて資本にアクセスすることが増えています。

テクノロジーは社債業界内の競争構造も再構築しています。電子取引プラットフォームと自動価格設定ツールは、市場の透明性を高め、流通市場の流動性を向上させます。これらのテクノロジーにより、機関投資家はより広範な債券在庫にアクセスし、効率的に取引を実行できるようになります。

投資銀行、資産運用会社、金融テクノロジー企業間の戦略的パートナーシップにより、市場インフラの強化が続けられています。共同プラットフォームにより、取引効率、信用分析、リスク管理機能が向上します。

調査対象企業の長いリスト

JPモルガン・チェース・アンド・カンパニー (私たち。)アップル社(米国)

マイクロソフト社(米国)

アマゾン・ドット・コム社(米国)

フィデリティ・インベストメンツ (私たち。)AT&T, Inc.(米国)

ユニリーバ PLC (英国)

ブラックロック株式会社 (私たち。)フォルクスワーゲンAG(ドイツ)

エクソンモービル社(米国)

アリババグループ(中国)

リライアンス・インダストリーズ(インド)

BNP パリバ (フランス)

フィアット クライスラー オートモービルズ (FCA) (イタリア)

テレフォニカ S.A. (スペイン)

華為技術有限公司(中国)

インフォシス株式会社(インド)

エアバス SE (フランス)

UniCredit S.p.A. (イタリア)

そしてその他。

主要な産業の発展

2025 年 3 月: JPモルガン・チェースは、機関投資家の取引効率を高めるために電子社債取引プラットフォームを拡張した。この取り組みでは、高度な価格分析と自動流動性集計を導入し、世界の債券市場全体の透明性と約定速度を向上させました。2025 年 1 月: ゴールドマン・サックス・グループは、国境を越えた発行をサポートするために設計された拡張社債組成プラットフォームを開始しました。このプログラムは、高度な信用分析ツールとデジタル投資家配信システムを統合し、多国籍債券の発行を促進します。2024 年 10 月: ブラックロック社は、世界的な信用エクスポージャーの多様化に焦点を当てた新しい機関投資家向け社債投資戦略を導入しました。この戦略は、高度なリスクモデリング技術とポートフォリオ分析を統合し、投資適格セグメントと高利回りセグメントにわたる債券配分を最適化します。2024 年 6 月: モルガン・スタンレーは、デジタル発行インフラの強化を通じて社債引受能力を拡大しました。このプラットフォームには、債券発行効率を向上させるために設計された自動投資家割り当てシステムとデータ駆動型の需要予測テクノロジーが組み込まれています。2024 年 2 月: ブルームバーグ LP は、リアルタイムの信用スプレッド監視と強化された流動性分析をサポートするために、社債分析プラットフォームをアップグレードしました。このアップデートでは、機械学習ベースの価格設定モデルが統合され、世界の社債市場における機関投資家の意思決定が向上します。

投資分析と機会

社債市場は、その安定性と予測可能なリターンにより、特に投資適格部門において大きな投資機会をもたらします。金利が安定すると予想されるため、投資家は、特に一流企業が発行する高品質で低リスクの債券の魅力的な利回りを活用することができます。新興市場もリスクは高くなりますが、利回りが高く、分散の機会を提供します。さらに、グリーン債券や ESG 債券の注目度が高まっており、持続可能な投資の選択肢を提供しています。市場は企業の強固なバランスシートと有利な条件で債務を借り換える傾向の拡大によって支えられており、投資家に低いデフォルトリスクと潜在的な資本価値の上昇をもたらしている。

レポートの範囲

このレポートは詳細な市場分析を提供し、主要企業、発行体の種類、主要セクターなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性

詳細

学習期間

2021~2034年

基準年

2025年

推定年

2026年

予測期間

2026~2034年

歴史的時代

2021-2024

成長率

のCAGR10.80 2026 年から 2034 年までの割合

ユニット

価値 (兆米ドル)

セグメンテーション

タイプ別

発行者の種類別

大企業

中小企業・民間発行者

私募によるスタートアップの発行

期間/期間別

短期(3年未満)

中期(3~7年)

長期 (7 年以上)

セクター別

金融機関

エネルギーと電力

ハイテク

健康管理

その他(通信等)

地域別

北米 (タイプ別、発行会社タイプ別、期間/期間別、セクター別、および国別)

ヨーロッパ (種類別、発行者の種類別、期間/期間別、セクター別、および国別)

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

ベネルクス三国

北欧人

ヨーロッパの残りの部分

アジア太平洋 (タイプ別、発行会社タイプ別、期間/期間別、セクター別、および国別)

中国

インド

日本

韓国

アセアン

オセアニア

残りのアジア太平洋地域

中東およびアフリカ (種類別、発行体の種類別、期間/期間別、セクター別、および国別)

七面鳥

イスラエル

GCC

北アフリカ

南アフリカ

残りの中東とアフリカ

南米 (タイプ別、発行会社タイプ別、期間/期間別、セクター別、および国別)

レポートで紹介されている企業

• JPモルガン・チェース・アンド・カンパニー(米国)

• Apple, Inc. (米国)

• Microsoft Corporation (米国)

• Amazon.com, Inc. (米国)

• フィデリティ・インベストメンツ(米国)

• AT&T, Inc. (米国)

• ユニリーバ PLC (英国)

• ブラックロック社(米国)

• フォルクスワーゲン AG (ドイツ)

• エクソンモービル コーポレーション (米国)