ゴムプロセスオイル市場規模、シェアおよび業界分析、製品タイプ別(TDAE、ナフテン系、MES、パラフィン系、RAEおよびTRAEなど)、最終用途別(タイヤ、工業用ゴム製品、自動車部品、消費財および履物など)、および地域予測、2026年から2034年

ゴムプロセスオイルの市場規模と今後の見通し

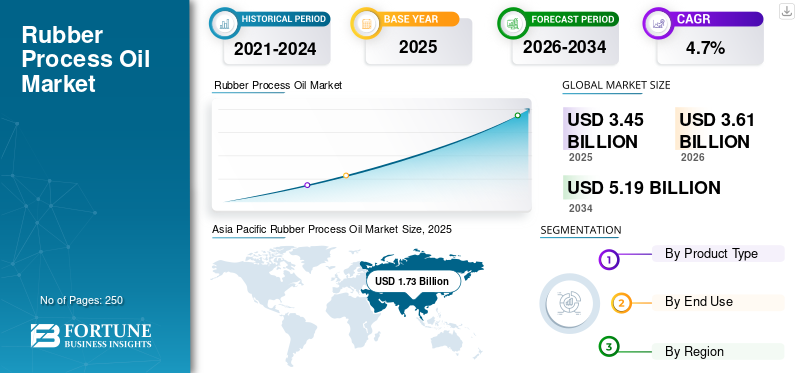

2025年の世界のゴム加工用オイル市場規模は34億5,000万米ドルと評価された。同市場は、2026年の36億1,000万米ドルから2034年までに51億9,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.7%を示すと見込まれている。2025年時点で、アジア太平洋地域は83.76%の市場シェアを占め、ゴム加工油市場を牽引した。

ゴムプロセスオイル (RPO) は、完成したゴム製品の弾性、柔らかさ、充填剤の分散、加工性、および全体的な性能を向上させるためにゴム配合物に使用される必須の配合成分です。これらは、タイヤ、自動車用ゴム部品、コンベアベルト、ホース、履物、シール、その他の工業用ゴム製品の製造において重要な役割を果たしています。これらのオイルは、コンパウンドの粘度を低下させ、混合効率を高め、天然および両方の物理的特性を向上させるのに役立ちます。合成ゴムアプリケーション。世界市場におけるゴムプロセスオイルの需要の増加は、主に安定したタイヤ生産、自動車用ゴム部品の消費量の増加、建設、輸送、製造部門にわたる産業活動の増加によって引き起こされています。

この市場は、芳香族、ナフテン系、パラフィン系、低 PAH グレードにわたる幅広い製品ポートフォリオと供給能力を通じて、強力な地位を維持している総合石油会社、特殊油生産者、地域のサプライヤーによって主導されています。 Shell plc、TotalEnergies、Nynas AB、TotalEnergies SE、Apar Industries などの主要企業は、洗練された統合、販売力、規制要件に合わせた製品開発を通じて市場での存在感を維持しています。競争環境は、特にタイヤや高性能ゴムの用途において、環境的に安全で規制に準拠したプロセスオイルへの移行が進んでいることによっても形作られています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ゴムプロセス油市場動向

製品の採用を促進するために高性能プロセスオイルへの関心が高まる

世界のゴム加工油市場は、低多環式油への明らかな移行を目の当たりにしています芳香族炭化水素(PAH) および環境に準拠したオイルであり、特にヨーロッパと北米における厳格な規制枠組みによって推進されています。従来の蒸留芳香族抽出物 (DAE) は、処理済み蒸留芳香族抽出物 (TDAE)、マイルドな抽出物溶媒和物 (MES)、ナフテン系オイルなどのより安全な代替品に置き換えられることが増えています。この変化は、低転がり抵抗、改善されたウェットグリップ、強化された耐久性などの性能特性が重要となる、進化するタイヤ製造要件によってさらに裏付けられています。高性能プロセスオイルは、より優れたフィラーの分散とコンパウンドの均一性を可能にすることで、これらの仕様を達成する上で重要な役割を果たします。さらに、タイヤメーカーやOEMによる持続可能性への取り組みにより、よりクリーンで高品質なプロセスオイルの採用が加速しています。したがって、規制遵守と性能重視の配合の複合的な影響により、先進的なゴムプロセスオイルの世界的な採用が促進されると予想されます。

- Nynas AB、Apar Industries、TotalEnergies などの企業は、進化する規制要件やタイヤ配合要件に対応するために、すでに自社の製品ポートフォリオに低 PAH、水素化処理済み、高性能ゴムプロセスオイル グレードを組み込んでいます。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を支えるタイヤ製造・交換需要の拡大

世界のゴムプロセスオイル市場の成長は、先進国と新興国の両方におけるタイヤ製造能力の拡大と安定した交換需要によって強く支えられています。自動車生産の増加、モビリティのニーズの高まり、道路インフラの改善により、世界中でタイヤの消費量が増加しています。さらに、交換用タイヤセグメントは、特にタイヤの磨耗による安定した需要を生み出し続けています。商用車使用頻度の高い輸送車両。ゴムプロセスオイルはタイヤの配合に不可欠であり、ゴムコンパウンドの加工性、柔軟性、耐久性を高めます。中国とインドが主導するアジア太平洋地域は、コストの優位性と強い国内需要に牽引され、依然としてタイヤ生産の重要な市場となっている。したがって、タイヤ生産とアフターマーケット消費の継続的な増加により、予測期間にわたってゴムプロセスオイルの持続的な需要が促進されると予想されます。

- 専用の EV タイヤへの移行は市場に直接的な波及効果をもたらし、タイヤ製造に必要なオイルの量と複雑さの両方が増加し、RPO は予見期間内に大幅な増加を経験すると予想されます。

市場の制約

原料価格の変動と厳しい環境規制がマージンの安定性に影響を与える可能性がある

ゴムプロセスオイル市場は、原料価格の変動と製品組成を管理する環境規制の厳格化により、課題に直面しています。ゴムプロセスオイルは石油精製の流れから得られるため、その価格は原油価格の変動と密接に関係しており、製造コストとメーカーの利益率に直接影響を与えます。突然の価格変動は、特に中小規模のプレーヤーにとって、調達および価格戦略に不確実性をもたらす可能性があります。さらに、特に欧州における REACH 規制に基づく高 PAH アロマオイルの使用に関する規制により、従来の製品の使用が制限され、よりクリーンな代替品への投資が必要となっています。このような規制を遵守するには、多くの場合、生産コストの上昇と技術のアップグレードが必要になります。したがって、原材料価格の不安定性と規制順守の複合的な圧力により、市場全体のマージンの安定性と運用効率が課題となることが予想されます。

市場機会

タイヤ以外の自動車および産業用ゴム製品の需要が高まり、市場に成長機会を創出

世界市場は、タイヤ以外の自動車用ゴム製品の使用の増加と工業用ゴム製品の需要の拡大により、有望な機会を提供すると予想されています。自動車分野では、ゴムプロセスオイルはシール、ガスケット、ホース、ウェザーストリップ、ブッシング、マット、振動制御部品の製造に広く使用されており、柔軟性、柔らかさ、加工効率が向上します。自動車生産が増加し、自動車システムの部品集約度が高まるにつれ、このようなゴム部品の需要も着実に増加しています。自動車用途を超えて、コンベアベルト、成形品、ホース、屋根材、保護ゴム部品などの工業用ゴム製品は、建設、鉱業、製造、マテリアルハンドリングの各分野で注目を集めています。これらの用途によりゴムの消費基盤が広がりますプロセスオイルタイヤだけを超えて。したがって、タイヤ以外の自動車および工業用ゴム製品の普及の拡大により、市場に新たな多様な成長機会が生まれると予想されます。

セグメンテーション分析

製品タイプ別

TDAEセグメントは規制順守とバランスの取れたパフォーマンスにより優位性を誇る

製品タイプに基づいて、市場はTDAE、ナフテン系、MES、パラフィン系、RAEおよびTRAEなどに分類されます。

TDAEセグメントは、規制要件との強力な連携とタイヤ配合におけるバランスの取れた性能特性に支えられ、2025年には最大の世界市場シェアを占めました。 TDAE オイルは、エラストマーとの相溶性を維持しながら、従来の芳香族オイルよりも PAH 含有量が低いため、現代のタイヤ製造で広く好まれています。優れたフィラー分散性、加工性、耐久性を提供するその能力により、特に環境規制が厳しい地域で、大量生産のタイヤ用途全体での採用が強化されています。

ナフテン系セグメントは、その優れた溶解力、低温柔軟性、および幅広いゴムポリマーとの適合性により、2026 年から 2034 年にかけて 4.5% の CAGR で成長すると予想されています。これらのオイルは、さまざまな環境条件下での性能が不可欠な工業用ゴム製品や特殊用途に特に適しています。接着剤、シーラント、タイヤ以外のゴム用途での使用の増加が需要を支えています。さらに、従来のアロマオイルと比較して環境への影響が比較的低いため、採用が促進されています。

パラフィン系セグメントは、その高い安定性、低揮発性、優れた耐酸化性により、2026 年から 2034 年にかけて 4.2% の CAGR で成長すると予想されています。これらのオイルは、特定の工業用ゴム製品や特殊配合物など、高純度で長期間の性能安定性が必要な用途に一般的に使用されています。しかし、芳香族オイルやナフテン系オイルに比べて一部のゴムタイプとの適合性が比較的低いため、タイヤ用途での広範な採用が制限されています。

最終用途別

ゴム配合の大量消費によりタイヤセグメントがリード

最終用途に基づいて、市場はタイヤ、工業用ゴム製品、自動車部品、消費財および履物などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイヤセグメントは、タイヤ製造におけるゴムプロセスオイルの圧倒的な消費に支えられ、2025年には世界のゴムプロセスオイル市場で最大のシェアを占めました。これらのオイルは、加工性、柔軟性、転がり抵抗、耐久性、耐摩耗性などの主要な性能特性を向上させる上で重要な役割を果たします。世界市場における乗用車用、商用用、オフロード用タイヤの大規模生産は、引き続き大きな需要を引き起こしています。さらに、交換用タイヤセグメントにより、定期的な磨耗による消耗が安定します。好調な自動車生産と輸送ニーズの拡大により、需要がさらに強化されています。

工業用ゴム製品セグメントは、鉱業、建設、製造などの業界全体でコンベアベルト、ホース、シール、成形ゴム部品の需要が高まっていることから、2026年から2034年にかけて4.9%のCAGRで成長すると予想されています。工業化の進展とインフラ開発により、耐久性と柔軟性に優れたゴム製品の需要が高まっています。ゴムプロセスオイルは、これらの用途における処理効率と性能特性を向上させます。新興国を中心に世界的な産業活動の拡大に伴い、工業用ゴム製品の需要は引き続き堅調に推移し、同分野の着実な成長が見込まれています。

消費財・履物部門は、特に発展途上地域におけるゴムベースの履物、マット、家庭用品の需要の高まりにより、2026年から2034年にかけて5.3%のCAGRで成長すると予想されています。都市化の進行、生活水準の向上、小売市場の成長が消費を支えています。ゴムプロセスオイルは、製品の柔軟性、快適さ、製造の容易さに貢献します。さらに、履物産業の拡大と、耐久性がありコスト効率の高い素材への関心の高まりにより、需要が高まっています。

ゴムプロセスオイル市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Rubber Process Oil Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に世界市場を独占し、その規模は17億3,000万米ドルに達し、2026年までに18億2,000万米ドルに成長すると予測されています。この地域は、コスト上の優位性、自動車生産の拡大、産業活動の高まりによって、タイヤ製造とゴム製品生産の世界的ハブとしての地位から恩恵を受けています。インフラ開発の増加、輸送需要の増大、ゴム加工産業の存在感が消費を支え続けています。さらに、工業製品や自動車部品を含むタイヤおよびタイヤ以外のゴム用途の需要の高まりにより、市場におけるこの地域のリーダーシップがさらに強化されています。

中国ゴムプロセスオイル市場

中国市場は 2026 年に 9 億 7,000 万米ドルと推定され、世界収益の約 27% を占めます。この需要は、大規模なタイヤ生産能力、国内の強い自動車需要、コンベアベルト、ホース、成形品などの産業用途でのゴムの広範な使用によって支えられています。さらに、高性能で環境に適合したゴム配合物への注目が高まっており、需要がさらに高まっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

インドのゴムプロセスオイル市場

インド市場は 2026 年に 1 億 9 千万米ドルに達すると見込まれており、これは世界収益の約 5% に相当します。タイヤ製造能力の拡大と自動車生産の増加が需要を牽引しています。インフラ開発と工業化の増加により、ホースやベルトなどの工業用ゴム製品の需要が高まっています。さらに、消費量の増加により、二輪車乗用車は国内のゴムプロセス油の安定した需要に貢献しています。

北米

北米は依然として重要な地域市場であり、2025年には6億5,000万米ドルに達し、2026年には6億7,000万米ドルに増加すると予想されています。この地域の需要は主に交換用タイヤの消費と安定した自動車生産によって牽引されています。さらに、強力な規制枠組みにより、低 PAH で環境に適合したプロセスオイルへの移行が加速しています。工業用ゴム製品や自動車部品の需要も市場の安定に貢献しています。老舗メーカーの存在と高機能素材への注力が、地域の成長をさらに支えています。

米国ゴムプロセスオイル市場

米国市場は、2026 年までに 6 億 1,000 万米ドルに達すると予測されており、世界の収益の約 17% を占めます。需要は、交換用タイヤの旺盛な消費、安定した自動車生産、産業用途でのゴムの多用によって支えられています。さらに、高性能で規格に準拠したゴムプロセスオイルへの関心が高まっており、市場の需要が形成されています。

ヨーロッパ

欧州は、規制主導の旺盛な需要と先進的なゴム加工産業に支えられ、2025年には7億4,000万米ドルに達すると予想されています。この地域は、特にタイヤ製造において、低 PAH で環境に適合したゴムプロセスオイルの導入の最前線に立っています。需要は自動車生産、交換用タイヤの消費、工業用ゴム用途によって維持されています。さらに、確立された自動車 OEM の存在と厳格な環境基準は、製品の選択とイノベーションに影響を与え続けています。

ドイツのゴムプロセスオイル市場

ドイツ市場は 2026 年に 1 億 9 千万米ドルに達すると予測されており、世界収益の約 5% を占めます。需要は、この国の強力な自動車製造産業と、ゴム部品の多用によって支えられています。シール、ガスケット、ホース、およびエンジニアリング部品。ドイツはまた、製品の品質とコンプライアンスが依然として重要であるタイヤ関連および工業用ゴム用途でも安定した消費を維持しています。

英国のゴムプロセスオイル市場

英国市場は 2026 年に 0.9 億米ドルに達すると見込まれており、世界の収益の約 3% を占めます。需要は、自動車部品、交換用タイヤ、工業用ゴム用途にわたる安定した消費によって支えられています。市場は、輸送、製造、インフラ関連活動で使用されるゴムベースの製品に対する継続的な需要からも恩恵を受けています。

ラテンアメリカ

ラテンアメリカは、自動車生産の増加と産業活動の増加に支えられ、2025年の市場規模は1億9,000万米ドルに達すると予想されています。この地域では、タイヤ製造や工業用ゴム製品におけるゴムプロセスオイルの需要が高まっています。インフラ整備と交通ネットワークの拡大が市場の成長にさらに貢献しています。

ブラジルのゴムプロセスオイル市場

ブラジル市場は2026年に0.8億米ドルに達すると予想されており、世界収益の約2%を占める。需要は、この国の自動車生産基盤、交換用タイヤの需要、産業用自動車の利用の拡大によって支えられています。ゴム建設、鉱業、製造部門にわたる商品。

中東とアフリカ

中東およびアフリカは、段階的な工業化とインフラ開発に支えられ、2025 年の市場価値は 1 億 4,000 万米ドルとなりました。需要は主に、建設、輸送、産業用途におけるゴムの使用の増加によって促進されています。自動車需要の拡大と物流および鉱業部門の拡大も市場の成長に貢献しています。

競争環境

主要な業界プレーヤー

ポートフォリオのアップグレードと地理的拡大に戦略的に重点を置き、競争力学を形成

世界の業界における競争力学は、持続可能性主導のポートフォリオ拡大、地理的拠点の強化、タイヤおよび工業用ゴムメーカーとの緊密な連携によってますます形作られています。 Nynas AB、TotalEnergies、Shell plc、Apar Industries、Panama Petrochem、PSP Specialtys などの大手サプライヤーは、製品革新、輸出拡大、特殊石油機能への投資を通じてその地位を強化しています。 Nynas の EVO シリーズのタイヤおよびゴム オイルの開発は、世界中で低炭素でパフォーマンス指向のソリューションの重要性が高まっていることを浮き彫りにしています。 PSP スペシャリティーズは、バイオベースのプロセスオイルを開発し、新たな国際市場への輸出を拡大することで、戦略的地位を向上させてきました。パナマ石油化学は、供給範囲を拡大するための技術と地域インフラへの投資を通じて存在感を強化し続けています。したがって、世界市場における競争上の優位性は、従来の石油商品の供給だけではなく、ポートフォリオのコンプライアンス、持続可能性の統合、および世界的な供給能力によってますます定義されるようになってきています。

プロファイルされた主要なゴム加工油会社のリスト

- シェル社(イギリス)

- レプソル(スペイン)

- ナイナスAB(スウェーデン)

- トータルエナジーSE(フランス)

- カルメット株式会社(私たち。)

- Cross Oil Refining & Marketing, Inc.(米国)

- ORGHIM Biochemical Holding (ロシア)

- APAR Industries Ltd.(インド)

- パナマペトロケム社(インド)

- ガンダール石油精製株式会社(インド)

主要な産業の発展

- 2025 年 9 月:PSP スペシャリティーズは、適合性、処理効率、ユーザーの安全性を維持しながら化石由来のオイルへの依存を減らすように設計された、ゴム産業向けのバイオベースのプロセスオイルの開発を発表しました。この製品は最終評価段階にあり、2026年の商業発売を目標としていると説明されており、持続可能なゴムプロセスオイルの革新が進むことを示しています。

- 2025 年 2 月:Nynas は、タイヤやゴムに使用される製品を含む特殊オイル全体に EVO コンセプトを導入し、ドロップインの低炭素代替品として位置づけています。同社は、ほとんどのEVO製品は再配合や再承認なしで製品の二酸化炭素排出量を約25%削減できると述べており、これは低排出量のゴムプロセスオイルを求める市場の動きを反映しているとしている。

レポートの範囲

世界のゴムプロセスオイル市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と市場予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 4.7% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | 製品タイプ、最終用途、地域別 |

| 製品タイプ別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 34 億 5,000 万米ドルと評価され、2034 年までに 51 億 9,000 万米ドルに達すると予測されています。

2025 年の市場価値は 17 億 3,000 万米ドルでした。

4.7%のCAGRを記録し、市場は予測期間中に着実な成長を示すことが期待されています。

2025 年はタイヤ部門が牽引しました。

タイヤの製造と交換の需要の拡大が市場の成長を促進すると予想されます。

Shell plc、TotalEnergies、Nynas AB、TotalEnergies SE、および Apar Industries は、市場の著名なプレーヤーの一部です。

低 PAH への移行の高まりと、製品の採用を促進する最新のタイヤ配合における高性能プロセス オイルへの嗜好の高まり

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。