サイバー兵器の市場規模、シェア、ロシア・ウクライナ戦争の影響分析、兵器の種類別(データ恐喝ツール、破壊的マルウェア、監視マルウェア、ゼロデイ配信ツール、OT攻撃ツール)、アプリケーション別(サイバースパイ、重要インフラ破壊、防衛サイバー作戦、産業破壊活動、サイバー犯罪作戦など)、エンドユーザー別(防衛組織、諜報機関、国土安全保障省、特殊サイバー)部隊、国家サイバー司令部)、対象環境別(防衛/軍事システム、産業制御システム、その他)、および地域予測、2026~2034 年

サイバー兵器の市場規模と今後の見通し

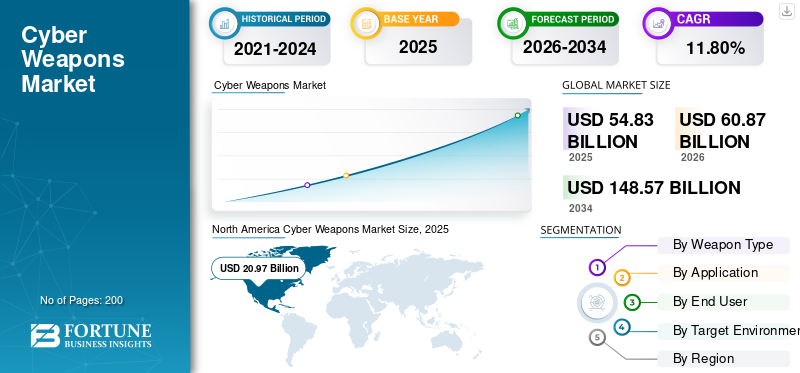

世界のサイバー兵器市場規模は、2025年に548億3,000万米ドルと評価されています。市場は2026年の608億7,000万米ドルから2034年までに1,485億7,000万米ドルに成長すると予測されており、予測期間中に11.80%のCAGRを示します。2025年、北米はサイバー兵器市場で38.24%のシェアを占め、市場をリードした

サイバー兵器は、物理的攻撃に相当する妨害行為、スパイ行為、妨害行為など、攻撃的な軍事または諜報活動のために国家によって設計されたマルウェア、エクスプロイト、およびコードで構成されています。例としては、産業妨害行為、DDoS フラッド、データ ワイパー、送電網、原子力施設、金融ネットワークなどの重要なインフラを標的としたスパイウェアを目的とした Stuxnet が挙げられます。これらの武器は主に次のような用途に使用されます。サイバー戦争地政学的な緊張が高まる中、軍や政府機関による非動的攻撃。国家支援によるハッキング、AIによる脅威、急増する防衛費、競合他社に対する非対称的な優位性のニーズなどが、市場の成長を促す原動力の一部となっています。主要企業の中には、サイバー防御プラットフォームを開発するレイセオン、攻撃的なサイバー統合を提供するノースロップ・グラマン、サイバー作戦契約を扱うロッキード・マーティン、戦略についてアドバイスするブーズ・アレン、高度なツールを開発するBAEシステムズなどの大手企業がいくつかあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サイバー兵器市場の動向

AI主導の兵器化は世界市場の主要なトレンドである

AI 主導の兵器化は、人間の監視なしに自律的にネットワークをスキャンし、エクスプロイトを生成し、適応型攻撃を開始する自律エージェントを通じてサイバー兵器を加速します。 CyberStrikeAI などのオープンソース フレームワークには 100 を超える攻撃ツールが統合されており、攻撃者がそれらを運用的に展開する際の兵器化のスケジュールが数か月から数週間に短縮されます。国家支援のグループは、重要インフラ攻撃におけるリアルタイム回避、ディープフェイク偽情報、脆弱性連鎖のために生成 AI を活用しています。この変化により攻撃が産業化され、対策の進化よりも早く AI の群れが防御を圧倒するハイブリッド戦争が可能になります。防御側は ML 検出で対抗しますが、攻撃側は速度と規模の非対称性を維持します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争はハイブリッド戦争の有効性を証明することでサイバー兵器市場の成長を加速させ、世界の軍隊が高度なツールを調達するよう促した。ロシアの NotPetya 攻撃とワイパー攻撃は、ウクライナのドローンに埋め込まれたマルウェアと並んで、執拗なインプラントとインフラストラクチャー破壊行為を明らかにし、NATO 諸国に攻撃能力の強化を促しました。

- 2026年3月、ポーランド当局は、ロシア連邦管轄のセルであるセンター16によって実行されたと思われる太陽光発電網へのサイバー攻撃を検知した。安全非常に安全な産業システムを侵害することで有名な局。

市場ダイナミクス

市場の推進力

地政学的な緊張の高まりが市場の成長を促進すると予想される

地政学的な緊張の高まりは、サイバー犯罪を優先する国家間の対立の激化を通じてサイバー兵器市場の成長を促進します。ロシアのウクライナ作戦、米国と中国のデカップリング、イランとイスラエルの交流などの紛争により、各国はインフラ破壊やスパイ活動のためのツールの備蓄を余儀なくされている。さらに、PLA ハッカー、APT28、Lazarus Group などのグループによる脅威の高まりにより、ハイブリッド戦争ドクトリンの中でサイバー能力への投資の加速が余儀なくされています。さらに、商用エクスプロイトの急増により障壁が低くなり、執拗なネットワーク侵入に対抗するために防御割り当てが急増する一方で、小規模な企業でも競争できるようになります。

- Akamai によると、2026 年 3 月、イラン戦争の開始以来、銀行やその他の重要な企業を標的とした認証情報収集の試みと自動偵察トラフィックにより、サイバー犯罪が 245% 増加しました。さらに同社は、認証情報収集の試み (45%)、インフラストラクチャと公開されたサービスの広範なスキャン (52%)、分散型サービス拒否 (DDoS) 攻撃前の偵察 (38%) が大幅に増加していることに気づきました。

市場の制約

政府予算の制限が市場の重大な制約として機能する

財政圧力の中で各国がドローン、ミサイル、人員などの優先事項を監督する中、政府予算の逼迫がサイバー兵器市場の成長を妨げている。インドの2026年の防衛割り当ては、サイバーニーズにもかかわらず厳しい制限に直面しており、通常兵器やインフラとのトレードオフを強いられている。台湾は2025年に6.6%の歳出削減を実施し、サイバープラットフォームが削減され、中国のAIの脅威に対する備えが弱まった。さらに、世界的な政府機関は高コストの攻撃的なツールよりも即時サービスを優先しており、従来の調達によりイノベーションが遅れています。

市場機会

宇宙とサイバーの融合による新たな市場機会の創出

宇宙とサイバーの統合は、ジャミング、なりすまし、軍事的利益を目的とした地上ハッキングなどの衛星の弱点をターゲットにして、サイバー兵器市場を創出します。各国は、敵の ISR 衛星を盲目にしたり、紛争時に通信チャネルをハイジャックしたりするための軌道マルウェアを開発しています。さらに、ハッキングされたペイロードから漏洩した軍事データは実際のリスクを示しており、スターリンク規模のネットワークに対する高度なサイバーツールの需要を高めています。この軌道兵器は、サイバーと宇宙の原則を融合させた持続的で否定可能な攻撃の契約を促進します。

- 2026年4月、モスクワのスターリンクの代替として宣伝されたロシアの低軌道衛星通信技術「ゴネッツ」が、ウクライナのサイバー専門家によって攻撃された。数年にわたる諜報活動を通じて、専門家は機密性の高い内部文書を入手しました。 「ウクライナ過激派」分析グループ、第256サイバー攻撃部門は、共同CYBINT(サイバー・インテリジェンス)作戦を実行した。

市場の課題

法的不確実性が市場に大きな課題をもたらす

法的不確実性は、国際法に基づく開発、販売、展開を複雑にし、大きな課題を引き起こします。物理的な衝突を想定して作られた既存の国際法は、デジタル運用に明確に対処できていないため、開発者は自社の製品が主権規則や比例基準に違反しているかどうか確信が持てません。この曖昧さにより、際限のない内部レビューや法的相談が発生し、コストとスケジュールが膨らみます。たとえば、サイバー兵器を定義したり、Stuxnet などの特定のマルウェアを禁止したりする標準条約や国際条約は存在せず、サイバー戦争に関する国際法を解釈する 95 の規則を定めたタリンマニュアルの「jus ad bellum」と「jus in bello」の規則にはギャップが残っています。

セグメンテーション分析

武器の種類別

高い収益性と拡張性がランサムウェア/データ恐喝ツールの成長を促進

武器の種類に基づいて、市場はランサムウェア/データ恐喝ツール、ワイパー/破壊的マルウェア、スパイウェア/監視マルウェア、エクスプロイト キット/ゼロデイ配信ツール、ICS/OT 攻撃ツールに分類されます。

ランサムウェア/データ恐喝ツール部門は、Ransomware-as-a-Service (RaaS) モデルにおける実証済みの収益性と拡張性により、最大の市場シェアを占めると予想されています。これらのサブシステムは、アフィリエイト ネットワークを通じて定期的な収益を生み出し、特に 1 回限りのエクスプロイトを上回ります。

エクスプロイト キット/ゼロデイ デリバリー ツール セグメントは、予測期間中に 12.35% という高い CAGR で増加すると予想されます。

用途別

低リスクの性質がサイバースパイ活動と情報収集の優位性を高める

市場はアプリケーションに基づいて、サイバースパイ活動と情報収集、重要インフラストラクチャの混乱、軍事/防衛サイバー作戦、産業および経済破壊活動、金融恐喝とサイバー犯罪作戦などに分類されます。

2025 年には、サイバースパイ活動および情報収集部門が世界市場を支配していました。これらの作戦はステルス性の継続によって検出を回避し、破壊的な攻撃に伴う動的報復や世間の反発を回避するため、低リスクの性質によりサイバースパイ活動および情報収集分野の成長が促進されます。

重要インフラストラクチャの混乱セグメントは、予測期間中に 12.35% という高い CAGR で成長すると予測されています。

エンドユーザー別

防衛組織の高額な予算により、主要なエンドユーザーとなっている

エンドユーザーに基づいて、市場は防衛組織、諜報機関、国土安全保障/国内安全保障機関、法執行機関/専門サイバー部隊、国家サイバー司令部に分類されます。

防衛組織セグメントは、予測期間中に圧倒的なサイバー兵器市場シェアを目撃すると予想されます。防衛組織は、莫大な予算と攻撃能力に対する戦略的要請により、主要なエンドユーザー サブシステムとして優位に立っています。

諜報機関セグメントは、予測期間中に 12.37% という高い CAGR で成長すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ターゲット環境別

重要な戦略的価値の上昇により防衛/軍事システム部門が成長

対象環境に基づいて、市場は防衛/軍事システム、産業用制御システム (ICS) / OT、通信ネットワーク、輸送システム、スマートグリッド/ パワーシステム、その他。

防衛/軍事システム部門は、近代戦争における重要な戦略的価値により市場シェアを独占し、戦術的利益を大きくもたらす指揮統制ネットワークと兵器プラットフォームを収容しました。

さらに、通信ネットワークは調査期間中に 12.36% という高い CAGR で成長すると予測されています。

サイバー兵器市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北 アメリカ

North America Cyber Weapons Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に189億2,000万米ドルで圧倒的なシェアを維持し、2025年も209億7,000万米ドルで首位を維持した。北米は比類のない防衛費と技術的優位性によって市場を支配しており、米国国防総省は攻撃的なサイバー能力に年間 300 億米ドルを割り当てています。

米国のサイバー兵器市場

北米の強い貢献と地域内での米国の優位性を踏まえると、米国市場は分析的に2026年に約140億6,000万米ドルと概算でき、予測期間中のCAGRは約12.00%に相当します。米国は、USCYBERCOM の世界的攻撃ミッションと、自律型マルウェアと耐量子ツールに重点を置いた 250 億ドルの IT/サイバーセキュリティ予算を通じて、絶対的な優位性を保持しています。

ヨーロッパ

欧州は、予測期間中に11.84%という安定した成長率を記録し、全地域の中で2番目に高く、2026年には141億米ドルに達すると予測されている。欧州は、NATOのCCDCOEと国家コマンドを通じて集団的サイバー抑止を推進し、攻撃とタリンマニュアル遵守のバランスをとっている。フランスのANSSIとポーランドのサイバー部隊は、ウクライナ後のロシアのハイブリッド脅威に対する共有エクスプロイトを調達している。

英国のサイバー兵器市場

2026 年の英国市場は 46 億 3,000 万米ドルと推定され、調査期間中に 12.35% の CAGR を記録します。英国は、新しいサイバー司令部の下でサイバーと動的射撃を融合する、Strategic Defense Review のデジタル ターゲティング ウェブに 12 億 8000 万ドルを投資します。

ドイツのサイバー兵器市場

ドイツは2026年に約40億2000万ドルに達すると予測されている。同国のサイバー兵器の増加は、ウクライナ侵攻後のロシアのハイブリッド脅威に対するNATO最前線の緊急ニーズに起因している。ドイツ連邦軍の近代化では、バルト海シナリオにおける A2/AD の浸透と電磁支配のための永続的インプラントが優先されます。

アジア太平洋地域

アジア太平洋地域は、2026 年に 135 億 2,000 万米ドルに達し、3 番目に大きな地域になると推定されていると同時に、最も急速な成長を記録しています。この地域の急速な成長は、主権のあるサイバー部隊を必要とする米中の海洋競争の激化によって生じている。地域軍は、台湾有事のさなか、空母グループと極超音速防御をターゲットとしたモジュール型エクスプロイトを開発しています。

日本のサイバー兵器市場

2026 年に日本は 26 億 4,000 万米ドルに達すると推定され、予測期間中に 12.30% の CAGR を示します。 同国は、尖閣諸島周辺における人民解放軍のグレーゾーン強制に対抗し、2025年防衛力強化を通じてサイバー兵器を加速させている。 SDF は、NEC/富士通の研究開発を通じて列島線インプラントと海底ネットワーク攻撃を優先しています。

中国サイバー兵器市場

中国市場はアジア太平洋地域で最大の市場の一つになると予測されており、2026年の収益は約45億8000万米ドルと推定されている。中国は軍民融合を通じてサイバー兵器を拡大し、民間テクノロジーを国家スパイや破壊活動に動員している。人民解放軍の教義は、米国の太平洋基地に対する紛争前のネットワークアクセスのためにサプライチェーンを武器化する。

インドのサイバー兵器市場

インドは、中国/パキスタンからの国境サイバー侵入によって2026年に36億9,000万米ドルに達すると予想されており、インド固有の防衛サイバー庁の能力が必要となる。

世界のその他の地域

世界の残りの地域には、中東、アフリカ、ラテンアメリカが含まれます。ラテンアメリカは、特にブラジル、メキシコ、アルゼンチンで、LockBit や RansomHub などのランサムウェア ギャングや金融犯罪者の標的となっており、サイバー兵器の需要が高まっています。中東およびアフリカ地域は、国家支援による攻撃の脅威の増大によりエスカレートしています。 2026 年には、中東およびアフリカ市場とラテンアメリカ市場の評価額はそれぞれ 61 億 6,000 万米ドルと 38 億 4,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

政府と業界のパートナーシップがサイバー兵器市場の拡大を促進

サイバー兵器市場は依然として細分化されており、防衛要員、サイバーセキュリティの専門家、攻撃、スパイ活動、インフラストラクチャー破壊のニッチにわたるニッチエクスプロイト開発者を特徴としており、主要企業にはレイセオン、ノースロップ・グラマン、BAE システムズ、ブーズ・アレン・ハミルトン、イスラエルの NSO グループなどが含まれます。

防衛請負業者が AI 開発者、ゼロデイ マーケットプレイス、コマンド コントロールの専門家と協力して自律型マルウェア、永続的なバックドア、リアルタイム回避戦術を備えた適応型ワイパーを設計する中で、政府と業界のパートナーシップが競争環境を推進しています。 Raytheon および同様の企業は、国家サイバー司令部やチップ メーカーと提携して、統合された軍事アーキテクチャ内にモジュール型エクスプロイトを埋め込む一方、NSO グループは諜報機関や地域防衛軍と協力して、カスタマイズされた監視プラットフォームやランサムウェア展開システムを提供しています。

プロファイルされた主要なサイバー兵器企業のリスト

- レイセオンテクノロジーズ(私たち。)

- ノースロップ・グラマン(私たち。)

- ロッキード・マーティン(私たち。)

- BAEシステムズ(イギリス)

- ブーズ・アレン・ハミルトン(私たち。)

- NSOグループ(イスラエル)

- タレスグループ(フランス)

- L3ハリステクノロジーズ(米国)

- レイドス (米国)

- パロアルトネットワークス(私たち。)

主要な産業の発展

- 2026 年 2 月:サイバー防衛分野での連携をさらに進めるため、インドラ・グループとレオナルドは、欧州、NATO、その他の潜在力の高い市場全体でのグローバルな展開を協力して特定し、拡大することを目的とした覚書(MoU)に署名した。

- 2026 年 1 月:Seekrは、陸軍戦闘能力開発司令部航空・ミサイルセンター(DEVCOM AvMC)の兵器システムの「サイバー、システム、任務の脆弱性」を発見するためにエージェントAIを使用する契約を米陸軍から受けたと発表した。契約金額については明らかにされていない。

- 2025 年 11 月:VENIN フルスペクトラム サイバー デジタル アクセラレータは、General Dynamics の一部門である General Dynamics Information Technology (GDIT) によって導入されました。同社は、政府機関が対処しなければならないサイバーリスクの変化に対応するためのツール、テクノロジー、ソリューションを迅速に提供していきます。

- 2025 年 5 月:人民解放軍 (PLA) の包括的な軍事教義の重要な要素として、中国のサイバー戦争戦略は宇宙にまで広がっています。敵の宇宙拠点に干渉するために、人民解放軍の戦略支援軍 (PLASSF) は宇宙、サイバー、電子戦の能力を組み合わせることを担当しています。

- 2024 年 10 月:クライアントの防衛および国家安全保障の分野での任務をサポートするため人工知能Peraton Labs は、自律システム、ネットワーキング、C5ISR、電子戦、サイバー防衛と運用の分野で、高度な技術、研究、開発、エンジニアリング サービスに関して総額 1 億米ドル近くの契約を獲得しています。

レポートの範囲

世界のサイバー兵器市場調査レポートには、含まれるすべてのセグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術進歩の概要、規制環境、ポーターのファイブフォース分析、会社概要、主要な合併・買収、改修プログラムなど、主要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展についても詳しく説明します。このレポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.80% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 武器の種類、用途、エンドユーザー、対象環境、地域別 |

| 武器の種類別 |

|

| アプリケーション別 |

|

| エンドユーザー別 |

|

| ターゲット環境別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 548 億 3,000 万米ドルで、2034 年までに 1,485 億 7,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 209 億 7,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に11.80%のCAGRを示すと予想されます。

武器の種類別に見ると、ランサムウェア/データ恐喝ツール部門が市場を支配すると予想されます。

地政学的な緊張の高まりが市場の成長を促進すると予想されます。

レイセオン、ノースロップ・グラマン、BAE システムズ、ブーズ・アレン・ハミルトン、イスラエルの NSO グループは、世界市場における主要企業の数少ないです。

北米は最大のシェアを保持し、2025 年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート