バンキング・アズ・ア・サービス市場規模、シェア及び業界分析:サービス別(コアバンキング・口座管理、決済・送金、カード発行・処理、融資・クレジット、その他)、導入形態別(パブリッククラウド、プライベートクラウド)、業界別(Eコマース・マーケットプレイス、モビリティ・ギグエコノミー、小売、旅行・運輸、医療、その他)、地域別予測(2026-2034年)

サービスとしての銀行の市場規模と将来展望

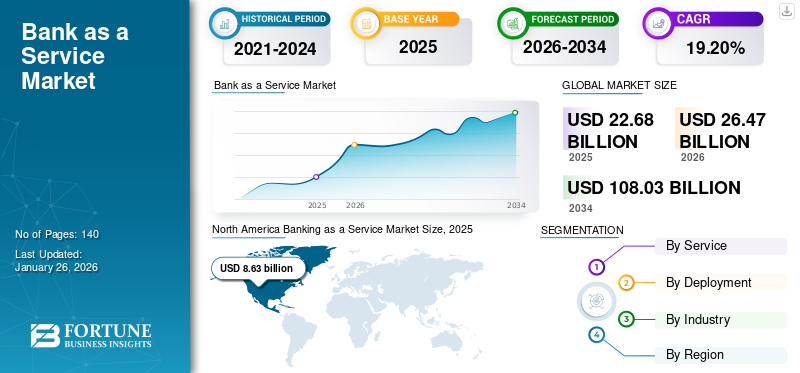

世界のバンキング・アズ・ア・サービス市場規模は、2025年に226億8,000万米ドルと評価された。市場は2026年の264億7,000万米ドルから2034年までに1,080億3,000万米ドルへ成長し、予測期間中に19.20%のCAGRを示すと予測されている。北米は2025年に38.10%のシェアで世界市場を支配した。

Banking as a Service は、認可を受けたさまざまな金融機関が銀行インフラストラクチャと規制されたサービスをサードパーティ企業にアウトソーシングするビジネス モデルです。 API を介して認可された銀行やフィンテックと統合することで、銀行以外の企業が金融商品やサービスを提供できるようになります。

急速なデジタルシフト、組み込み金融ニーズの高まりにより市場は着実に成長しており、オープンバンキング規制と費用対効果の高いソリューションの需要。消費者はパーソナライズされた統合された金融商品を選択しており、市場の急速な成長につながっています。

主要企業は、市場競争を維持するために、フィンテック企業と銀行との提携、新興市場を獲得するための世界的拡大、AP プラットフォームなどの先端技術への投資などの戦略を採用しています。有名なプレーヤーとしては、Tookitaki Holding Pte. Ltd. が挙げられます。 Ltd、Finastra、Marqueta、Stripe, Inc.、Solaris SE、および Mambu。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のBaaS(Banking as a Service)市場:主要インサイト

- 2025年の市場規模:226億8000万米ドル

- 2026年の市場規模:264億7000万米ドル

- 2034年までの市場規模予測:1,080億3,000万米ドル

- 年平均成長率:2026年~2034年で19.20%

- 北米は2025年に38.10%のシェアを占め、バンキング・アズ・ア・サービス市場を席巻した。

- パブリッククラウド分野は、2026年には78.35%の市場シェアを占めると予測されている。

- 決済・送金分野は、68億4000万米ドルの収益で市場を牽引すると予測されている。

北米

北米は2025年に86億3000万米ドルの収益を上げ、世界市場における主導的な地位を維持した。

ヨーロッパ

欧州は2025年に61億7000万米ドルを市場に貢献し、世界市場の27.20%を占め、2026年には70億3000万米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に54億7000万米ドルの収益を上げ、世界市場シェアの24.10%を占め、2026年には65億1000万米ドルに達すると予測されている。

私たち

米国におけるバンキング・アズ・ア・サービス市場は、2026年までに81億5000万米ドルに達すると予測されている。

日本

日本市場は、クラウドベースのバンキングプラットフォームや組み込み型金融ソリューションの導入拡大に伴い、着実な成長を遂げている。

続きを読む

市場力学

市場の推進力

組み込みチャネルによる顧客獲得コストの削減が市場の発展を促進

組み込みの金融チャネルを通じて達成される顧客獲得コスト (CAC) の低下は、サービスとしての銀行業務市場の成長を顕著に促進します。オンライン チェックアウト、ギグ エコノミー プラットフォーム、給与システムなどの既存の顧客エクスペリエンスに金融商品を直接導入することで、企業は莫大なマーケティング費用をかけることなく、エンゲージメントの高いユーザーを伝えることができます。これらのエンドユーザーは非常にアクティブであり、プラットフォームに依存しているため、コンバージョン率の増加につながります。

さらに、組み込み金融は、貴重なファーストパーティの洞察へのアクセスを提供し、企業が銀行業務 (カスタマイズされた) 製品/サービスを提供し、顧客維持を強化し、生涯価値を高めることを可能にします。これにより、LTV/CAC 比率が向上し、持続可能な成長に貢献し、従来の金融機関や金融機関にとって組み込み型金融の効果的な戦略が可能になります。フィンテックbaasモデルを採用。

市場の制約

規制の断片化とオンボーディング/AMLの負担が市場の成長を妨げる

市場に対する主な制約の 1 つは、さまざまな地域にわたる規制の細分化です。金融規制は国によって異なる傾向があり、そのため世界中で活動する市場参加者にとって障害となっています。さまざまなライセンスのニーズ、コンプライアンス フレームワーク、データ保護法により、コストが増大し、複雑さが増し、拡張性が制限されます。

さらに、オンボーディングとマネーロンダリング対策 (AML) の義務も、運用上の大きな負担となります。さまざまな要件が要求されるため、多くの場合、顧客のオンボーディングのプロセスが短縮され、運用コストが増加し、管理作業負荷が増加します。

市場機会

サービスとしての自動化されたコンプライアンスの拡大により、有益な成長機会がもたらされる

サービスとしての自動化されたコンプライアンスは、大きな市場機会をもたらします。企業の規制上の負担に効果的に対処します。自動化された KYC、トランザクション監視、規制報告 API はコンプライアンス プロセスを合理化する傾向があり、手動の作業負荷と人的エラーが軽減されます。これらのテクノロジーにより、リアルタイムのリスク管理、より正確な監査証跡、より迅速なオンボーディングが可能になり、企業の信頼と業務効率が向上します。

規制検査の強化に伴い、自動化された統合コンプライアンス ツールの需要が高まっています。このようなソリューションを組み込んだサービスとしてのバンキング プラットフォームは、コストを削減し拡張性を高めながら、シームレスで準拠したサービスを提供します。

サービスとしての銀行の市場動向

API ファースト スタックを介した組み込み金融への急速な移行が顕著な市場トレンドとして浮上

市場を再形成する重要なトレンドは、API ファースト アーキテクチャによって可能になる組み込み金融への急速な移行です。企業は現在、さまざまなサービスを統合しています。デジタルバンキング融資、支払い、デジタルウォレットなどのサービスをモジュラー API 経由でプラットフォームに直接取り込むことができます。これにより開発時間が動的に短縮され、製品の発売期間が数か月から数週間に短縮されます。

さらに、さまざまな金融機能をシームレスに統合することで、ユーザー エンゲージメント、利便性、ロイヤルティが向上すると同時に、金融サービスの収益化を通じて新たな収益源が追加されます。より多くの非金融企業が根付いた金融を採用するにつれ、準拠性、拡張性、カスタマイズ可能な BaaS ソリューションの必要性が高まっています。

[ヴァレーガイヤ]

セグメンテーション分析

サービス別

さまざまな分野にわたる決済および送金サービスの需要の増加がセグメントの成長を促進

サービスに基づいて、市場はコアバンキングと口座、支払いと送金、カード発行と処理、融資とクレジットなどに分類されます。

2024 年には、決済および送金部門がサービスとしてのバンキング市場で最大のシェアを占め、収益は 68 億 4,000 万米ドルとなりました。また、支払い、送金、ウォレットなどのさまざまなケースでこれらのサービスの利用が増加したため、このセグメントは 2024 年に 20.8% という最高の CAGR を維持しました。これらは API を通じて簡単に組み込むことができ、融資に比べて必要な銀行ライセンスが少なくなります。このセグメントの成長を促進するその他の顕著な要因としては、RTP や UPI などのダイレクト レールの進歩、零細商店からクリエイター経済に至るまでの高額な支払いプラットフォーム、国境を越えた取引の急増などが挙げられます。

展開別

パブリック クラウド セグメントの成長を促進するために API ネイティブの導入を拡大

市場は、展開に基づいてパブリック クラウドとプライベート クラウドに分けられます。

このうち、パブリック クラウド セグメントは、2024 年の収益シェアが 150 億 5,000 万米ドルで市場を独占しています。また、2024 年の CAGR は 19.6% と急速に成長しています。この成長は、API ネイティブの導入の増加とコンプライアンス ツールの需要の増大に起因すると考えられます。これにより、柔軟なスケーリングが提供され、プライベートまたはオンプレミスのセットアップと比較して総コストが削減されます。 さらに、クラウド データや AI サービスの採用の増加、ソブリン クラウド オプションおよびグローバル アベイラビリティ ゾーンによる規制の緩和。

業界別

商品総量の拡大により、電子商取引およびマーケットプレイス部門の成長が強化される

業界に基づいて、市場は電子商取引とマーケットプレイス、モビリティとギグエコノミー、小売、旅行と交通、ヘルスケアなどに分類されます。

電子商取引およびマーケットプレイス部門は、2024 年に売上高 57 億 8,000 万ドルで最高の市場シェアを保持しました。この成長は、エスクロー、分割支払い、大規模なKYB、統合チェックアウトまたはファイナンスを要求する総商品量の増加によるものです。さらに、ユーザーの利便性、業務効率、収益増加により、この部門の成長が促進されます。

その結果、モビリティおよびギグエコノミー部門は、2024 年に 23.6% という最高の CAGR を記録しました。この成長は主に、従業員への定期的な支払い、即時収入へのアクセス、カードやウォレットを含む取り組みのアプリへの統合によって推進されました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サービスとしての銀行市場の地域見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

北米地域は、サービスとしてのバンキング市場を独占し、2024 年の収益は 72 億 8,000 万米ドル、2023 年には 62 億 1,000 万米ドルでした。この成長は、地域全体の成熟したスポンサー銀行エコシステムの存在によって推進されています。さらに、主に米国全土でのカードベースの支出の増加、有利なパートナーシップの枠組み、フィンテック資金調達が市場の成長に貢献しています。米国は北米市場をリードしており、2025 年の収益シェアは 68 億 6,000 万米ドルと予想されています。

ヨーロッパ

欧州の BaaS 市場は大幅に成長しており、2025 年には 61 億 7,000 万米ドルの収益シェアに貢献すると見込まれています。これは、強力な規制支援、広範なフィンテックの導入、急速な進歩によるものです。デジタル変革。さらに、英国、ドイツ、フランスは市場の成長に大きく貢献している国は少なく、2025年までにそれぞれ13億1,000万米ドル、10億7,000万米ドル、6億6,000万米ドルの収益シェアが見込まれています。

アジア太平洋地域

アジア太平洋地域は、2025 年に 54 億 7,000 万米ドルの収益シェアを保持すると予測されており、22.0% という最大の CAGR で成長しました。この地域的な成長は、中国、インド、東南アジア、日本にわたる主要市場におけるリアルタイム/QR 決済レール、スーパーアプリ、巨大なアンダーバンクセグメント、およびプロデジタルガイドラインの急速な増加によるものです。インドと中国は、2025 年にそれぞれ 13 億 1,000 万米ドルと 14 億 4,000 万米ドルの収益シェアに貢献すると予想されます。

南米、中東、アフリカ

南米と中東・アフリカの市場は、フィンテックエコシステムの成長、急速なデジタル化、スマートフォンの強力な普及により、2025年にはそれぞれ11.08米ドルと13.2億米ドルのシェアを獲得すると予想されています。さらに、GCC 諸国の市場シェアは 2025 年までに 5 億 5,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業のイノベーションと新製品への注目の高まりが市場での支配的な地位につながる

サービス業界としての世界的な銀行業務は非常にダイナミックであり、フィンテック企業、従来の銀行、テクノロジープロバイダーが混在しています。市場で活動している主要企業にはTookitaki Holding Pte. Ltd.が含まれます。 LTD、Finastra、Marqueta、Stripe, Inc.、Solaris SE、Mambu など。これらの企業は、さまざまな金融サービスのシームレスな統合を可能にする API 主導のプラットフォームを提供しています。

プロファイルされたサービスとしての主要な銀行会社のリスト:

- トキタキ ホールディング Pte.株式会社(シンガポール)

- フィナストラ(イギリス)

- マルケタ (アメリカ)

- 株式会社ストライプ(アイルランド)

- Solaris SE (ドイツ)

- マンブ(オランダ)

- オープンペイド (英国)

- クリアバンク(イギリス)

- グリーンドットコーポレーション(米国)

- ウィーバー (イギリス)

- ウォルターズ・クルーワー(オランダ)

- アドバペイ (エストニア)

- オリバー・ワイマン(アメリカ)

主要な業界の発展:

- 2025 年 7 月には、サファリコム・エチオピアのモバイルマネープラットフォームM-Pesaとアワッシュ銀行は、顧客がウォレット残高が少ない場合でもM-Pesa取引を完了できる当座貸越サービスを皮切りに、デジタル金融商品を展開するための戦略的パートナーシップを締結した。

- 2025年5月に, オラクルは、個人金融機関の融資および回収プロセスの最新化を支援することを目的とした新しいクラウドサービスを導入しました。新たに開始されたOracle Banking Retail Lending Servicing Cloud ServiceとOracle Banking Collections Cloud Serviceは、金融組織の業務効率とリスク管理を強化するように設計されています。

- 2025年4月に、最も歴史があり、最も流動性が高く安全な暗号通貨取引所の 1 つである Kraken は、ネオバンク、フィンテック、従来の銀行向けの新しい Crypto-as-a-Service (CaaS) ソリューションであり、クライアントに暗号通貨への直接アクセスをシームレスに提供する Kraken Embed の立ち上げを発表しました。

- 2025 年 4 月には、PNC銀行は、 暗号通貨Coinbaseとの新たに確立されたパートナーシップを通じて顧客にサービスを提供することは、最近の連邦暗号通貨法案の署名に続く重要な動きを示しています。

- 2024年12月, BNPパリバの証券サービス事業は、金融データテクノロジーソリューションの市場リーダーであるNeoXamの投資データソリューション(IDS)を活用し、投資バリューチェーン全体にわたる顧客の意思決定をサポートする、新しい取引後データ管理サービスの開始を発表しました。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、サービスとしての銀行市場の動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 研究期間 | 2021-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026~2034年 |

| 成長率 | 2026年から2034年までのCAGRは19.20% |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値(10億米ドル) |

| セグメンテーション |

サービス別

展開別

業界別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に264億7000万米ドルに達し、2034年までに1080億3000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)19.20%で着実な成長を示すと予想される。

組み込みチャネルの成長による顧客獲得コストの削減が市場の成長を促進します。

トキタキ ホールディング Pte. Ltd、Finastra、Marqueta、Stripe, Inc.、Solaris SE、および Mambu は、市場のトッププレーヤーの一部です。

北米は2025年に38.10%のシェアで世界市場を支配した。

北米は2025年に86億3000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。