サーモバリック弾薬市場規模、シェア及びロシア・ウクライナ戦争分析、爆発混合物別(液体混合物、固体混合物、先進複合材料)、弾薬タイプ別(ロケット、ミサイル、航空爆弾、砲弾、手榴弾その他)、 プラットフォーム別(携帯兵器、装甲車両、榴弾砲、迫撃砲、固定翼航空機、その他)、誘導システム別(非誘導、レーザー誘導、GPS/INS誘導、赤外線(IR)/電気光学(EO)/TV誘導、その他)、射程別(近距離(500m未満)、 短距離(500m~5km)、中距離(5km~70km)、その他)、および地域別予測、2026-2034年

主要市場インサイト

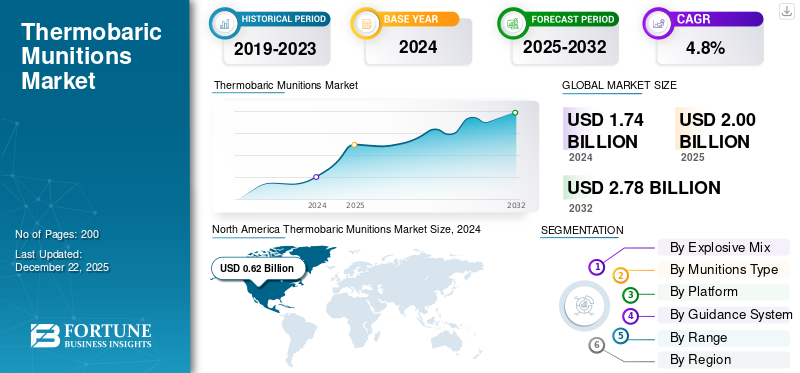

世界の熱圧弾薬市場規模は2025年に20億米ドルと評価され、2026年の22億米ドルから2034年までに29億5,000万米ドルに成長すると予測されており、予測期間中のCAGRは3.75%です。北米は2025年に市場シェア35.60%を占め、熱圧弾薬市場を牽引しました。

熱圧式弾薬は、過圧と熱効果によって損傷と危害を与えるように設計された兵器である。熱圧爆弾、真空爆弾、エアロゾル爆弾とも呼ばれる。従来の爆発物とは異なり、燃料容器と2つの独立した爆発薬で構成される。ロケットやミサイルの弾頭として配備可能である。着弾時、最初の爆発薬が容器を開き、燃料混合物を雲状に拡散させる。この雲は密閉されていない構造物に浸透する。続く爆発薬がこの雲に点火し、巨大な火球、強力な爆風、周囲の酸素を枯渇させる真空状態を発生させる。

ロステック、ナムモAS、ノリンコ、中国航天科工集団(CASIC)といった市場主要企業は、サーモバリック弾頭を搭載した先進兵器の開発を継続している。例えばロステックは、RPG-7ロケットランチャー用熱圧式燃料爆発弾頭を搭載したTBG-7Vロケットを製造している。これは都市部や山岳地帯において、掩蔽壕や建物に潜伏する敵兵を含む要員を、高熱と爆風過圧の組み合わせで無力化することを目的としている。さらに、アルマコJSCやトラヤル社など、爆弾や手榴弾に燃料空気爆薬技術を採用するメーカーも市場に存在している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

熱爆弾市場:主なポイント

- 2025年の市場規模:20億米ドル

- 2026年の市場規模:22億米ドル

- 2034年の予測市場規模:29億5,000万米ドル

- CAGR(年平均成長率):2026年~2034年に3.75%

- 2025年に北米がサーモバリック弾薬市場を35.60%のシェアで支配しました。

- 液体混合物セグメントは、2026年に世界市場の72.31%を占めると予測されています。

- ミサイルセグメントは、2026年に32.16%の市場シェアを占めると予想されています。

北米

北米の市場規模は2025年に7億1,000万米ドルとなり、2026年には7億8,000万米ドルに達すると予測されています。

欧州

欧州の市場規模は2025年に5億7,000万米ドルであり、2026年には6億4,000万米ドルに成長すると見込まれています。

アジア太平洋

アジア太平洋地域の市場規模は2025年に4億2,000万米ドルとなり、2026年には4億6,000万米ドルに達すると予測されています。

米国

米国のサーモバリック弾薬市場は、2026年までに7億3,000万米ドルに達すると予測されています。

日本

日本のサーモバリック弾薬市場は、2026年までに6,000万米ドルに達すると予測されています。

続きを読む

日本のサーモバリック兵器市場インサイト

安全保障環境の変化を背景に、日本では兵器技術に関する研究と議論が進む中、サーモバリック兵器の特性にも関心が寄せられています。特殊な爆発特性を持つこれらの兵器は、防衛戦略や装備研究の文脈で技術的理解が求められる領域です。防衛政策および安全保障への関心が高まる日本において、関連技術は慎重に検討されるべきテーマとなっています。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争は熱爆薬弾薬市場に重大な影響を与えている。戦況が激化する中、市街地や要塞化された地域における熱爆薬などの高威力兵器への需要が増加している。これらの兵器は掩蔽壕の破壊や閉鎖空間への攻撃に極めて有効であるため、戦争に関与する各国でますます使用されている。さらにロシアは、敵兵員やインフラを攻撃するためにこれらの弾薬を広く配備している。例えば2025年5月、ロシア軍は熱圧弾頭を搭載したドローンを投入し、ウクライナ北東部のハリコフ市に対して大規模攻撃を実施した。ロシアのドローンは爆風衝撃と高温雲を発生させる熱圧式弾薬を搭載していた。

加えて、各国は熱圧式兵器を含む弾薬の生産を劇的に増加させている。例えば、2024年10月時点で、ウクライナは2024年前半の弾薬生産量が2022年比で25倍に達した。さらに2025年5月には、ウクライナ国防省が移動式攻撃システム「クランパス」の作戦使用を認可した。同プラットフォームは反応式熱圧弾発射装置を搭載し、攻防両面の作戦を想定している。したがって、戦争は市場を再構築し、サーモバリック兵器などの高爆発性物質に対する全体的な需要を増加させている。

サーモバリック弾薬市場の動向

ドローンプラットフォームへのサーモバリック弾頭統合が主要な市場動向

サーモバリック兵器は、航空機、車両、モーターなど様々なプラットフォームに統合されている。サーモバリック弾頭の無人航空機 (UAVs)や戦術ドローンへの熱圧弾頭統合が増加している。現代の戦争や紛争に関わる国々は、精度向上と破壊力増大のため、熱圧弾頭装備ドローンの採用を拡大している。熱圧ドローンの使用は防衛軍に優位性を与え、要塞化された構造物、バンカー、トンネル、閉鎖された敵陣地を標的とする能力を提供する。

さらに、各国は高威力の攻撃手段を得るため、サーモバリック無人航空機の開発と導入に投資している。例えば2024年3月、ロシアはウクライナで攻撃効果を高めるためサーモバリック弾頭を搭載した改良型ゲラン-2攻撃ドローンを配備した。ウクライナ、ロシア、シリアなどの地域紛争では、敵のインフラや要員を攻撃するためにサーモバリック装備ドローンが使用されている。例えば、 ウクライナはロシア占領下の建物や要塞に対し、より大型のサーモバリック弾頭を搭載したFPV(ファーストパーソンビュー)ドローンの発射を計画している。サーモバリック弾頭の使用は、壕や建物に避難する個々の兵士を効果的に標的とする上でFPV操縦者に優位性をもたらす。したがって、柔軟かつ致死性の高い戦場戦略としてドローンの使用が増加するにつれ、サーモバリック弾薬の需要も増加すると予想される。

市場動向

市場推進要因

地政学的緊張の高まりと都市戦における熱圧弾薬の需要増加が市場成長を促進

近年の急速に変化する地政学的状況は、先進兵器および弾薬システムの使用を促進している。世界的な地政学的緊張の高まりの中で、サーモバリック兵器は戦略的重要性をますます増している。防衛予算の増加に伴い、各国はサーモバリック兵器の生産と調達への投資に注力する可能性がある。

さらに、イスラエルのガザ作戦やシリア・イラクにおける持続的な不安定化を含む中東地域の緊張は、こうした兵器の需要をさらに加速させるシナリオの一例である。サーモバリック兵器は閉鎖空間において著しい過圧効果を発揮する。現在、密集戦闘地域における戦術的資産として検討が進められている。加えて、インド・中国国境の緊張もアジア太平洋地域における防衛調達増加の一因となっている。域内諸国は防衛能力向上のため、サーモバリック弾薬の研究・開発・試験に投資している。例えば2025年4月、中国の科学者らは熱分解原理で損傷を与える新型非核爆発装置の試験を実施した。このように、テロ脅威の高まりと地政学的緊張の増大が各国に高効率弾薬の採用を促しており、これがサーモバリック兵器の需要を牽引すると予想される。

市場の制約要因

先進熱圧式弾薬の高い開発コストが市場成長を阻害

市場の大きな制約要因は、熱圧式兵器の単位当たりの高コストである。この高コストが熱爆薬兵器の開発、普及、調達を制限している。予算の限られた一部の国々は、高コストを理由に熱爆薬兵器ではなく従来型弾薬の開発を優先している。熱爆薬兵器は、その特殊な設計と兵器設計に使用される先進的な爆発物により、従来型弾薬よりも高価である。

さらに、これらの兵器を効率的に使用するための精密発射装置やプラットフォームシステムの必要性も、市場の成長を阻害すると予想される要因である。したがって、多くの国々は代替となる費用対効果の高い兵器への投資に傾いており、これは予測期間中の熱爆薬弾薬市場の成長を妨げると予想される。

市場機会

防衛支出の増加と弾薬投資が成長機会を牽引

世界各国は、軍隊の近代化と監視能力の強化を目的として防衛予算を増加させている。防衛支出は近年著しい増加を見せている。例えば、防衛予算は2023年の2.24兆米ドルから2024年には2.7兆米ドルに達し、9.4%の成長率を示した。さらに、アジア、中東・北アフリカ、欧州などの地域では、高まる地政学的緊張と安全保障上の脅威への対応として、大幅な予算増額が行われている。

世界中で発生する紛争、領土問題、国境を越えた緊張の高まりは、各国政府に国家安全保障強化のため、先端技術や弾薬の近代化への巨額投資を促している。例えば2024年3月時点で、欧州連合(EU)委員会は防衛産業強化に焦点を当てた弾薬生産加速のため、5億3720万米ドルの予算配分を発表した。さらに2024年には、リライアンス・インフラストラクチャー社が10年間で11億9000万米ドルを投じ、弾薬と小型武器の生産促進を図る計画を明らかにした。したがって、地政学的不安定と国境緊張による防衛予算の増加は、予測期間中の市場成長に大きな機会をもたらすと予想される。

市場の課題

厳格な国際規制と人道的懸念が市場にとって重大な課題となる

サーモバリック爆弾は、都市部や開けた環境において壊滅的で効果的です。バンカーやその他の地下施設を貫通する能力を持ち、敵軍の酸素供給を減少させます。この兵器は極めて効果的で精密ですが、その使用は国際的に厳しく監視されています。明確に禁止されているわけではありませんが、民間人と戦闘員を区別できない兵器の使用はジュネーブ条約で禁じられています。

熱圧兵器は、人口密集地での使用が民間人に重大な危害をもたらすため、重大な課題も生じさせる。熱圧兵器の採用は倫理的懸念や反対意見を引き起こすと予想される。これは各国防衛予算を通じた熱圧兵器調達への投資に影響を与えると見込まれる。したがって、こうした外交的圧力や使用の法的複雑性は、市場成長に重大な障壁となる可能性がある。

セグメンテーション分析

爆発混合物別

固体混合物セグメントが最大の市場シェアを占める(保管・取り扱いの容易さによる)

爆発混合物に基づき、市場は液体混合物、固体混合物、および先進複合材料に分類される。

固体混合物セグメントが熱圧式弾薬市場で最大のシェアを占めた。このセグメントは、保管と取り扱いが容易であることから、武器設計における固体熱爆薬化合物の使用が増加しているため、市場を支配しています。さらに、固体混合物は、さまざまな手持ち式発射装置、手榴弾、および空中投下型弾薬に広く利用されています。固体混合物を使用した熱爆薬兵器は、安定した粉末燃料と酸化剤の混合物を含んでおり、長期間にわたって効果的に保管することができます。AGM-114N ヘルファイアミサイルは、ロッキード・マーティン社が製造する最も著名な戦術兵器のひとつです。熱爆薬弾頭を備えたその変種は、装薬ケーシングと PBXN-112 爆薬の間に、ポリテトラフルオロエチレンと混合した固体フッ素化アルミニウム粉末を層状に挟んだ構造となっています。

爆風効率と熱出力を改善するための研究開発の増加により、予測期間中は、先進複合材料セグメントが最も急速に成長すると予想されます。例えば、DRDO は、高エネルギー材料研究所 (HEMRL) で爆弾用の爆発性組成物 PBTE 201 を開発しました。TB 配合の PBTE 201 は、固体爆発性粒子がポリマーマトリックスに分散した複合材料です。このような研究開発の増加により、このセグメントの成長が促進されることが期待されています。

軍需品タイプ別

熱圧弾頭統合によりミサイルセグメントが最大シェアを占める見込み

軍需品タイプに基づき、市場は以下に分類される: ロケット、ミサイル、航空爆弾、砲弾、手榴弾、その他に分類される。その他には、無反動砲弾、魚雷/深度爆弾、迫撃砲弾、その他の弾薬が含まれる。

ミサイルセグメントは、世界市場において主要な弾薬タイプであり続けると予測される。破壊効果を生み出し、人的被害やインフラ損傷を引き起こすため、サーモバリック弾頭がミサイルシステムに統合されるケースが増加していることから、同セグメントは最大のシェアを占めている。これにより防衛軍は、敵部隊やインフラを破壊するための長距離精密攻撃能力と強力な爆風効果を備えた兵器を入手できる。各種主要ミサイルは、高爆発性サーボリック混合物で構成された弾頭の搭載によりサーボリック型へ改造されている。

例えば、9M133コルネットはロシアのKBP計器設計局が設計・開発した対戦車誘導ミサイルである。その仕様の一つは射程延長と改良型サーボバリック弾頭を備えている。さらに、精密誘導弾薬への需要増加に伴うミサイルのさらなる進化が、予測期間中のセグメント成長を牽引すると見込まれる。例えば、2025年5月にロステックはコルネット-EM対戦車誘導ミサイルシステムの大幅なアップグレードを発表した。改良型では単一乗員が最大3基の発射装置を同時に遠隔操作可能となった。 手榴弾セグメントは、特殊部隊や市街戦部隊による携帯型熱圧式手榴弾への関心の高まりから、予測期間中最も高いCAGRで成長すると推定される。例えば2023年2月には、 ウクライナ軍がブルガリア製熱圧式手榴弾RTB-7MAを旧ソ連製RPG-7グレネードランチャーで使用する様子が確認された。テロ対策の強化や世界各地での継続的な戦争が、熱圧式手榴弾の開発と採用を促進している。例えば、バルカン・ノボテフ社などの企業は、敵の兵員や要塞化された構造物、装甲車両および軽装甲車両に爆発的損害を与えるよう設計された熱圧式手榴弾TG-1を含む、先進的な熱圧式手榴弾の製造に携わっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

機動性と柔軟性により装甲車両が最大の市場シェアを占める

プラットフォーム別では、市場は携帯式兵器、装甲車両、榴弾砲、迫撃砲、固定翼航空機、ヘリコプター、無人航空機(UAV)、艦艇に分類される。

装甲車両は、様々な弾薬システムによる高い機動性を防衛部隊に提供するため、市場で最大のシェアを占める。さらに、機動性により安定した発射プラットフォームを提供し、複数の弾薬の迅速な配備を可能にするとともに、発射後の再配置という利点も有する。多くの国がサーモバリック弾薬発射用の地上プラットフォーム開発に多額の投資を行っている。例えば、2025年5月、ウクライナ国防省(MOD)は、国内開発のサーモバリック弾頭搭載型無人地上車両(UGV)の使用を承認した。こうした動向は、サーモバリック兵器発射用装甲車両の需要拡大につながると予想される。

精密攻撃の必要性が高まり、リスク低減が求められる中、UAVセグメントは最も急速に成長すると予測される。熱爆薬弾のプラットフォームとしてのUAVは、付随的損害を最小限に抑えつつ敵インフラを破壊するのに有効である。さらに、市街戦シナリオでは、建物や要塞化された陣地に潜伏する敵戦闘員を無力化するのに極めて効果的であるため、熱爆薬弾発射プラットフォームとしてUAVが優先的に採用されている。

誘導方式別

非誘導セグメントが市場をリード、安価でシンプルな誘導方式であるため

誘導方式に基づき、市場は非誘導、レーザー誘導、GPS/INS誘導、赤外線(IR)/電気光学(EO)/TV誘導、対放射(ARM)、有線誘導/SACLOSに分類される。

非誘導セグメントは、ロケット推進式手榴弾、砲弾、迫撃砲弾、その他の弾薬などのレガシーシステムに広く採用されているため、市場で最大のシェアを占めています。非誘導兵器システムは安価で製造が容易であり、高度な照準システムへのアクセスが限られている国々で広く使用されています。さらに、非誘導システムは最近の都市戦や低コストの特殊部隊作戦にも配備されています。RPO-Aシュメルはロステック(ロシア)が製造する代表的なロケット推進式サーモバリック兵器の一つであり、その誘導システムは無誘導である。

赤外線/電気光学(IR/EO)誘導セグメントは、特にドローンやスマートミサイルからの熱圧兵器における精密攻撃能力への需要増加に伴い、最も急速に成長するセグメントと見込まれている。IR/EO誘導システムは全天候・昼夜を問わない目標捕捉を可能にし、戦闘中の適応性を高める。都市戦闘において隠れた脅威や移動目標を捕捉するのに有用である。

射程別

短距離(500m~5km)セグメントが市場を牽引:付随的損害が少なく標的精度が高いことが要因

射程距離に基づき、市場は至近距離(500m未満)、短距離(500m~5km)、中距離(5km~70km)、長距離(70km~300km)、超長距離(300km超)に分類される。

短距離(500m~5km)セグメントが市場を支配している。これは、都市戦や現代の紛争において短距離弾薬の需要が増加しているためである。サーモバリック兵器は、短距離弾薬を必要とする建物、掩体、トンネル、閉鎖空間への攻撃に効果的である。さらに、人道法や規制により、長距離サーモバリック弾薬は防衛軍がその効果を制御しにくいため使用が困難な場合があります。一方、短距離弾薬は精密な標的指定が可能で、無差別被害のリスクを低減します。加えて、短距離サーモバリック弾薬は比較的安価で地上での迅速な配備が可能であり、これが需要を牽引すると予想されます。

長距離(70km~300km)セグメントは最も急速に成長すると予測される。長距離サーモバリック兵器は、深く埋設された掩蔽壕や強固な敵インフラを破壊するため、将来的に急速に採用される可能性がある。さらに、サーモバリック弾頭を他の長距離ミサイルに統合する可能性も、長距離サーモバリック弾薬の利用拡大を促進すると予想される。

サーモバリック兵器市場:地域別展望

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカを対象に市場調査を実施しています。

北米

North America Thermobaric Munitions Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は現在、最大の市場シェアを占めています。北米は、BAE システムズ、ノースロップ・グラマン社、ロッキード・マーティン社などの主要防衛企業が存在することから、弾薬生産の主要地域となっています。さらに、米国などこの地域の各国では、防衛予算の増加と弾薬生産への巨額の投資が見られます。例えば、米国国防総省(ペンタゴン)は、ミサイルおよび軍需品の生産に 3,060 万米ドルを支出することを目指しており、これは 2023 年のミサイルおよび軍需品の支出額と比較して 12% の増加となります。このような弾薬支出の増加に伴い、米国は、熱爆薬などの、より大きな衝撃力と精度を備えた先進的な兵器に投資する可能性がある。さらに、防衛予算の増加により、米国などの国々は、燃料空気爆薬や熱爆薬弾頭など、特殊な弾薬の備蓄と近代化を拡大している。

欧州

欧州では、防衛予算の増加と戦争・将来の紛争に向けた防衛能力強化の需要拡大を背景に、市場が急速に成長している。現在の紛争に関与する域内諸国は、先進兵器・弾薬の調達拡大を目指している。さらに欧州は、弾薬供給における米国やNATO非加盟国への依存度低減を推進中だ。各国は先進的な爆発物やサーモバリック発射システムの開発に投資している。例えば2023年6月、ロシア軍は自国領内にサーモバリックミサイル発射装置を配備した。さらに2024年6月には、ロシア国防省がТОS-3ドラゴン・サーモバリックロケット発射装置の投入を発表した。

アジア太平洋地域

アジア太平洋地域は市場における重要なプレイヤーとして急速に台頭している。同地域の諸国は、戦場における複雑な領域を標的とする先進兵器システムの開発に投資している。例えば2025年2月、中国軍事専門家はロボットへのサーモバリック弾頭統合構想を発表した。この新技術は、軽兵器のみを搭載したドローンでは、要塞化された建物や地下壕に遮蔽された目標を破壊するのが困難である可能性から開発が進められている。インドなどの発展途上国は、高高度戦や市街戦で使用するための高殺傷性でコンパクトな兵器に多額の投資を行っている。インド国防研究開発機構(DRDO)などのインド国防機関は、ピナカロケットランチャーや肩撃ち式兵器などのサーモバリック弾頭搭載型を開発中である。

中東・アフリカ

中東・アフリカ地域では、イラク、シリア、エジプトなどの国々が絶え間ない反乱活動、市街戦、脅威に直面している。同地域の他の国々も防衛予算を増額し、特殊弾薬を含む大規模な軍事調達を進めている。一部の国々はロシア、中国、あるいは西側防衛企業との取引を通じてサーモバリック弾頭も調達している。例えば2024年、サウジアラビアはオムスクトランスマシュ社製ロシア製ロケット砲「TOS-1Aシステム」(MLRSに相当するロシア製多連装ロケットシステム)のサーモバリック弾頭搭載型への関心を示した。

ラテンアメリカ

メキシコやブラジルを含むラテンアメリカ地域の諸国では、先進兵器システムへの投資を目的とした防衛予算の増加が見られる。例えば2024年、ブラジルは国防支出が5%増加し237億米ドルに達する見通しと発表した。こうした防衛予算の増加は、同地域の市場成長を促進すると予想される。さらにラテンアメリカ諸国は、特殊弾薬へのアクセスを確保するため、米国やロシアとの防衛協力にも注力している。

競争環境

主要市場プレーヤー

主要プレーヤーは、市場での存在感を強化するために、研究開発および戦略的パートナーシップへの投資に注力しています。

防衛予算の増加と、弾薬の生産および調達への投資の増加により、この市場は競争が激化しています。ロッキード・マーティンやノースロップ・グラマンなどの大手防衛関連企業は、ミサイル、 ロケット、および熱爆薬弾頭を搭載可能な砲弾を開発しているため、米国市場を支配している。ロシアのロステック、KPB Instrument Design Bureau、NPO Mashinostroyeniya は、熱爆薬兵器開発における主要な革新企業である。熱爆薬弾頭をミサイルおよびロケットシステムに統合するための競争が激化している。各社は、爆風半径の拡大、重量の最適化、副次的な被害の低減など、熱爆薬兵器の開発に注力しています。さらに、燃料空気爆薬の開発と採用に対する研究開発資金と政府支援が、市場の成長を推進すると予想されます。

主要熱爆薬製造企業リスト プロファイル紹介企業

- ロステック (ロシア)

- ナムモ AS (ノルウェー)

- Norinco(中国)

- China Aerospace Science and Industry Corporation (CASIC)(中国)

- Lockheed Martin Corporation(米国)

- Armaco JSC(ブルガリア)

- HESA(イラン)

- ARDE(DRDO)(インド)

- NPO Mashinostroyeniya (ロシア)

- VAZOVSKI MASHINOSTROITELNI ZAVODI EAD (ブルガリア)

- Munitions India Limited (MIL) (インド)

- Balkan NovoTeh (セルビア)

- トランスモービル株式会社 (ブルガリア)

- Dunarit Corporation (ブルガリア)

- MKE USA (米国)

主要産業動向

- 2024年8月、ロシアのKBP計器設計局は、無人航空機からの使用を目的としたKh-BPLA誘導ミサイルの開発開始を発表した。その高爆発弾バージョンは重量6キログラムで、3.2キログラムのサーモバリック弾頭を搭載している。

- 2024年6月、ロシア国防省はТОS-3ドラゴン熱爆薬ロケットランチャーの発売を発表しました。ТОS-3はТОS-2の弾薬を使用し、射程は15kmとほぼ同様となる見込みです。

- 2024年4月、米国陸軍は、ロッキード・マーティン社に、空対地ミサイル(JAGM)およびヘルファイアミサイルの生産について、4億8300万米ドル相当の契約を締結しました。

- 2023年5月、イラン革命防衛隊(IRGC)陸軍は、熱爆弾弾頭を備えた長距離多連装ロケットシステム(MLRS)であるファジル-5ミサイルの試験を行った。この弾頭は、周囲の環境から酸素を利用して高温の爆発を起こすことで作動する。

- 2023年2月、 Munitions India Limitedは1,000ポンド級サーモバリック爆弾の大量生産・供給を開始した。

レポートのカバー範囲

本レポートは当該セクターの詳細な分析を提供し、主要プレイヤーや地域別動向などの重要要素に焦点を当てています。さらに、本調査レポートはサーモバリック弾薬市場の動向、競争環境、市場競争、市場シェア、市場状況に関する深い洞察を提供し、主要な業界動向を強調しています。加えて、近年における市場成長に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025年 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは3.75% |

|

セグメンテーション

|

爆発性混合物別

|

|

弾薬の種類別

|

|

|

搭載プラットフォーム別:

|

|

|

誘導方式別

|

|

|

射程距離別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2025年に20億米ドルと評価され、2026年の22億米ドルから2034年までに29億5,000万米ドルに成長すると予測されています。

CAGR 3.75%を記録するこの市場は、予測期間中に著しい成長を示すでしょう。

軍需品の種類により、ミサイルセグメントが市場をリードしています。

Rostec、Nammo AS、Norinco、China Aerospace Science and Industry Corporation(CASIC)、およびLockheed Martin Corporationは、市場の主要なプレーヤーの一部です。

北米はシェアの観点から市場を支配しています。

2024年、市場価値は0.62億米ドルでした。

市場を駆り立てる重要な要因は、地政学的緊張の上昇と、熱帯の弾薬の需要の増加です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート