シリコンウェーハ市場規模、シェアおよび業界分析、ウェーハサイズ別(300mm、200mm、および最大150mm)、最終用途別(家電、コンピューティングおよびデータインフラ、電気通信、自動車、産業、ヘルスケア、その他)、および地域予測、2026~2034年

シリコンウェーハの市場規模と今後の見通し

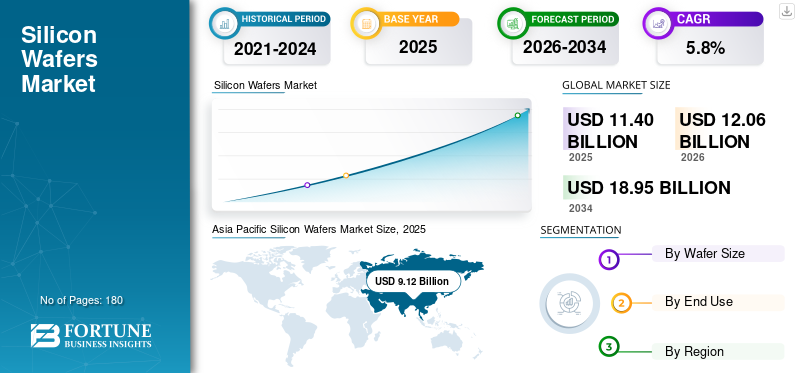

2025年の世界のシリコンウェーハ市場規模は114億米ドルと評価された。同市場は、2026年の120億6,000万米ドルから2034年までに189億5,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.8%を示すと見込まれている。2025年時点で、アジア太平洋地域は80.00%の市場シェアを占め、シリコンウェーハ市場を牽引した。

シリコン ウェーハは、集積回路、ディスクリート デバイス、パワー コンポーネント、センサー、およびオプトエレクトロニクス製品の製造に使用される高度に加工された半導体基板です。これらは、堆積、リソグラフィ、エッチング、ドーピング、パッケージングなどの一連のプロセスを通じて半導体デバイスが構築される基礎的なプラットフォームとして機能します。人工知能インフラストラクチャ、5G 通信システム、電気自動車、先進運転支援システム、産業オートメーション、高性能家庭用電化製品が世界市場を牽引しています。 AI アクセラレータ、高帯域幅メモリ、車載用マイクロコントローラ、パワー半導体、イメージ センサー、および高度なロジック チップには、より厳しい寸法公差、より優れた結晶品質、およびますます複雑化するノード アーキテクチャとの互換性を備えたウェーハが必要です。したがって、市場の成長は半導体生産量の増加だけでなく、業界の大口径ウェーハへの移行によっても支えられています。

世界市場は、結晶成長、ウェーハのスライシング、研磨、エピタキシャル堆積、欠陥制御技術において強力な能力を持つ、確立されたシリコンウェーハメーカーの集中グループによって形成されています。主要な市場リーダーには、信越ハンドタイ (SEH)、SUMCO Corporation、GlobalWafers Co., Ltd.、Siltronic AG、SK Siltron などがあります。これらの企業は、高純度基板の製造、大口径ウェーハの生産、大手チップメーカーへの一貫した供給の専門知識により、世界の半導体サプライチェーンで強力な地位を占めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

シリコンウェーハ市場動向

製品採用を加速する特殊ウェーハと高度なチップ製造に対する需要の拡大

特殊ウェーハと高度なチップ製造に対する需要の増大が、世界市場の主要なトレンドとして浮上しています。標準研磨ウェーハは引き続き半導体業界の大きなシェアを占めていますが、需要はエピタキシャルウェーハ、シリコンオンインシュレータウェーハ、パワーデバイス、センサー、MEMS、高度なロジックアプリケーション向けに設計されたウェーハなどの高価値製品にますますシフトしています。この傾向は、人工知能プロセッサ、ハイパフォーマンス コンピューティング、画像センシング、および自動車エレクトロニクスで使用される半導体アーキテクチャの複雑さの増大によって支えられています。さらに、プロセスノードの小型化、高度なパッケージング、異種統合への移行により、より厳しい仕様、より低い欠陥密度、より優れた表面均一性を備えたウェーハの必要性が高まっています。したがって、製品の採用は、量の需要だけではなく、パフォーマンス要件によってますます推進されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIと5Gインフラによる半導体需要の高まりが市場の成長を促進

人工知能や5Gインフラなどの新興技術による半導体需要の高まりが、市場成長の主な原動力となっています。 AI サーバー、アクセラレータ、GPU、高帯域幅メモリ、エッジコンピューティングシステムではますます高度な半導体デバイスが必要になりますが、そのすべてが高品質のシリコン ウェーハ基板に依存しています。同時に、5G ネットワークの継続的な展開により、RF チップ、プロセッサ、ネットワーキング ハードウェア、通信基地局コンポーネントの生産量が増加し、ウェーハの需要が高まっています。これらのアプリケーションでは、チップ密度の向上、処理能力の高速化、エネルギー効率の向上が求められるため、最先端の製造と互換性のある高度なウェーハ ソリューションの必要性が高まっています。さらに、ハイパースケール データ センターとコネクテッド デバイス エコシステムの拡大が、世界的な半導体生産をさらに支えています。したがって、AIおよび5Gテクノロジーの導入の増加は、世界のシリコンウェーハ市場の成長を促進することになります。

- たとえば、5G Americas によると、5G の導入は爆発的に増加しており、世界の接続数は 2025 年 4 月に 22 億 5,000 万を超え、4G の 4 倍の速さで拡大しています。

市場の制約

高い資本集約性と複雑な製造要件により新たな能力開発が制限される

高い資本集中と複雑な製造要件が、依然として世界のシリコンウェーハ市場における大きな制約となっています。シリコンウェーハの製造には、ポリシリコンの精製、結晶引き上げ、インゴットの成形、ウェーハのスライス、研磨、洗浄、エピタキシャル堆積などの高度に専門化されたプロセスが含まれており、それぞれのプロセスには高度な設備、厳格なプロセス制御、および重要な技術的専門知識が必要です。特に 300 mm ウェーハや高度な仕様の新しい生産能力を確立するには、商業生産が安定するまでに多額の投資と長いリードタイムが必要です。さらに、メーカーは大規模生産全体にわたって極めて低い欠陥率、高い平坦性基準、および一貫した品質を維持する必要があり、運用はさらに複雑になります。これらの障壁は、新規参入者が市場で拡大できるペースを制限し、半導体需要が旺盛な時期に供給への対応が遅れる可能性があります。したがって、生産能力の拡大は依然として構造的に制約されています。

市場機会

パワーエレクトロニクスと車載用チップの需要の高まりが市場に新たな道を開く

パワーエレクトロニクスと車載用チップの需要の高まりにより、世界市場に大きな成長の機会が生まれています。自動車業界は内燃機関 (ICE) から電気自動車やハイブリッド自動車への移行を進めており、これらの自動車では従来の ICE 自動車の 2 ~ 3 倍の半導体チップが必要となるため、シリコン ウェーハに対する前例のない需要が生じています。さらに、再生可能エネルギー システムには、ますます多くのパワー半導体、アナログ デバイス、および制御チップが必要になりますが、これらはすべて信頼性の高いウェーハ基板に依存しています。これにより、従来のコンピューティングおよび家庭用電化製品の分野を超えて、シリコンウェーハの対象となる市場が拡大しています。さらに、多くの自動車および電力用途では、性能、耐久性、熱安定性に合わせて調整された特殊なウェーハ特性が必要です。電動化と車両インテリジェンスが世界的に拡大し続ける中、ウェーハサプライヤーは高価値で長期的な成長を続けるアプリケーションでの地位を強化する新たな機会を獲得しています。

セグメンテーション分析

ウェーハサイズ別

300 mm セグメントは先進的な半導体製造における重要な役割により市場を支配

ウェーハサイズに基づいて、市場は 300 mm、200 mm、および最大 150 mm に分類されます。

300 mm セグメントは、ロジック チップ、メモリ デバイス、イメージ センサー、およびハイパフォーマンス コンピューティング アプリケーションにわたる高度な半導体製造で広く使用されているため、世界市場で最大のシェアを占めています。これらのウェーハは、より小さなウェーハ形式と比較して、製造サイクルあたりのチップ生産量の増加、規模の経済性の向上、および製造効率の向上を可能にします。人工知能、クラウド インフラストラクチャ、家電、車載用半導体需要。

200 mm ウェーハは、アナログ半導体、パワーデバイス、MEMS、センサー、ディスクリートコンポーネントでの幅広い用途に支えられ、市場で引き続き重要な地位を占め続けています。 300 mm プラットフォームにますます集中している最先端のデジタル チップとは異なり、多くの産業、自動車、および組み込みアプリケーションは依然として成熟したノードの生産に依存しており、200 mm ラインはコスト効率が高く、技術的に適切なままです。したがって、このセグメントは、自動車エレクトロニクス、産業機器、特殊半導体アプリケーションからの堅調な需要に支えられ、安定した勢いを維持し、2026年から2034年まで5.3%のCAGRで拡大すると予想されます。

最大 150 mm のウェーハは比較的小さいものの、世界市場の重要な部分を占めており、主に従来の半導体製造、研究用途、特定のディスクリート デバイス、およびニッチな産業用途にサービスを提供しています。これらのウェーハは通常、古い製造インフラストラクチャや、より大きなウェーハ フォーマットへの移行が必ずしも経済的に正当化されるとは限らない、少量のアプリケーションに関連付けられています。一部のパワーコンポーネント、オプトエレクトロニクス、学術研究、規模要件が限られた特殊なデバイスのカテゴリでは、引き続き需要が見られます。ただし、業界では生産性とコスト効率を向上させるためにより大きな直径がますます好まれているため、成長の見通しは比較的緩やかです。したがって、このセグメントは、成熟した特殊な市場での位置付けを反映して、2026 年から 2034 年にかけて 2.4% の CAGR で成長すると予測されています。

最終用途別

大量生産デバイスにわたる広範な半導体消費を背景に、家庭用電化製品部門が市場を支配

最終用途に基づいて、市場は家庭用電化製品、コンピューティングおよびデータセンター、自動車、産業、電気通信、ヘルスケアなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

家庭用電化製品部門は、スマートフォン、タブレット、ラップトップ、ウェアラブル、スマートホーム製品、ゲーム機器、その他のコネクテッドエレクトロニクスなどの大規模な半導体要件に牽引され、2025年には世界最大のシリコンウェーハ市場シェアを占めました。このセグメントは、大規模なユニットの出荷、頻繁な製品アップグレード、処理、メモリ、センシング、接続、電源管理のための高度なチップの統合の増加から恩恵を受けています。さらに、IoT デバイスは、スマートな相互接続された電子機器に大量のセンサー、マイクロコントローラー、接続チップ (5G、Bluetooth) を必要とするため、シリコン ウェーハの需要が飛躍的に増加しています。シリコンウェーハは依然としてこれらの半導体コンポーネントの製造の基礎であり、家庭用電化製品が世界のウェーハ需要の主要な推進力となっています。

コンピューティングおよびデータセンター部門は、AI アクセラレータ、CPU、GPU、メモリの需要拡大に支えられ、市場で最もダイナミックな最終用途部門の 1 つとして浮上しています。チップ、ネットワーク半導体。ハイパースケール クラウド インフラストラクチャ、エンタープライズ デジタル化、およびハイパフォーマンス コンピューティングの成長により、高度な半導体製造、特に高価値のロジックおよびメモリ アプリケーションに対する需要が増加しています。人工知能の導入が世界的に加速し続ける中、このセグメントは 2026 年から 2034 年にかけて 6.5% の CAGR で堅調な拡大を記録すると予想され、市場で最も急速に成長する需要センターの 1 つとなります。

産業分野では、オートメーション機器、産業用制御、ロボット工学、電力システム、センサー、工場のデジタル化技術でのシリコンウェーハの使用を通じて、シリコンウェーハの安定した需要が生み出される見通しです。インダストリー 4.0 フレームワーク、インテリジェント監視システム、エネルギー効率の高い制御ソリューションの採用により、アナログ、組み込み、パワー半導体デバイスに対する安定した需要が引き続き生み出されています。製造システムのコネクテッド化とデータドリブン化が進むにつれ、このセグメントのシリコンウェーハ消費量は、持続可能な中期的な成長の基礎を反映して、2026 年から 2034 年にかけて 5.5% の CAGR で増加すると予想されます。

シリコンウェーハ市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分割されています。

アジア太平洋地域

【Pbv9uASじ】

アジア太平洋地域は2025年の世界のシリコンウェーハ市場を支配し、その規模は91億2,000万米ドルに達し、今後数年間はそのリーダーシップを維持し、予測期間を通じて5.9%のCAGRで拡大すると予想されています。この地域は、中国、台湾、韓国、日本、インドにわたる半導体製造能力が密集しているため、世界のシリコンウェーハ需要の大部分を占めています。強力な製造エコシステム、大規模なエレクトロニクス生産、ロジック、メモリ、ファウンドリ、パワー半導体の生産能力への継続的な投資が、地域のウェーハ消費を支え続けています。さらに、人工知能チップ、家庭用電化製品、自動車用半導体、通信機器にわたるウェーハの需要が高まっており、世界市場における中核的な需要センターとしてのアジア太平洋地域の地位が強化されています。

中国シリコンウェーハ市場

中国は 2026 年に約 33 億 8,000 万ドルを占めると推定されており、世界需要の約 28.0% を占めます。この国は、その広範な半導体製造基盤、国内ウェーハ製造エコシステムの拡大、半導体材料と部品の自立性向上に向けた強力な政策支援により、依然として最大の個別市場であり続けています。成熟したノードのファウンドリ、電力への継続的な投資半導体ライン、メモリプロジェクト、地元の電子機器製造が需要を支えている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

台湾シリコンウェーハ市場

台湾の市場は 2026 年に 24 億 3,000 万米ドルに達すると見込まれており、世界収益のほぼ 20.1% を占め、世界の業界で最も重要な国レベルの市場の 1 つとなっています。この市場は、特に先端ロジック、ファウンドリ製造、高性能チップ生産など、半導体バリューチェーンにおける台湾の中心的な役割によって強く支えられています。

北米

北米は 2025 年に 12 億 5,000 万米ドルに達し、予測期間を通じて 5.6% の CAGR で成長すると予測されています。この地域は、先進的なチップ設計者、集積デバイスメーカー、そしてサプライチェーンの回復力向上を目的とした国内製造投資の増加で構成される強力な半導体エコシステムによって支えられています。シリコン ウェーハの需要は、ハイパフォーマンス コンピューティング、人工知能プロセッサ、防衛エレクトロニクス、自動車用半導体、産業用チップの拡大によって牽引されています。

米国シリコンウェーハ市場

米国市場は 2026 年に 12 億 6,000 万米ドルに達すると見込まれており、世界の収益の約 10.4% を占めます。この国の地位は、強力な半導体設計基盤、国内製造施設への投資の増加、データセンター、AIインフラ、航空宇宙エレクトロニクス、自動車用半導体アプリケーションからの需要の拡大によって支えられています。

ヨーロッパ

ヨーロッパは 2025 年に 9 億 1,000 万米ドルに達し、予測期間を通じて 5.1% の CAGR で成長しました。この地域は、技術的には強力だが比較的特殊なシリコンウェーハ需要の中心地であり、半導体活動は最先端のロジック製造よりもむしろ自動車エレクトロニクス、産業オートメーション、センサー、パワーデバイスに集中している。

ドイツのシリコンウェーハ市場

ドイツ市場は 2026 年に 3 億 2,000 万米ドルに達すると見込まれており、これは世界需要の約 2.6% に相当します。この国は、自動車エレクトロニクス、産業用半導体、パワーデバイス製造における強力な地位の恩恵を受けており、これらすべてがシリコンウェーハの安定した消費を支えています。

英国シリコンウェーハ市場

英国市場は 2026 年に 2 億 1,000 万米ドルに達すると見込まれており、世界収益の約 1.8% を占めます。製造主導型の大規模市場とは異なり、英国のシリコンウェーハ需要は、半導体設計活動、複合エレクトロニクス、特殊エレクトロニクス、研究集約型アプリケーション、ニッチ産業技術によってより選択的に支えられています。

世界のその他の地域

世界のその他の地域は 2025 年に 1 億 1,000 万米ドルに達し、予測期間を通じて 4.5% の CAGR で拡大しました。この地域には、ラテンアメリカ、中東、その他の発展途上のエレクトロニクス製造拠点にわたる小規模な新興半導体市場が含まれます。需要は主に、大規模な商用ウェーハ製造ハブではなく、限定された規模の半導体活動、産業用電子機器、研究用途、および選択された下流のデバイス製造に関連しています。

競争環境

主要な業界プレーヤー

生産能力の拡大と高度なウェーハ技術への投資により競争力が強化される

世界のシリコンウェーハ市場は高度に統合されており、結晶成長の専門知識、精密ウェーハ処理、高度な研磨能力、半導体工場との長期的な関係を組み合わせた少数の大規模メーカーグループが競争を主導しています。市場の主要企業は、信越ハンドタイ (SEH)、SUMCO Corporation、GlobalWafers Co., Ltd.、Siltronic AG、SK Siltron であり、300 mm、200 mm、および特殊ウェーハにわたる幅広い製品ポートフォリオと、品質と供給の信頼性における高い一貫性を通じて、強力な市場地位を維持しています。企業は、高度な技術をサポートするために、300 mm の容量拡張、特殊ウェーハの開発、および現地での製造拠点への投資をますます振り向けています。チップ生産を強化し、サプライチェーンの回復力を向上させます。同時に、統合された「メガサイト」戦略とエピタキシャルウェーハと研磨ウェーハの技術アップグレードにより、競争上の差別化が強化されています。したがって、市場の進化は、規模を裏付けた拡大とテクノロジーに重点を置いた投資戦略によってますます形作られています。

プロファイルされた主要なシリコンウェーハ企業のリスト

- 信越化学工業株式会社(日本)

- SUMCO株式会社(日本)

- 株式会社グローバルウエハース(台湾)

- シルトロニックAG(ドイツ)

- SKシルトロン株式会社(韓国)

- Soitec S.A.(フランス)

- オクメティック・オイ(フィンランド)

- Wafer Works Corporation (台湾)

- RSテクノロジーズ株式会社(日本)

- 国家シリコン産業集団 (NSIG) (中国)

主要な産業の発展

- 2025 年 5 月:GlobalWafers は、初期投資 35 億ドルをかけて、テキサス州シャーマンに新しい 300 mm シリコン ウェーハ施設を正式に開設しました。同社は設立式で、さらに40億ドルを投資する計画も発表し、この施設への計画投資総額は75億ドルとなる。

- 2024 年 6 月:Siltronic はシンガポールに新しいウェーハ工場を開設し、世界で最も先進的でコスト効率の高い施設の 1 つであると述べています。同社は、この工場は2024年の初めに稼働し、数年かけてフル稼働させる予定であると述べた。

- 2023 年 11 月:Siltronic は、シンガポールの新しい 300 mm ファブで最初のウェーハの生産を発表しました。同社は、このマイルストーンは世界的な生産ネットワークの戦略的拡大における重要な一歩となり、プロジェクトは予定通り、予算内にとどまっていると述べた。

- 2022 年 9 月:SKシルトロンは、韓国亀尾市の300mmシリコンウェーハ生産施設を拡張するため、6億9000万ドルの追加投資を承認した。同社は、これが以前の8億4,000万米ドルを超える新規ファブ投資に続くものであり、この地域で最大規模のウェーハ生産能力拡大の取り組みの1つであると指摘した。

レポートの範囲

世界のシリコンウェーハ市場分析は、レポートに含まれるすべての市場セグメントにわたる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要な運営企業のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.8% の CAGR |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | ウェーハサイズ、最終用途、地域別 |

| ウェーハサイズ別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 114 億米ドルと評価され、2034 年までに 189 億 5000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 91 億 2,000 万米ドルでした。

5.8%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

家庭用電化製品が最終用途セグメントをリードしました。

AIおよび5Gインフラによる半導体需要の高まりが市場の成長を促進すると予想されます。

Shin-Etsu Handotai (SEH)、SUMCO Corporation、GlobalWafers Co., Ltd.、Siltronic AG、SK Siltron が市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

特殊ウェーハと高度なチップ製造に対する需要の高まりにより、製品の採用が促進されると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。