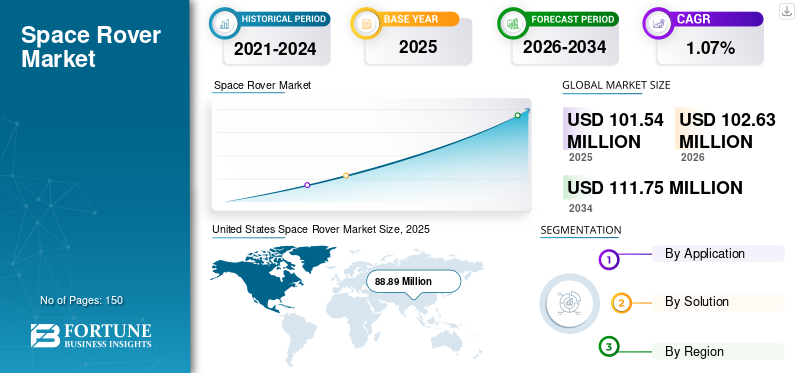

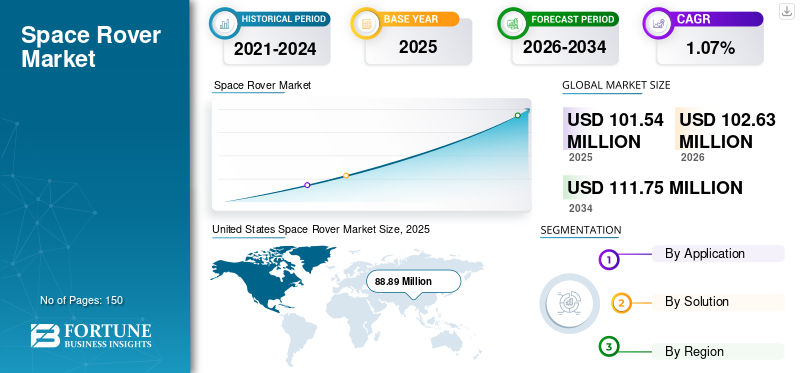

世界の宇宙探査車市場規模は2025年に1億154万米ドルと評価され、2026年の1億263万米ドルから2034年までに1億1175万米ドルに増加すると予測されており、2026年から2034年までの年間平均成長率(CAGR)は1.07%を示している。米国は2025年に87.55%の市場シェアを占め、宇宙探査ローバー市場を支配した。

スペースローバーは、惑星、月、小惑星などのエイリアンの体の険しい山岳地帯の上を移動するように設計された特別な車両です。ローバーには、カメラ、センサー、ロボットアーム、その他の機器が装備されており、環境をマッピングし、岩、土壌、水サンプルを収集します。彼らは、有人偵察ミッションを計画する前に、宇宙エンティティの雰囲気を調査するのに役立ちます。数人のローバーが火星、月、さらには最近の10年間に小惑星にさえ、水や過去の生活を見つけるために送られてきました。

近年、宇宙採掘市場が勢いを増しており、さまざまな宇宙機関が異なる天体にローバーとオービターを打ち上げて、金、プラチナ、銀、チタン、鉄、アルミニウム、コバルト、コバルトなどのさまざまな材料の存在を検出することを計画しています。ニッケル。ランダーは、下降して天文学的な身体の表面に置かれる宇宙船です。ランダーは、ソフトランディング用に設計および製造されています。スペースローバーは、惑星または惑星塊の他の天体の固体表面を移動するように設計された惑星表面探査装置です。ロボットローバーは、モビリティを提供するだけでなく、複雑なタスクを実行し、スマートで選択的な観察を行う能力も提供します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のスペースローバー市場インサイト

日本では、宇宙探査ミッションの拡大と民間企業による宇宙開発参入の加速を背景に、スペースローバー技術への関心が高まっています。月面探査、サンプルリターン、惑星表面調査など、さまざまな用途で高い走行性能・自律性・耐環境性が求められる中、日本の研究機関や企業は精密機械技術やロボティクスの強みを活かし、次世代ローバー開発を推進しています。また、国際共同プロジェクトや商用月面輸送需要の増加に伴い、高信頼性かつ軽量・低消費電力のシステムを提供できる技術への期待も広がっています。宇宙産業の成長が続く中、日本のスペースローバー市場は、探査効率と技術革新を支える戦略的分野として存在感を強めています。

スペースローバー市場の概要とキーメトリック

市場規模と予測:

- 2025年市場規模:1億1175万米ドル

- 2026年市場規模:1億1263万米ドル

- 2034年予測市場規模:111.75百万米ドル

- CAGR:2026年~2034年 1.07%

市場シェア:

- 2025年、米国はNASAの火星探査プログラム、防衛予算の増加、民間セクター(SpaceX、Blue Origin)の積極的な参入を背景に、87.55%のシェアで宇宙探査ローバー市場を支配した。

- 用途別では、NASAのパーシビアランスや中国の天問1号などのミッションに後押しされ、火星表面探査が市場をリードしています。

重要な国のハイライト:

- 米国:2021年のNASAの233億ドルの予算とArtemisプログラムのようなイニシアチブに支えられた火星と月のミッションへの多額の投資。

- 中国:Chang’e Lunar MissionsとTianwen Marsプログラムによる宇宙探査の急速な拡大、ローバーの需要を高めます。

- インド:ISROのChandrayaan-3と今後の月のミッションは、費用対効果の高いローバー開発と惑星の探査を強調しています。

- ヨーロッパ(ESA、ドイツ、フランス):欧州宇宙機関の資金の増加(2022年の17%の引き上げ)と火星の月探査ミッションに関するコラボレーションによってサポートされている成長。

最新のトレンド

[yazckq9bgx]

未来的な技術に焦点を当てることは、市場の成長を推進します

各火星ミッションは、進行中のイノベーションチェーンに貢献しています。各ミッションは、以前のミッションやその他のテスト済みの概念からのテクノロジーを利用しながら、今後のミッションにユニークな貢献をします。この戦略により、宇宙機関は、以前の進歩に依存している間、現在実現可能なもののフロンティアを前進させることができます。 2012年に火星に着陸したNASAの好奇心のローバーは、そのエントリー、降下、着陸システムなど、Perseveranceのローバーのデザインの多くを直接担当しています。忍耐により、新しい技術革新が実証され、侵入、降下、および着陸能力が改善されます。これらの進歩は、月と火星への将来のロボットと人間のミッションのために扉を開くのに役立ちます。

- 米国は、2021年の1億4,560万米ドルから2022年の8610万米ドルに宇宙ローバー市場の成長を目撃しました。

たとえば、2つのテクノロジーデモンストレーションが忍耐強いローバーによって火星に運ばれました。二酸化炭素火星の雰囲気では、酸素への酸素は、ローバーの体の中に収容されているMoxie機器によってテストされます。火星への将来の人間の使命には、惑星の先住民族の資源を使用する必要があります。 2つ目は、工夫の火星ヘリコプターです。4つの薄い脚のある小さな胴体ボックスは、火星ヘリコプターの2組のカウンター回転ブレードをサポートします。 Ingenuity Mars Helicopterは、ローバーの下に保管され、希薄な火星の雰囲気で初めて搭載された飛行をテストするために作成された、小さな自律的なロータークラフトです。

運転要因

宇宙探査のための投資の増加市場の成長を促進します

航空宇宙産業のダイナミズムの増加は、顧客の行動の変化につながっています。主要な民間人と軍の顧客は、より速く移動することを目指しており、これまで以上に産業パートナーにより多くのリスクを負わせています。彼らは、パートナーが知的財産(IP)を所有および開発するために前もって投資するビジネスモデルをますます支持しています。たとえば、米国国防総省の宇宙開発機関は、既存の商業知的財産を活用して、低地球軌道(LEO)通信衛星とミサイル追跡衛星の大規模な星座にサービスを提供しようとしています。

一方、ドメインの数人の新規参入者は、投資家の関心の高まりを利用して、パートナーシップ、スピンオフ、民間投資ラウンドを追求しています。これらの参入者は、民間および公共資本の急増を使用して製品に資金を提供しています。イノベーションと競争の激化を促進する財務の急速な成長により、勝利のビジネス戦略も急速に変化しています。航空宇宙の市場リーダーシップの構築または維持を検討しているプレーヤーは、ビジネスの能力とモデルの方法をリードすることにより、コア顧客により高い価値を提供しながら、資本にアクセスして展開するための創造的な方法を特定する必要があります。したがって、次の要因は、スペースローバー市場の成長を促進します

宇宙プログラムでの資金調達の急増 市場の拡大を促進することが期待されています

投資家がセクターの長期的な商業的可能性を高く評価するようになったため、ベンチャーキャピタル(VC)スペースローバーセクターへの投資は過去10年間で大幅に増加してきました。航空宇宙部門で活動している多くのベンチャーキャピタル投資家の中には、Andreessen Horowitz、Founders Fund、Lux Capitalがあります。資本の多くは初期段階の企業に流れ込んでおり、成熟度の低い製品や収益性へのより長い経路を備えた新興企業が、顧客の初期の収益を獲得するために資本集約型製品の研究開発に資金を提供するための資金を提供しています。

たとえば、2021年4月、Astranis Space Technologiesは、小規模で低コストの地球通信のために14億米ドルの評価で2億5,000万米ドルのCラウンドシリーズ衛星を調達しました。

- Relativity Space、American Aerospace Manufacturing Companyは、2021年6月に完全に3Dプリントされた完全に再利用可能なTerran Rロケットの生産を後押しするために、資金調達のラウンドで6億5,000万米ドルを調達しました。

- ABL Space Systemsは、2021年10月に24億米ドルの評価で24億米ドルの評価を行い、低コストの衛星発射車両の生産を拡大しました。

- 2022年5月、SpaceXは1,550億米ドルの評価で15億米ドルを調達し、Starlink Broadband Satellite Internet SystemとStarship Rocketを開発しました。したがって、次の要因は市場の成長を促進します。

抑制要因

より高いコストと宇宙探査プロジェクトの故障の可能性が高くなると、市場の成長が抑制されます

宇宙探査には多くの課題があります。その一部には、現在、高い全体的なコスト、故障のリスク、混雑した無線周波数スペクトル、およびスペースベースのローバーやスペースデブリなどが増えています。

- たとえば、2020年1月に、IsroはChandrayaan 2で月の表面に柔らかい着陸を試みましたが、ISROが着陸前に400メートル前に着陸船と接触したことが失敗しました。ランダーは、ヴィクラムという名前の月探査のローバーを運んでいました。

したがって、さまざまな利害関係者に受け入れられる安全で実行可能なソリューションを開発および実装する必要があります。ロケット、宇宙船、宇宙ミッションを製造するための材料とコンポーネントのコストはある程度まで及びますが、宇宙ミッションの失敗は宇宙機関の予算に大きく影響します。インド、ブラジル、一部の湾岸諸国などの国の政府は、ローバーベースの宇宙探査イニシアチブとプログラムに従事し始めています。したがって、宇宙探査プロジェクトの失敗は、今後数年間で市場の拡大を妨げる可能性があります。

セグメンテーション

アプリケーション分析による

[5trchus3or]

火星探査ミッションの増加により、市場を支配する火星の表面探査セグメント

アプリケーションにより、市場は月面、火星表面、小惑星表面に分類されます。火星表面セグメントは、NASAやCNSAを含むいくつかの宇宙機関による火星探査ミッションへの投資の増加により、2019年に最高の収益を生み出しました。さらに、ローバーミッションの効率を向上させるための継続的な開発により、科学者はローバーに頑丈なデザイン、完全自律運動性、優れた着陸などの最新の技術を装備することができました。これらのテクノロジーは、宇宙ミッションの成功率を高めます。

さらに、月面の表面セグメントは、NASAの商業月のペイロードサービス(CLPS)プログラム、Chandrayan-3、および今後数年間のさまざまな月面探査ミッションにより、予測期間中に重要なCAGRを示すと予想されます。

現在、小惑星表面セグメントはそれほど要求が厳しくありません。たとえば、NASAの最初の小惑星サンプルリターン宇宙船であるOsiris-Rexは、2021年9月に30秒間スラスタを発射し、軌道を地球に向かって推進しました。結果として得られたコース修正により、2023年9月24日に小惑星ベンヌから地球にサンプルを届けるために車両が軌道に乗っているため、7年間のミッションが完了しました。

- 小惑星表面セグメントは、2022年に1.57%のシェアを保有すると予想されます。

ソリューション分析による

コンポーネントの需要の増加により、最大の市場シェアを獲得するためのハードウェアセグメント

ソリューションに基づいて、市場はハードウェアとソフトウェアに分類されます。これらの中で、ハードウェアセグメントは、ローバー作成のコンポーネントの需要の増加により最大の市場シェアを保持していますが、ソフトウェアセグメントは予測期間中に最も急成長しているセグメントであると予測されています。ハードウェアセグメントは、ローバーの体(脳、車輪、通信システム、腕)で構成されています。

- たとえば、BAEが作成したシングルボードコンピューター(マザーボード、RAM、ROM、およびCPU)であるRAD750は、Mars Roverに動力を供給します。宇宙船で最も広く使用されているオンボードコンピューターの1つであるRAD750は、10年以上にわたって利用可能です。

ソフトウェアセグメントは、空間から地球へのデータ送信を扱います。センサーからのデータに基づいてローバーが行われた決定は、自律ソフトウェアを使用して自動化されます。 Sojourner Roverは、ステレオ画像のペアごとに20のナビゲーション3Dポイントを作成できます(クラフトが着陸した最初のソフトウェアを使用)。 Mer Roversは、調査モードで15,000(名目)から40,000(3D)を生成できます。したがって、ソフトウェアの需要は予測期間に高くなります。

地域の洞察

地理に関しては、市場は北米、ヨーロッパ、アジア太平洋、中東、その他の世界に分かれています。

NASAからの多額の投資により、北米が市場を支配しています。 2021会計年度のNASAの予算は233億米ドルで測定されました。これは、前年と比較して3%高くなっています。 NASAの忍耐強いローバーは、火星に安全に着陸する最後の人です。ミッションは27億米ドルの価値がありました。ローバーとその関連するコンポーネント(着陸システムと飛行プラットフォームを含む)の設計と建設は、プロジェクトの総コストの81%に貢献し、残りは打ち上げと運用に向かっています。エネルギー源としてのプルトニウム-238へのローバーの依存は、核材料を発射するための厳しい環境および安全規制により、打ち上げコストを引き上げました。

国のプレーヤーは、さまざまな月のミッションにも焦点を当てています。たとえば、直感的なマシンは、商業月のペイロードサービスプログラムの一環として、2022年の第1四半期に最初の月のミッションの準備をしています。 Nova-Cは、プログラムの下で構築および発売される3つの月面着陸室の1つです。

ヨーロッパは、2021年に2番目に大きいスペースローバー市場シェアを開催しました。成長は、現代世代のロケットのキャビンに高度なローバービルビルテクノロジーの採用の拡大に起因しています。さらに、エアバス防衛と宇宙、英国宇宙機関、イタリア宇宙機関、欧州宇宙機関などの主要なプレーヤーが市場に出席しています。これらの組織は、世界中に多くの高く評価されているクライアントを持つための主要なビジネスの1つです。 2022年11月、ヨーロッパ諸国は、エネルギー価格の急上昇に覆われた2日間の激しい交渉で米国と中国と歩調を合わせるために17%増加することに同意しました。欧州宇宙機関(ESA)は、22の加盟国が、前の期間の131億人と比較して、2023年から25年の火星での過去の人生の検索からのプロジェクトに175億人を提供することに同意したと述べました。したがって、予測期間中に成長数が増えることが予想されます。

アジアパシフィックスペースローバー市場は、予測期間にわたって他の地域市場と比較して、最速のCAGR収益を登録する予定です。これは、技術の進歩と、この地域の主要国によるスペース関連のイニシアチブの増加に起因する可能性があります。中国、インド、日本は、独自の世界クラスの宇宙プログラムを実施しており、多くのスペースローバーベンチャーで成功しています。中国はローバーランディングと月と火星の両方の探査の両方を含む一連のミッションを実施しており、インドは火星に到達したアジアで最初の国になり、日本はしばらくの間独自のスペースローバープログラムを追求してきました。韓国はまた、最近のミサイルをテストして発射しました。宇宙リーダーになるための計画の急速なペースは、推進システム、テクノロジーと材料、R&D、および宇宙探査および関連技術の政府投資の増加を推進しています。

他の世界の市場は、宇宙探査プログラムのための宇宙ローバーの近代化への投資と支出の増加により、近い将来に大幅な成長を目撃します。

主要業界のプレーヤー

月と火星への打ち上げの数を増やすと、市場の増強が高まります

著名なスペースローバーのプレイヤーには、ロッキードマーティンコーポレーション、国立航空宇宙管理、ISRO、エアバスSE、ブルーオリジンなどがあります。競争の激しい状況は、宇宙探査に革命をもたらす可能性のある高度な技術について協力している民間組織と政府組織の組み合わせです。宇宙採掘への投資も増加しており、今後数年間で市場の拡散に貢献します。また、主要な宇宙機関は、市場の成長を促進すると予想される新しい宇宙ベースのローバーとランダーを開発するために協力しています。たとえば、日本のジャクサは火星探査ミッションを計画しており、2つのMoons of Marsを探索します。これには、ドイツ連邦共和国の国立宇宙研究センターおよび国立航空宇宙研究センターと協力してJaxaが開発したローバーが含まれます。

プロファイルされた主要企業のリスト:

主要な業界開発:

- 2022年2月 - ヨーロッパの大手産業コンソーシアムであるレオナルドは、NASAおよびESAの火星サンプルリターンミッションのサンプル転送アームを設計、製造、統合、テストします。洗練されたロボットおよびメカトロニックアルゴリズムは、新しいテクノロジーを支えます。ロボットアームは、自律的に意思決定を行い、決定を下し、火星の土壌で満たされたサンプルチューブを回収し、地球への復帰を促進することができます。

- 2022年11月 - Canadensys航空宇宙宇宙は、カナダ政府からの契約を獲得し、カナダ初の月のローバーを設計および構築しました。カナダ宇宙機関の月面探査加速器プログラム(LEAP)の下で発売されたLunar Roverは、将来の月の活動のための重要な技術を実証し、意味のある月の科学を確立します。

- 2022年10月 - アラブ首長国連邦の駆け出しの宇宙プログラムは先月、さらに一歩前進し、2026年に月の南極の近くに着陸する中国の計画されたチャンエ7月のミッションと協力する合意に達しました。 (CNSA)。

- 2021年4月 - Lunar Exploration Company Spaceは、2022年にUAEから月へのローバーを運びます。この動きは、アラブ首長国連邦が経済を多様化するために宇宙探査活動の急速な拡大を求めているためです。 UAEは、宇宙の宇宙プログラムを使用して、科学的および技術的能力を開発し、石油への依存を減らしています。

報告報告

調査レポートは、市場の詳細な分析を提供します。 R&D機能や製造プロセスの最適化やサプライチェーンなど、すべての主要な側面で構成されています。さらに、このレポートは、宇宙産業市場の動向に関する洞察を提供し、主に主要な業界の開発を強調しています。上記の要因に加えて、主に近年の世界市場の成長に貢献しているいくつかの要因に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性

|

詳細

|

|

研究期間

|

2021-2034

|

|

基地年

|

2025

|

|

推定年

|

2026

|

|

予測期間

|

2026-2034

|

|

歴史的期間

|

2021-2024

|

|

成長率

|

2026年から2034年までのCAGR 1.07%

|

|

ユニット

|

価値(百万米ドル)

|

|

セグメンテーション

|

アプリケーション、ソリューション、および地理によって

|

|

アプリケーションによって

|

|

解決策

|

|

国によって

|

- 私たち。

- 中国

- インド

- カナダ

- 英国

- 日本

- uae

|