Second Life EV バッテリー市場規模、シェアおよび業界分析、バッテリータイプ別 (リチウムイオン (NMC/NCA)、リチウムイオン (LFP) およびリチウムイオン (LMO / ブレンド))、エンドユーザー別 (電力会社および送電網事業者、商業および産業ユーザー、住宅ユーザーおよび通信およびインフラストラクチャ事業者)、テクノロジー別 (スタンドアロンのセカンドライフ バッテリー システム、ハイブリッド システム、およびソフトウェア管理のエネルギー ストレージ)プラットフォーム)、および地域予測、2026 ~ 2034 年

Second Life 電気自動車バッテリー市場の概要

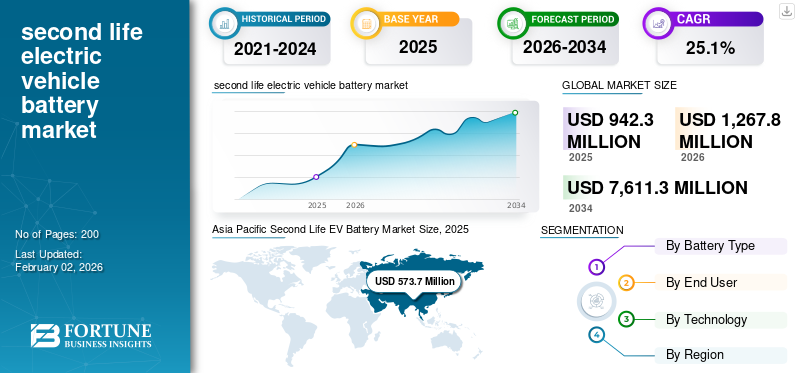

世界のセカンドライフEVバッテリー市場規模は、2025年に9億4,230万米ドルと評価されています。市場は2026年の12億6,780万米ドルから2034年までに76億1,130万米ドルに成長すると予測されており、予測期間中に25.1%のCAGRを示します。

第二のライフEVバッテリー市場とは、電気自動車から廃棄されたリチウムイオンバッテリーの収集、評価、改修、および二次的な非自動車用途への再導入に焦点を当てた商業エコシステムを指します。これらの電気自動車のバッテリーは、もはや EV 推進の厳しい性能要件を満たしていませんが、通常、住宅、商業および産業 (C&I)、送電網サポート、再生可能エネルギーの統合、バックアップ電源などの定置型エネルギー貯蔵用途に十分な容量と信頼性を保持しています。マイクログリッドシステム。第二のライフEVバッテリー市場には、リチウムイオンバッテリーの状態診断、分解、再製造または再構成、パワーエレクトロニクスおよびバッテリー管理システムとのシステム統合、最終展開などの活動が含まれます。明示的に記載されていない限り、リサイクル活動および新しく製造されたバッテリーセルの使用は範囲から除外されます。

セカンドライフEVバッテリー市場の主要な市場プレーヤーには、EV OEM、バッテリーメーカー、エネルギーストレージインテグレーター、専門の電気自動車バッテリーライフサイクル管理会社が含まれます。市場の主要企業には、コネクテッド エナジー、エレメント エナジー、B2U ストレージ ソリューション オートモーティブが含まれます。 OEM と電池メーカーは、残存バッテリーの価値を最適化し、循環経済と持続可能性の義務に準拠するために、セカンドライフ ソリューションを垂直統合する傾向が強くなっています。エネルギー貯蔵システムのプロバイダーとインフラ企業は、性能のばらつき、安全性認証、システムレベルの信頼性に対処することで、セカンドライフバッテリーを定置用途に適応させる上で重要な役割を果たしています。バッテリー診断機能、スケーラブルな改修プロセス、コスト効率の高いシステムパフォーマンス保証、EV、エネルギー、公益事業のバリューチェーンにわたる戦略的パートナーシップが、この市場での競争上の差別化を推進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

Second Life EV バッテリー市場動向

定置型エネルギー貯蔵システムへのセカンドライフバッテリーの統合の増加が市場の進化を形作っている

エネルギー貯蔵システムの定常需要へのセカンドライフEVバッテリーの統合の拡大は、セカンドライフEVバッテリー市場の発展に影響を与える顕著な傾向です。住宅、商業および産業、および送電網サポートの用途にわたってエネルギー貯蔵需要が高まるにつれ、関係者はコストや持続可能性よりもエネルギー密度や重量の制約が重要ではない再利用バッテリーを導入することが増えています。これらのバッテリーは、ピークカット、バックアップ電源、再生可能エネルギーの平滑化、マイクログリッドのサポートなどのアプリケーションに利用されており、新しく製造されたストレージ システムに代わる実行可能かつ経済的な代替手段を提供します。バッテリーの状態診断、システム統合、およびパフォーマンス監視の改善により、定置環境での導入がさらにスムーズになります。この傾向は、エネルギー移行目標をサポートしながらバッテリーのライフサイクルの価値を最大化する方向への広範な市場の変化を反映しており、それによってセカンドライフEVバッテリーソリューションの商業的実現可能性が強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

EV導入の増加により市場成長が加速

の急速な増加電気自動車世界中での採用は、セカンドライフEVバッテリー市場の成長を促進する主要な要因です。 EVの販売が増加し続ける中、完全な故障ではなく容量低下により、自動車での使用期間が終了するリチウムイオン電池の量が増加しています。これらの古いバッテリーは十分な残存容量を保持しているため、定置型エネルギー貯蔵などの二次用途に適しています。これにより、使用済みの EV バッテリーの在庫が拡大することで、二次使用ソリューション用の原材料の入手可能性が高まり、市場参加者にとって供給側の可視性が向上します。このバッテリープールの拡大により、OEM、エネルギー貯蔵プロバイダー、改修専門家は、テスト、再製造、再配備の機能への投資を奨励されています。その結果、電気自動車の普及の増加は、複数のエネルギー貯蔵用途にわたるセカンドライフEVバッテリーシステムの商品化と採用を直接加速させています。

市場の制約

バッテリーの状態のばらつきが中古EVバッテリー市場の成長を制限している

バッテリーの状態、パフォーマンス、および残りの耐用年数のばらつきが大きいことは、第2のライフEVバッテリー市場の成長を抑制する重要な要因です。車両の使用が終了した EV バッテリーは、運転動作、充電パターン、熱暴露、バッテリーの化学的性質の変化により、劣化レベルに大きな違いが見られます。この不一致により、健康状態 (SoH) と残りの寿命を正確に評価することが困難になり、第 2 の展開における不確実性が増大します。その結果、これらのバッテリーを改修して信頼性の高い定置型エネルギー貯蔵システムに統合するには、広範なテスト、選別、カスタマイズが必要となり、運用コストが上昇し、拡張性が制限されます。予測可能なパフォーマンスと標準化された品質ベンチマークの欠如は、保証内容やプロジェクトのバンカビリティにも影響を及ぼし、電力会社や商用ユーザーの大規模な導入を妨げています。これらの要因を総合すると、バッテリーの可用性は増加しているにもかかわらず、セカンドライフ EV バッテリーソリューションの商品化の可能性が制限されています。

市場機会

EV充電インフラの拡大はセカンドライフEVバッテリー市場の成長機会を創出

電気自動車の充電インフラの急速な拡大は、充電事業者が電力需要と送電網の制約を管理するためにオンサイトのエネルギー貯蔵をますます必要とするため、第二のライフEVバッテリー市場に大きな機会を生み出しています。高出力の急速充電ステーションは地域の電力網に大きな負荷をかけることが多く、需要の高い料金やインフラのアップグレードコストにつながります。セカンドライフ EV バッテリーは、充電ステーションでのエネルギー緩衝、ピークカット、負荷分散のための費用対効果の高いソリューションを提供すると同時に、屋上太陽光発電などの再生可能エネルギー源の統合もサポートします。新しいバッテリー システムと比較して初期費用が低いため、公共、商業、車両ベースの充電設備にとって特に魅力的です。政府や民間企業がEV充電ネットワークへの投資を加速する中、経済的で持続可能なオンサイトエネルギー貯蔵の必要性によりSecond Life EVバッテリーシステムの採用が増加し、それによって市場参加者に新たな収益源が生まれると予想されます。

市場の課題

温度管理と火災の危険に関連する安全リスクが製品の採用を妨げています

熱管理と火災の危険に関連する安全リスクは、第 2 のライフ EV バッテリー市場にとって重大な課題となっています。使用済みの EV バッテリーには、不均一な劣化、内部欠陥、またはセルレベルの不一致が見られることが多く、定置用途に再利用すると熱暴走のリスクが高まる可能性があります。熱放散を管理し、安定した動作条件を確保し、信頼性の高い機能を統合します。バッテリーバッテリーの使用履歴や化学的性質が異なる場合、管理システムはより複雑になります。こうした安全上の懸念は、エンドユーザー、保険会社、公益事業者、規制当局の間で懸念を引き起こし、厳しいコンプライアンス要件とシステム統合コストの上昇につながります。したがって、火災安全性と熱安定性への取り組みは、市場の信頼を高め、セカンドライフEVバッテリーシステムのより広範な商業展開を促進するために依然として重要です。

セグメンテーション分析

電池の種類別

リチウムイオン (NMC/NCA) 電池が EV での使用増加によりセグメントをリード

バッテリーの種類に基づいて、セカンドライフ EV バッテリー市場は、リチウムイオン (NMC/NCA)、リチウムイオン (LFP)、およびリチウムイオン (LMO/ブレンド) バッテリーに分類されます。

リチウムイオン (NMC/NCA) セグメントは、電気自動車での広範な使用と、エネルギー密度と性能特性の有利な組み合わせにより、市場を支配しています。 NMC (ニッケル-マンガン-コバルト) および NCA (ニッケル-コバルト-アルミニウム) の化学反応は、EV メーカーによって長距離および高性能の EV モデルに広く採用されており、その結果、これらのバッテリーのかなりの設置ベースが廃止に近づいています。この大規模な退職者プールにより、セカンド ライフ アプリケーションの可用性が向上し、再利用イニシアチブの規模の経済がサポートされます。さらに、NMC/NCA 化学薬品の確立された診断方法と改修専門知識により、これらの化学薬品の定置型エネルギー貯蔵システムへの統合がさらに合理化されます。これらの化学物質を使用したEV生産の継続的な拡大により、セグメントでのリードが強化され、NMC/NCAバッテリーの再利用が第2のLife EVバッテリー市場の中心的な推進力として位置付けられます。

リチウムイオン (LFP) セグメントは 26.1% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

エンドユーザー別

電力会社と送電網事業者セグメントの優位性を促進する送電網の柔軟性に対する需要の高まり

エンドユーザーに基づいて、セカンドライフEVバッテリー市場は、電力会社および送電網事業者、商業および産業ユーザー、住宅ユーザー、通信およびインフラ事業者に分類されます。

電力会社および送電網事業者セグメントは、送電網の安定性と再生可能エネルギーの統合をサポートする柔軟でコスト効率の高いエネルギー貯蔵ソリューションのニーズの高まりにより、支配的な市場シェアを占めると予想されます。電力会社は、ピーク負荷管理、周波数調整、電力供給などの用途にセカンドライフ EV バッテリーを導入しています。再生可能エネルギー平滑化およびバックアップ電源。エネルギー密度の制約が比較的低く、コスト効率が重要です。退役したEV車両から大規模なバッテリー容量が利用できることは、事業規模の貯蔵要件とよく一致しており、セカンドライフバッテリーは新しいシステムに代わる魅力的な代替品となっています。さらに、送電網事業者は、老朽化したインフラを最新化し、太陽光発電や風力発電の断続性を管理するというプレッシャーが高まっており、導入がさらに加速しています。これらの要因と、電力会社主導の蓄電プロジェクトのパイロット規模から商業規模への移行が相まって、第二のライフEVバッテリー市場におけるこのセグメントの支配的な地位が強化されています。

商業および産業ユーザーセグメントは 26.3% の CAGR で成長する見込みであり、調査期間を通じて最も速い成長を示しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

コスト効率の高い導入により、スタンドアロンの二次電池システムの優位性をサポート

テクノロジーに基づいて、セカンドライフ EV バッテリー市場は、スタンドアロンのセカンドライフ バッテリー システム、ハイブリッド システム、およびソフトウェア管理のエネルギー貯蔵プラットフォームに分類されます。

スタンドアロンのセカンドライフバッテリーシステムセグメントは、主にその比較的シンプルなアーキテクチャ、統合の複雑さの低さ、およびコストの利点により、市場で支配的な地位を占めています。これらのシステムには、新しいバッテリーや高度なデジタル プラットフォームと大規模に連携することなく、使用済みの EV バッテリーを定置型貯蔵ユニットに直接再利用することが含まれており、導入がより簡単かつ迅速になります。公益事業者、商業ユーザー、インフラストラクチャー運営者は、基本的なエネルギー貯蔵機能で十分なバックアップ電源、ピークカット、再生可能エネルギーのサポートなどの用途にスタンドアロン システムを選択するケースが増えています。さらに、スタンドアロン構成に伴う初期投資の削減と技術的リスクの軽減により、特に初期段階およびパイロット導入において、その魅力が高まります。その結果、スタンドアロンのセカンドライフバッテリーシステムの広範な採用と拡張性により、テクノロジーセグメント内での優位性が強化され続けています。

ハイブリッド システム部門は 26.4% の CAGR で成長する見込みであり、分析期間を通じて最も速い成長を示しています。

Second Life EV バッテリー市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Second Life EV Battery Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域はセカンドライフが主流の地域ですEV用バッテリー市場急速なEVの普及、大規模なバッテリー製造、再生可能エネルギーの導入の拡大によって推進されています。この地域の国々にはEV用バッテリーの相当な設置基盤があり、セカンドライフ用途の強力な長期的可能性を生み出しています。電力会社や産業ユーザーは、送電網の混雑に対処し、再生可能エネルギー源の統合をサポートするため、コスト効率の高いエネルギー貯蔵ソリューションをますます求めています。さらに、EV充電インフラやマイクログリッドプロジェクトへの投資の増加により、二次電池を利用する新たな機会が生まれています。バッテリー再生能力とコスト重視のエネルギー市場の進歩により、地域の成長見通しはさらに高まります。

中国

中国市場の成長は、大規模なEV車両、大規模な電池製造拠点、そして送電網の安定性と再生可能エネルギーの拡大をサポートする費用対効果の高いエネルギー貯蔵ソリューションへの注目の高まりによって促進されています。

北米

北米は、電気自動車の普及拡大、再生可能エネルギー容量の拡大、送電網の近代化への重点的な取り組みによって促進され、セカンドライフ EV バッテリーの著名な市場を代表しています。この地域にはEVエコシステムが確立されており、その結果、二次利用に適した廃リチウムイオン電池の量が増加しています。電力会社と送電網運営者は、増大する電力需要と断続性に伴う課題を管理するために、ピークカット、送電網のバランス調整、再生可能エネルギーの統合を目的としたセカンドライフバッテリーの導入を積極的に検討しています。さらに、支援的な持続可能性への取り組み、企業の脱炭素化目標、エネルギー貯蔵インフラへの投資により、これらのテクノロジーの導入が加速しています。高度なバッテリー診断機能とテクノロジー主導のエネルギー貯蔵会社の存在により、この地域の市場での地位はさらに強化されます。

私たち。

EVの導入の増加、グリッドスケールのエネルギー貯蔵導入の拡大、グリッドの回復力と再生可能エネルギーの統合への投資の増加により、米国全土でセカンドライフEVバッテリーシステムの需要が高まっています。

ヨーロッパ

ヨーロッパでは、厳しい環境規制、循環経済の義務、野心的な電動化目標によって、セカンドライフEVバッテリー市場が着実に成長しています。この地域では、廃棄物と原材料輸入への依存を削減するためにバッテリーのライフサイクルを延長することに重点を置いています。公益事業会社やエネルギー会社は、特に再生可能エネルギーの統合や送電網サポートの提供など、定置型蓄電用途にセカンドライフ電池を採用するケースが増えています。主要経済国全体で高いEV導入率が、使用済みの電気自動車(EV)バッテリーの供給増加に貢献しています。さらに、持続可能なエネルギー システムに対する政策主導のサポートや、自動車メーカーとエネルギー プロバイダー間の業界を超えたコラボレーションにより、ヨーロッパ全土の市場開発が促進されています。

イギリス。

英国のセカンドライフEVバッテリー市場は、強力なエネルギーによって牽引されています。脱炭素化目標、EVの急速な普及、グリッドバランシングのニーズ、再生可能エネルギーの統合をサポートするための定置型エネルギー貯蔵の導入の増加などです。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含むその他の地域は、現在、セカンドライフEVバッテリー市場での採用の初期段階にありますが、長期的に大きな成長の可能性を秘めています。再生可能エネルギープロジェクトの増加、送電網の信頼性への課題、および手頃な価格のエネルギー貯蔵ソリューションへの関心の高まりにより、初期需要が高まっています。中古 EV バッテリーは、特に送電網インフラが限られている地域において、バックアップ電源、オフグリッド システム、マイクログリッドなどの用途で注目を集めています。 EVの普及率は依然として比較的低いものの、緩やかな電化傾向とエネルギー貯蔵に対する意識の向上により、予測期間中に市場は徐々に拡大すると予想されます。

競争環境

市場の進歩を推進する主要企業による戦略的パートナーシップとライフサイクル管理の取り組み

世界のセカンドライフ EV バッテリー市場は、EV OEM、バッテリーメーカー、エネルギー貯蔵システムインテグレーター、バッテリーのライフサイクル管理に重点を置いた専門企業が参加し、適度に断片化から半統合された競争環境を示しています。主要企業は、パートナーシップ、試験導入、電池回収、診断、改修、定置型エネルギー貯蔵導入にわたる垂直統合などの戦略的取り組みを通じて、市場での地位を維持しています。自動車 OEM およびバッテリー製造業者は、バッテリーの残存価値を高め、持続可能性の目標をサポートし、循環経済規制に準拠するために、セカンドライフ ソリューションをますます利用しています。耐用年数が終了したバッテリー供給への強力なアクセスにより、独立系企業と比較して競争上の優位性が得られます。

市場におけるその他の注目すべきプレーヤーには、エネルギー貯蔵システム プロバイダー、パワー エレクトロニクス会社、バッテリー分析とライフサイクル ソフトウェア プラットフォームを専門とするテクノロジー企業などがあります。これらの企業は、電力会社やインフラ事業者との協力を通じて、改修能力の拡大、安全性と性能保証の向上、地域展開の拡大に注力すると予想されます。このような戦略的な取り組みは、競争を激化し、予測期間中に市場の拡大を促進すると予想されます。

プロファイルされた主要なセカンドライフEVバッテリー市場企業のリスト

- つながるエネルギー(イギリス)

- エレメントエネルギー(私たち。)

- B2U ストレージ ソリューション(私たち。)

- Zenobē Energy Limited(英国)

- ビープラネット工場(スペイン)

- アライエネルギー(イギリス)

- スマートビル(米国)

- 力を予見する(フランス)

- ルノー グループ (フランス)

- トヨタ自動車株式会社(日本)

- 東京電力ホールディングス(日本)

主要な産業の発展

- 2025年12月~B2Uは、大規模導入を加速し、グリッドストレージの設置面積を拡大することを目的として、カリフォルニア州とテキサス州にわたる7つの二次電池BESSプロジェクトで構成される初のストラクチャードファイナンスファンドを立ち上げた。

- 2025年12月~ゼネラルモーターズとレッドウッド・マテリアルズは、米国製の新品バッテリーパックと中古EVバッテリーパックの両方を組み込んだエネルギー貯蔵システムの導入を加速する覚書に署名し、それによって国内の再利用とエネルギー回復力の取り組みを拡大した。

- 2025年5月- Forsee Power は Connected Energy との協力関係を拡大し、退役した EV および電気バスのバッテリーを使用したモジュール式のセカンドライフバッテリーエネルギー貯蔵ソリューションを設計し、ヨーロッパ全土に提供しました。

- 2025年6月-レッドウッド マテリアルズはクルーソーと提携し、再利用された EV バッテリーを使用してモジュラー AI に電力を供給する、北米最大の二次電池マイクログリッドと言われるものを発表しました。データセンターオフグリッド。

- 2024年10月- アメリカ日産は、テネシー州フランクリン本社に2台の二次電池エネルギー貯蔵システムを導入したと発表した。これは、使用済みの日産リーフ電池を利用してピーク時の電力需要を相殺し、企業施設における電池の固定再利用の検証に役立つものである。

レポートの範囲

[ジェサブSFTdS]

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 25.1% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

バッテリーの種類別、エンドユーザー別、テクノロジー別、地域別 |

|

電池の種類別 |

· リチウムイオン (NMC/NCA) · リチウムイオン (LFP) · リチウムイオン (LMO/ブレンド) |

|

による エンドユーザー |

· 電力会社と送電網事業者 · 商業および産業ユーザー · 住宅ユーザー · 通信事業者およびインフラストラクチャ事業者 |

|

による テクノロジー |

· スタンドアロンのセカンドライフバッテリーシステム · ハイブリッド システム · ソフトウェア管理のエネルギー貯蔵プラットフォーム |

|

地理別 |

· 北米 (バッテリーの種類別、エンドユーザー別、テクノロジー別、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · ヨーロッパ (バッテリーの種類別、エンドユーザー別、テクノロジー別、および国別) o ドイツ (エンドユーザーによる) o イギリス (エンドユーザーによる) o フランス (エンドユーザーによる) o ヨーロッパのその他の地域 (エンドユーザーによる) · アジア太平洋 (バッテリーの種類別、エンドユーザー別、テクノロジー別、および国別) o 中国 (エンドユーザーによる) o 日本 (エンドユーザーによる) o インド (エンドユーザーによる) o アジア太平洋地域のその他の地域(エンドユーザーによる) · その他の世界 (バッテリーの種類別、エンドユーザー別、テクノロジー別、および国別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 9 億 4,230 万ドルで、2034 年までに 76 億 1,130 万ドルに達すると予測されています。

2025 年の市場価値は 5 億 7,370 万米ドルでした。

市場は、予測期間(2026年から2034年)中に25.1%のCAGRを示すと予想されます。

リチウムイオン (NMC/NCA) セグメントは、バッテリーの種類ごとに市場をリードしています。

EV導入の増加が市場の成長を促進する重要な要因です。

2025 年にはアジア太平洋地域が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。