太陽光発電グリーン空港市場規模、シェア及び業界分析:設置タイプ別(屋上設置型、地上設置型、カーポート型)、インフラ別(グリーンフィールドとブラウンフィールド)、空港運営別(エアサイド運営(滑走路・誘導路、照明・航法装置、その他)、 ターミナル運営(手荷物処理システム、空港小売、その他)、ランドサイド運営(駐車場、レンタカー、その他))、用途別(民間・商業、軍事)、空港クラス別(クラスA、クラスB、クラスC)、空港タイプ別(国際線、国内線)、および地域別予測、2026-2034年

主要市場インサイト

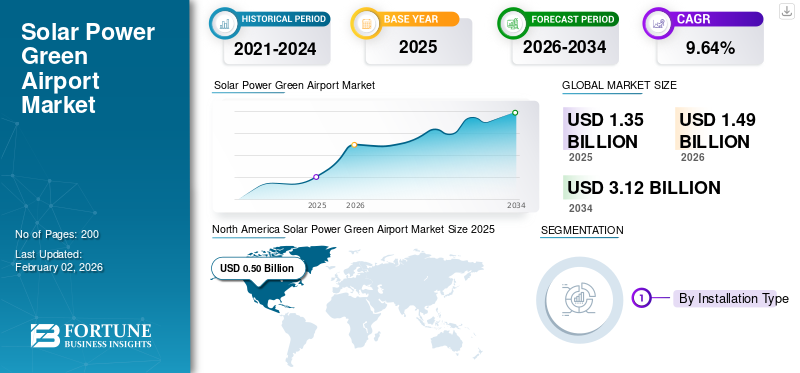

世界のグリーン空港太陽光発電市場規模は2025年に13億5000万米ドルであった。市場は2026年の14億9000万米ドルから2034年までに31億2000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.64%で拡大すると予測されている。北米は2025年に37.13%の市場シェアを占め、グリーン空港向け太陽光発電市場を支配した。

ソーラーパワーグリーン空港は、ソーラーエネルギーを配備して、化石燃料への依存を減らし、環境への影響を減らすために、その運用を促進します。このイニシアチブには、空港でのさまざまな操作の電力を供給するために使用される電力を生成するためのソーラーパネルの設置が含まれています。クリーンエネルギーの使用により、空港は、化石燃料への炭素排出量と依存を削減するため、持続可能なソリューションを実装することを目指しています。航空炭素排出規制と基準が厳しくなっているため、空港にソーラーパネルの設置が増加しています。

First Solar、Canadian Solar、Trina Solar、Jinkosolarなどの市場の主要なプレーヤーは、さまざまな空港でソーラーファームとインフラストラクチャを設計および設置しています。 Envision Solar(米国)などの企業はソーラーを開発していますEV充電ステーション環境への影響を軽減し、エネルギーの独立性を高めるため。さらに、政府機関と航空省庁は、再生可能電力の採用を加速するために、空港でのグリーンインフラプロジェクトを支援および規制します。たとえば、インド空港局(AAI)、連邦航空局(FAA)は、さまざまな空港に太陽光発電所を設置して、グリーンおよび再生可能エネルギーの生成と自己消費のために、空港での緑のエネルギーの使用を促進します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のソーラーパワー・グリーンエアポート市場インサイト

日本の航空インフラは、環境負荷の低減とエネルギー効率の最適化を重視した次世代型空港づくりへと大きく舵を切っています。ソーラーパワー・グリーンエアポート市場では、再生可能エネルギーの導入拡大や施設運営のスマート化を目的に、太陽光発電を核とした高度なエネルギーマネジメント技術が注目を集めています。国内の空港運営者や関連企業にとって、AIを活用した発電予測、最適制御、自動化システムの統合は、コスト効率向上と脱炭素化を同時に実現する戦略的アプローチであり、日本の空港競争力を強化する重要なステップとなっています。

太陽光発電グリーン空港産業の成長を加速する政府のインセンティブと補助金

世界中の政府は、財政的および規制上のインセンティブの助けを借りて、空港の緑の太陽光発電ハブへの移行を積極的に支援しています。政府は、エネルギー効率を向上させ、排出目標をサポートするために、航空セクターの二酸化炭素排出量を削減するためのこのようなイニシアチブを開始しています。たとえば、コーチン国際空港は、ケララ州政府から財政的支援を受け、新規および再生可能エネルギー省(MNRE)の下で再生可能プロジェクトの中央インセンティブを受けました。さらに、フランスなどのヨーロッパ諸国は、空港を含む屋上ソーラーを積極的に促進しており、インセンティブと命令を備えています。政府は2030年までに太陽光発電目標を60 GWに増やし、特定の商業および産業の建物と覆われた駐車場に必須の太陽光発電を備えています。

さらに、世界中の政府は、空港に直接補助金と助成金を提供して、太陽光発電システムを設置して初期投資コストを削減します。たとえば、2023年8月、エルパソ国際空港(ELP)は、ソーラーパネルの設置のために連邦航空局(FAA)から300万米ドルの助成金と、空港の持続可能性マスタープランを開発するための360,000米ドルの助成金を受け取りました。したがって、持続可能性を促進し、よりクリーンな環境に貢献するための太陽の設置のためのこのようなインセンティブと補助金は、大規模な空港での太陽光発電の採用を加速することが期待されています。

ソーラーパワーグリーン空港市場の動向

グリーン空港でのハイブリッドソーラーおよびバッテリーストレージソリューションの台頭

空港は、炭素排出量や運用コストを削減するために太陽光発電などのグリーンエネルギーをますます採用するにつれて、バッテリーエネルギー貯蔵システム(BES)と太陽光発電セットアップの統合が増加しています。ハイブリッドソーラーとバッテリーの貯蔵ソリューションは、グリーン空港でますます人気が高まっており、持続可能で信頼性の高い電力運用方法を提供しています。これらの電源システムが組み合わされます太陽光発電(PV)再生可能エネルギーの使用量を最大化し、二酸化炭素排出量を削減するために、バッテリーエネルギー貯蔵システム(BESS)を備えたパネル。 たとえば、2024年3月、コペンハーゲン空港は、太陽エネルギーと風力エネルギーから生成されたグリーンエネルギー貯蔵用の巨大なバッテリーを設置しました。空港には、すべての重要な操作に一貫した電源が必要です。バッテリーストレージを備えたハイブリッドソーラーシステムは、グリッドの障害や電力変動中に保存されたエネルギーにシームレスに切り替え、途切れないサービスを確保できます。したがって、このようなアプローチは、化石燃料の信頼の削減とともに継続的な電源を保証するため、牽引力を獲得しています。

[ytjm1izwsg]

市場のダイナミクス

マーケットドライバー

航空部門の炭素排出量を削減するための圧力の急増 市場の成長を推進する

航空は世界のCO2排出量の約2.5%を保有しており、鉄道、道路、海事産業などの他の産業と比較して急速に増加しています。したがって、航空セクターは、環境への影響を軽減し、純ゼロ排出を達成するための目標を達成するように絶えず圧力を受けています。太陽エネルギーなどのクリーンエネルギーは、炭素排出量の生成に大きく貢献する従来の化石燃料への依存を減らすことにより、航空セクターがこれらの目標を達成するのに役立ちます。太陽光発電システムは、清潔で再生可能なエネルギー源を提供します。

これは、空港が国際民間航空機関(ICAO)が設定した国際的な持続可能性の目標を満たすのに役立つと予想されています。国際民間航空機関(ICAO)は、2050年までに国際航空の純ゼロ炭素排出量の長期的なグローバルな吸引目標(LTAG)を設定しました。このような目標は、世界中のさまざまな空港が、二酸化炭素排出量を削減し、炭素排出目標を達成するために太陽光発電インフラストラクチャに投資することを奨励しています。たとえば、2025年1月、ローマフィウムシーノ空港は、年間3,000万kWhを生成すると予想されるヨーロッパ最大の自己消費ソーラーファームを立ち上げました。このイニシアチブは、2030年までに持続可能性と炭素中立性へのコミットメントを促進することを目的としています。

市場の抑制

市場の成長を妨げるための高い初期資本投資と長い回収期間

市場を抑制する要因の1つは、空港での太陽光発電システムの設置に関連する高い前払いコストです。空港では、大規模に設置されたソーラーインフラストラクチャが必要です。これには、ソーラーパネル、インバーター、構造的修正、グリッド統合、エネルギー貯蔵システムに関連するコストが含まれます。このような採用は、限られた予算で運営されている空港に挑戦する可能性のある多額の初期資金を必要とするソーラーファームの設置プロジェクトによって行われます。たとえば、2020年11月には、インドのゴータムブッダ国際空港で計画されている10 MWの太陽光発電プロジェクトは、約1,000万米ドルの費用がかかると予想されています。

さらに、空港での太陽光発電のための投資収益率(ROI)は比較的長いです。これは、政府によって発表された空港の規模、エネルギー消費、インセンティブなどの複数の要因に依存するROIに10〜20年かかることがよくあります。ただし、空港でのソーラーパネルの設置は一般に、投資収益率(ROI)が肯定的であることを示しており、数年以内に費用が回収されることがよくあります。ソーラーインフラストラクチャへの1億5〜2500万米ドルの投資がある大規模な空港は、通常、5〜8年以内に完全な回収を受けます。ただし、全体的な高い投資コストは太陽光発電を妨げると予想されますグリーン空港市場予測期間中。

市場の課題

太陽光発電の土地とスペースの制約は、市場の拡大に大きな課題をもたらします

都市部と陸地の多くの空港は、ソーラーアレイの建設とセットアップに必要な限られた土地とスペースの課題に直面しています。主要な都市の国際ハブは、多くの場合、密集したインフラストラクチャと、地上マウントまたは屋上のいずれかの設置のためのオープンランドまたは屋上の利用可能性の不足に囲まれていますソーラーパネル。空港には、エアサイド、ランドサイド、ターミナルなど、さまざまな作業に膨大なエネルギーが必要です。十分なスペースがなければ、ソーラーファームプロジェクトを完了し、空港のエネルギーニーズを満たすために太陽光発電を提供することが困難になり、ソーラーパワーグリーン空港産業の成長に大きな課題をもたらします。

市場機会

太陽光発電とスマートな空港インフラストラクチャを統合して、成長の機会を促進する

より多くの空港が太陽エネルギーの使用を採用してさまざまな空港運営を促進するにつれて、スマートな空港技術をサポートするために太陽光発電の利用が増加しています。エネルギー管理システム、自動化された照明、IoTベースの監視などのスマートエアポートテクノロジーの人気の高まりは、太陽光発電統合の大きな機会を提供します。空港は、エネルギーの自給自足と持続可能な運用にますます移動しています。太陽光発電との組み合わせスマートグリッドまた、高度なストレージは、電力使用量を大幅に最適化し、従来のエネルギー源への依存を減らすことができます。

セグメンテーション分析

インストールタイプによって

地上マウントセグメントは、費用対効果とより高い効率のために最大の市場シェアを保持しました

インストールタイプに基づいて、市場は屋上、地上マウント、およびカーポートに分類されます。

地上マウントセグメントは最大のシェアを保持しており、予測期間中に最速の速度で成長すると予想されます。セグメントの成長のための駆動要因は、空港全体のスケーラビリティ、費用対効果、および設置の容易さです。空港には大きなスペースがあり、ソーラーファームの建設と設置に使用できる未使用の非運用スペースがあります。さらに、地上に取り付けられたシステムの設置コストとメンテナンスコストは低いため、ほとんどの空港に適した選択肢になります。たとえば、2024年、デンバー国際空港7&8ソーラーPVパークは、地上に取り付けられたソーラープロジェクトであり、140エーカーを超えて完成しました。

インフラストラクチャによる

既存の空港の改造の増加により、最大のシェアを保持するブラウンフィールドセグメント

インフラストラクチャに基づいて、市場はグリーンフィールドとブラウンフィールドに分類されます。

ブラウンフィールドセグメントは、グローバル市場で支配的な空港インフラタイプであり続けると予測されています。持続可能性の目標を達成するために、既存の空港の太陽光発電の改造が増加するため、このセグメントは最高のシェアを保持しています。コーチン(インド)、デンバー(米国)、ガトウィッチ(英国)などの空港は、大規模なソーラープロジェクトの実施の例です。このような開発は、ブラウンフィールドセグメントの支配を推進しています。

グリーンフィールドセグメントは、予測期間中に最速のCAGRで成長すると推定されています。成長は、緑の空港の建設を支援するために政府によって開発されたプログラムと政策の増加に関連しています。たとえば、2025年1月、民間航空省(MOCA)は、Puri(Odisha)、Kota(Rajasthan)、およびParandur(Tamil Nadu)の3つの新しいグリーンフィールド空港の開発を承認する計画を共有しました。未開発の土地に建設されたグリーンフィールド空港は、最初から持続可能な技術と設計原則を統合するユニークな機会を提供し、太陽光発電やその他のグリーンイニシアチブを組み込むのに最適です。

空港の運用により

ターミナルオペレーションセグメントは、ターミナルの電力需要が高いため、最大の市場シェアを保持しています

空港の運用に基づいて、太陽光発電グリーン空港市場は、エアサイドオペレーション、ターミナルオペレーション、および陸辺の運用に分類されています。エアサイドの運用には、滑走路と誘導路、照明とナビゲーション、燃料補給と排水、および電気自動車充電ステーション。ターミナル操作には、手荷物処理システム、セキュリティ機器とインフラストラクチャ、空港小売などが含まれます。ランドサイドオペレーションは、駐車場、レンタカーなどで構成されています。

ターミナルオペレーションセグメントは、飛行機の運用にターミナル電力需要が大きいため、市場で最大のシェアを保持しています。ターミナルオペレーションは、空港の最もエネルギー集約的な部分です。ターミナルには、HVACシステム、照明、エスカレーター、荷物の取り扱い、その他のアプリケーションの連続電力が必要です。さらに、空港は、グリーンエネルギーを使用して、セグメントの成長を促進すると予想される乗客向けゾーンへの動力を優先することに焦点を当てています。

空港は、化石燃料の接地装置から電力システムに移行するために太陽光発電に多額の投資を行っているため、エアサイドオペレーションセグメントは最も急成長しているセグメントと推定されています。これらには、清潔で信頼できる電源を必要とする電気タグ、機器、GPUユニットが含まれ、空港での太陽エネルギーの採用が増加します。たとえば、2025年6月、カルナタカはケンペゴウダ国際空港近くの太陽統合されたEV充電ステーションを設立し、発足させました。

アプリケーションによって

民間および商業セグメントは、厳格な規制要件により最大の市場シェアを保持しています

アプリケーションに基づいて、市場は市民および商業および軍事に分類されます。

市民および商業セグメントは、規制要件と排出量の目標を達成するために商業航空セクターの焦点が増加しているため、市場で最大のシェアを保持しています。さらに、旅客交通の増加に伴い、エネルギー需要の急増と炭素排出量を削減する必要性があります。さらに、インド、中国などの国では、政府は、官民パートナーシップと全国グリーン空港プログラムの助けを借りて、市民空港での太陽の採用を積極的に促進しています。

軍事セグメントは、軍事空港と基地でのエネルギー回復力と独立に焦点を当てたため、最も急成長しているセグメントと推定されています。軍事作戦には、途切れない力が必要ですレーダーシステム、通信ユニット、滑走路操作、セキュリティインフラストラクチャ。さらに、軍事部門における近代化の取り組みの増加は、軍事飛行場での太陽の実施を推進することが期待されています。

空港クラス

クラスAセグメントは、持続可能性の委任と気候制御の枠組みにより、最大の市場シェアを保持しています

空港クラスに基づいて、市場はクラスA、クラスB、クラスCに分類されます。

クラスA空港セグメントは、国際規制と持続可能性の義務によって推進される大規模な太陽光プロジェクトの早期採用により、最大の市場シェアを保持しています。 ICAOのコルシア、空港炭素認定プログラムなどのフレームワークは、空港での太陽光発電エネルギーの採用を推進することが期待される純ゼロ空港運用を優先します。

クラスBセグメントは、地域の接続性イニシアチブの増加と政府が支援する近代化スキームの増加により、最も急成長しているセグメントであると推定されています。このようなイニシアチブは、発展途上国の中間層空港を標的にして、空港運用内でのグリーンエネルギーの使用を促進します。さらに、インドのウダンスキームやタイによるグリーン空港イニシアチブなどのプログラムは、持続可能なエネルギーの使用とともに空港の拡大への投資を奨励しています。

[2ztjkk52za]

空港タイプごとに

国際セグメントは、航空交通の増加とエネルギー需要の増加により、最大の市場シェアを保持しています

空港クラスに基づいて、市場は国際および国内に分類されます。

国際空港セグメントは現在、乗客の交通量の増加、大規模なインフラストラクチャ、および航空交通の増加を満たすためのより高いエネルギー需要の増加により、市場で最大のシェアを保有しています。これらの国際空港は、コストを削減し、持続可能性を高めるために、大規模なソーラーファームなどの持続可能な技術に投資しています。たとえば、2025年3月、フィジー空港は、二酸化炭素排出量を削減するためのソーラーファームの設置を含むさまざまな持続可能なイニシアチブの採用を発表しました。

国内セグメントは、最も急速に成長しているセグメントと推定されています。このセグメントは、地域の空港拡張計画と遠隔地での太陽の生存率によって駆動されています。全国のグリーンインフラストラクチャイニシアチブの一環として、多くの国がTier-2およびTier-3の都市に焦点を当てています。これらの小さな空港は、コストと環境への影響を削減するために、ソーラーソリューションをますます統合しています。

ソーラーパワーグリーン空港市場地域の見通し

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、およびその他の世界で研究されてきました。

北米

[CFSK3WKAD5]

北米は現在、最大の市場シェアを保有しています。米国やカナダなどの地域の国々は、空港インフラストラクチャの持続可能性に大きな変化を示しています。たとえば、コロラド大学の2020年の調査によると、米国の公共空港の20%が、持続可能性イニシアチブの一環として、現場での太陽光発電を採用していました。さらに、連邦および州のイニシアチブと積極的な資金は、空港での太陽インフラストラクチャの研究開発を促進することが期待されています。たとえば、2023年7月、連邦航空局(FAA)はインディアナ州のインディアナポリス国際空港に2,258百万米ドルを投資し、エネルギー効率の良いインフラストラクチャを構築し、ソーラーパネルを設置しました。 Indianapolis InternationalやDenver Internationalなどの空港は、従来のエネルギーグリッドへの依存を減らし、持続可能なエネルギーの代替品への切り替えを減らすために、オンサイトのソーラーファームを活用しています。さらに、2040年から2050年までにゼロ空港のターゲットは、照明や滑走路システムなどの太陽統合操作の需要を促進します。

ヨーロッパ

ヨーロッパ市場は、ゼロ排出義務と環境、社会的ガバナンス(ESG)の圧力によって駆動される急速な成長を目撃しています。欧州連合は、厳格な規制を行っており、航空部門の積極的な炭素削減目標を実施しています。したがって、特にドイツ、フランス、オランダなどの国では、空港は運用を脱炭素化するという規制上の圧力を受けています。たとえば、2024年4月、フランスのトゥーロン・ハイエレス空港は、ゼロスコープ1と2の排出量に達し、年間690 MWHを生成する能力を備えた屋上太陽光発電システムを開始しました。 したがって、太陽エネルギーの助けを借りて、地域全体で地域全体で低排出地域に変換されることは、この地域の太陽光グリーン空港産業の成長を推進すると予想されます。

アジア太平洋

アジア太平洋地域は、市場の重要な地域として急速に浮上しています。この地域の乗客と貨物の交通量が増加するにつれて、中国、インド、インドネシアなどの国々は、太陽光発電の採用を促進することが期待される空港インフラストラクチャを拡大するよう圧力を受けています。中国におけるインドの国家太陽ミッションと太陽技術の進歩は、空港での太陽光発電の大規模な採用を奨励しています。急速な都市化と汚染の懸念により、これらの国の政府は空港の使用にクリーンなエネルギーを優先しました。インドブランドエクイティ財団によると、全国の86の空港がグリーンエネルギーを使用しており、そのうちの55人はグリーンソースからの全体的なエネルギー使用量の100%を使用しています。

世界の残り

ラテンアメリカのいくつかの空港は、エクアドルのガラパゴスの生態学的空港で、より環境に優しいものになるために、太陽エネルギーと持続可能な慣行を受け入れています。さまざまなインセンティブと認識プログラムは、空港でのグリーンエネルギーの採用を促進します。たとえば、ブラジル、チリ、コスタリカ、ドミニカ共和国、メキシコのヴィンチ空港が運営する空港は、空港評議会国際ラテンアメリカとカリブ海(ACI-LAC)から「グリーン空港認知2023」を授与されました。このような認識と認識プログラムは、ラテンアメリカの市場の成長を促進する空港での太陽光発電の採用を奨励しています。中東とアフリカのいくつかの空港は、太陽光と緑のイニシアチブに積極的に移行しています。たとえば、2024年に、ドバイ空港とエティハドクリーンエネルギーが世界最大のソーラープロジェクトを開始し、DWCおよびDXB空港に62,904個のパネルを設置しました。

競争力のある風景

キーマーケットプレーヤー

主要なプレーヤーは、研究開発への投資と市場の存在感を高めるための戦略的パートナーシップに焦点を当てています

市場は非常に競争が激しく、炭素排出を削減し、航空セクターの持続可能性の目標を達成するというプレッシャーの増加によって推進されています。主に、SunPower Corporation、Jinkosolar Holding Co.、Ltd、Canadian Solar Incなどの主要なソーラーパワーグリーン空港企業が支配しています。これらの企業は、さまざまなタイプの空港にソーラーシステムを設置することにより、ソーラーグリーン空港セクターで重要な役割を果たしています。企業は、地域および国際空港で太陽インフラストラクチャを開発し、より広範な持続可能性プロジェクトで航空産業を支援しています。主要なプレーヤーは、空港との戦略的パートナーシップと協定を形成し、ソーラーファームプロジェクトに高効率の太陽光発電モジュールを提供します。

キーソーラーパワーグリーン空港のリスト 企業は紹介しました

- SunPower Corporation(米国)

- Jinkosolar Holding Co.、Ltd(中国)

- カナダソーラーインク(カナダ)

- Yingli Solar(中国)

- ロンギソーラーテクノロジー(中国)

- トリナソーラーリミテッド(中国)

- Vikram Solar Ltd.(インド)

- タタパワーソーラー(インド)

- waareeエネルギー(インド)

- エネルX(イタリア)

主要な業界の開発

- 2024年11月、タタとノイダ空港は、空港を運営するために必要な風力と太陽光発電の供給に関する契約に署名しました。 TPRELは、13MWのオンサイト太陽光発電容量を開発、操作、維持することが期待されていました

- 2024年9月、ニューヨークとニュージャージー州の港湾局と、ニューヨークの新しいターミナルワンコンソーシアムとともに、Climate Week NYCの間に、John F. Kennedy国際空港(JFK)の13,000パネルの大規模なソーラーアレイで建設が開始されたことが発表されました。

- で 2024年6月、ジンバブエの空港会社(ACZ)は、3つの主要な場所に太陽光発電所を設置することにより、国際空港の近代化を発表しました。これらの植物は供給されます再生可能エネルギー空港と全国のグリッドへ。

- 2024年2月、Bialは、Bengaluru空港の45.9 MWの太陽風電源のCleanMaxとの契約に署名しました。

- 2023年4月、ゴータムソーラーは、ラジャボジ国際空港のソーラー発電所に10 bbモノラルハーフカットソーラーパネルを提供しました。このイニシアチブは、クリーンエネルギーを促進し、二酸化炭素排出量を減らすことを目的としています。

報告報告

このレポートは、業界の詳細な分析を提供し、さまざまな地域に応じて、主要なプレーヤー、テクノロジー、アプリケーションなどの重要な側面に焦点を当てています。さらに、調査レポートは、市場動向、競争の環境、市場競争、太陽光発電グリーンの空港市場シェアと市場の状況に関する深い洞察を提供し、主要な業界の発展を強調しています。さらに、近年市場の成長に貢献しているいくつかの直接的および間接的な要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 9.64% |

|

セグメンテーション

|

インストールタイプによって

|

|

インフラストラクチャによる

|

|

|

空港の運用により

|

|

|

アプリケーションによって

|

|

|

空港クラス

|

|

|

空港タイプごとに

|

|

|

地域別

|

よくある質問

世界のグリーン空港太陽光発電市場規模は2025年に13億5000万米ドルであった。市場は2026年の14億9000万米ドルから2034年までに31億2000万米ドルへ成長すると予測されている。

9.64%のCAGRを登録すると、市場は予測期間中に大幅な成長を示します。

空港クラスでは、クラスAセグメントは市場の主要セグメントです。

SunPower Corporation(米国)、Jinkosolar Holding Co.、Ltd(中国)、Canadian Solar Inc(カナダ)、Yingli Solar(中国)は、市場の主要なプレーヤーの一部です。

北米はシェアの観点から市場を支配しています。

2025年、市場価値は5億米ドルであった。

航空部門の炭素排出量を削減するという圧力の上昇は、業界の拡大を推進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。