砲塔システムの市場規模、シェア、産業およびロシア-ウクライナ戦争分析、プラットフォーム別(陸上、海軍、空挺)、テクノロジー別(油圧、電気/電気機械、ハイブリッド、センサー技術クラス(光学、IR、レーダー、ライダー))、展開モード別(車両搭載、海軍船体、定置式およびドローン搭載)、武器別(小口径) (≤ 30 mm)、中口径 (30 ~ 50 mm)、大口径、およびミサイル/ロケット一体型)、コンポーネント別 (砲塔ドライブ (モーター、ギアボックス)、砲塔制御/射撃管制電子機器、安定化/ジンバル、その他)、および地域予測、2026~2034年

タレットシステム市場概要

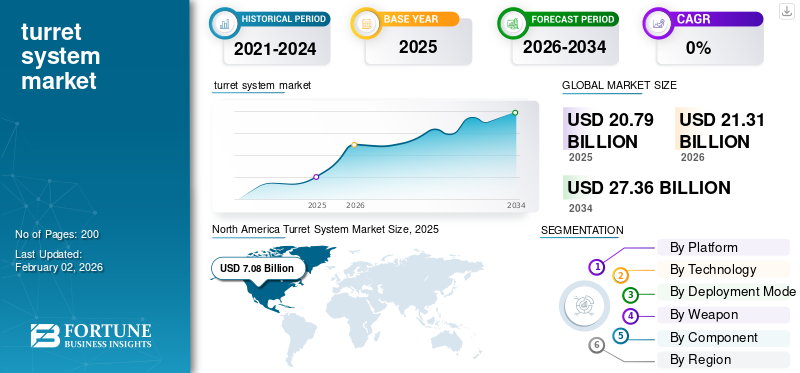

世界のタレットシステム市場規模は、2025年には207億9,000万米ドルと推定されました。市場は2026年の213億1,000万米ドルから2034年には273億6,000万米ドルに拡大し、予測期間中に3.17%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年には世界市場シェアの34.06%を占め、市場を牽引しました。

世界のタレットシステム市場は、近代化、自律性、モジュール化によって着実に変革を遂げています。兵器搭載台、遠隔ステーション、センサー プラットフォームを含むタレット システムは、陸、海、空の領域全体で精度、保護、状況認識を強化するために重要です。各国が油圧式や手動式の砲塔を、ドローンや装甲標的などの多様な脅威に対抗できる電気機械式、AI支援、安定化システムに置き換えているため、市場は拡大している。特に欧州とアジア太平洋地域で地政学的な緊張が高まっているため、防衛調達や共同生産の取り組みが加速している。同時に、電気駆動装置、火災制御ソフトウェア、およびセンサーフュージョンは砲塔の機能を再定義しています。これらの傾向が収束することにより、砲塔システムは現代の戦争および防衛の近代化プログラムにおいて不可欠なサブシステムとして位置づけられています。

砲塔システムの状況は、確立された防衛プライムと新興の革新者の組み合わせによって主導されています。主な貢献企業には、BAE Systems (英国)、Rheinmetall AG (ドイツ)、Leonardo S.p.A. (イタリア)、Elbit Systems (イスラエル)、General Dynamics (米国) が含まれており、いずれも包括的な陸上および海軍の砲塔ソリューションを提供しています。 Northrop Grumman、Moog、FN Herstal、Thales、Denel などの支援企業は、作動、制御、安定化技術を専門としています。さらに、インド、韓国、中国のアジアの防衛メーカーは、国産砲塔の能力を急速に拡大し、世界的な競争を激化させ、有人および無人システムの供給基盤を多様化させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のターレットシステム市場インサイト

日本のターレットシステム市場は、防衛力強化、精密射撃能力の向上、戦術運用の効率化を背景に、高度なシステム統合と技術開発の需要が拡大している重要市場です。特に日本市場では、ターゲット追尾精度、射撃速度、センサーと制御システムの連携、安全性・耐久性、環境適応性が評価基準として重視されます。また、自動化された制御プロセス、リアルタイムデータ解析、遠隔操作対応、保守性の高い設計、シミュレーション連動による性能最適化なども市場競争力を支える要素です。精度・信頼性・運用効率が戦略的価値として評価される日本において、ターレットシステムは防衛装備の戦術的有効性と維持管理効率を同時に強化する戦略的市場として、今後も技術高度化と市場浸透の深化が期待されています。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの紛争が引き起こす防衛近代化の加速

ロシアとウクライナの戦争は世界の砲塔システム市場を大きく変え、調達と近代化のサイクルを加速させました。この紛争は、無人機が多用される激しい戦闘において、装甲車両、遠隔兵器ステーション、安定化された砲塔システムの重要性を改めて示しました。ウクライナ軍とロシア軍は攻撃作戦と防御作戦の両方において砲塔を備えたプラットフォームに大きく依存しており、現代の戦場では機動性、生存性、迅速な目標攻撃が依然として決定的なものであることを証明している。その結果、NATO加盟国とヨーロッパの同盟国は防衛予算を増額し、車両交換プログラムを迅速に進め、装甲および海軍の砲塔システムの休止中の製造ラインを再稼働させた。

米国、ドイツ、ポーランド、英国、韓国では、備蓄品の補充と艦隊のアップグレードを目的とした、遠隔制御式、電動式、モジュール式砲塔システムの注文が急増しました。同時に、世界的なサプライチェーン、特に光学部品のサプライチェーンが逼迫しています。ジャイロスコープ、電気機械式アクチュエーターなど、生産のボトルネックを引き起こします。この戦争はまた、ドローンや徘徊兵器と交戦できる無人砲塔や自律射撃管制システムに対する需要を裏付けた。その結果、この紛争は事実上、世界的な防衛の優先順位をリセットし、砲塔システム市場の成長が戦争主導の高い成長軌道を維持することを確実にしました。

タレットシステムの市場動向

電動化、自動運転、モジュール統合が主要な市場トレンド

砲塔システム市場の全体的な傾向は、陸上、海軍、空挺プラットフォームにわたる電動化、インテリジェントなモジュール式アーキテクチャへの移行です。従来の油圧式砲塔は、信頼性が高く、メンテナンスが軽減され、デジタル射撃管制システムとの統合が容易な電気および電気機械駆動装置に急速に置き換えられています。 AI 対応のターゲティング、センサー フュージョン、安定化光学系の採用により、砲塔は単純な兵器搭載台から、洗練されたネットワーク化された戦闘サブシステムに変わりつつあります。 NATO および同盟国全体で、モジュール式砲塔設計により、銃、ミサイル、または監視の役割の間で迅速な再構成が可能になり、プラットフォームの寿命が延び、ライフサイクル コストが削減されます。空挺側では、軽量ジンバル砲塔に ISR (情報、監視、偵察) ミッション用のマルチセンサー パッケージが統合されており、同時に海軍システムでは近接防御のために自動射撃管制アルゴリズムの使用が増えています。もう 1 つの主要な傾向は、特に装甲車両や車両向けの遠隔無人砲塔の普及です。無人航空機、乗組員の生存性を高めます。国防軍がネットワーク中心の戦争に移行するにつれて、サイバーセキュリティとデジタル標準化が砲塔システムの設計に不可欠になりつつあります。全体として、市場は機械の精度とデジタル インテリジェンスを融合させた、電動化、自律型、ソフトウェア定義のタレット エコシステムに向けて方向転換しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

市場の成長を促進する防衛近代化と国境を越えた緊張の高まり

タレットシステムの需要を押し上げる主な要因は、地政学的な緊張の高まりと通常戦争の再発によって引き起こされた世界的な防衛近代化の波です。ヨーロッパ、アジア、中東の国々では、従来の油圧タレットを、環境に優しいデジタル、電動、安定化システムに積極的に置き換えています。電子戦争環境。特に米国、ドイツ、インド、中国における防衛予算の着実な増加により、次世代装甲車両、艦砲、UAV 搭載砲塔プラットフォームの調達が加速しています。乗組員の保護と正確な致死性を運用面で重視することが、遠隔兵器ステーションと無人砲塔の採用を支えています。さらに、AI、射撃管制コンピューティング、センサー フュージョンの進歩により、最新の砲塔システムがマルチドメイン コマンド ネットワークにとって不可欠なものになりました。アジア太平洋地域と東ヨーロッパでは、国境緊張と近代化プログラムにより、軽量でモジュール式のタレット ソリューションに対する継続的な需要が続いています。これらの傾向を総合すると、防衛の近代化と地政学的な競争が砲塔システム市場シェアの持続的な成長原動力であり続けることが確実になります。

市場の制約

市場の成長を妨げるコスト、複雑さ、輸出管理の障壁

旺盛な需要にもかかわらず、タレットシステム市場は、高いシステムコスト、統合の複雑さ、輸出規制を中心とした構造的制約に直面しています。最新の砲塔は、AI 支援射撃管制、電気機械式作動、高度な安定化を備えたものを設計、テストし、認定するのに費用がかかります。特に新興国では防衛予算が少ないため、調達が遅れたり、新規建造ではなく改修に範囲が限定されたりすることがよくあります。車両および船舶のサブシステム (電力、反動、通信) との複雑な統合要件により、時間とコストがさらに増加します。サプライチェーンが精密ベアリング、サーボモーター、光学センサーなどの特殊なコンポーネントに依存しているため、世界的な品不足に対する脆弱性が生じています。さらに、輸出管理法(ITAR、EU の防衛制限など)により、国境を越えた協力や販売が妨げられ、世界の供給基盤が分断される可能性があります。もう 1 つの制約はメンテナンスの負担です。電動砲塔には高度な訓練を受けた技術者と特殊な部品が必要です。これらの課題は総じて、コストに敏感な地域における市場の拡張性を制限し、防衛予算が増加しているにもかかわらず成長率を鈍化させています。

市場機会

無人化、輸出、改修分野の台頭による市場機会の創出

無人砲塔システムや改修型砲塔システムには、発展途上の防衛市場への輸出の可能性とともに、大きなチャンスが存在します。世界の軍隊が乗組員の安全と正確な戦闘を優先する中、遠隔操作または AI 支援による無人砲塔の需要が陸海両方のプラットフォームで高まっています。古い装甲車両や巡視船に最新の電動砲塔やセンサー一体型砲塔を改修することは、プラットフォーム全体を交換するよりも費用対効果の高い代替策であり、ヨーロッパ、アジア、中東全体に大規模なアップグレード市場を創出します。インド、韓国、トゥルキエの新興防衛メーカーも、世界標準に沿った低コストの国産砲塔システムを開発することで輸出機会を狙っている。銃、ミサイル、センサーペイロードを切り替えることができるマルチミッションモジュラータレットへの移行は、システムインテグレーターやコンポーネントサプライヤーに新たな商業ニッチを提供します。さらに、監視および対ドローン用途向けの UAV 搭載型および小口径タレット システムの成長により、航空宇宙分野に新たな道が開かれています。各国が防衛協力を拡大し、製造を現地化する中、モジュール式で相互運用可能な自律型砲塔技術を提供できる企業は、大きな市場シェアを獲得できる立場にあります。

市場の課題

技術移行とサイバーセキュリティのリスクは成長にとっての大きな課題

タレット システム業界は、デジタル、自律、ネットワーク化されたアーキテクチャへの移行に伴い、複雑な課題に直面しています。 AI 主導のターゲティング、マルチセンサー フュージョン、ソフトウェア定義の射撃管制を統合すると、システム能力が向上するだけでなく、サイバー脆弱性も高まります。無人プラットフォーム上のネットワーク化されたタレットはサイバー侵入の潜在的な侵入ポイントとなり、堅牢な暗号化とリアルタイム監視が必要となります。もう 1 つの大きな課題は、特に多国籍防衛連合において、さまざまな OEM や国家のプラットフォーム間で相互運用性と標準化を達成することです。技術的には、油圧機構を電気またはハイブリッドドライブに置き換えるには、中核となる機械構造を再設計する必要があり、長い認定サイクルが必要になります。防衛部門の保守的な認証文化により、革新的な素材や自動化技術の導入が遅れています。さらに、UAV、徘徊兵器、指向性エネルギー システムの密度の増加により、戦場のダイナミクスが再定義され、砲塔の設計者は迅速な適応を余儀なくされています。最先端のデジタル化と戦場の堅牢性のバランスを保ち、サイバーセキュリティそして手頃な価格は依然として砲塔メーカーにとって決定的な課題です。

セグメンテーション分析

プラットフォーム別

世界の近代化と国境紛争が土地セグメントの成長を促進

プラットフォームごとに、市場は陸、海、空に分類されます。

2024 年には陸上セグメントが最大のシェアを獲得し、2025 年には 62.77% のシェアを獲得すると予想されています。このセグメントの優位性は、装甲車両、歩兵戦闘車両、戦車の広範な近代化によって牽引されています。ヨーロッパとアジアで国境紛争が激化しているため、各国は従来のシステムを安定化されたモジュール式の無人砲塔に置き換えて、地上での機動性、生存性、ネットワーク対応の火力を強化する必要に迫られています。

海軍部門は、予測期間中に 2.9% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー別

電気および電気機械システムは、信頼性と効率の点で非常に好まれています

このセグメントはテクノロジーごとに、油圧、電気/電気機械、ハイブリッド、およびセンサー技術クラス (光学、IR、レーダー、ライダー)。

電気/電気機械セグメントは、2024 年に最大の市場シェアを達成し、2025 年には 42.83% のシェアを獲得すると予想されています。軍が油圧システムからより軽量で効率的な電気駆動装置に移行するにつれて、電気/電気機械砲塔の需要は高まっています。これらのシステムは、優れた精度、低メンテナンス、よりスムーズな安定化を実現し、自律型および遠隔制御型のプラットフォームとの統合をサポートします。エネルギー効率とデジタル互換性により、次世代防衛車両にとって不可欠なものとなっています。

ハイブリッド地雷除去セグメントは、予測期間中に 3.2% の CAGR で成長すると予想されます。

導入モード別

車両搭載型砲塔は運用の柔軟性により高い需要が見込まれています

展開モードセグメントは、車両搭載型、艦体搭載型、定置型、ドローン搭載型に分類されます。

車載セグメントは 2024 年に最大の市場シェアを保持し、2025 年には 58.15% のシェアで首位に立つと予想されます。軍隊が機動性、モジュール性、迅速な展開性を優先するにつれて、車両搭載砲塔の需要が加速しています。搭載された砲塔により、装甲縦隊、パトロール護送隊、偵察部隊が移動中に致死的な準備を維持することができます。遠隔兵器ステーションと移動砲台の台頭により、この分野の戦略的重要性と調達の勢いがさらに強化されています。

ドローン搭載セグメントは、予測期間中に 5.2% の CAGR で成長すると予想されます。

武器別

小口径 (≤ 30 mm) システムは、軽量かつ無人アプリケーションによりリード

市場は武器ごとに、小口径 (≤ 30 mm)、中口径 (30 ~ 50 mm)、大口径、およびミサイル/ロケット一体型に分類されます。

2024 年には、小口径 (≤ 30 mm) セグメントが主導的な地位を維持し、30.42% のシェアを獲得すると予想されます。このセグメントの強い需要は、軽装甲車両、UAV、海軍哨戒艇への適合性によって牽引されています。これらのシステムは、最小限の反動と重量で効果的な火力を提供し、複数の運用環境にわたる無人、迅速展開、コスト効率の高い戦闘プラットフォームへの防衛トレンドに沿っています。

中口径 (30 ~ 50 mm) セグメントは、予測期間中に 3.3% の CAGR で成長すると予想されます。

コンポーネント別

デジタル化による砲塔制御および射撃管制電子機器の需要の増加

市場はコンポーネントごとに、砲塔駆動装置(モーター、ギアボックス)、砲塔制御/射撃管制電子機器、安定化/ジンバルなどに分類されます。

砲塔制御/射撃管制電子部品は 2024 年にトップとなり、軍が AI、自動化、センサー フュージョンを採用する中、2025 年には 32.95% のトップ市場シェアを獲得すると予想されます。現代の戦闘では、リアルタイムの目標捕捉と正確な交戦が求められます。デジタル射撃管制モジュールとネットワーク化された戦闘管理システムの統合により、このセグメントはスマートで自律的な砲塔の進化の中心となります。

砲塔駆動 (モーター、ギアボックス) セグメントは、予測期間中に 3.2% の CAGR で成長すると予想されます。

タレットシステム市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

North America Turret System Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は、2023 年に 63 億 2,000 万ドルで、2024 年には 69 億 1,000 万ドルに急増しました。この地域の需要は米国が主導しており、装甲艦隊の近代化、海軍砲塔のアップグレード、先進的な遠隔兵器ステーションが牽引しています。 AI 支援の火器管制と電動砲塔駆動に焦点を当てることで安定した需要が維持され、輸出が地域の製造の安定性と漸進的な成長を支えています。

米国市場は、継続的な研究開発投資、自律砲塔の開発、エイブラムス、ストライカー、海軍プラットフォームの近代化によって引き続き世界最大の市場であり、2025 年には 61 億 3,000 万米ドルに達すると推定されています。電力および AI 統合システムへの強力な資金提供により、同盟国の防衛要件をサポートする並行輸出プログラムにより長期的な需要の安定性が保証されます。

欧州は予想を2.9%上回る成長率を記録し、2025年には61億8000万米ドルに達すると予測されている。欧州の需要は、ロシア・ウクライナ紛争後の再軍備計画と艦隊補充により急増している。ドイツ、英国、ポーランド、フランスは、電気駆動装置とモジュール式ペイロードを備えた車両および海軍の砲塔システムを急速にアップグレードしており、欧州はここ数十年で最も強力な防衛調達段階に突入している。

アジア太平洋地域は、インド、中国、韓国、日本による国内生産と先住民の近代化推進により砲塔の需要が急速に拡大しており、2025年には58億米ドルに達すると推定されている。国境緊張、無人航空機の普及、無人砲塔システムの重視により、陸、空、海軍のプラットフォームにわたる投資が促進され、この地域が市場の主要な成長エンジンとして位置付けられています。

2025 年には、世界のその他の地域の市場は 17 億 4,000 万米ドルを記録すると予想されています。中東、アフリカ、ラテンアメリカでは、需要は一時的ではあるが価値が高く、主に国境警備と装甲車近代化。湾岸諸国、イスラエル、ブラジルが主要な買い手であり、非対称戦争や移動警備任務に適した遠隔制御および対ドローン砲塔システムに重点を置いている。

競争環境

業界の主要プレーヤー

防衛リーダーは市場での優位性を得るために機械の精度とデジタル インテリジェンスの統合に注力

世界の砲塔システム市場は、機械精度とデジタル インテリジェンスを統合する防衛リーダーによって支配されています。 BAE Systems (イギリス)、Rheinmetall (ドイツ)、Leonardo (イタリア)、Elbit Systems (イスラエル)、General Dynamics (アメリカ) がフルシステム生産を通じて主要なシェアを保持しています。サポート技術プロバイダーである Moog、Thales、FN Herstal、および Northrop Grumman は、ドライブ、射撃管制電子機器、安定化ユニットなどの重要なコンポーネントを供給しています。インド、韓国、トゥルキエの新興メーカーは、モジュール式の輸出指向のタレット ソリューションを携えてこの分野に参入しています。これらの企業は集合的に、電気駆動装置、AI 対応のターゲティング、無人砲塔の統合におけるイノベーションを推進し、次世代の防衛致死システムを形成しています。

プロファイルされた主要なタレット システム企業のリスト

- BAE Systems plc(英国)

- ラインメタルAG(ドイツ)

- レオナルド S.p.A(イタリア)

- エルビットシステムズ株式会社(イスラエル)

- ノースロップ・グラマン社(アメリカ)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- ロッキード・マーチン社(米国)

- ムーグ株式会社(私たち。)

- FN Herstal S.A(ベルギー)

- デネル SOC Ltd (南アフリカ)

主要な産業の発展

- 2025年9月~ロンドン マリン コンサルタントは、ブロック B 浮体式保管および荷降ろし船用の外部タレット係留システムを供給する新しい契約を確保することで、ベトナムでの成功の軌道を維持しました。タレット係留システムは、浮体式貯蔵積出船(FSO)を確実に静止させ、石油生産のチャネルとして機能するため、浮体式貯蔵積出船(FSO)にとって不可欠です。

- 2025年8月~米国海兵隊は、水陸両用戦闘車両 30mm プログラム (ACV-30) に関連する 30mm 遠隔砲塔について、3 億 3,000 万ドル相当の全額生産契約をコングスベルグ防衛航空宇宙社 (「KONGSBERG」) に締結しました。

- 2025年4月~Elbit Systems Ltd. は、最先端の UT30 MK2 無人砲塔システムを General Dynamics European Land Systems (GDELS) に提供する約 1 億ドル相当の契約を獲得しました。これらのシステムはASCOD装甲戦闘車両に搭載される予定で、NATO欧州諸国に納入される予定です。

- 2025年3月~Curtiss-Wright Corporation は、砲塔駆動照準および安定化技術を Rheinmetall に供給する複数の契約を獲得したと発表しました。この技術は、ドイツ陸軍のボクサー重火器母艦とリンクスで利用される予定です。歩兵戦闘車 (IFV)ハンガリー国防省 (MoD) 向け。

2022年9月~Elbit Systems Ltd.は、アジア太平洋地域のある国に装甲戦闘車両(「AFV」)用の無人砲塔を提供する8,000万ドル相当の契約を獲得したと発表した。この契約は 3 年間にわたって締結される予定です。

レポートの範囲

タレットシステム市場の拡大に関する調査レポートは、業界内の主要企業、製品カテゴリ、および主要なアプリケーションを特定することにより、詳細な分析を提供します。さらに、レポートでは、この分野の市場動向と注目すべき発展についても強調しています。前述の側面に関連して、レポートには、近年見られる市場の急速な成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2032 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは3.17% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プラットフォーム別 ・ 土地 · 海軍 · 空挺 |

|

テクノロジー別 · 油圧 · 電気/電気機械 · ハイブリッド · センサー技術クラス(光学、赤外線、レーダー、ライダー) |

|

|

展開モード別 · 車載型 · 艦船 · 文房具 · ドローン搭載型 |

|

|

武器別 · 小口径(≤ 30 mm) 中口径(30~50 mm) · 大口径 · ミサイル/ロケット統合 |

|

|

コンポーネント別 · タレットドライブ(モーター、ギアボックス) · 砲塔制御/射撃管制電子機器 · 安定化/ジンバル · その他 |

|

|

地理別 · 北米(プラットフォーム、テクノロジー、展開モード、兵器、コンポーネント別) o 米国(プラットフォーム別) o カナダ(プラットフォーム別) · ヨーロッパ(プラットフォーム、テクノロジー、展開モード、兵器、コンポーネント別) o 英国(プラットフォーム別) o ドイツ(プラットフォーム別) o フランス(プラットフォーム別) o ロシア(プラットフォーム別) o その他のヨーロッパ(プラットフォーム別) · アジア太平洋地域(プラットフォーム、技術、配備形態、兵器、コンポーネント別) o 中国(プラットフォーム別) o 日本(プラットフォーム別) o インド(プラットフォーム別) o その他のアジア太平洋地域(プラットフォーム別) · その他の地域(プラットフォーム、テクノロジー、展開モード、武器、コンポーネント別) o 中東・アフリカ(プラットフォーム別) o ラテンアメリカ(プラットフォーム別) |

よくある質問

Fortune Business Insightsによれば、市場価値は2025年に207億9,000万米ドルに達し、2034年までに273億6,000万米ドルに達すると予測されています。

市場は予測期間中に 3.17% の CAGR で成長すると予測されています。

電気/電気機械技術が主要分野です。

土地は、プラットフォームに基づいた世界市場の主要セグメントです。

BAE Systems plc (英国)、Rheinmetall AG (ドイツ)、Leonardo S.p.A (イタリア)、Elbit Systems Ltd (イスラエル)、Northrop Grumman Corporation (米国) は、市場の主要 OEM 企業です。

北米が最大の市場シェアを獲得すると予測されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。