デジタルトランスフォーメーションコンサルティングサービス市場規模、シェアおよび業界分析、タイプ別(戦略&アドバイザリーサービス、テクノロジー導入サービス、データ&分析コンサルティング、プロセス&オペレーション変革、カスタマーエクスペリエンス(CX)変革、サイバーセキュリティ&リスク変革など)、導入タイプ別(クラウドベース、オンプレミス、ハイブリッド導入)、エンドユース業界別(BFSI、ヘルスケア&ライフサイエンス、製造、小売と電子商取引、ITと通信、エネルギーと公益事業、政府と公共部門、メディア、その他)、および地域予測、2026年から2034年

デジタルトランスフォーメーションコンサルティングサービスの市場規模と将来展望

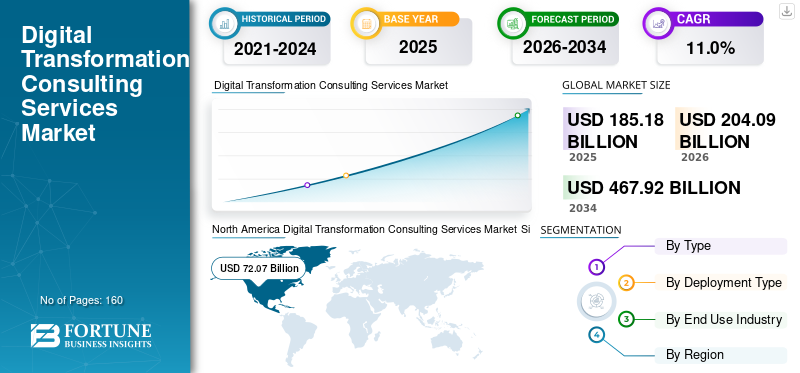

世界のデジタルトランスフォーメーションコンサルティングサービス市場規模は、2025年に1,851億8,000万米ドルと評価されています。市場は2026年の2,040億9,000万米ドルから2034年までに4,679億2,000万米ドルに成長すると予測されており、予測期間中に11.0%のCAGRを示します。2025年、北米はデジタルトランスフォーメーション(DX)コンサルティングサービス市場で38.92%の市場シェアを獲得し、同市場を支配した

人工知能と Gen AI モデルは、企業や組織の中核機能に大きく統合されています。レガシー IT システムのクラウドベースのエコシステムへの移行、データ プライバシー規制の強化、サイバーセキュリティの脅威の増大、これらすべてがデジタル トランスフォーメーション コンサルティング サービスの需要を押し上げています。

インダストリー 4.0 の採用、スマート製造イニシアチブ、サプライ チェーンのデジタル化は、市場シェアを推進する重要な要因の一部です。企業や企業は、持続可能性と ESG レポートに関する重要な変革の義務とともに、パーソナライゼーションと高度な分析を通じて顧客エクスペリエンスを優先しています。このようなすべての要因が、世界中で顧客エクスペリエンス変革サービスに対する市場の需要を押し上げています。

- たとえば、2024 年 6 月にアクセンチュアは、ヨーロッパ全土でのデータ変換と SAP データ移行機能を強化するために、ドイツに拠点を置くデータ コンサルティング会社である Parsionate を買収しました。デジタル変革データ戦略と企業のモダナイゼーションにおけるコンサルティング ポートフォリオ。

Accenture、Deloitte、Capgemini、IBM Consulting などの市場の主要企業は、クラウドベースのデジタル コンサルティング、統合 AI ベースのテクノロジー変革、新しい革新的なソリューション、国内企業との戦略的パートナーシップなど、いくつかの戦略を採用しています。このようないくつかの要因が、主要企業の地域全体の市場シェアに影響を与えています。

家庭用電化製品、産業用機械に課せられた関税、および予測期間中の市場の成長を促進するための原材料とハードウェアのコストの増加。デジタル変革に関連するコンサルティング サービスを促進するために、AI 予測、サプライ チェーン分析、ERP の最新化に対する需要が増加しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

デジタルトランスフォーメーションコンサルティングサービス市場動向

ESG主導のデジタルトランスフォーメーションが市場で勢いを増している

厳格な規制およびコンプライアンス ポリシー、ガバナンスに対する意識の高まりが、サービスの需要を促進する主な要因です。持続可能性は、企業全体のデジタル システムに組み込まれる重要なパラメータとなっています。規制上の義務の増大により、炭素追跡や排出量報告などのデジタル化が進んでおり、これらが市場の成長をさらに促進すると予測されています。サステナビリティがブランドの評判や業務効率と密接に関連するようになるにつれて、デジタル変革プログラムはますます最初からESGパフォーマンスを組み込んで設計されるようになり、サステナビリティ主導のコンサルティングが短期的なコンプライアンスサービスではなく長期的な成長手段となっています。

- たとえば、キャップジェミニは 2024 年 3 月に、ESG を炭素会計および持続可能性指標に統合するためのマイクロソフトとの提携を発表しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するには全社規模のデータ最新化が必須

デジタル変革サービスは主に、データ アーキテクチャ、高度な分析エコシステム、データ プラットフォームへの投資の増加により成長しています。デジタル変革コンサルタントは、データ戦略の設計、データ品質の確保、ガバナンス フレームワークの実装、エンタープライズ システムの統合において重要な役割を果たします。さらに、重要性が高まっているのは、マスターデータ管理 (MDM)、リアルタイム ダッシュボードや予測分析により、大規模なコンサルティング サービスの需要が高まっています。データのプライバシーとセキュリティに関する規制要件により、最新化の取り組みはさらに複雑になります。その結果、データの最新化はもはや IT のアップグレードではなく、戦略的な企業変革の取り組みとなり、継続的で価値の高いコンサルティングの機会が生まれます。

- たとえば、2024 年 2 月、デロイトはスノーフレークとの提携を拡大し、クラウドベースのデータ プラットフォームと高度な分析ソリューションを実装することで企業がレガシー データ インフラストラクチャを最新化できるよう支援しました。

市場の制約

市場の成長を制限するデータプライバシーとプライバシーの懸念

データセンター、BFSI、ヘルスケアなどの高度に規制された業界では、大量の重要なデータが生成されます。企業が従来のインフラストラクチャからクラウドベースのプラットフォームにデータを転送すると、サイバー脅威や不正アクセスのリスクが増大します。デジタル変革コンサルティング サービス市場の成長をさらに制限する、機密性の高い運用データ。国境を越えたデータ転送と転送制限により、デジタル変革の取り組みとプログラムが制限されます。

市場機会

業種に特化したデジタル プラットフォームは、コンサルティング分野で価値の高い成長機会を生み出しています

企業が汎用フレームワークを超えた変革ソリューションを求めるようになるにつれ、特定の業界向けに開発されたデジタル プラットフォームは強力な成長の機会をもたらします。銀行、製造、ヘルスケア、エネルギーなどのセクターでは、規制遵守、セクター固有の分析、運用ワークフローを統合する、カスタマイズされたデジタル エコシステムが必要です。コンサルティング会社は、事前構成された業界アクセラレータを開発しています。デジタルツイン、スマート ファクトリー プラットフォーム、垂直クラウド ソリューションを利用して、導入サイクルを短縮し、ROI を向上させます。これらの特化したプラットフォームは差別化を向上させるだけでなく、マネージド サービスと継続的な最適化を通じて収益も生み出します。

市場の課題

レガシー システムの統合の複雑さがサービスの導入を遅らせている

レガシー システムとの統合の複雑さは、依然としてデジタル トランスフォーメーション コンサルティング業務における最も重要な課題の 1 つです。多くの企業は、最新のクラウドネイティブ、AI 主導、または API ベースのプラットフォームと統合するように設計されていない、高度にカスタマイズされた数十年前の ERP システム、メインフレーム、オンプレミス インフラストラクチャに依存しています。これらのシステムの移行または統合には、大規模な再構成、データ クレンジング、ミドルウェア開発が必要になることが多く、プロジェクトのスケジュールとコストが増加します。さらに、文書化されていないシステムの依存関係や断片化されたデータ アーキテクチャにより、実装中に予期せぬ技術的リスクが生じる可能性があります。こうした複雑さは遅延、予算超過、業務の混乱につながり、最終的にはクライアントの信頼とコンサルティング会社の利益率に影響を与える可能性があります。

セグメンテーション分析

タイプ別

企業による大規模実行プロジェクトの需要によりテクノロジー導入サービスがリード

タイプに基づいて、市場は戦略およびアドバイザリーサービス、テクノロジー導入サービス、データおよび分析コンサルティング、プロセスおよびオペレーションの変革、カスタマーエクスペリエンス(CX)の変革、サイバーセキュリティ&リスク変革など。

企業はクラウド移行、ERP のモダナイゼーション、CRM 導入、AI システム統合、インフラストラクチャ変革などのエンドツーエンドの実行サポートを必要としているため、テクノロジー導入サービスが最大の収益シェアを占めています。通常、これらのプロジェクトは大規模であり、システムの統合、再構築、ビジネス ユニット全体への展開を伴う複数年にわたる取り組みが行われます。実装は実行が多くリソースを大量に消費するため、アドバイザリーのみのサービスと比較して請求金額が高くなります。

データおよび分析コンサルティングは、エンタープライズでの AI の急速な導入と、リアルタイムのデータドリブンな意思決定の必要性により、最も急速に成長しているセグメントです。組織はレガシー データ インフラストラクチャを最新化し、データ レイクハウスを実装し、AI/ML モデルを中核業務に統合しています。規制報告、予測分析、顧客のパーソナライゼーションへの取り組みにより、データ ガバナンスと分析アドバイザリー サービスの需要が加速しています。

- たとえば、2024 年 2 月、キャップジェミニは SAP との連携を拡大し、大規模な S/4HANA クラウド実装を加速し、企業がレガシー ERP システムを最新化し、ビジネス プロセスを合理化し、より広範なテクノロジー実装サービスの一環としてクラウドベースのデジタル コア変革を強化できるようにしました。

導入タイプ別

企業がクラウドファースト変革戦略の導入を加速する中、クラウドベースのコンサルティングが優勢に

導入タイプに基づいて、市場はクラウドベース、オンプレミス、ハイブリッド導入に分類されます。

企業のクラウド移行とマルチクラウド導入戦略の普及により、クラウドベースのコンサルティングが収益シェアと成長を支配し、リードしています。組織は、機敏性、イノベーション、運用効率を強化するために、オンプレミスのインフラストラクチャからスケーラブルでコスト効率の高いクラウド エコシステムに移行しています。

クラウド コンサルティングには、移行計画、アーキテクチャの再設計、コストの最適化、セキュリティの実装、SaaS の統合が含まれます。 AI ワークロードとクラウド ネイティブ環境を必要とするデジタル ネイティブ アプリケーションの増加に伴い、このセグメントは引き続き優位を占め、世界的に最速の速度で拡大しています。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

規制の複雑さと継続的なデジタル革新によりBFSIセクターが最大シェアを握る

最終用途産業に基づいて、市場はBFSI、ヘルスケアとライフサイエンス、製造、小売と電子商取引、ITと通信、エネルギーと公益事業、政府と公共部門、メディアとエンターテイメント、輸送と物流などに分割されています。

BFSI セクターは、銀行業務、フィンテック、決済、保険における継続的なデジタル革新により、最大の収益シェアを保持しています。金融機関はサイバーセキュリティ、不正行為検出、AI を活用したリスク分析、デジタルバンキングプラットフォーム、および法規制遵守システム。厳しい規制要件とフィンテック新興企業との熾烈な競争により、大規模なデジタル変革プログラムがさらに推進されています。この業界の高い IT 支出能力と規制の複雑さを考慮すると、BFSI は引き続きコンサルティング収益に大きく貢献しています。

ヘルスケアとライフ サイエンスは、遠隔医療の拡大、デジタル医療記録の最新化、AI を活用した診断、臨床データ分析によって最も急速に成長している分野です。この分野では、患者の転帰を改善し、病院運営を最適化し、進化する医療規制に準拠するために、急速なデジタル化が進んでいます。

デジタルトランスフォーメーションコンサルティングサービス市場の地域展望

地理的には、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカにわたって調査されています。

北米

North America Digital Transformation Consulting Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、高度に成熟したエンタープライズ IT エコシステムと、アクセンチュア、デロイト、IBM などの世界的なコンサルティング大手の強い存在感により、世界のデジタル変革コンサルティング サービス市場シェアを独占しています。この地域は、BFSI、ヘルスケア、テクノロジーを含む業界全体でクラウド コンピューティング、AI、高度な分析を早期に導入することで恩恵を受けています。高い規制遵守要件とサイバーセキュリティへの投資により、コンサルティング需要がさらに高まります。さらに、強力なベンチャーキャピタル活動とデジタルネイティブなビジネスモデルが企業の継続的な近代化を推進します。

米国のデジタルトランスフォーメーションコンサルティングサービス市場

米国市場は、企業の高額な IT 支出と AI、クラウド コンピューティング、高度な分析。 BFSI、ヘルスケア、小売、テクノロジー部門からの強い需要が、大規模な近代化プログラムを促進し続けています。規制遵守の要件と増大するサイバーセキュリティの脅威は、コンサルティング業務をさらに支援します。さらに、世界的な大手コンサルティング会社の存在とイノベーションのための成熟したエコシステムが、収益面でのこの国の優位性を維持しています。

ヨーロッパ

ヨーロッパ市場の成長は、特に製造業のデジタル化が依然として優先事項であるドイツ、イタリア、フランスで、インダストリー 4.0 の採用によって推進されています。 GDPR や ESG 報告義務などの規制枠組みにより、コンプライアンスを重視したデジタル コンサルティングの需要が増加しています。この地域では、強力なエネルギー転換と持続可能性主導の変革イニシアチブも経験しています。 EU 諸国全体の公共部門のデジタル化は、コンサルティング業務をさらにサポートします。さらに、EU のデジタル資金調達プログラムにより、特に東ヨーロッパで企業の近代化が加速しています。

英国のデジタルトランスフォーメーションコンサルティングサービス市場

英国市場は 2026 年に 101 億 4,000 万米ドルに達し、世界収益の約 5.0% に相当します。

ドイツのデジタルトランスフォーメーションコンサルティングサービス市場

ドイツの市場は 2026 年に 114 億ドルに達し、世界売上高の約 5.6% に相当します。

アジア太平洋地域

アジア太平洋地域は、インドや ASEAN 諸国などの新興国全体での急速なデジタル導入により、最も急速に成長している地域です。大規模なエンタープライズ クラウド移行、5G 導入、AI 統合により、変革への取り組みが加速しています。中国、インド、東南アジアの政府は、デジタル経済プログラムとスマートシティ開発を推進しています。製造業を重視する経済圏は、オートメーションとインダストリー 4.0 テクノロジーに投資しています。この地域の中小企業基盤の拡大とフィンテックエコシステムの成長は、旺盛なコンサルティング需要にさらに貢献しています。

インドのデジタルトランスフォーメーションコンサルティングサービス市場

インド市場は、2026 年に 82 億 5,000 万ドルと評価され、世界市場の約 4.0% を占めると予想されます。

中国デジタルトランスフォーメーションコンサルティングサービス市場

中国市場は2026年もアジア太平洋地域で優位を保ち、売上高は184億2,000万米ドルに達し、世界売上高の約9.0%を占めると予測されている。

ASEANデジタルトランスフォーメーションコンサルティングサービス市場

2026 年の ASEAN 市場は 68 億 8,000 万ドルに達し、収益の約 3.4% を占めると予想されます。

南アメリカ

南米市場の成長は、特にデジタルバンキングの導入が加速しているブラジルとメキシコでのフィンテックの拡大によって支えられています。企業は業務効率の向上とコスト削減を目的として、クラウドベースのシステムへの移行を進めています。製造業、小売業、電気通信各セクターでは自動化とデジタル プラットフォームが徐々に導入されており、デジタル変革コンサルティング サービスの需要が急増しています。経済の変動により、組織はコストの最適化と自動化のコンサルティングを追求するようになります。アジア太平洋地域に比べて成長は緩やかですが、デジタル近代化の取り組みは地域全体で着実に拡大しています。

ブラジルのデジタルトランスフォーメーションコンサルティングサービス市場

ブラジル市場は 2026 年に 58 億 5,000 万米ドルに達し、世界市場の約 2.9% に相当します。

中東とアフリカ

中東およびアフリカ地域は、主に政府主導のデジタル変革イニシアチブによって推進されており、特に GCC 諸国では、ビジョン 2030 などのプログラムに基づいて推進されています。スマートシティ プロジェクト、エネルギー多様化戦略、公共部門の近代化が主要な成長要因です。クラウド導入の増加とデジタル バンキングの拡大もコンサルティング需要に貢献しています。アフリカでは、フィンテック イノベーションとモバイル バンキング エコシステムがデジタル変革の取り組みをサポートしています。市場基盤は小さいものの、戦略的なインフラストラクチャ プロジェクトは長期的な機会を生み出しています。

GCCデジタルトランスフォーメーションコンサルティングサービス市場

GCC 市場は 2026 年に 46 億 6,000 万米ドルに達し、世界市場の約 2.3% に相当します。

競争環境

主要な業界プレーヤー

AI主導のイノベーションと主要企業間の戦略的パートナーシップが競争上の差別化を推進

デジタル変革コンサルティング サービス市場の主要企業は、生成 AI、自動化、高度な分析をコア サービス製品に統合する、AI 主導の変革戦略にますます注力しています。多くのコンサルティング会社は、クラウドの機能を強化するために積極的な合併と買収を追求しています。サイバーセキュリティ、データ エンジニアリング、業界固有のデジタル ソリューション。 AWS、Microsoft Azure、Google Cloud などのハイパースケーラーとの戦略的パートナーシップは、クラウド移行とマルチクラウド コンサルティング ポートフォリオの拡大の中心となります。企業はまた、自社の製品を差別化し、導入サイクルを短縮するために、業界固有のアクセラレータや独自のプラットフォームを開発しています。

- たとえば、IBM は 2023 年 10 月に、生成 AI、自動化ツール、業界固有の資産を統合することでデジタル変革コンサルティング業務を強化するように設計された AI を活用した配信プラットフォームである IBM Consulting Advantage を開始しました。これにより、企業クライアントの導入サイクルの短縮、生産性の向上、データ駆動型の意思決定が可能になります。

プロファイルされた主要なデジタル変革コンサルティング サービス市場企業のリスト

- アクセンチュア(アイルランド)

- デロイト(英国)

- IBMコンサルティング(米国)

- キャップジェミニ(フランス)

- タタ コンサルタンシー サービシズ (インド)

- インフォシス (インド)

- 認識している(S.)

- PwC(英国)

- アーンスト&ヤング(K.)

- マッキンゼー・アンド・カンパニー(米国)

主要な産業の発展

- 2025 年 8 月:EYは、ESG分析、炭素追跡ツール、AIを活用したレポートダッシュボードを企業変革プログラムに統合する、サステナビリティデジタルサービスプラットフォームの拡張を発表しました。

- 2025 年 7 月:PwC は、グローバル企業向けのゼロトラスト アーキテクチャの実装と規制遵守の最新化に焦点を当てた、デジタル レジリエンスとサイバー トランスフォーメーションのサービスを開始しました。

- 2025 年 2 月:Deloitte は、企業全体のデジタル再発明の取り組みをサポートするために、AI 主導の自動化とクラウドのモダナイゼーション機能に投資し、グローバル テクノロジーとトランスフォーメーションの実践を拡大すると発表しました。

- 2025 年 1 月:Accenture は、業界固有の機能を備えた AI Refinery™ プラットフォームを拡張しました生成AIこれにより、企業はエンドツーエンドのデジタル変革プログラムの一環として、財務、サプライ チェーン、顧客業務にわたる大規模な AI 導入を加速できるようになります。

- 2024 年 4 月:キャップジェミニは、AI 主導のクラウド変革と業界固有のデジタル モダナイゼーション プログラムの加速に重点を置き、Google Cloud との戦略的パートナーシップを拡大しました。

レポートの範囲

世界的なデジタル変革コンサルティングサービス市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 11.0% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | タイプ、展開タイプ、最終用途産業、および地域別 |

| タイプ別 |

|

| 導入タイプ別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,851 億 8,000 万米ドルで、2034 年までに 4,679 億 2,000 万米ドルに達すると予測されています。

2025 年の市場価値は 720 億 7,000 万米ドルでした。

市場は、予測期間中に 11.0% の CAGR を示すと予想されます。

最終用途産業別では、BFSI セクターが市場を支配しています。

市場の成長を促進するには、企業全体のデータの最新化が必須です。

Accenture、TCS、Capgemini、Deloitte は世界市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート