データセンター相互接続の市場規模、シェア、業界分析、コンポーネント別(ハードウェア、ソフトウェア、サービス)、接続タイプ別(短距離および長距離)、アプリケーション別(災害復旧、共有データとリソースのクラスタリング、データ(ストレージ)モビリティ、その他のアプリケーション)、エンドユーザー別(通信サービスプロバイダー(CSP)、インターネットコンテンツプロバイダーとキャリアニュートラルプロバイダー、政府、研究教育、企業)、および地域別の予測、2026 ~ 2034 年

データセンター相互接続市場の概要

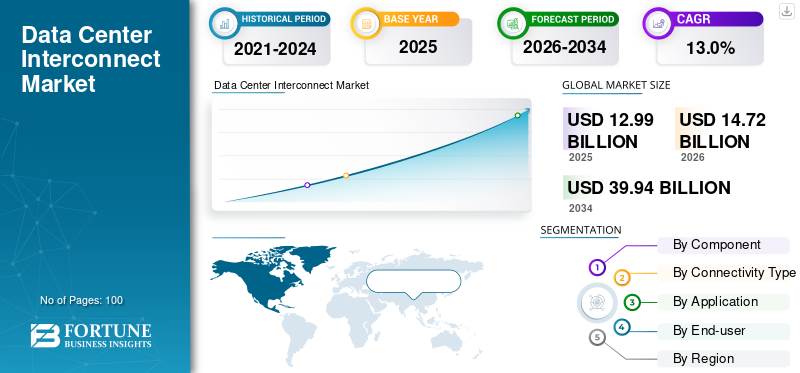

世界のデータセンター相互接続市場は緩やかな成長を遂げており、2025 年には約 171 億米ドルと評価されています。市場は 2034 年までに約 520 億米ドルに成長すると予測されており、予測期間 (2026 ~ 2034 年) 中に約 (12.5% ~ 13.0%) の CAGR を示します。この変化は、柔軟なスケーラビリティ、リアルタイム分析、AI 対応のワークロード、インフラストラクチャのオーバーヘッドの削減の必要性によって推進されています。デジタル トランザクション、IoT デバイス、クラウド アプリケーション、ユーザー インタラクションから生成されるデータ量の増加により、従来のデータ ストレージ ソリューションの容量を超え、大容量で低遅延の相互接続ソリューションの需要が高まっています。

企業やサービスプロバイダーがデータセンターネットワークを拡大するにつれて、堅牢で安全かつ効率的な相互接続インフラストラクチャの市場は勢いを増し続けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンター相互接続市場の推進力

の成長ハイパースケールデータセンターモデルが市場の成長を促進

プロバイダーが AI ワークロード、クラウド サービス、ストリーミング トラフィックを同時に処理するために地理的に分散された複数の施設を展開するにつれて、ハイパースケール データセンターの拡大がデータセンター相互接続市場を推進しています。例えば、

- プログラムによると、データセンターの需要は来年 18GW 増加し、その後 2027 年から 2029 年にかけて年間約 20GW 増加する見込みです。2029 年から 2030 年の間に 31GW の大幅な増加が予想されます。

新しいサイトごとに、リアルタイムでデータを同期し、運用継続性を維持するために高密度の高速相互接続が必要となり、光リンクとスイッチに対する繰り返しの大規模な需要が生じます。従来のデータセンターとは異なり、ハイパースケール施設は孤立したノードではなく相互接続されたエコシステムとして動作し、相互接続インフラストラクチャが設計の中心となります。

データセンター相互接続市場の抑制

高額な設備投資が市場の成長を妨げる可能性がある

高度な相互接続インフラストラクチャの導入には多額の先行投資が必要となるため、高額な設備投資はデータセンター相互接続市場にとって大きな制約となっています。光トランシーバー、DWDM システム、大容量スイッチ、ルーターなどのコンポーネントは高価であり、それらを複数のデータセンターにまたがって拡張するとコストがさらに増加します。小規模な企業や発展途上市場の場合、これらのコストは法外な金額となり、導入が遅れたり、重要なリンクのみに展開が制限されたりする可能性があります。大規模な組織であっても、容量のニーズと予算の制約のバランスをとるために慎重に投資を計画する必要があり、市場全体の成長が鈍化する可能性があります。

データセンター相互接続市場の機会

グリーンでエネルギー効率の高いデータ相互接続ソリューションに対する需要の高まりが市場の成長を促進

エネルギーコストの上昇と世界的な持続可能性への要求により、エネルギー効率の高い高性能データ相互接続の需要が高まっています。ハイパースケールおよびエッジ データセンターは大量のトラフィックを生成しますが、従来の相互接続ハードウェアは大量の電力を消費し、運用コストと二酸化炭素排出量を増加させます。スループットとエネルギー効率の両方を最適化した光トランシーバー、スイッチ、ルーターを設計するプロバイダーは、プレミアム市場セグメントを確保できます。インテリジェントな電源管理と適応型トラフィック ルーティングを組み込むことで、通信事業者は環境目標を達成しながら超低遅延を維持できるため、グリーン インターコネクト ソリューションが市場における重要な差別化要因となります。

セグメンテーション

|

コンポーネント別 |

接続タイプ別 |

用途別 |

エンドユーザー別 |

地域別 |

|

· ハードウェア · ソフトウェア · サービス |

· 短距離 ・ 長距離輸送 |

· 災害復旧と事業継続 · 共有データとリソースのクラスタリング · データ (ストレージ) モビリティ · その他のアプリケーション |

· 通信サービスプロバイダー (CSP) · インターネット コンテンツ プロバイダーおよびキャリアニュートラル プロバイダー (ICP/CNP) · 政府、研究、教育 · 企業 |

· 北アメリカ (米国、カナダ、メキシコ) · ヨーロッパ (イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、ベネルクス三国、北欧、その他のヨーロッパ) · アジア太平洋 (日本、中国、インド、韓国、ASEAN、オセアニア、その他のアジア太平洋地域) · 中東とアフリカ (トルコ、イスラエル、GCC、南アフリカ、北アフリカ、その他の中東とアフリカ) · 南アメリカ (ブラジル、アルゼンチン、およびその他の南アメリカ) |

重要な洞察

このレポートでは、次の重要な洞察がカバーされています。

- ミクロ・マクロ経済指標

- 推進力、制約、傾向、機会

- 主要企業が採用した事業戦略

- 主要企業の統合SWOT分析

成分別分析

コンポーネントごとに、市場はハードウェア、ソフトウェア、サービスに分割されます。

ハードウェアはすべての接続インフラストラクチャのバックボーンを形成するため、データセンター相互接続市場で最大のシェアを占めています。光トランシーバー、スイッチ、ルーター、DWDM システムへの投資が支出の大半を占めています。これらのコンポーネントは大容量、低遅延、信頼性の高いデータ伝送に不可欠であるためです。より高速な通信と長距離接続に対する需要の高まりにより、ハードウェアの市場支配力がさらに強化されています。

接続タイプ別の分析

接続タイプによって、市場は短距離と長距離に二分されます。

ほとんどのデータセンターは大都市圏に集中しているため、短距離接続がデータセンター相互接続市場の大部分のシェアを占めています。近くの施設間の高帯域幅、低遅延のリンクにより頻繁な導入が促進され、短距離接続が最もよく使用されます。遠く離れた地域センターを接続するために使用される長距離リンクは、ますます数が少なくなり、その結果、市場シェアが小さくなります。

アプリケーション別の分析

市場はアプリケーション別に、災害復旧と事業継続、共有データとリソースのクラスタリング、データ(ストレージ)モビリティなどに分類されます。

重要なデータやサービスへの中断のないアクセスを確保することが企業やサービス プロバイダーにとって最優先事項であるため、アプリケーション別では災害復旧と事業継続が市場で最大のシェアを占めています。組織はシームレスなデータ複製、フェイルオーバー機能、機能停止、サイバー攻撃、システム障害に備えたダウンタイムを最小限に抑える必要があるため、このアプリケーションは DCI ソリューションへの多額の投資を推進します。

エンドユーザーによる分析

エンドユーザーごとに、市場は通信サービスプロバイダー、インターネットコンテンツプロバイダーとキャリアニュートラルプロバイダー、政府、研究と教育、企業に分類されます。

インターネット コンテンツ プロバイダーとキャリア ニュートラル プロバイダー (ICP/CNP) は、最も広範な分散型データセンター ネットワークを運営し、相互接続が必要な大量のデータ トラフィックを生成するため、データセンター相互接続市場でエンド ユーザー別の最大のシェアを占めています。ハイパースケール クラウド プラットフォーム、ストリーミング サービス、ニュートラル コロケーション ハブは、リージョン間のコンテンツ配信、クラウド アクセス、ピアリング要件をサポートするために、大容量の相互接続に継続的に投資しています。

地域分析

[モーヴオンYwrW]

地理的には、世界市場は北米、ヨーロッパ、アジア太平洋、南米、中東とアフリカに分類されます。

北米は、2025 年に世界のデータセンター相互接続市場で最大のシェアを占めます。これは、その独特のトラフィック集中と相互接続主導のネットワーク アーキテクチャによるものです。この地域は、エンタープライズ SaaS の使用、金融取引ネットワーク、コンテンツ プラットフォーム、AI 主導の分析により、東西に不釣り合いに大量のデータ トラフィックを生成および消費しており、これらはすべて低遅延の相互接続に大きく依存しています。集中ハブに依存する他の地域とは異なり、北米にはキャリアニュートラルなコロケーション施設とインターネット交換ポイントの成熟したエコシステムがあり、データ相互接続ソリューションの需要が構造的に増加しています。さらに、この地域での最近の買収もこの傾向を裏付けています。例えば、

- 2026 年 2 月、H5 データ センターは、バッファロー、ナッシュビル、タンパにある 3 つのキャリア密度の高い相互接続施設を 365 データ センターから買収し、地域的な相互接続のフットプリントを強化しました。これらのサイトは、メトロ ネットワーク、長距離ファイバー、クラウド オンランプをリンクする主要なハブとして機能します。この動きは、主要なハイパースケール市場を超えて、低遅延のクラウド、AI、エンタープライズ ワークロードに対する需要の高まりをサポートします。

欧州は、その地理的構造が細分化されており、相互接続需要を増大させる強力な規制環境により、データセンター相互接続市場で 2 番目に大きなシェアを占めています。金融サービス、クラウド プラットフォーム、コンテンツ配信、データ保護規制の遵守をサポートするために、データは国内市場間を頻繁に移動する必要があります。このため、フランクフルト、ロンドン、アムステルダム、パリなどの主要なデータセンター ハブ間で大容量、低遅延のリンクに対する継続的なニーズが生じています。

アジア太平洋地域は、この地域のデジタル変革が従来の接続段階を飛び越えているため、最高の CAGR で成長すると予想されています。急速な都市化、インターネットの普及率の上昇、モバイルファーストサービスの爆発的な増加により、既存のネットワークを拡張するだけでなく、まったく新しいデータ トラフィック パターンが生み出されています。多くの国では、クラウドの採用、AI の導入、コンテンツ配信の成長とほぼ同時に相互接続インフラストラクチャを構築しており、これにより需要が異常に高まっています。例えば、

- 2025 年 8 月、Empyrion Digital は、ソウルの KR1 江南データセンターに電力を供給するために Nokia の 7250 相互接続ルーターと 7210 サービス アクセス システムを導入し、データセンターの相互接続ネットワークを強化すると発表しました。

主要なプレーヤーをカバー

世界のデータセンター相互接続市場は細分化されており、多数のグループやスタンドアロンプロバイダーが存在します。米国では、上位 5 社が市場の約 29% を占めるにすぎません。

このレポートには、次の主要人物のプロフィールが含まれています。

- シスコシステムズ。 Inc.(米国)

- シエナコーポレーション(アメリカ)

- 華為技術有限公司(中国)

- ジュニパーネットワークス社(米国)

- ノキア コーポレーション (フィンランド)

- アリスタネットワークス社(米国)

- ブロードコム社(米国)

- インフィネラ社(米国)

- エクストリームネットワークス社(米国)

- 富士通(日本)

- IBM コーポレーション(米国)

主要な業界の発展

- 2025 年 12 月: Marvell Technology は、光データセンターの相互接続を促進するために Celestial AI を 32 億 5,000 万ドルで買収すると発表しました。 Celestial AI のフォトニック ファブリックは、銅線リンクに代わって、高帯域幅、低遅延、エネルギー効率の高いラック間接続およびラック内接続を可能にします。この動きにより、スケールアップ接続におけるマーベルのリーダーシップが強化され、次世代 AI データセンター アーキテクチャがサポートされます。

- 2025 年 10 月: Arista Networks は、AI ワークロード向けのデータセンター相互接続 (DCI) を強化する R4 シリーズ 800G ルーターを発表しました。モジュール式の 7800R4 は、データセンター間の高速接続のための HyperPort を備えた最大 576 ポートをサポートし、コンパクトな 7280R4 は固定の代替手段を提供します。高速サーバー接続のための 7020R4 イーサネット リーフ スイッチと併せて、これらのプラットフォームにより、分散データ センター全体でよりシンプルな 2 層ネットワーク アーキテクチャが可能になります。

- 2021-2034

- 2025

- 2021-2024

- 100

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。