データパイプラインツール市場規模、シェアと業界分析、コンポーネント別(ツール、サービス)、タイプ別、展開別、企業規模別、アプリケーション別、エンドユース別および地域予測、2026年から2034年

データパイプラインツール市場の概要

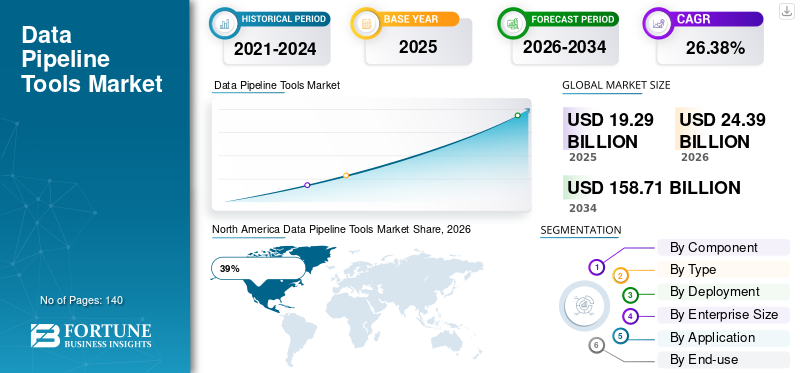

世界のデータパイプラインツール市場規模は、2025年に192億9,000万米ドルと評価されています。市場は2026年の243億8,000万米ドルから2034年までに1,587億1,000万米ドルに成長すると予測されており、予測期間中に26.38%のCAGRを示します。

データ パイプライン ツール市場は、企業のリアルタイム分析への依存度の増大により急速に拡大しています。クラウドコンピューティングインフラストラクチャ、および自動化されたデータ オーケストレーション システム。銀行、医療、製造、小売、電気通信の各部門にわたる組織は、構造化データと非構造化データを効率的に管理するために高度なパイプライン ツールを導入しています。データの統合、変換、監視、ワークフローの自動化機能は、ビジネス インテリジェンスと運用のスケーラビリティにとって不可欠なものになりつつあります。データ パイプライン ツール市場 傾向は、ローコード オーケストレーション プラットフォーム、AI 対応ワークフロー管理、クラウド ネイティブ導入モデルに対する強い需要を示しています。企業は、複数のビジネス アプリケーションにわたる分散分析、機械学習操作、ハイブリッド クラウド同期をサポートできるスケーラブルなデータ エンジニアリング環境を優先しています。

米国のデータ パイプライン ツール市場は、企業の強力なデジタル化と大規模なクラウド移行の取り組みにより、世界の業界で圧倒的なシェアを占めています。国内の大手企業の 73% 以上が、分析とオペレーショナル インテリジェンス管理に自動化されたデータ オーケストレーション プラットフォームを利用しています。金融機関は、不正行為の監視や顧客分析アプリケーションのためにリアルタイム データ パイプラインへの依存を強めています。医療提供者は、患者データの同期と予測医療分析のためのスケーラブルな統合システムの使用を拡大し続けています。米国におけるデータ パイプライン ツール市場の分析では、エンタープライズ IT インフラストラクチャの最新化プロジェクト全体で、AI 主導のワークフロー自動化、ハイブリッド クラウド統合、メタデータ ガバナンス テクノロジーに対する需要の増加が浮き彫りになっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模: 192.9億ドル

- 2034 年の世界市場規模: 1,587 億 1,000 万ドル

- CAGR (2026 ~ 2034 年): 26.38%

市場シェア – 地域別

- 北米: 39%

- ヨーロッパ: 27%

- アジア太平洋地域: 25%

- その他の国: 9%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 29%

- 英国: ヨーロッパ市場の 24%

- 日本: アジア太平洋市場の22%

- 中国: アジア太平洋市場の25%

データパイプラインツール市場の最新動向

データ パイプライン ツール市場では、自動化、スケーラビリティ、リアルタイム分析インフラストラクチャに対する企業の需要によって、強力な技術変革が起きています。大きな傾向の 1 つは、ワークロード バランシング、異常検出、メタデータ分類、ワークフローの最適化を自動化できる AI 対応のパイプライン オーケストレーション システムの採用の増加です。現在、分析環境を導入している企業の 66% 以上が、データ エンジニアリング運用における人工知能の統合を優先しています。データ パイプライン ツール市場 傾向はさらに、バッチ処理システムからイベント駆動型およびストリーミング分析アーキテクチャへの急速な移行を示しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

クラウドネイティブの導入フレームワークと Kubernetes ベースのオーケストレーション テクノロジーは、スケーラブルなワークフロー管理ソリューションを求める企業の間でますます一般的になりつつあります。組織は、統合の複雑さを簡素化し、展開速度を向上させるために、ローコードおよびノーコードのパイプライン開発プラットフォームへの投資を続けています。中規模企業の約 59% が、業務効率の向上のためにビジュアル ワークフロー自動化ツールを好んでいます。データ パイプライン ツール市場の展望では、分散型ビジネス運営をサポートするハイブリッドおよびマルチクラウド同期環境の導入が増加していることも明らかになりました。

データ ガバナンスとサイバー復元力に関する懸念が高まっているため、セキュリティを重視したパイプライン管理がもう 1 つの重要なトレンドとして浮上しています。企業は、コンプライアンス管理を向上させるために、自動リネージ追跡、暗号化同期、ゼロトラスト統合アーキテクチャを導入しています。インダストリアルIoTの拡大、エッジ分析AI を活用したビジネス インテリジェンス システムは、世界中の複数の業界にわたってスケーラブルなデータ パイプライン インフラストラクチャを導入するさらなる機会を生み出し続けています。

データパイプラインツール市場のダイナミクス

ドライバ

リアルタイム分析と自動化に対する企業の需要の高まり

リアルタイムのビジネス インテリジェンスとワークフローの自動化に対するニーズの高まりは、データ パイプライン ツール市場の成長環境の主な成長原動力です。大規模な運用データセットや顧客データセットを扱う企業には、分析速度と運用効率を向上させるために自動化されたパイプライン インフラストラクチャが必要です。世界中の組織の 74% 以上が、分析および機械学習アプリケーションをサポートするために自動化されたデータ オーケストレーション テクノロジに依存しています。金融機関は、不正行為の監視とリスク管理業務のための高度なストリーミング フレームワークを通じて、毎日数百万件の取引記録を処理しています。小売企業はオムニチャネル顧客データを統合して、パーソナライゼーションと在庫予測機能を向上させます。データ パイプライン ツール市場の洞察により、自動同期システムを導入している組織では、運用の可視性とワークフローのスケーラビリティが大幅に向上していることが明らかになりました。クラウド導入の増加と AI を活用した企業モダナイゼーションの取り組みにより、ヘルスケア、製造、通信、物流業界全体の市場需要が加速し続けています。

拘束

統合の複雑さと熟練した専門家の不足

複雑な導入環境と熟練したデータ エンジニアリング専門家の不足は、依然としてデータ パイプライン ツール市場の分析状況に影響を与える大きな制約となっています。多くの企業は断片化したレガシー システムと切断されたクラウド インフラストラクチャを運用しており、パイプラインの最新化プロジェクト中に統合の課題が生じています。約 51% の組織が、ワークフロー構成と相互運用性管理に関連した運用の遅延を報告しています。データ ガバナンス規制とコンプライアンス検証要件も、医療や銀行などの高度に規制されたセクター全体での展開の複雑さを増大させます。データ パイプライン ツール市場調査レポートの調査結果は、オーケストレーション フレームワーク、メタデータ ガバナンス、分散分析システムを管理できる専門専門家に対する需要が高まっていることを示しています。小規模企業は、多くの場合、インフラストラクチャの拡張性や技術的専門知識の利用可能性に関する予算の制限や実装の障壁に直面しています。継続的なメンテナンスと同期の最適化により、大規模なエンタープライズ データセットを管理する組織の運用上の課題はさらに増大します。

機会

クラウドネイティブおよび AI を活用したエコシステムの拡大

クラウドネイティブ コンピューティング環境と人工知能アプリケーションの急速な拡大は、データ パイプライン ツール市場の機会フレームワーク内に大きな機会をもたらします。企業は、機械学習操作、予測分析、分散ワークフロー自動化をサポートできるスケーラブルな統合システムをますます必要としています。 68% 以上の組織が、今後数年間でクラウドベースの分析インフラストラクチャと自動オーケストレーション プラットフォームへの投資を増やすことを計画しています。産業用 IoT の導入とエッジ分析の導入により、分散型データ同期テクノロジーのさらなる機会が生まれています。データ パイプライン ツール市場の予測分析では、製造、物流、小売、金融サービス業界全体で低遅延ストリーミング システムに対する需要が高まっていることが浮き彫りになっています。サーバーレス オーケストレーション、AI 支援モニタリング、インテリジェントなメタデータ ガバナンスなどの新興テクノロジーは、世界中のソリューション プロバイダーに長期的な拡大の機会を生み出すことが期待されています。

チャレンジ

サイバーセキュリティのリスクと運用の信頼性に関する懸念

サイバーセキュリティの脆弱性と運用の信頼性の問題は、データ パイプライン ツール業界レポートのエコシステム内で依然として重要な課題です。最新のパイプライン環境は機密性の高い企業情報や顧客情報を継続的に処理するため、サイバー脅威や不正アクセスの試みにとって魅力的な標的となっています。約 57% の企業が、API の脆弱性とクラウド同期のセキュリティ リスクに関する懸念が高まっていると報告しています。ワークフローの中断、遅延障害、インフラストラクチャのダウンタイムは、ビジネスの継続性と分析パフォーマンスに大きな影響を与える可能性があります。データ パイプライン ツール市場 シェアの拡大により、暗号化同期、自動異常検出、ゼロトラスト統合フレームワークに対する企業の需要が増加しています。国際的なデータ保護規制に準拠すると、分散分析環境を管理する多国籍組織の運用が複雑になります。ハイブリッド クラウド エコシステム全体でスケーラビリティ、信頼性、ガバナンスの一貫性を維持することは、世界中の企業にとって依然として継続的な課題です。

データパイプラインツール市場セグメンテーション

コンポーネント別

ワークフロー オーケストレーション、リアルタイム分析、自動同期プラットフォームが企業に広く導入されているため、ツールはデータ パイプライン ツール市場内で約 71% の市場シェアを占めています。組織は、ハイブリッド クラウド環境全体で構造化データセットと非構造化データセットを管理するために、スケーラブルな統合ツールを導入することが増えています。データ パイプライン ツール市場の傾向は、ローコード パイプライン開発システムと AI を活用したオーケストレーション テクノロジーに対する強い需要を示しています。金融機関と小売企業は、顧客インテリジェンスと運用分析アプリケーションに高度なパイプライン ツールを多用しています。大企業の 69% 以上が、分析インフラストラクチャの最新化の取り組みの中で、クラウドネイティブのオーケストレーション機能とメタデータ ガバナンス フレームワークを優先しています。

導入サポート、インフラストラクチャ管理、コンサルティング、メンテナンス業務に対する企業の需要が高まっているため、サービスはデータ パイプライン ツール市場で 29% 近くの市場シェアを占めています。組織は、導入、統合の最適化、ワークフローのカスタマイズ、ガバナンス管理に関する専門知識をますます必要としています。データ パイプライン ツール市場の分析では、クラウド移行およびハイブリッド同期環境をサポートするマネージド サービスの採用の増加が浮き彫りになっています。中規模企業は、導入の複雑さを簡素化し、運用効率を向上させるために、外部のコンサルティング プロバイダーに特に依存しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別

企業は運用分析やワークフロー管理の要件に合わせてカスタマイズされたオーケストレーション フレームワークをますます必要とするため、タイプ別アプリケーション セグメントは約 18% の市場シェアを占めています。組織は、ストリーミング分析、メタデータ ガバナンス、分散同期操作をサポートする特殊なデータ パイプライン ツールを導入します。データ パイプライン ツール市場の見通しでは、クラウドベースとオンプレミスのインフラストラクチャ環境を統合できるモジュール型導入アーキテクチャに対する需要が高まっていることが明らかになりました。企業は、大量のデータ処理と自動化の効率向上のために設計されたスケーラブルな分析システムを引き続き優先しています。

展開別

導入別は、ハイブリッド クラウドおよびマルチクラウド分析環境への企業の移行の増加により、データ パイプライン ツール市場内でほぼ 27% の市場シェアを占めています。組織は、スケーラビリティ、柔軟性、運用効率を向上させるために、クラウドネイティブのオーケストレーション プラットフォームを導入することが増えています。データ パイプライン ツール市場調査レポートの結果は、Kubernetes ベースのデプロイメント フレームワークとサーバーレス統合テクノロジに対する強い需要を示しています。金融サービス、ヘルスケア、小売業界は、安全なクラウド同期システムと分散ワークフロー管理環境への投資を拡大し続けています。

企業規模別

企業規模別では、大企業や中規模組織が増大する分析の複雑さを管理するためにスケーラブルなパイプライン インフラストラクチャを採用することが増えているため、約 24% の市場シェアに貢献しています。大企業は、より高い投資能力と広範な運用データの要件により、導入の主導権を握っています。データ パイプライン ツール市場に関する洞察によると、ローコード統合システムとワークフロー自動化機能を求める中規模企業の間で採用が増加しています。デジタル変革への取り組みの増加により、世界中の企業カテゴリーにわたる拡大が引き続きサポートされています。

用途別

分析、機械学習、不正監視、顧客インテリジェンス、運用自動化環境全体でパイプライン オーケストレーション テクノロジーの採用が増加しているため、アプリケーション別は 19% 近くの市場シェアを保持しています。企業はリアルタイム同期システムを導入して、分散されたビジネス運営全体にわたるワークフローの可視性と分析パフォーマンスを向上させます。データ パイプライン ツール市場の予測分析は、金融、通信、製造、物流の各部門にわたる AI 対応の自動化およびストリーミング分析テクノロジーに対する需要の高まりを浮き彫りにしています。

最終用途別

エンドユース別では、複数の業界が運用インテリジェンスとワークフロー管理のために自動分析インフラストラクチャへの依存を高めているため、データ パイプライン ツール市場内で約 12% の市場シェアを占めています。銀行、ヘルスケア、製造、小売、通信部門は、顧客分析、コンプライアンス管理、予知保全アプリケーションのためのスケーラブルなパイプライン環境の導入を続けています。 AI 統合とリアルタイム データ処理に対する企業の注目の高まりは、依然として世界中の最終用途産業全体の主要な成長原動力となっています。

データパイプラインツール市場の地域別展望

北米

North America Data Pipeline Tools Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、先進的なエンタープライズ IT インフラストラクチャとクラウド コンピューティングの普及により、約 39% の市場シェアを獲得し、データ パイプライン ツール市場を独占しています。米国とカナダの組織は、分析効率とワークフローのスケーラビリティを向上させるために、自動化されたオーケストレーション プラットフォームを導入するケースが増えています。 Financial institutions rely heavily on real-time synchronization systems for fraud monitoring and customer intelligence applications. Healthcare providers continue investing in predictive analytics and secure data integration technologies.製造会社は、産業用 IoT 分析プラットフォームを利用して、運用監視とサプライ チェーンの可視性を向上させています。 Telecom providers increasingly adopt event-driven processing frameworks for network optimization and operational intelligence. Enterprises across the region prioritize hybrid cloud integration and metadata governance solutions for scalable workflow management. data pipeline tools market Trends indicate growing implementation of low-code orchestration platforms among medium-sized enterprises.サイバーセキュリティ分析と暗号化同期システムは、引き続き地域産業全体で主要な投資優先事項です。

ヨーロッパ

ヨーロッパは、企業の最新化と厳格な規制遵守要件の増加により、データ パイプライン ツール市場の約 27% のシェアを占めています。地域全体の組織は、分析のスケーラビリティを向上させるために、クラウド変革とワークフロー自動化の取り組みを加速し続けています。銀行および保険機関は、不正行為の検出と顧客インテリジェンス業務のために自動化されたパイプライン システムへの依存を高めています。製造企業は、産業用 IoT 統合とリアルタイム同期テクノロジーによってサポートされる予測分析環境を展開します。小売企業は、業務予測機能を強化するために、高度な顧客データ統合システムを導入し続けています。企業は、ガバナンスの向上とデータ保護コンプライアンスのために、クラウドネイティブのオーケストレーション プラットフォームと暗号化された同期環境を優先します。データ パイプライン ツール市場調査レポートの調査結果では、AI を活用したコンプライアンス監視およびメタデータ ガバナンス テクノロジーに対する需要の高まりが明らかになりました。ドイツ、フランス、英国は、企業の強力な IT 投資により、引き続き地域での導入に大きく貢献しています。中規模企業では、ワークフローの簡素化と自動化の効率化を目的として、ローコード統合ツールを導入するケースが増えています。

ドイツのデータパイプラインツール市場

ドイツは、強力な産業オートメーションとエンタープライズ分析の導入により、ヨーロッパのデータ パイプライン ツール市場でほぼ 29% のシェアを占めています。製造会社は、予知保全や生産監視業務を改善するために、リアルタイム オーケストレーション システムを導入することが増えています。自動車企業は、コネクテッド モビリティ データ管理と運用の最適化のために AI を活用した分析パイプラインを活用しています。金融機関は、コンプライアンス監視および不正防止アプリケーションのためのスケーラブルなストリーミング分析システムへの投資を拡大し続けています。物流プロバイダーは、サプライチェーンの調整と運用の可視性を向上させるために、ワークフロー自動化テクノロジーを導入することが増えています。データ パイプライン ツール市場に関する洞察は、エンタープライズ環境全体にわたる安全なハイブリッド クラウド統合およびメタデータ ガバナンス ソリューションに対する強い需要を示しています。産業用 IoT の導入とエッジ分析インフラストラクチャは、製造業界全体で加速し続けています。通信事業者は、顧客インテリジェンスおよびネットワーク最適化アプリケーションのために高度な同期システムを採用することが増えています。中規模企業は、ワークフローの効率を向上させるために、ローコード オーケストレーション テクノロジの導入を続けています。

英国のデータパイプラインツール市場

英国は、強力な金融テクノロジーの導入と企業のクラウド変革への取り組みにより、欧州のデータ パイプライン ツール市場で約 24% のシェアを占めています。銀行機関は、不正行為の検出と顧客インテリジェンス管理のために自動化されたパイプライン オーケストレーション システムを導入することが増えています。小売企業は、顧客エンゲージメントと運用分析機能を向上させるために、スケーラブルなワークフロー環境を実装します。電気通信プロバイダーは、ネットワークの最適化とリアルタイムのオペレーショナル インテリジェンス アプリケーションのために、高度なストリーミング フレームワークを採用し続けています。データ パイプライン ツール市場の予測分析は、企業間で AI 対応の監視システムとメタデータ ガバナンス テクノロジーに対する需要が増加していることを浮き彫りにしています。政府支援のデジタル最新化プログラムは、企業のクラウド導入とワークフロー自動化プロジェクトを引き続きサポートしています。中規模企業では、導入の複雑さと運用管理を簡素化するために、ローコードの統合環境を導入するケースが増えています。医療組織は、患者の分析と業務効率の向上のために安全な同期プラットフォームを導入しています。ハイブリッド クラウド導入モデルは、分散エンタープライズ環境全体で根強い人気を集め続けています。

アジア太平洋地域

アジア太平洋地域は約 25% の市場シェアを保持しており、データ パイプライン ツール市場エコシステム内で最も急速に成長している地域の 1 つであり続けています。企業の急速なデジタル化とクラウドネイティブなインフラストラクチャの拡張により、複数の業界にわたってオーケストレーション テクノロジーの導入が加速し続けています。大企業は、機械学習とオペレーショナル インテリジェンス アプリケーションをサポートするスケーラブルな分析と自動同期システムへの投資を増やしています。電子商取引事業者は、顧客エンゲージメントを最適化するために、高度なストリーミング分析フレームワークを通じて大量のトランザクション データセットを処理します。製造業は、エッジベースの同期インフラストラクチャと予知保全テクノロジーによってサポートされる産業用 IoT 分析システムを導入しています。金融機関は、業務のセキュリティを向上させるために、AI を活用した不正監視およびトランザクション分析環境を導入することが増えています。データ パイプライン ツール市場 通信の近代化、スマート シティへの取り組み、エンタープライズ クラウド移行プロジェクトにより、機会は拡大し続けています。中国、日本、インド、韓国は依然として地域の技術導入とインフラ投資に大きく貢献している。企業は、運用のスケーラビリティを向上させるために、ワークフローの自動化とメタデータ ガバナンス テクノロジーを引き続き優先しています。

日本のデータパイプラインツール市場

日本は、先進的なロボティクス統合と産業オートメーションインフラストラクチャーにより、アジア太平洋地域のデータパイプラインツール市場の約22%のシェアに貢献しています。製造企業は、産業施設全体の予知保全と生産効率を向上させるために、リアルタイム分析パイプラインを導入するケースが増えています。自動車企業は、コネクテッド モビリティ分析およびワークフロー最適化アプリケーション向けに AI 対応オーケストレーション システムの導入を続けています。金融機関は、オペレーショナル インテリジェンス管理のための安全な同期システムと不正分析プラットフォームへの投資を増やしています。通信プロバイダーは、ストリーミング分析フレームワークを導入して、ネットワーク パフォーマンスと顧客インテリジェンス機能を最適化します。データ パイプライン ツール市場 日本におけるシェアの成長は、メタデータ ガバナンスとハイブリッド クラウド統合テクノロジーに対する企業の需要の高まりによって支えられています。医療組織は、患者データの同期や運用監視アプリケーションのためにスケーラブルな分析環境をますます利用しています。産業用 IoT の導入は、依然としてエッジ分析インフラストラクチャの導入を促進する重要な要因です。中規模企業は、業務効率を向上させるためにローコード ワークフロー自動化テクノロジーを導入し続けています。

中国のデータパイプラインツール市場

中国は、クラウド インフラストラクチャと企業のデジタル化への取り組みへの大規模な投資により、アジア太平洋地域のデータ パイプライン ツール市場のほぼ 25% のシェアを占めています。大規模組織では、AI 分析およびオペレーショナル インテリジェンス アプリケーション向けに自動化されたデータ オーケストレーション テクノロジーを導入するケースが増えています。電子商取引企業は、顧客エンゲージメントを最適化するために、スケーラブルなリアルタイム同期フレームワークを通じて広範なトランザクション データセットを処理します。製造業は、予知保全技術とエッジベースの処理インフラストラクチャによってサポートされる産業用 IoT 分析システムの導入を続けています。金融機関は、運用セキュリティの向上を目的として、AI を活用した不正監視および取引分析プラットフォームへの投資を増やしています。通信事業者は、エンタープライズ環境全体でクラウドネイティブのワークフロー自動化とストリーミング分析インフラストラクチャを拡大し続けています。データ パイプライン ツール市場 政府支援によるスマート マニュファクチャリングとデジタル エコノミーの取り組みにより、引き続き堅調な成長が続いています。企業は、運用のスケーラビリティのためにメタデータ ガバナンスとハイブリッド クラウド統合テクノロジを引き続き優先しています。中規模企業では、ワークフローの自動化と統合管理を簡素化するために、ローコード オーケストレーション システムを採用するケースが増えています。

世界のその他の地域

新興国全体で通信の最新化とエンタープライズ分析の採用が増加しているため、その他の地域はデータ パイプライン ツール市場内で約 9% のシェアを占めています。中東の組織は、運用インテリジェンスとサイバーセキュリティ監視機能に重点を置いたクラウド移行の取り組みを拡大し続けています。ラテンアメリカの金融機関は、顧客インテリジェンスおよびトランザクション監視アプリケーション用にリアルタイム分析システムを導入することが増えています。アフリカの通信事業者は、デジタル接続とネットワーク最適化サービスを向上させるために、同期インフラストラクチャへの投資を続けています。政府が支援するスマート インフラストラクチャとデジタル変革プログラムにより、企業による自動パイプライン テクノロジーの導入が加速し続けています。製造業では、予知保全や運用監視アプリケーションのためにエッジ分析環境を導入するケースが増えています。物流企業は、サプライチェーンの調整と運用の可視性を向上させるために、スケーラブルなワークフロー自動化システムの導入を続けています。中規模企業では、統合の複雑さとワークフロー管理操作を簡素化するために、ローコード オーケストレーション プラットフォームを採用するケースが増えています。クラウド インフラストラクチャの拡大と企業のデジタル化への取り組みは、依然として地域市場の成長を支える重要な推進力です。

データ パイプライン ツールのトップ企業のリスト

- Google LLC

- IBM

- Microsoft Corporation

- Software AG

- Actian Corporation

- Oracle

- Amazon Web Services, Inc.

- Hevo Data Inc.

- K2VIEW

- SnapLogic Inc.

市場シェアが最も高い上位 2 社

- Microsoft Corporation – 19% の市場シェア

- Amazon Web Services, Inc. – 17% の市場シェア

投資分析と機会

データ パイプライン ツール市場は、クラウドネイティブ分析インフラストラクチャと AI 主導のワークフロー自動化システムの急速な拡大により、多額の企業および機関投資を集めています。投資家は、機械学習操作、予測分析、分散同期環境をサポートできるスケーラブルなオーケストレーション プラットフォームにますます注目しています。テクノロジー企業の 63% 以上が、自動化されたワークフロー管理とハイブリッド クラウド統合インフラストラクチャへの支出を増やすことを計画しています。データパイプラインツール市場 産業用IoT分析、サイバーセキュリティモニタリング、ヘルスケアインテリジェンス、金融取引処理アプリケーションにわたって機会は拡大し続けています。

ベンチャー キャピタル企業は、企業の最新化への取り組みをサポートするために、ローコード統合プラットフォーム、メタデータ ガバナンス テクノロジー、サーバーレス オーケストレーション ソリューションに積極的に投資しています。中規模企業は、運用効率とワークフローの拡張性を向上させるために、マネージド サービスと AI を活用した分析環境をますます導入しています。データ パイプライン ツール市場の洞察は、エッジ コンピューティング、リアルタイム ストリーミング分析、インテリジェント オートメーション エコシステム内での強力な長期投資の可能性を示しています。新興経済国でも、企業のデジタル化とスマートインフラ開発の取り組みが進んでいることから、魅力的な機会が提供されています。オペレーショナル・インテリジェンスとビジネス自動化に対する企業の依存度が高まり、世界的に市場投資活動が強化され続けています。

新製品開発

スケーラブルでインテリジェントなクラウドネイティブのオーケストレーション プラットフォームを提供するためにベンダーが競争する中、データ パイプライン ツール市場のイノベーションは加速しています。企業は、異常検出、メタデータ分類、予測ワークロード バランシング操作を自動化できる AI 対応監視システムを導入しています。データ パイプライン ツール市場 トレンドによれば、統合の複雑さを簡素化し、導入速度を向上させるために設計されたローコード パイプライン開発環境に対する需要が高まっています。 Kubernetes ネイティブのオーケストレーション フレームワークとサーバーレス同期テクノロジは、分析インフラストラクチャの最新化プロジェクト全体で企業に広く採用されています。

メーカーは、暗号化同期、ゼロトラスト統合アーキテクチャ、自動コンプライアンス監視システムなどの高度なサイバーセキュリティ機能も開発しています。産業用 IoT およびエッジ コンピューティング環境をサポートするリアルタイム ストリーミング分析プラットフォームでは、引き続き実質的なイノベーション活動が行われています。データ パイプライン ツール市場調査レポートの結果は、API 主導の統合フレームワークとスケーラブルなワークフロー自動化テクノロジに対する企業の嗜好が高まっていることを明らかにしています。ベンダーは、運用の可視性と分析パフォーマンスを強化するために、ハイブリッド クラウドの互換性と AI 支援のガバナンス機能を拡張し続けています。分散分析のスケーラビリティとインテリジェントなワークフローの最適化に重点を置いた製品イノベーションは、依然として世界市場全体の主要な競争要因となっています。

最近の 5 つの動向 (2023 ~ 2025 年)

- 2023 年、大手テクノロジー プロバイダーは、予測的なワークロード バランシングと自動異常検出をサポートする AI 対応のパイプライン オーケストレーション システムを導入しました。

- 2023 年に、複数のベンダーが、マルチクラウド インフラストラクチャ環境全体でデータを同期できるローコード統合プラットフォームを拡張しました。

- 2024 年に、大手メーカーは産業用 IoT およびスマート製造アプリケーション向けに設計されたエッジネイティブ ストリーミング分析フレームワークを発売しました。

- 2024 年、エンタープライズ ソフトウェア企業は、ゼロトラスト セキュリティ アーキテクチャと暗号化された同期機能をワークフロー管理プラットフォームに統合しました。

- 2025 年に、複数の市場参加者が、自動化されたコンプライアンス監視と系統追跡業務をサポートするインテリジェントなメタデータ ガバナンス システムを導入しました。

データパイプラインツール市場のレポートカバレッジ

データ パイプライン ツール市場レポートは、ワークフロー オーケストレーション テクノロジー、リアルタイム分析システム、クラウド ネイティブの同期プラットフォーム、エンタープライズ オートメーション インフラストラクチャの包括的な分析を提供します。このレポートは、業界の世界的な拡大に影響を与える成長促進要因、制約、機会、運営上の課題など、主要な市場動向を評価しています。データ パイプライン ツール業界レポートの分析では、タイプ、導入アーキテクチャ、企業規模、アプリケーション環境、および複数のビジネス セクターにわたる最終用途産業ごとのセグメンテーションをカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

このレポートでは、市場の発展を形作る競争上の位置付け、製品イノベーション戦略、投資傾向、エンタープライズクラウド移行の取り組みについて調査しています。データ パイプライン ツール市場予測調査では、AI 対応の自動化、ストリーミング分析、メタデータ ガバナンス、ハイブリッド クラウド同期システムに対する需要の増加を評価しています。地域分析には、北米、ヨーロッパ、アジア太平洋、その他の世界の市場が含まれており、企業のデジタル化、産業用 IoT の導入、オペレーショナル インテリジェンスの導入パターンを詳細に評価します。このレポートではさらに、長期的な市場の進化に影響を与えるサイバーセキュリティ統合トレンド、ローコードオーケストレーション環境、エッジコンピューティングの拡張、ワークフロー自動化テクノロジーについてもレビューしています。

- 2021-2034

- 2025

- 2021-2024

- 140

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。