データ統合市場規模、シェアおよび業界分析、コンポーネント別、展開別、組織規模別、ビジネスアプリケーション別(マーケティング、販売)、エンドユース別、地域別)、および地域予測、2026年から2034年

データ統合市場の概要

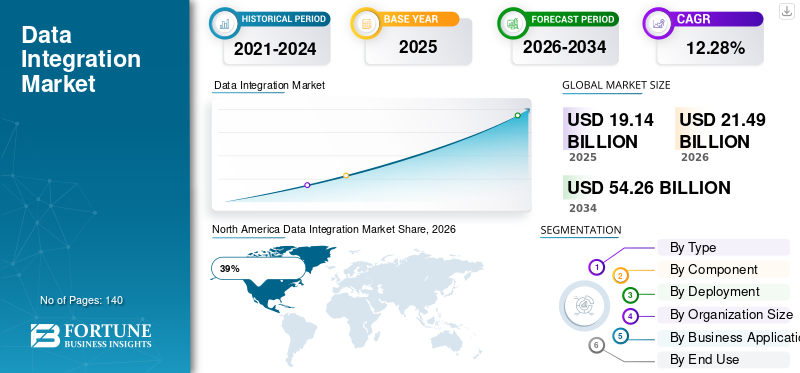

世界のデータ統合市場規模は、2025年に191億4,000万米ドルと評価されています。市場は2026年の214億9,000万米ドルから2034年までに542億6,000万米ドルに成長すると予測されており、予測期間中に12.28%のCAGRを示します。

データ統合市場は、統合データ管理、リアルタイム分析、クラウドベースのビジネス インテリジェンス ソリューションに対する企業の需要の増加により、急速に拡大しています。銀行、ヘルスケア、小売、製造、電気通信の各部門にわたる組織は、複数のビジネス環境からの構造化データと非構造化データを統合するために、データ統合プラットフォームに多額の投資を行っています。データ統合市場レポートでは、AI を活用した統合ツール、自動ワークフロー管理システム、ハイブリッド クラウド アーキテクチャの導入の増加が強調されています。デジタル変革への取り組みの拡大と予測分析への企業の依存度の増大が、データ統合市場の成長を支え続けています。企業は、運用の可視性、意思決定の効率性、エンタープライズ環境全体にわたる部門間のコラボレーションを向上させるために、一元化されたデータ エコシステムを優先しています。

米国のデータ統合市場は、業界全体でのクラウド コンピューティング、エンタープライズ分析プラットフォーム、人工知能テクノロジーの採用の増加により、力強い成長を遂げています。大企業や政府機関は、複雑な業務運営を管理し、デジタル インフラストラクチャの効率を向上させるために、高度なデータ統合システムを導入しています。データ統合市場の分析では、全国的に API 管理、データ仮想化、エンタープライズ自動化ソリューションへの投資が増加していることが示されています。金融機関、医療提供者、小売企業は、顧客エンゲージメントと業務パフォーマンスを向上させるために、リアルタイム データ同期テクノロジーの統合を進めています。サイバーセキュリティとコンプライアンス管理に対する企業の関心の高まりにより、米国におけるデータ統合市場の見通しも強化されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

重要なポイント

市場規模と成長

- 2025年の世界市場規模:191.4億ドル

- 2034年の世界市場規模:542億6,000万ドル

- CAGR (2026 ~ 2034 年): 12.28%

市場シェア - 地域別

- 北米: 31%

- ヨーロッパ: 27%

- アジア太平洋: 34%

- その他の国: 8%

国レベルのシェア

- ドイツ: ヨーロッパ市場の 32%

- 英国: ヨーロッパ市場の 21%

- 日本: アジア太平洋市場の 24%

- 中国: アジア太平洋市場の46%

データ統合市場の最新動向

データ統合市場のトレンドでは、クラウドネイティブな統合プラットフォームと人工知能対応の自動化テクノロジーの採用が増加していることが明らかになりました。企業は、従来のオンプレミス システムから、リアルタイム データ処理とクロスプラットフォーム接続をサポートできるスケーラブルなクラウド統合環境へ急速に移行しています。企業は、自動データ マッピング、異常検出、ワークフローの最適化のために AI 主導の統合ツールをますます活用しています。データ統合市場調査レポートは、企業の展開を簡素化し、運用の複雑さを軽減するローコードおよびノーコードの統合プラットフォームに対する需要の高まりを強調しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データ統合業界レポートを形成するもう 1 つの重要な傾向は、ハイブリッドおよびマルチクラウドのデータ統合戦略の拡大です。組織は、運用の柔軟性とデジタル変革機能を向上させるために、プライベート クラウド、パブリック クラウド、エッジ コンピューティング環境、レガシー システム全体でデータを統合しています。リアルタイム分析とストリーミング データの統合は、より迅速な意思決定と顧客の洞察を求める企業にとって重要な優先事項になりつつあります。データ統合市場のインサイトでは、複雑な IT エコシステム全体でコンプライアンス管理、セキュリティの可視性、企業全体のデータ アクセシビリティを向上できる API 主導の統合フレームワークとデータ ガバナンス プラットフォームに対する需要が高まっていることも示しています。

データ統合市場のダイナミクス

ドライバ

統合されたリアルタイムのデータ管理に対する企業の需要の高まり

一元化されたリアルタイムのデータ アクセシビリティに対するニーズの高まりが、データ統合市場の成長の主な原動力です。さまざまな業界の企業が、デジタル プラットフォーム、クラウド アプリケーション、IoT デバイス、エンタープライズ ソフトウェア システムを通じて、大量の構造化データと非構造化データを生成しています。企業は、複数の環境からの情報を統合し、業務効率を向上させるために、高度なデータ統合ソリューションを導入しています。データ統合市場レポートでは、ビジネス インテリジェンス、予測分析、カスタマー エクスペリエンス最適化の取り組みをサポートするために、組織が統合データ エコシステムにますます依存していることが強調されています。

クラウド コンピューティングとリモート ビジネス オペレーションの急速な拡大により、スケーラブルな統合インフラストラクチャに対する需要がさらに高まっています。企業は、ビジネスの可視性を向上させるために、顧客関係管理システム、エンタープライズ リソース プランニング プラットフォーム、サプライ チェーン ソフトウェア、分析ツール間のシームレスな接続を必要としています。データ統合市場の分析によると、組織は手動処理を減らして生産性を向上させるために、自動データ同期とワークフロー管理テクノロジーを優先していることがわかりました。 AI を活用した分析とデジタル変革戦略の採用の増加により、インテリジェントな統合プラットフォームとリアルタイム データ処理機能に対する企業の投資が加速し続けています。

拘束

複雑な統合プロセスと高額な導入コスト

レガシー システムと最新のクラウド環境の統合に伴う複雑さは、依然としてデータ統合市場の大きな制約となっています。多くの企業は、高度な統合プラットフォームとの互換性のない時代遅れのインフラストラクチャを運用しており、導入および移行プロセス中に運用上の課題が生じています。データ統合業界分析によると、統合プロジェクトでは多くの場合、広範なカスタマイズ、技術的専門知識、インフラストラクチャのアップグレードが必要となり、実装スケジュールと運用コストが増加します。

中小企業は予算の制限や技術リソースの制限に直面することが多く、高度な統合テクノロジの導入が制限されます。データ品質の不一致やビジネス システムの断片化も、統合の取り組みを複雑にし、運用効率を低下させます。企業は、統合展開の成功をサポートするために、サイバーセキュリティ、コンプライアンス管理、従業員トレーニングに多額の投資を行う必要があります。データ統合市場の見通しでは、継続的なメンテナンス要件と進化するエンタープライズ IT アーキテクチャにより、ハイブリッド クラウドおよびマルチプラットフォーム環境全体で企業規模の統合システムを実装する組織の運用の複雑さが引き続き増大する可能性があることが強調されています。

機会

AIによる自動化とクラウド統合サービスの拡大

人工知能とクラウド コンピューティング テクノロジーの急速な進歩により、データ統合市場に大きな機会が生まれています。企業では、データ ワークフローの自動化、システムの相互運用性の向上、運用効率の向上を実現できる AI を活用した統合プラットフォームの導入が増えています。データ統合市場 大規模なデータ環境を管理し、リアルタイム分析の取り組みをサポートできるインテリジェントなソリューションを企業が求めているため、機会は拡大しています。

クラウド統合サービスは、Software-as-a-Service アプリケーションおよび分散デジタル インフラストラクチャへの企業の移行の増加により、強い需要が見られます。企業は、クラウド システムとオンプレミス システム間の接続を向上させるために、API ベースの統合フレームワークとデータ仮想化テクノロジを実装しています。データ統合市場の予測は、ローコード自動化プラットフォーム、予測データ管理ツール、ハイブリッド クラウド統合ソリューションを提供するプロバイダーにとってのチャンスが高まっていることを示しています。 IoTエコシステム、エッジコンピューティング、機械学習アプリケーションは、複数の業界にわたる高度なエンタープライズ統合インフラストラクチャに対する需要をさらに強化しています。

チャレンジ

データセキュリティのリスクと規制遵守の複雑さ

データセキュリティとコンプライアンスの管理は、データ統合市場にとって依然として大きな課題です。機密性の高い顧客情報やビジネスクリティカルなデータを扱う企業は、不正アクセス、データ侵害、統合の脆弱性などに関連するサイバーセキュリティ リスクの増大に直面しています。データ統合市場調査レポートでは、組織が銀行、医療、電気通信などの業界全体にわたるデータのプライバシー、保管、転送慣行を管理する複雑な地域規制を遵守する必要があることが強調されています。

ハイブリッド クラウド環境と国境を越えたデータ移動により、コンプライアンスの複雑さと運用リスクがさらに増大します。企業は、データ セキュリティと規制の整合性を維持するために、高度な暗号化システム、ID 管理フレームワーク、ガバナンス ポリシーを実装する必要があります。データ統合市場の洞察は、コネクテッド デバイスとデジタル アプリケーションの急速な成長により、エンタープライズ システムの攻撃対象領域が拡大していることを示しています。組織は、機密性の高いビジネス情報を保護し、進化するデジタル エコシステム全体で運用の継続性を維持するために、安全な統合アーキテクチャ、コンプライアンス監視ツール、リスク管理ソリューションに多額の投資を続けています。

データ統合市場のセグメンテーション

タイプ別

クラウド データ統合は、クラウド コンピューティング インフラストラクチャおよび Software-as-a-Service アプリケーションへの企業の移行の増加により、データ統合市場シェアのほぼ 42% を占めています。企業は、分散デジタル環境全体でのスケーラビリティ、リアルタイム接続、一元化されたデータへのアクセス性を向上させるために、クラウド統合プラットフォームを導入しています。データ統合市場分析では、マルチクラウドおよびハイブリッド クラウドのビジネス運営をサポートできるクラウドネイティブ統合ツールの採用の増加が浮き彫りになっています。

銀行、医療、小売、製造部門にわたる組織は、運用の柔軟性を向上させ、インフラストラクチャの複雑さを軽減するために、クラウド統合戦略を優先しています。 AI を活用した自動化と API 主導の接続フレームワークにより、クラウド統合プラットフォームのパフォーマンスが強化されています。データ統合市場レポートは、企業システム間のシームレスなデータ同期を必要とするクラウドベースの分析および機械学習アプリケーションの使用が増加していることも示しています。企業は、ワークフローの自動化と企業全体のデジタル変革の効率を向上させるために、安全なクラウド統合アーキテクチャへの投資を続けています。

オンプレミスのデータ統合は、大企業におけるレガシー インフラストラクチャへの継続的な依存と厳格なデータ管理要件により、データ統合市場規模の約 31% を占めています。政府機関、金融機関、医療提供者は、機密性の高いビジネス情報や法規制遵守プロセスを直接監視するために、オンプレミス統合システムを頻繁に導入しています。データ統合市場調査レポートでは、機密の顧客データを扱う組織が引き続き安全なオンプレミス統合環境を優先していることが明らかになりました。

従来の IT インフラストラクチャを利用している企業は、運用効率を向上させるために、オンプレミス システム内に高度な自動化機能と分析機能を統合しています。企業はまた、デジタルモダナイゼーションの取り組みをサポートするために、ローカルインフラストラクチャとクラウド接続ソリューションを組み合わせたハイブリッド統合モデルを採用しています。データ統合市場の見通しでは、安全なデータ管理アーキテクチャ、エンタープライズ ミドルウェア プラットフォーム、従来のビジネス エコシステム全体での運用継続性を向上させるために設計されたシステム相互運用性テクノロジへの投資の増加が強調されています。

クラウド環境とオンプレミス環境を組み合わせた柔軟な IT インフラストラクチャに対する企業の嗜好が高まっているため、ハイブリッド データ統合はデータ統合市場シェアのほぼ 27% を占めています。組織は、セキュリティ、拡張性、運用の機敏性を維持しながら分散システム全体のデータを管理するために、ハイブリッド統合ソリューションを導入することが増えています。データ統合市場の傾向は、クラウド アプリケーション、エンタープライズ データベース、レガシー ビジネス システム間のシームレスな通信をサポートするハイブリッド接続フレームワークに対する強い需要を示しています。

ハイブリッド統合モデルを採用している企業は、複雑な IT 環境全体での災害復旧、ワークロードの最適化、運用の柔軟性の向上による恩恵を受けます。 AI 対応のオーケストレーションおよびリアルタイム同期テクノロジーにより、ハイブリッド システムのパフォーマンスが向上し、統合の複雑さが軽減されます。データ統合市場のインサイトでは、ハイブリッド デジタル エコシステム全体の可視性とガバナンスを向上させるための集中監視ツールや自動ワークフロー管理プラットフォームへの企業投資が増加していることも明らかになりました。リモート運用とマルチクラウドの導入の拡大により、ハイブリッド統合ソリューションに対する需要が世界的に強化され続けています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

ソフトウェア ソリューションは、自動化プラットフォーム、API 管理ツール、およびデータ ガバナンス テクノロジに対する企業の需要の高まりにより、データ統合市場で約 63% の市場シェアを占めています。企業は、分析、機械学習、クラウドベースのワークフロー管理システムをサポートできる高度な統合ソフトウェアを導入することが増えています。データ統合市場レポートは、エンタープライズ環境全体でローコード統合ツールとインテリジェントなデータ オーケストレーション プラットフォームの採用が増加していることを強調しています。

サービス プロバイダーはまた、企業がデジタル インフラストラクチャを最新化するにつれて、コンサルティング、導入、およびマネージド インテグレーション サービスに対する需要が増大していることを目の当たりにしています。組織は、エンタープライズ データ環境を最適化し、運用効率を向上させるために、技術サポートと統合の専門知識を必要としています。データ統合市場分析によると、ソフトウェア ベンダーは拡張性とエンタープライズ パフォーマンスを向上させるために、統合プラットフォーム内の AI 機能、セキュリティ フレームワーク、自動化機能を継続的に強化しています。

展開別

企業のクラウドネイティブ インフラストラクチャと Software-as-a-Service プラットフォームへの移行が増加しているため、クラウド導入はデータ統合市場シェアのほぼ 69% を占めています。企業は、拡張性、コスト効率、統合管理機能の簡素化により、クラウド導入モデルを好みます。データ統合市場調査レポートは、リモート作業環境と分散デジタル運用をサポートできるクラウドベースの統合システムに対する強い需要を浮き彫りにしています。

リアルタイム分析のアクセシビリティと企業コラボレーションの効率を向上させるために、組織はますますクラウド導入を採用しています。統合ベンダーは、クラウド環境内でのハイブリッド クラウド オーケストレーション、自動スケーリング、クロスプラットフォーム同期のサポートを拡大しています。データ統合市場の見通しでは、企業の運用の柔軟性を向上させ、インフラストラクチャの複雑さを軽減するために設計されたコンテナ化された統合アーキテクチャとサーバーレス コンピューティング テクノロジへの投資が増加していることも示されています。

組織規模別

大企業は、大規模なデジタル インフラストラクチャと複雑なデータ管理要件により、データ統合市場の約 66% を占めています。多国籍企業は、顧客エンゲージメント プラットフォーム、エンタープライズ アプリケーション、運用システム全体にわたって大量のデータを生成し、高度な統合テクノロジに対する需要が増加しています。データ統合市場の業界分析では、大企業が業務効率を向上させるために集中ガバナンス、予測分析、AI 主導のワークフロー自動化を優先していることが明らかになりました。

中小企業も、手頃な価格と簡素化された導入モデルを理由に、クラウド統合ソリューションの採用を増やしています。企業は、デジタル競争力と運用の機敏性を向上させるために、スケーラブルな統合プラットフォームを導入しています。データ統合市場 中小企業が統合データ環境を必要とする顧客分析、クラウド ビジネス アプリケーション、リアルタイム レポート システムに投資するにつれ、機会は拡大し続けています。

ビジネスアプリケーション別(マーケティング、セールス)

企業が顧客分析とパーソナライズされたエンゲージメント戦略に重点を置くようになったため、マーケティングおよび販売アプリケーションがデータ統合市場シェアのほぼ 34% を占めています。企業は、顧客関係管理システム、デジタル マーケティング プラットフォーム、販売自動化ツールを統合して、顧客のターゲティングと収益の最適化機能を向上させます。データ統合市場の傾向は、キャンペーンのパフォーマンスとリードのコンバージョン率を向上させるために、AI を活用した分析と顧客データ プラットフォームの使用が増加していることを示しています。

営業チームは、リアルタイムのレポート作成、予測予測、顧客行動分析のために統合データ システムに大きく依存しています。企業は、クロスチャネルマーケティングの効率と顧客維持戦略を改善するために、集中化された顧客データ環境をますます活用しています。データ統合市場のインサイトでは、販売およびマーケティング業務全体にわたる自動化されたワークフロー管理およびオムニチャネル データ同期テクノロジーに対する需要が高まっていることが明らかになりました。

最終用途別

デジタル バンキングの採用の増加と安全なリアルタイム データ管理のニーズの高まりにより、銀行および金融サービスがデータ統合市場の約 29% を占めています。金融機関は、業務効率と不正検出機能を向上させるために、統合分析プラットフォームとトランザクション処理システムに大きく依存しています。データ統合市場予測では、API 主導の金融統合システムと AI を活用したコンプライアンス管理ツールへの投資の増加が浮き彫りになっています。

ヘルスケア、小売、製造、電気通信の各部門も、デジタル変革への取り組みとデータ主導型の事業運営の増加により、統合テクノロジーを主に採用しています。さまざまな業界の企業が、運用の可視性と顧客エクスペリエンスの最適化を向上させるために、一元的なデータ管理戦略を導入しています。データ統合市場は、企業が自動化、予測分析、クラウドベースのデジタルインフラストラクチャの最新化を優先するにつれて、成長が強化され続けています。

データ統合市場の地域別展望

北米

North America Data Integration Market Share, 2026 (%)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、高度なデジタル インフラストラクチャ、高いクラウド導入率、分析テクノロジへの企業の強力な投資により、データ統合市場で 39% 近くの市場シェアを占めています。米国とカナダの企業は、業務効率と顧客エンゲージメント機能を向上させるために、AI を活用した統合プラットフォーム、ハイブリッド クラウド システム、エンタープライズ オートメーション ソリューションをますます導入しています。データ統合市場レポートは、銀行、ヘルスケア、小売、電気通信業界にわたるリアルタイム分析と集中データ管理システムに対する強い需要を浮き彫りにしています。

北米のテクノロジー プロバイダーとクラウド サービス会社は、エンタープライズ統合パフォーマンスを強化するために、自動化、サイバーセキュリティ、API ベースの接続ソリューションに多額の投資を行っています。この地域は、スケーラブルなデータ統合インフラストラクチャを必要とする機械学習および予測分析アプリケーションの強力な導入からも恩恵を受けています。データ統合市場の洞察は、デジタル変革とビジネスインテリジェンスの最新化に対する企業の関心の高まりが、複数の業界にわたる地域市場の拡大を引き続き支援することを示しています。

ヨーロッパ

ヨーロッパは、デジタル変革への取り組みの高まりと、安全なデータ管理インフラストラクチャに対する企業の関心の高まりにより、データ統合市場シェアの約 27% を占めています。金融サービス、製造、医療、政府部門にわたる組織は、運用の可視性と規制遵守を向上させるために高度な統合プラットフォームを導入しています。データ統合市場の分析によると、ヨーロッパの企業は、地域のデータ保護基準に沿ったプライバシー重視の統合システムとクラウド ガバナンス フレームワークを優先していることがわかりました。

クラウド コンピューティングの拡大とエンタープライズ分析の採用の増加により、ヨーロッパ全土で統合テクノロジーの需要が促進され続けています。企業は、API 管理プラットフォーム、ハイブリッド クラウド接続、AI を活用したワークフロー自動化システムに多額の投資を行っています。データ統合市場の見通しでは、地域全体で運用の機敏性と国境を越えたコラボレーションの効率を向上させるために設計されたデータ仮想化テクノロジーとエンタープライズ インテリジェンス プラットフォームの採用の増加も強調しています。

ドイツのデータ統合市場

ドイツは、強力な産業デジタル化と高度なエンタープライズ テクノロジーの導入により、ヨーロッパのデータ統合市場のほぼ 32% を占めています。自動車、製造、銀行、物流の各分野の企業は、運用の自動化と分析のパフォーマンスを向上させるためにデータ統合ソリューションを導入することが増えています。データ統合市場調査レポートは、ドイツ企業内で AI 対応の統合プラットフォームとクラウド接続ソリューションに対する需要が高まっていることを示しています。

製造会社は、スマートファクトリー機能を強化するために、産業用IoTの統合とリアルタイムの運用分析に多額の投資を行っています。企業はまた、厳格なデータ ガバナンス規制に準拠するために、サイバーセキュリティに重点を置いた統合システムや自動化されたコンプライアンス管理ツールを優先しています。データ統合市場のトレンドは、ドイツの産業および金融セクター全体でハイブリッド クラウド アーキテクチャと企業規模の分析システムの導入が増加していることを明らかにしています。デジタル インフラストラクチャの最新化への取り組みの拡大により、全国での強力な統合テクノロジの導入が引き続きサポートされています。

英国のデータ統合市場

英国は、エンタープライズクラウドの採用の増加と分析主導の事業運営への投資の増加により、ヨーロッパのデータ統合市場の約24%を占めています。金融サービス、小売、ヘルスケア、通信部門にわたる組織は、顧客エンゲージメント、運用の可視性、デジタル変革の効率を向上させるために統合プラットフォームを活用しています。データ統合市場の業界分析では、AI を活用した自動化システムと API ベースの統合フレームワークの導入が全国的に増加していることが浮き彫りになっています。

英国の企業は、規制遵守と事業継続性を向上させるために、ハイブリッド クラウドの統合と集中ガバナンス システムにますます注力しています。データ主導のマーケティング戦略と予測分析アプリケーションにより、スケーラブルな統合インフラストラクチャに対する需要が高まっています。データ統合市場の予測では、エンタープライズ環境全体で運用の俊敏性を向上させるために設計されたローコード統合ツールやインテリジェントなワークフロー自動化プラットフォームへの投資が増加していることも示されています。

アジア太平洋地域

アジア太平洋地域は、企業の急速なデジタル化、クラウド インフラストラクチャの拡大、分析テクノロジーの採用の増加により、データ統合市場で 28% 近くのシェアを占めています。中国、インド、日本、韓国を含む国々では、AI を活用した統合プラットフォーム、クラウド コンピューティング システム、エンタープライズ オートメーション ソリューションへの強力な投資が見られます。データ統合市場調査レポートは、地域全体でデジタル バンキング、電子商取引、スマート製造業務をサポートできるスケーラブルな統合インフラストラクチャに対する需要の高まりを浮き彫りにしています。

アジア太平洋地域の企業は、業務効率と顧客エンゲージメント機能を向上させるために、集中型データ管理システムの導入を進めています。電気通信プロバイダー、金融機関、小売企業は、API 主導の統合フレームワークとリアルタイム分析プラットフォームに多額の投資を行っています。データ統合市場 新興デジタル経済全体でIoTエコシステム、エッジコンピューティング環境、予測分析テクノロジーの採用が増加しているため、機会は拡大し続けています。

日本のデータ統合市場

日本は、先進的なエンタープライズテクノロジーの導入と自動化インフラストラクチャへの強力な投資により、アジア太平洋地域のデータ統合市場のほぼ26%を占めています。製造、ヘルスケア、銀行、電気通信の各分野の企業は、運用の可視性と AI を活用した分析パフォーマンスを向上させるために、統合プラットフォームの導入を増やしています。データ統合市場の洞察は、ハイブリッド クラウド統合システムとインテリジェント ワークフロー自動化テクノロジに対する需要が全国的に高まっていることを示しています。

日本企業は、デジタル変革の取り組みをサポートするために、高性能のデータ管理インフラストラクチャとリアルタイム分析機能を優先しています。スマート製造とロボット工学の統合により、スケーラブルなエンタープライズ統合プラットフォームへの需要がさらに高まっています。データ統合市場分析では、業界全体で部門間のコラボレーションと運用効率を向上させるために設計されたクラウドネイティブ分析環境と API ベースのビジネス アプリケーションの採用の増加も強調されています。

中国のデータ統合市場

中国は、急速なデジタル経済の拡大と、クラウド インフラストラクチャと AI テクノロジーへの企業投資の増加により、アジア太平洋地域のデータ統合市場の約 41% を占めています。電子商取引、銀行、製造、電気通信の各分野の企業は、分析機能と顧客エンゲージメント戦略を向上させるためにデータ統合ソリューションを多用しています。データ統合市場 中国の成長は、クラウド コンピューティング、ビッグ データ プラットフォーム、インテリジェント オートメーション テクノロジーの採用の増加によって支えられています。

テクノロジー企業とクラウド サービス プロバイダーは、デジタル変革の取り組みをサポートするために、スケーラブルな統合アーキテクチャとエンタープライズ分析プラットフォームに多額の投資を行っています。企業は、業務効率と競争力を向上させるために、リアルタイム分析システムと予測データ管理ツールをますます統合しています。データ統合市場の見通しでは、急速に進化する中国のデジタル エコシステム全体で、クラウドネイティブな統合サービスと AI を活用したエンタープライズ ワークフローの自動化が継続的に拡大することが示されています。

世界のその他の地域

ラテンアメリカ、中東、アフリカ全体でのデジタルインフラストラクチャ開発の増加とクラウドテクノロジーの採用の増加により、その他の地域はデータ統合市場シェアの6%近くを占めています。これらの地域の企業は、ビジネス インテリジェンス、顧客分析、運用自動化機能を向上させるために統合プラットフォームを導入しています。データ統合市場レポートは、新興国全体でクラウド接続とエンタープライズ データ管理システムへの投資が増加していることを強調しています。

電気通信プロバイダー、金融機関、政府機関は、デジタル近代化の取り組みをサポートするために、スケーラブルな統合インフラストラクチャの採用を増やしています。企業は、運用の俊敏性とデータ アクセシビリティを向上させるために、コスト効率の高いクラウド統合プラットフォームと API ベースの自動化ツールを優先しています。データ統合市場予測は、発展途上のデジタル市場全体にローカライズされたクラウド インフラストラクチャとサイバーセキュリティに焦点を当てたエンタープライズ ソリューションを提供する統合サービス プロバイダーにとっての機会の拡大も示しています。

トップデータ統合企業のリスト

- インフォマティカ株式会社

- インターナショナル ビジネス マシーンズ コーポレーション

- マイクロソフト

- SAP

- オラクル

- テイルンド

- 株式会社SASインスティテュート

- ティブコソフトウェア株式会社

- デノド・テクノロジーズ

- QlikTech インターナショナル AB

市場シェア上位 2 社

- マイクロソフト – 17%

- オラクル – 13%

投資分析と機会

データ統合市場は、クラウド分析、AI を活用した自動化、集中データ管理インフラストラクチャに対する企業の需要の増加により、多額の投資を集めています。投資家は、ハイブリッド クラウド環境、リアルタイム分析、API 主導のエンタープライズ接続をサポートする統合プラットフォームに重点を置いています。データ統合市場の機会は、人工知能、予測分析、インテリジェントなワークフロー自動化テクノロジーの分野で特に強力です。

テクノロジー プロバイダーやクラウド サービス会社は、企業のデジタル トランスフォーメーション効率を向上させるために設計された、スケーラブルな統合アーキテクチャ、サイバーセキュリティ フレームワーク、ローコード自動化ツールへの投資を拡大しています。新興国経済は、急速なクラウド導入と企業の近代化への取り組みの増加により、大きな成長の可能性を秘めています。データ統合市場のインサイトでは、機械学習統合、エッジ コンピューティング接続、データ ガバナンス プラットフォームへの投資が増加していることが明らかになりました。銀行、ヘルスケア、製造、小売業界の企業は、運用の機敏性と顧客エンゲージメント機能を向上させるために、統合分析エコシステムを引き続き優先しています。

新製品開発

データ統合市場におけるイノベーションは、人工知能、自動化、ハイブリッド クラウド オーケストレーション テクノロジに焦点を当てています。ベンダーは、分散エンタープライズ環境全体でデータ マッピング、ワークフロー管理、予測分析操作を自動化できる AI を活用した統合プラットフォームを立ち上げています。データ統合市場の傾向は、企業の展開を簡素化し、運用の拡張性を向上させることを目的としたローコードおよびノーコードの統合ツールの開発が増加していることを示しています。

テクノロジー企業はまた、エンタープライズ システム間の相互運用性を向上させるために、高度な API 管理プラットフォーム、リアルタイム同期ツール、クラウドネイティブ分析ソリューションを導入しています。インテリジェントなデータ ガバナンスとサイバーセキュリティ機能は、最新の統合プラットフォームの中核機能になりつつあります。データ統合市場調査レポートでは、機械学習を利用した異常検出と自動化されたコンプライアンス管理システムの採用が増加していることが強調されています。企業は、複雑な IT インフラストラクチャにわたるデジタル変革、クラウドのモダナイゼーション、全社規模の自動化の取り組みをサポートできるスケーラブルな統合エコシステムへの投資を増やしています。

最近の 5 つの動向 (2023 ~ 2025 年)

- Microsoft は 2024 年に、エンタープライズ分析プラットフォーム向けの AI を活用したクラウド統合機能を拡張しました。

- オラクルは、2025 年にリアルタイム分析に焦点を当てた強化されたハイブリッド クラウド データ統合サービスを開始しました。

- Informatica Inc. は、2023 年に高度なインテリジェントなデータ ガバナンスと自動化機能を導入しました。

- SAP は 2024 年にエンタープライズ API 管理およびワークフロー オーケストレーション ソリューションを拡張しました。

- Talend は、2025 年に AI 主導の自動化機能を備えたクラウドネイティブ統合プラットフォームを強化しました。

データ統合市場のレポートカバレッジ

データ統合市場レポートは、世界の業界にわたる統合テクノロジー、クラウド コンピューティングのトレンド、競争環境の発展、企業のデジタル変革戦略の包括的な分析を提供します。このレポートでは、AI を活用した統合システムとリアルタイム分析インフラストラクチャの企業導入を評価しながら、タイプ、コンポーネント、展開、組織規模、ビジネス アプリケーション、エンド用途、地域の見通しによるセグメント化をカバーしています。データ統合市場分析では、業界の拡大を形作るハイブリッド クラウド接続、API 管理テクノロジー、インテリジェント ワークフロー自動化のトレンドも調査します。

[8GR2W×A9Na]

この調査には、企業データ エコシステムに影響を与えるサイバーセキュリティ フレームワーク、ガバナンス プラットフォーム、予測分析統合、クラウドネイティブ アーキテクチャ開発の詳細な評価が含まれています。データ統合市場調査レポートでは、投資活動、戦略的パートナーシップ、製品革新への取り組み、地域のデジタルインフラの近代化傾向をさらに分析しています。主要なテクノロジーベンダーの競合プロファイリングや、統合プラットフォームの拡張性、自動化機能、コンプライアンス管理機能の評価もレポートの範囲内に含まれます。

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。