トランスミッション液市場規模、シェアおよび業界分析、タイプ別(オートマチックトランスミッション液(ATF)、マニュアルトランスミッション液(MTF)など)、ベースオイル別(鉱油、半合成油、合成油)、エンドユーザー別(オンロード車およびオフロード車)、および地域予測、2026年から2034年

トランスミッション液市場規模と将来展望

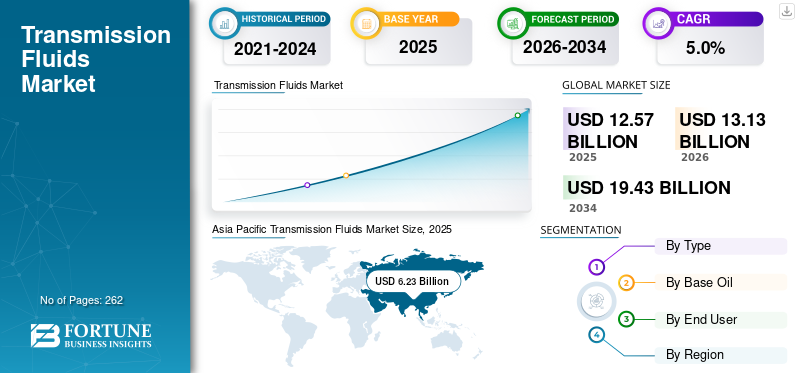

世界のトランスミッション液市場規模は、2025年に125億7,000万米ドルと評価されています。市場は2026年の131億3,000万米ドルから2034年までに194億3,000万米ドルに成長すると予測されており、予測期間中に5.0%のCAGRを示します。

トランスミッション液は、オートマチック、マニュアル、無段変速、およびデュアルクラッチトランスミッションに使用される特殊潤滑剤であり、ハイブリッドおよび一部の電気ドライブラインシステムでも使用されることが増えています。商業的には、この市場はオートマチック トランスミッション液 (ATF)、マニュアル トランスミッション液 (MTF)、および OEM 工場充填およびアフターマーケット サービス充填用途に販売される CVT、DCT、ハイブリッド/電動トランスミッション液などのその他のトランスミッション関連液をカバーしています。この市場は、世界的な大規模な車両ベースと、熱伝達、摩擦制御、摩耗保護、油圧性能、シフト品質におけるこれらの流体の技術的必要性によって支えられています。市場で活動している主要企業には、Shell plc、BP p.l.c.、Exxon Mobil Corporation、および Chevron Corporation が含まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

トランスミッション液市場動向

低粘度、OEM 専用、電動ドライブラインフルードへの移行が主要な市場トレンドとして浮上

市場の主要な傾向は、幅広い従来のトランスミッション オイルから、より低粘度で用途に特化した、OEM と連携した流体システムへの移行です。最新のオートマチック トランスミッション液は、より広い操作範囲にわたって燃費、スムーズなシフト、耐スラッジ性、酸化安定性、および長い液寿命をサポートするように設計されることが増えています。アフトンは、これらのオートマチックオイルは最も洗練された潤滑剤カテゴリーの一つであり、一方、同社の現在のトランスミッションオイルプラットフォームは、OEM の性能ニーズと幅広い使用中の車両要件の両方を満たす位置にあると述べています。これは、市場が標準の潤滑性能だけではなく、承認の適合性、流体の耐久性、ハードウェアの適合性によってますます動かされていることを示しています。

2 番目の重要なトレンドは、より広範な市場における明確なプレミアム層としてのハイブリッドおよび電気ドライブライン液の出現です。シェルはハイブリッドと電気自動車特に電気的互換性、熱管理、システム保護などの分野で、流体に対する新たなエンジニアリング需要が生み出されています。これは従来のトランスミッション液の需要を排除するものではありませんが、将来の市場の発展は、従来の ATF および MTF の需要だけではなく、差別化された液種カテゴリーと進化するドライブライン要件によって形作られることを示しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するためにオートマチック、CVT、およびデュアルクラッチトランスミッションの採用が増加

トランスミッション液市場の成長を最も強力に推進する要因の 1 つは、オートマチックおよびその他の高度なトランスミッション システムが世界の車両全体に普及しつつあることです。オートメーションのカテゴリー内では、有段オートマチックが依然として最大のセグメントであり、CVT と DCT もかなりのシェアを占めています。これらのシステムは、摩擦制御、油圧性能、熱管理、およびコンポーネント保護のために特殊な流体を必要とするため、その採用の増加は、より高性能のトランスミッション流体の需要を直接サポートしています。

これらの流体が周辺的な添加剤の役割ではなく、中核的な動作機能を実行するため、製品の需要はさらに強化されます。これらは、ますます複雑化するトランスミッション システムにおけるシフト応答、クラッチの耐久性、デポジット制御、耐摩耗性能、熱安定性に不可欠です。 ATF は、さまざまなトランスミッションや車両プラットフォームにわたって機能する必要があり、ドライブトレインの性能にとって流体の品質が重要であることが強調されています。これは、世界的な好調な車両生産と大規模な設置車両基地と合わせて、OEM 充填とアフターマーケットのトランスミッション液需要の両方に対する強固な構造基盤を構築しています。

市場の制約

急増するバッテリー電気自動車の導入とよりシンプルな減速駆動システムが市場の成長を抑制する可能性がある

市場にとって大きな制約となっているのは、バッテリー式電気自動車の台頭であり、これにより、将来の一部の車両では従来のトランスミッション用流体の必要性が減少する可能性があります。従来の内燃機関車両は一般に、多段変速オートマチックトランスミッション、マニュアル、CVT、またはデュアルクラッチシステムに依存しており、油圧機能、シフト性能、およびコンポーネント保護のために専用のトランスミッション液が必要です。対照的に、多くのバッテリー電気自動車 トランスミッションの複雑さが軽減された、よりシンプルな減速駆動システムを使用します。シェルの電子フルードの位置付けは、同じ従来のトランスミッション液アーキテクチャを将来のすべての車両プラットフォームに引き継ぐのではなく、電動モビリティによって流体要件が大幅に変化していることを反映しています。

この制限によって潤滑油の需要が完全になくなるわけではありませんが、時間の経過とともに従来の ATF および MTF の量の増加に構造的な圧力がかかります。専用のEVプラットフォームを導入するOEMが増えるにつれ、将来のドライブライン需要の一部は、従来のトランスミッションシステムから潤滑ニーズや異なる消費プロファイルへとシフトしていきます。実際問題として、これは市場の価値がプレミアム化と新しいフルードカテゴリーを通じて成長し続ける可能性がある一方で、従来のトランスミッションフルードセグメントは比較的緩やかな量拡大に直面する可能性があることを意味します。

市場機会

成長機会を創出するハイブリッド ドライブトレイン、専用電子フルード、プレミアム サービスフィル製品

市場における重要な機会の 1 つは、ハイブリッド ドライブトレインと専用電子フルードの開発にあります。ハイブリッド車は引き続き複雑なトランスミッション関連システムを使用しており、摩耗保護、耐久性、冷却性能、先進的な材料やコンポーネントとの互換性のバランスをとることができる流体を必要とします。シェル社は、ハイブリッド車と電気自動車はモビリティ業界にエンジニアリングと設計に最大の変化をもたらし、これらのシステムに合わせた新しい流体技術の需要を生み出していると述べています。これにより、強力な配合能力、添加剤の専門知識、OEM 開発関係を備えたサプライヤーにとって魅力的な成長余地が生まれます。

もう 1 つの大きなチャンスは、設置業者およびワークショップ市場向けに設計されたプレミアム サービスフィル製品にあります。アフトンの複数車両用 ATF 技術は、潤滑油サプライヤーが幅広い車両対応範囲と OEM 認証および高度な性能を組み合わせた製品にますます注目していることを示しています。これにより、技術的な信頼性を維持しながら工場の在庫を簡素化する、高価値の合成および承認に裏付けられたトランスミッション液の需要がサポートされます。トランスミッションの多様性が高まり、エンドユーザーがシフトの品質、耐久性、OEM 準拠のサービスをより重要視するようになるにつれて、プレミアム サービスフィル フルードが市場価値のより大きなシェアを獲得すると予想されます。

市場の課題

市場課題を生み出す OEM 承認の複雑さ、トランスミッションの多様性、誤用リスク

トランスミッション液市場における大きな課題は、トランスミッションシステムの多様性の増加と、OEM 液の要件の特殊性の増大です。市場には、有段オートマチック トランスミッション、マニュアル、CVT、DCT、ハイブリッド ドライブライン システム、厳選された電動アーキテクチャが含まれており、それぞれに異なる摩擦、熱、材料の適合性要件があります。 Infineum のトランスミッション液のフレームワーク自体が複数の流体ファミリーを分離しており、市場を単一の普遍的な潤滑空間として扱うことができないことを示しています。これにより、配合の複雑さ、検証要件、サプライヤーにとっての技術的障壁が増大します。

アフターマーケットでは、不適切なフルードの選択がシフトの品質、クラッチの動作、熱性能、OEM コンプライアンスに影響を与える可能性があるため、この課題はさらに拡大します。アフトンのトランスミッション液の位置付けは、OEM 認証と定義された車両集団全体の適合性に重点を置き、アプリケーションの精度が極めて重要であることを強調しています。これは、技術的に強力なサプライヤーや確立されたブランドに有利ですが、特に市場が仕様主導型になるにつれて、設置者の教育、チャネルサポート、正確な製品マッピングに関する商業的負担も増加します。

研究開発(R&D)の動向

市場における研究開発は、摩擦耐久性、低粘度効率、耐酸化性、より高度なドライブラインハードウェアとの互換性にますます重点を置いています。アフトンのドライブライン添加剤の位置づけは、トランスミッション液の開発が、現代のトランスミッションシステムにおいて燃費の向上、安定したシフト性能、スラッジ耐性、および液寿命の延長を実現することを配合者が支援することを目的としていることを示しています。これは、製品開発が広範な汎用タイプのトランスミッション オイルではなく、より綿密に設計された、性能に特化した配合へと移行していることを示唆しています。

研究開発も、ハイブリッドおよび電気ドライブラインの要件とより密接に結びついています。シェルの電子流体プラットフォームは、電動モビリティにおける電気的互換性、熱管理、保護、システム効率の重要性を強調しています。これは、将来のトランスミッション液の革新が、従来のトランスミッションのニーズと電動ドライブラインシステムからの新たな需要の両方に配合がどれだけうまく応えられるかにますます依存することを示しています。トランスミッションとドライブラインのアーキテクチャが進化し続ける中、研究開発は従来の潤滑性能と、統合された電気的に敏感なシステムによって生み出される新たな動作要求とのバランスをとることに今後も重点を置くと考えられます。

セグメンテーション分析

タイプ別

オートマチック トランスミッション液 (ATF) セグメントが乗用車から SUV まで幅広く使用され市場をリード

タイプに基づいて、市場はオートマチック トランスミッション液 (ATF)、マニュアル トランスミッション液 (MTF) などに分類されます。

このうちオートマチックトランスミッションフルード(ATF)部門は世界市場で圧倒的なシェアを握ると予想されている。この優位性は主に、乗用車と SUV におけるオートマチック トランスミッションの普及の拡大と、オートマチック トランスミッションのシェアの上昇によって支えられています。軽商用車。オートマチックトランスミッションは、北米、中国、日本、およびマニュアル操作よりも運転の快適さ、スムーズなギアシフト、ドライバーの疲労軽減が重視されるいくつかの都市化経済諸国などの主要な自動車市場で最も広く採用されているトランスミッション形式であり続けています。さらに、最新のマルチスピード自動システムには、潤滑、油圧応答、冷却、摩擦制御のために高度に設計された流体が必要であり、これにより、量と金額の両方でこのセグメントのリーダーシップがさらに強化されます。

マニュアル トランスミッション オイル (MTF) セグメントは、価格に敏感な市場や特定のフリート、ユーティリティ、商用用途でマニュアル車が依然として目に見える存在感を示しているため、大きなシェアを占めています。マニュアル トランスミッションは一般に、取得コストが低く、機械に馴染みやすく、オートマチックの普及がまだ進んでいない地域での継続使用に関連しています。しかし、オートマチック、CVT、およびデュアルクラッチシステムが世界の自動車生産で拡大するにつれて、このセグメントは徐々に相対的なシェアを失いつつあります。このセグメントは、予測期間中に 4.5% の CAGR で拡大すると予想されます。

その他のセグメントには、CVT、DCT、ハイブリッド/電動トランスミッション液が含まれます。このセグメントはシェアは小さいものの、より専門的で高性能なドライブライン流体カテゴリーへの市場の移行を反映しているため、依然として商業的に重要です。

ベースオイル別

最新のトランスミッションの性能要件の高まりにより、合成油セグメントが市場をリード

基油に基づいて市場は次のように分類されます。鉱物油、半合成油と合成油です。

このうち、合成油セグメントは世界市場でトップシェアを握ると見込まれている。この優位性は、古いドライブライン システムよりも厳しい熱、摩擦、耐久性の条件下で動作する最新のトランスミッションの性能要件の増大によって支えられています。合成トランスミッション液は、優れた酸化安定性、低温流動特性、せん断抵抗性、耐用年数の延長を実現し、オートマチック、CVT、DCT、およびハイブリッドトランスミッション用途により適しています。燃料経済性を改善し、よりスムーズなシフトをサポートし、より長い排出間隔の期待に応えるのに役立つ高仕様のフルードを OEM が好むことも、その受け入れの拡大を支えています。

半合成油セグメントは、コストと性能の実質的なバランスを提供するため、プラスの成長を示しています。これらの製品は、エンドユーザーが鉱物油よりも優れた耐久性と優れた流体性能を求めている市場や車両カテゴリーで広く使用されていますが、完全合成製品よりも低コストです。したがって、半合成流体は、幅広いアフターマーケットおよびサービス充填用途において依然として魅力的です。このセグメントは、予測期間中に 4.6% の CAGR を示す準備ができています。

鉱物油部門は顕著な成長を遂げる見通しです。古い車両フリート、低コストの整備環境、および厳選されたマニュアル トランスミッション アプリケーションに引き続きサービスを提供します。しかし、その相対的な地位は、業界全体がプレミアムおよび OEM 認定の流体技術に移行していることから圧力を受けています。

エンドユーザー別

世界的に大規模な車両基地があるため、オンロード車両セグメントが市場をリード

エンドユーザーに基づいて、市場はオンロード車とオフロード車に分類されます。

これらの中で、オンロード車両セグメントがトランスミッション液市場で支配的なシェアを保持すると予想されます。このシェアは、非常に大規模な世界的団体によって支えられています。乗用車、小型商用車、および大型商用車はすべて、工場での充填中およびサービス充填用途での動作寿命全体にわたってトランスミッション液を必要とします。都市部のモビリティ、貨物輸送、ライドシェアリング、個人の車両所有において、メンテナンス、液体交換、トランスミッションの整備が繰り返し必要となるため、需要がさらに高まっています。オンロード車両は世界の自動車生産の最大のシェアを占め、最大の設置車両ベースを占めているため、世界中のトランスミッション液の中核的な需要ベースを形成し続けています。

オフロード車セグメントは、予測期間中に 3.8% の CAGR を記録すると予想されます。このセグメントには、建設機械、農業機械、鉱山車両、および厳しい負荷と温度条件下で動作するその他の大型オフハイウェイ システムが含まれます。これらの車両は多くの場合、強力な耐摩耗性と熱性能特性を備えた耐久性のあるトランスミッションおよびドライブライン液を必要とします。このセグメントはオンロード需要の規模には及ばないものの、機器の稼働時間、耐荷重能力、厳しい動作環境が一貫した液体消費をサポートする産業およびインフラ主導の市場では引き続き重要です。

トランスミッション液市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Transmission Fluids Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場で圧倒的なシェアを占めています。この地域は、中国、日本、インド、韓国、東南アジアにわたる非常に大規模な自動車生産基地、広大な設置車両基地、自動車製造活動の強力な集中の恩恵を受けています。アジア太平洋地域は、地域の車両ベースが高齢化と多様化を続ける中、高い OEM 工場充填需要と拡大するサービス充填機会を兼ね備えているため、依然として最も重要な地域です。この地域は、乗用車製造の規模と、大衆市場と大量生産の両方の自動車生産プラットフォームの広範な存在を考慮すると、オートマチック トランスミッション液、CVT液、その他の先進的なドライブライン液にとって特に重要です。

中国トランスミッション液市場

中国市場は世界最大の市場の一つで、2025年の売上高は31億7,000万米ドルで、世界売上高の約25.2%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、予測期間中、力強く安定した需要を記録すると予想されます。この地域は、オートマチック トランスミッションの普及率が非常に高く、多数の車両が設置されており、成熟したアフターマーケット サービス エコシステムの恩恵を受けています。北米は、オートマチック トランスミッション システムが乗用車および小型トラックのプラットフォームの大半を占めており、オートマチックオイルや高級合成サービスフィル製品に対する強い構造的需要を生み出しているため、最も重要な市場の 1 つです。この地域はまた、プロのワークショップや小売アフターマーケットチャネル全体で合成配合物や OEM と連携した配合物が広く受け入れられていることで、より高い平均流体価値の実現からも恩恵を受けています。

米国のトランスミッション液市場

2025 年の米国市場は、主に産業部門からの強い需要に牽引されて 25 億 3,000 万米ドルと評価されました。米国は世界市場の売上高の約20.2%を占めている。

ヨーロッパ

ヨーロッパ市場は、その豊富な車両在庫、確立された自動車産業、および高性能の OEM 準拠流体システムへの注目の高まりにより、市場で重要な地位を維持すると予想されます。この地域は、特に高級自動車市場において、成熟した乗用車の所有権と技術的に高度な潤滑油に対する強い需要を兼ね備えているため、商業的に重要な地域であり続けています。ヨーロッパは、マニュアル、オートマチック、DCT、およびハイブリッドのドライブライン プラットフォームが幅広く混在しており、単一の主要な製品タイプではなく、複数の流体カテゴリにわたる継続的な需要をサポートしているため、重要です。

ドイツのトランスミッション液市場

ドイツ市場は 2025 年に約 4 億 8,000 万米ドルと評価され、世界市場の収益の約 3.9% を占めます。

英国のトランスミッション液市場

英国市場は 2025 年に約 2 億 9,000 万米ドルと評価され、世界市場の収益の約 2.3% に相当します。

ラテンアメリカ

ラテンアメリカは規模は小さいですが、商業的に関連性のある市場です。この地域は、大規模な使用車両群、内燃機関への継続的な依存、乗用車と商用車のカテゴリー全体にわたるアフターマーケット サービスの要件の増大から恩恵を受けています。市場の成長は、先進的なトランスミッション技術の非常に高い普及よりも、買い替え需要や老朽化した車両のメンテナンスによって支えられ、緩やかな成長にとどまると予想されます。

ブラジルのトランスミッション液市場

ブラジル市場は、2025 年に約 4 億 3,000 万米ドルと評価され、世界市場の収益の約 3.4% を占めます。

中東とアフリカ

中東およびアフリカ市場は依然として比較的小規模ですが、車両メンテナンス、高級輸入潤滑油、およびいくつかの中核市場にわたるフリートサービス需要に依存しているため、商業的な潜在力を秘めています。この地域の成長は、車両所有の拡大、旅客および商用車両の耐久性要件、厳しい気候条件や運転条件下でのトランスミッション整備の継続的な必要性に依存すると考えられます。

GCC トランスミッション液市場

GCC 市場は 2025 年に約 2 億 6,000 万米ドルと評価され、世界市場の収益の約 2.1% に相当します。

競争環境

業界の主要プレーヤー

重要な企業は、流通ネットワークと OEM の承認に基づいて競争し、ライバルを上回ります

市場の主要企業は、OEM の承認、高度な配合、複数車両への適合性、合成低粘度技術、強力な販売ネットワークに基づいて競争しています。この市場には、シェル、bp/カストロール、エクソンモービル、シェブロン、トータルエナジー、フィリップス 66 などの大規模な石油・潤滑油総合メジャー企業に加え、FUCHS、バルボリン グローバル オペレーションズ、出光興産、ENEOS、ペトロカナダ ルブリカンツ、LIQUI MOLY などの潤滑油に特化した専門企業も含まれています。企業の製品ページや企業資料には、世界的な供給、基油、大規模な潤滑油ポートフォリオに基づいて競争する広範な総合エネルギー企業と、用途への適合性、OEM との連携、およびプレミアムなアフターマーケットでの位置付けを通じて競争する潤滑油専門企業とに明確に分かれていることが示されています。

プロファイルされた主要なトランスミッション流体会社のリスト

- シェル社(イギリス)

- BP社(イギリス)

- エクソンモービル株式会社(私たち。)

- シェブロン社(米国)

- バルボリンのグローバルオペレーション(私たち。)

- TotalEnergies SE (フランス)

- FUCHS SE (ドイツ)

- フィリップス66社(米国)

- 出光興産株式会社(日本)

- ENEOSグループ(日本)

主要な産業の発展

- 2025年11月: シェル潤滑剤 PurePlus テクノロジーを採用したシェル EV-Plus 熱流体は、没入型冷却 BEV パワートレイン アーキテクチャの実現に貢献しました。テストの結果、この流体は完全な BEV パワートレインに対するオールインワンの熱管理ソリューションとして機能することがわかりました。これは、大手サプライヤーが従来の ATF および MTF を超えて、電動化されたドライブラインおよび熱流体プラットフォームにどのように拡張しているかを示すため、トランスミッション液の状況にとって重要です。

- 2025 年 8 月:カストロールは、EVアフターセールス向けの初期のD1およびD2トランスミッション液シリーズを基に、湿式電動モーター用の新製品でCastrol ON EVトランスミッション液のラインナップを拡大しました。この発表は、大手潤滑油ブランドが従来のドライブライン液のみに依存するのではなく、電動ドライブトレイン向けの専用トランスミッション液製品を開発していることを浮き彫りにしています。

- 2025 年 3 月:ENEOS は、NVIDIA ALCHEMI および PFCC Matlantis と協力して、AI を活用した新しい潤滑剤と液浸冷却液の発見と最適化を加速する計画を発表しました。この開発はトランスミッション液だけよりも広範囲に及びますが、先進的な潤滑剤と将来のドライブライン液カテゴリーにわたる配合におけるより迅速な革新を示しています。

レポートの範囲

トランスミッション液市場レポートは、市場の詳細な分析を提供します。主要企業、種類、アプリケーションなどの重要な側面に焦点を当てています。さらに、市場と現在の業界トレンドについての洞察を提供し、主要な発展に焦点を当てます。上記の要因に加えて、レポートでは、市場の成長に寄与するいくつかの要因についても取り上げています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10 億米ドル)、容量 (100 万リットル) |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.0% |

| セグメンテーション | 種類、基油、エンドユーザー、地域別 |

| タイプ別 |

|

| ベースオイル別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 125 億 7000 万米ドルと評価され、2034 年までに 194 億 3000 万米ドルに達すると予測されています。

市場は、2026年から2034年の予測期間中に5.0%のCAGRで着実な成長を示す予定です。

道路走行車両セグメントは、予測期間中に市場をリードすると予想されます。

アジア太平洋地域が最高の市場シェアを保持しています。

オートマチック、CVT、およびデュアルクラッチトランスミッションの採用の増加が、市場の成長を推進する重要な要因です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 262

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。