ドローンISRペイロードセンサー市場規模、シェアおよび業界分析、センサータイプ別(電気光学/赤外線センサー、レーダーセンサー、信号インテリジェンスセンサー、音響センサー、CBRNeセンサー)、コンポーネント別(カメラと光学、レーダー、通信機器、処理ユニット、電力システム)、ドローンタイプ別(固定翼、回転翼、およびハイブリッド)、距離別(短距離、中距離、およびLong))、アプリケーション別 (軍事 ISR ミッション、国境および海上保安、法執行および公安業務)、エンドユーザー別 (防衛、政府および国土安全保障、営利企業)、および地域予測、2026 ~ 2034 年

主要市場インサイト

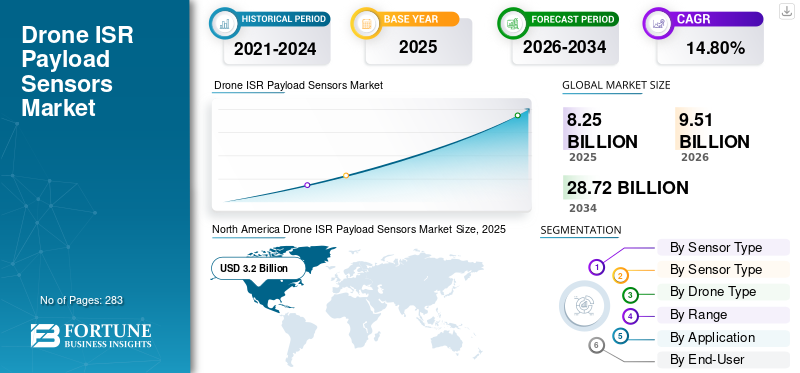

世界のドローン ISR ペイロード センサー市場規模は、2025 年に 82 億 5,000 万米ドルと評価されています。市場は 2026 年の 95 億 1,000 万米ドルから 2034 年までに 287 億 2,000 万米ドルに成長し、14.80% の CAGR で成長すると予測されています。北米は、2025 年に 38.80% の市場シェアを獲得し、ドローン ISR ペイロード センサー市場を独占しました。

商業用途における無人システムの使用の増加は、予測期間中のドローンISRペイロードセンサー市場の成長に貢献します。ドローン技術は、航空写真、輸送、輸送と配送、精密農業、監視など、ドローンの商業用途の範囲を拡大することで、さまざまな国でその範囲を拡大し続けています。ハンズフリー システムは、優れた画像処理機能と安全監視機能を備えているため、産業用および民生用アプリケーションで広く使用されています。

これらのアプリケーションが可能になるのは、より高品質のセンサーが長距離飛行を成功させるための正確な情報をシステムに提供するためです。ハンズフリー システムは、正確な意思決定と成功したフローをシステム センサーに完全に依存しています。システム内のほとんどのセンサーには、慣性センサー、イメージ センサー、速度センサー、距離センサー、位置センサー、圧力センサー、および正確な測定をサポートするその他のセンサーが含まれています。無線システムに対する需要の高まりは、今後数年間で世界市場の成長に寄与すると予想されます。

新型コロナウイルス感染症(COVID-19)のパンデミックは、規制や労働力の減少によりサプライチェーンが混乱し、製品開発が遅れ、ドローンISR(情報、監視、偵察)ペイロードセンサー市場に影響を及ぼしました。パンデミックの真っ最中に多くの防衛プロジェクトや商業プロジェクトが延期またはキャンセルされたため、需要の鈍化につながった。しかし、防衛予算の増加と監視能力のニーズの高まりにより、市場は回復しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のドローン ISR ペイロード センサー市場の重要なポイント

- 2025年の市場規模:82億5,000万ドル

- 2026年の市場規模:95.1億ドル

- 2034 年の予測市場規模: 287 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 14.80%

- 北米は、2025 年にドローン ISR ペイロード センサー市場で 38.80% のシェアを獲得し、独占しました。

- 電力システム部門は、2026 年に市場の 29.60% を占めると予測されています。

- 回転翼セグメントは、2026 年に市場の 61.95% を占めると予測されています。

北米

2025 年には 32 億米ドルを生み出し、2026 年には 36 億 5,000 万米ドルに達すると予測されています。

ヨーロッパ

2025 年には 17 億 6000 万米ドルを生み出し、2026 年には 20 億 6000 万米ドルに達すると予測されています。

アジア太平洋地域

2025 年には 23 億 1,000 万米ドルを生み出し、2026 年には 26 億 8,000 万米ドルに達すると予測されています。

私たち。

ドローンISRペイロードセンサー市場は、2026年までに35億1,000万米ドルに達すると予測されています。

日本

ドローンISRペイロードセンサー市場は、2026年までに5億400万米ドルに達すると予測されています。

続きを読む

ドローンISRペイロードセンサー市場動向

センサーの小型化と統合化における技術の成長が市場の成長を推進

市場を牽引する主な技術進歩は次のとおりです。

センサーの小型化と統合: 超小型化、微小電気機械デバイス (MEMS)、統合コンピューター アプリケーション チップ (ASIC) の急速な進歩により、ドローン ISR ペイロード用のより小型、軽量、より機能的なセンサーの開発が可能になりました。これにより、複数のセンサーを統合してデータ収集および融合機能を強化できます。

カメラと光学技術の進歩: 可視スペクトルと赤外線の両方における高解像度電気光学カメラにより、さまざまな業界にわたる監視、偵察、検査、地図作成、モニタリングなどの用途でドローン ISR ペイロードの採用が推進されています。

これらの技術の進歩は、総合的にドローン ISR ペイロード市場の成長と発展を推進しており、軍事用途と商業用途の両方で、より高度で有能なシステムの展開を可能にしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ドローンISRペイロードセンサー市場の成長要因

軍事、商業、民間政府のアプリケーションにわたる高度な監視および偵察機能に対する需要の急増が市場の成長を促進する

高度な監視および偵察機能に対する世界的な需要は、ドローン ISR (インテリジェンス、監視、偵察) ペイロード センサー市場の成長に大きな影響を与えています。この急増は軍事、商業、民間政府のアプリケーションによって推進されており、状況認識と情報収集の強化に向けた広範な傾向を反映しています。

技術の進歩: 画像キャプチャおよび通信システムの改良など、ドローン技術の革新により、ISR 機能の導入が促進されています。の使用無人航空機 (UAV)有人航空機と比較して、費用対効果と運用の柔軟性により特に有利です。この傾向は、安全保障上の懸念と防衛予算の増大により ISR ソリューションの需要が増加しているラテンアメリカを含むさまざまな地域で顕著です。

商業および民生用途: 軍事用途を超えて、商業および民政府部門における ISR 機能への関心が高まっています。これには、環境モニタリング、災害対応、インフラ検査におけるアプリケーションが含まれており、ドローン ISR ペイロード センサーの市場の可能性がさらに拡大します。

地政学的要因: 世界的な緊張と紛争の高まりにより、効果的な監視と偵察能力の緊急性が高まっています。軍が不確実性を軽減し、作戦効率を向上させることを目指しているため、紛争シナリオではISR製品の需要が劇的に増加すると予想されます。

軍事、商業、民間政府の用途にわたる高度な監視および偵察機能に対する需要の急増により、世界のドローン ISR ペイロード センサー市場シェアの成長が促進されています。この傾向は軍事投資の増加、技術の進歩、地政学的要因によって支えられており、ISR ソリューションの堅実な将来を示しています。

安全性とセキュリティの強化に対する需要の高まりがドローンISRペイロードセンサー市場の成長を促進すると予想される

次世代回転翼航空機には、最先端の通信システム、高度なセンサー、改善された操縦性が装備されていることが多く、情報収集と任務遂行の能力が強化されています。さらに、国境警備、テロ対策、災害対応に対する懸念の高まりにより、国防軍内での回転翼航空機の需要が高まっています。

さらに、世界中の政府や防衛機関は、競争力を維持し、現代の軍事作戦の進化する需要に応えるために、回転翼航空機の調達と近代化に多額の投資を行っています。

- たとえば、2023年12月、エアバスはドイツ連邦軍と約230万ドルの契約を結んだと発表した。この調達契約には、最大 82 機の多用途 H145M 回転翼ドローンが含まれており、これは 62 機の確定注文と追加の 20 機のオプション ユニットで構成されます。これは、H145M に関してこれまでに行われた中で最も大規模な注文であり、その結果、HForce 兵器管理システムにとって最大の買収を意味します。

契約条件には 7 年間の包括的なサポートとサービスも含まれており、運用サービスの最適な開始が保証されます。具体的には、ドイツ軍には57機の無人機が配備され、ドイツ空軍の特殊部隊には5機が割り当てられる予定だ。

- たとえば、2024 年 2 月、Air Center, Inc (ACHI) は、今後 5 年間、18 機の H225 ドローンをサポートするための Airbus HCare In-Service 契約を締結しました。 ACHI は、多用途の H225 ドローン ISR ペイロード センサーを使用して、遠征空輸、人員回収、捜索救助、医療搬送/搬送、国防総省の実世界シナリオ訓練、船舶ベースのサービス、災害救援など、世界中で幅広い任務を実行しています。

抑制要因

GPSおよび通信が拒否された環境でISRミッションを実施するUASが市場の成長を妨げる

ISR ミッションを実行する無人航空機システム (UAS) は、建物内、都市の峡谷、地下、森林の林冠の下など、全地球測位システム (GPS) と通信によってブロックされた環境で運用することが困難です。 GPS と通信は、気象条件、敵の妨害、または欺瞞戦術によって妨害されることもあります。このような状況では、UAS はナビゲーションにマシン ビジョン システムなどの他のセンサーを使用する必要があり、その結果、UAS の正確な位置が不確実になる可能性があります。その結果、米軍は、UAS における従来型管制官の検出を進めるための多くの取り組みを行っています。

DARPA は、GPS に障害が発生した場合でも業務を継続できるようにする、GPS に依存しない高解像度の測位、ナビゲーション、および高精度タイミング システムを研究しています。精度時間の業界標準として認められているものの 1 つは、IEEE (電気電子技術者協会) 1588 精度時間プロトコル (PTP) です。これは、コンピュータ ネットワーク上でクロックを同期するのに役立ちます。これは、NTP (ネットワーク タイム プロトコル) で達成できるよりも高い精度が必要なシステムや、GPS 信号が利用できない状況を対象としています。したがって、GPS 衛星信号が妨害されたり遮断されたりする地域での無人車両ナビゲーションに対する IEEE 1588/PTP の要件が高まっています。

DARPA の FLA プログラムにより、チャールズ スターク ドレイパー研究所とマサチューセッツ工科大学のチームは、GPS、地図、モーション キャプチャ システムに依存しない、UAS 用の視覚強化ナビゲーション技術を開発しました。チームは独自のセンサーとアルゴリズム構成を開発および実装し、屋内および屋外の環境でタイムトライアルと性能評価を実施しました。その結果、屋内と屋外が混在する環境でも、GPS やいかなる通信手段も使用せずに、時速 45 マイルまでの速度で自律飛行できる UAS システムが誕生しました。

ドローンISRペイロードセンサー市場セグメンテーション分析

センサータイプによる分析

電気光学/赤外線 (EO/IR) センサー部門は、ISR ミッションに高解像度画像を提供できるため、急速な成長を遂げる

センサータイプ別の市場は、電気光学/赤外線 (EO/IR) センサー、レーダーセンサー、シグナルインテリジェンス (SIGINT) センサー、音響センサー、化学、生物学、放射線、核および爆発物 (CBRNe) センサーなどにサブセグメント化されています。電気光学/赤外線 (EO/IR) センサーは、2026 年の市場シェアが 24.85% となり、最も急成長しているセグメントになると予想されています。情報、監視、偵察 (ISR) ミッションに高解像度の画像を提供できるため、ドローン ISR ペイロードにおける電気光学/赤外線 (EO/IR) センサーの需要が増加しています。 EO/IR センサーは、戦術 UAV が状況認識を強化し、大隊および旅団レベルでの意思決定をサポートするために不可欠です。

現在、その他のセグメントが大きな市場シェアを占めています。ドローンペイロードセンサーのその他のセグメント (慣性センサー、画像センサー、速度および距離センサー、位置センサー、圧力センサー、超音波センサー、高度計センサー、電流センサー、光センサー) の需要は、特に諜報、監視、偵察 (ISR) 活動の文脈において、技術の進歩と軍事および民間用途の進化する要件によって促進されています。

成分分析による

パワーシステムは、アプリケーションと機能の成長により主導的な地位を維持

The market by component is classified into camera & optics, radars, communications equipment, processing units, and power systems. 2026 年には電力システムが 29.60% の最大シェアを占めます。ドローン ISR ペイロード、特に EO/IR カメラなどの高度なセンサーの機能とアプリケーションの成長により、飛行時間の延長と重いペイロードをサポートできる革新的な電力システムの需要が高まっています。 Lightweight, high-energy density power sources are a key enabling technology for the drone ISR payload market.

カメラと光学機器は、2024 年から 2032 年の予測期間中に最も急成長するセグメントになると予想されます。 The demand for cameras and optics in the drone ISR payload sensors market is robust, fueled by technological innovations and expanding applications in both military and civilian sectors. As the market continues to evolve, the integration of advanced imaging technologies will play a pivotal role in enhancing the capabilities of drone systems.

ドローンタイプ分析による

多用途性により回転翼ドローンの需要が高まり、市場リーダーに

ドローンの種類は固定翼型、回転翼型、ハイブリッド型に分類されます。回転翼セグメントは、2026 年に 61.95% の市場シェアを誇る主要セグメントになると予測されています。ドローン ISR ペイロード センサー市場の回転翼セグメントは、技術の進歩と軍事用途の増加によって大幅な成長が見込まれています。回転翼ドローンの多用途性と運用能力により、回転翼ドローンは現代の監視および偵察任務に不可欠なツールとなっています。市場が進化するにつれて、継続的なイノベーションと戦略的パートナーシップが回転翼ドローンアプリケーションの将来の展望を形作ることになるでしょう。

ハイブリッドセグメントは、2024年から2032年の予測期間中に最も高い成長を記録すると予想されています。ハイブリッド ドローンは、世界中の軍事、商業、消費者アプリケーションにわたる高度な ISR ペイロードとセンサーに対する需要の高まりにより、堅調な成長を遂げる態勢が整っています。技術の進歩とそれを支える規制が、この傾向をさらに促進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

範囲タイプ別分析

さまざまな分野での効率的な監視機能により、短距離ドローンセンサーが頂点に達します

市場は距離タイプによって、短距離 (5 km 未満)、中距離 (5 ~ 150 km)、長距離 (150 km 以上) に区別されます。短距離 (5 km 未満) セグメントは、2026 年に 61.41% の最高シェアを保持します。短距離のドローン ISR (情報、監視、偵察) ペイロード センサーの需要は、特に 5 km 未満の運用で大幅に増加しています。これは、技術の進歩と、軍事および民間用途を含むさまざまな分野での効率的な監視能力に対するニーズの高まりによって推進されています。

中距離 (5 ~ 150 km) は、予測期間中に最も急速な成長を遂げると予測されています。中距離ドローンISRペイロードセンサー市場は、軍事近代化の取り組み、技術の進歩、世界的な安全保障需要の高まりにより、大幅な成長を遂げる態勢が整っています。各国が高度なドローン機能に投資するにつれ、高度なISRセンサーを搭載した中距離UAVの役割は、軍事用途と民間用途の両方でますます重要になるでしょう。

アプリケーション分析による

軍事ISRミッションの優位性を導くための軍事作戦における状況認識の強化の必要性

市場はアプリケーションごとに、軍事ISRミッション、国境および海上警備、法執行および公安業務、インフラ監視、環境監視、精密農業、災害管理および人道支援などに分類されます。軍事 ISR ミッション部門が先頭に立ち、最も急速な成長を記録していると分析されています。軍事情報、監視、偵察(ISR)ミッションの需要は、ドローンISRペイロードセンサー市場の成長を大きく推進しています。世界中の軍隊が高度なISR能力をますます重視しているため、この分野は大幅に拡大する準備ができています。

災害管理や人道支援の文脈におけるドローン ISR (情報、監視、偵察) ペイロード センサーの需要は、緊急時の迅速な対応と効果的な状況認識の必要性によって促進されています。高度なセンサーを搭載したドローンは、災害対応能力を強化する上で重要な役割を果たし、より迅速な評価とより効率的なリソースの割り当てを可能にします。

エンドユーザー分析による

軍事作戦における状況認識の強化の必要性が軍事ISRミッションセグメントの市場成長を牽引

エンドユーザーごとの市場は、防衛、政府および国土安全保障、営利企業、研究機関などに分類されています。防衛は市場の主要セグメントです。技術革新と軍事投資の増加により、ドローン ISR ペイロード センサーの需要は大幅に増加すると見込まれています。戦争の状況が進化し続けるにつれて、重要な情報と監視機能を提供するドローンの役割はますます重要になります。

営利企業は、分析期間中に最も急速な成長を示すと推定されています。技術の進歩と商業部門全体にわたる用途の拡大により、ドローン ISR ペイロード センサーの需要は大幅に増加する見込みです。市場の動向は、特に規制障壁が緩和され続け、業界が多様な運用ニーズに合わせて UAV を採用することが増えていることから、ドローン技術の有望な将来を示しています。

地域の見識

地理的には、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、ラテンアメリカに分かれています。

North America Drone ISR Payload Sensors Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

2025 年の北米市場は 32 億米ドルで、世界需要の 38.80% を占め、2026 年には 36 億 5,000 万米ドルに成長すると予測されています。北米のドローン ISR (情報、監視、偵察) ペイロード センサー市場は、今後数年間で大幅に成長すると予測されており、評価額 32 億米ドルで市場を独占しています。 2025年には36億5,000万米ドル、2026年には36億5,000万米ドルに達すると予想されます。この地域市場の成長は、米国における無人技術への防衛投資の増加、高度なドローンペイロードの開発、監視能力の向上に対する需要の急増によって推進されています。米国市場は2026年までに35億1,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ地域は2025年に世界市場の21.30%を獲得し、17億6,000万米ドルの収益を生み出し、2026年には20億6,000万米ドルに達すると予測されています。欧州のドローンISRペイロードセンサー市場は、情報収集、監視、偵察に高度なセンサーペイロードを必要とする軍事用途および商業用途でのドローンの採用増加に後押しされ、今後10年間で力強い成長を遂げる態勢が整っています。英国市場は2026年までに5億3,700万米ドルに達すると予測されており、ドイツ市場は2026年までに3億8,500万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域は世界市場で強い存在感を維持し、2025年には23億1,000万米ドルに達し、28.00%のシェアを占め、2026年には26億8,000万米ドルに達すると予想されています。アジア太平洋地域のドローンISR(インテリジェンス、監視、偵察)ペイロードセンサー市場は、大幅な成長を遂げる態勢が整っています。防衛投資の増加、ドローン技術の進歩、監視能力の向上に対する需要の高まりなどの要因が、この地域の市場成長の原因となっています。日本市場は2026年までに5億400万米ドルに達すると予測され、中国市場は2026年までに9億2800万米ドルに達すると予測され、インド市場は2026年までに3億9400万米ドルに達すると予測されています。

- 防衛投資: 無人技術への防衛支出が顕著に増加しており、これはISR作戦にとって重要です。

- 技術の進歩: におけるイノベーション人工知能そして自律システムはドローンの機能を強化し、監視や偵察の任務においてより効果的になっている。

- 市場の需要: 位置情報ベースのサービスと改善された監視ソリューションに対するニーズの高まりにより、高度なドローン ペイロードの需要が高まっています。

中東とアフリカ

中東およびアフリカの市場は、2025年に7億7,000万米ドルを占め、世界産業の9.30%を占め、2026年には8億9,000万米ドルに達すると予想されています。中東およびアフリカのドローンISRペイロードセンサー市場は、軍需、技術の進歩、特にUAEによる地域のリーダーシップによって大幅な成長を遂げる態勢が整っています。 AIなどの先進技術をUAVの運用に統合することで、市場の拡大がさらに進むと予想されます。

ラテンアメリカ

2025 年のラテンアメリカの市場規模は 2 億 1,000 万米ドルで、世界市場の 2.60% を占め、2026 年には 2 億 3,000 万米ドルに成長すると予測されています。ラテンアメリカのドローン ISR ペイロード センサー市場は、防衛費の増加、技術の進歩、軍民両分野での用途の拡大に支えられ、成長軌道に乗っています。市場が進化するにつれて、先進的なセンサー技術の統合は、この地域における UAV の機能とアプリケーションを形成する上で重要な役割を果たすことになります。

主要な業界関係者

世界のドローンISRペイロードセンサー市場の成長をリードする主要企業の強力なポートフォリオ

大手企業の強力な製品ポートフォリオと販売範囲の広さにより、市場は先進国と新興国に分かれています。現在、BAE Systems PLC (英国)、Elbit Systems Ltd. (イスラエル)、L3Harris Technologies, Inc. (米国)、Lockheed Martin Corporation (米国)、および Northrop Grumman Corporation (米国) が、2023 年に最高シェアを獲得して市場をリードしています。しかし、世界の顧客のほとんどは商業および防衛部門にあります。国際市場に参入する国内企業の数は増加すると予想されており、2032年までに高度に細分化された市場が形成される可能性がある。AeroVironment Inc.(米国)、Israel Aerospace Industries(イスラエル)、Teledyne FLIR LLC(米国)、Parrot Drone SAS(フランス)、Yuneec International(中国)などの他の主要企業も、高度なUAVセンサー製品で市場に参入している。これらの新しいセンサー製品の導入と、センサーの開発への多額の投資スマートセンサーこれらは、市場で活動するプレーヤーが採用する重要な戦略の一部です。

ドローン ISR ペイロード センサーのトップ企業のリスト:

- BAE Systems PLC (U.K.)

- Elbit Systems Ltd. (Israel)

- L3Harris Technologies, Inc. (U.S.)

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman Corporation (U.S.)

- AeroVironment Inc. (U.S.)

- Israel Aerospace Industries (Israel)

- Teledyne FLIR LLC (U.S.)

- Parrot Drone SAS (France)

- Yuneec International (China)

主要な業界の発展:

- 2024年4月–無人航空機用の MQ-4C トライトンは、L3Harris との新たなパートナーシップを通じて大幅なアップグレードを受けました。ノースロップ・グラマン・オーストラリアは、これらの航空機の運用および制御システムを監視および調整する契約を L3Harris と締結しました。 UAV には、電気光学/赤外線 (EO/IR) センサー タワー、自動識別システム (AIS)、および電子サポート システム (ESM) が追加されました。

- 2024年2月 –イスラエルの防衛企業エルビット・システムズは、新型スパイドローンを発表した。このドローンは匿名の顧客から注文を受け、2025 年に量産開始される予定です。450 モデルと 900 モデルの間で、Hermes 650 は 260 kg の装薬を 2 つの積載ポイントに分割して運ぶことができます。衛星通信機能を備え、可視距離で最大300kmまで飛行可能。

- 2023年8月 –Elbit Systems は、オランダで ReDrone Counter 多層無人航空システム (C-UAS) を供給する約 5,500 万ドル相当の契約を締結しました。 ReDrone のソリューションには、Elbit Systems の高度な DAiR レーダー、Signals Intelligence (SIGINT)、COAPS-L 電気光学ペイロード (EO) が含まれており、高度な統合航空画像と電子攻撃機能をすべて 1 つで提供します。指揮統制システムがそれを管理します。

- 2023年5月 –BAE Systems は、防衛、航空宇宙、および商業分野の断熱ソリューションの開発者向けに設計された TWV640 断熱コアの強化された機能を発表しました。この技術は、車載カメラ、セキュリティと監視、火災検知システムなどに使用されています。 TWV640 は、非冷却長波赤外線マイクロボロメーターである BAE Systems Athena™ 640 シリーズ焦点面を搭載しています。

- 2021年1月~インド陸軍は、ideaForge の SWITCH UAV の高高度バージョンの未公開金額について 2,000 万ドルの契約を締結し、来年中に納入が予定されています。 ideaForge は、迅速な調達のために現実世界のシナリオで実施された評価中に運用基準を満たした唯一のベンダーであったため、この契約を受け取りました。

レポートの範囲

ドローンISRペイロードセンサー市場調査レポートは、市場に関する詳細な情報を提供し、大手企業、製品タイプ、主要な製品アプリケーションなどの主要セグメントに焦点を当てています。さらに、市場の傾向と主要な業界の発展を強調します。前述に加えて、近年の先進市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019-2032 |

基準年 | 2023年 |

推定年 | 2024年 |

予測期間 | 2024 ~ 2032 年 |

歴史的時代 | 2019-2022 |

成長率 | 2024 年から 2032 年までの CAGR は 15.7% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | センサーの種類別

|

コンポーネント別

| |

ドローンの種類別

| |

範囲別

| |

用途別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の市場規模は 82 億 5,000 万米ドルでした。

市場は、2026年から2034年の予測期間中に14.80%のCAGRで成長すると予想されます。

北米の市場規模は、2025 年に 32 億ドルに達します。

市場のトッププレーヤーには、BAE Systems PLC、Elbit Systems Ltd.、L3Harris Technologies, Inc.、Lockheed Martin Corporation、Northrop Grumman Corporation、AeroVironment Inc.、Israel Aerospace Industries、Teledyne FLIR LLC などがあります。

2025 年には米国が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 283

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート