ナノシリカ市場の規模、シェアおよび業界分析、タイプ別(Pタイプ、Sタイプ、およびタイプIII)、アプリケーション(コンクリート、ゴム、電子機器、ヘルスケア、コーティング、農業など)、および地域予測、2026-2034

主要市場インサイト

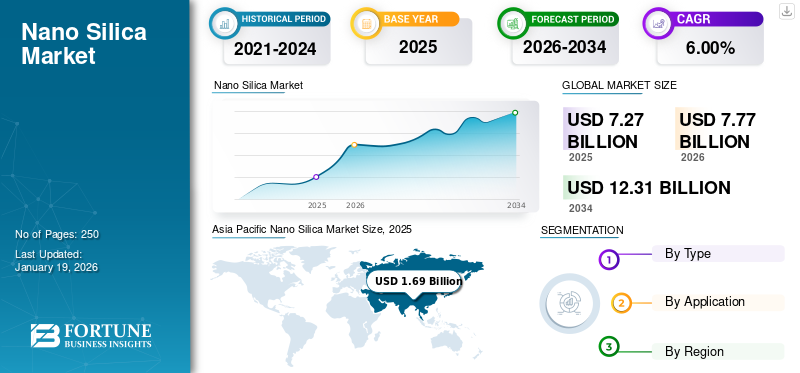

世界のナノシリカ市場規模は2025年に72億7000万米ドルと評価された。市場は予測期間中に年平均成長率(CAGR)6.00%で成長し、2026年の77億7000万米ドルから2034年までに123億1000万米ドルに達すると予測されている。アジア太平洋地域は2025年に23%の市場シェアでナノシリカ市場を支配した。

Nano Silicaは、100ナノメートル未満の粒子を持つ二酸化シリコンの設計された形態です。このウルトラフィン材料は、従来のシリカと比較して、高い表面積、顕著な純度、反応性の向上など、例外的な特性を持っています。これらの特性により、建設、電子機器、ヘルスケア、コーティングなど、業界全体でパフォーマンスを向上させる添加剤として非常に価値があり、宿主材料の機械的強度、熱安定性、機能特性を大幅に改善します。

Evonik Industries AG、Cabot Corporation、Wacker Chemie AG、およびSibelcoは、市場で営業している主要なプレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のナノシリカ市場に関する洞察

日本の産業界では、機能性向上や材料性能の強化を目的に、ナノシリカへの需要が拡大しています。樹脂、コーティング、ゴム製品、建材など多様な領域で活用され、軽量化や耐久性改善に貢献しています。国内の素材技術は国際的にも高い評価を受けており、研究開発や用途拡大が積極的に進んでいます。高機能材料への期待が高まる中、ナノシリカは産業競争力の強化に直結する重要領域です。

ナノシリカ市場の動向

小型化の急増は、半導体産業のブームを駆動します

半導体メーカーが小さく、より強力なチップに向かってプッシュするにつれて、ナノシリカの需要は劇的に急増します。材料の並外れた熱伝導率と電気絶縁特性により、エネルギー消費が減少した高性能マイクロプロセッサの生産が可能になります。その結果、主要な電子会社は、ナノシリカ強化コンポーネントに多額の投資を行っています。この傾向により、デバイスのパフォーマンスが向上し、バッテリー寿命が延長され、熱生成が減少し、最終的には家電、自動車システム、通信技術全体の採用が加速されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

持続可能な建設革命の増加は、市場の成長を促進します

回復力のある持続可能なインフラストラクチャに対する緊急の世界的なニーズは、建設プロジェクトにおける高性能コンクリートの需要を大幅に増加させています。エンジニアがより大きな強さ、耐久性、環境への影響の低下を求めるにつれて、セメント特性を大幅に強化する重要な添加剤として浮上しています。このポゾラン材料は、顕微鏡的ボイドを満たし、水和反応を加速し、優れた圧縮強度、透過性の低下、化学攻撃に対する耐性の改善を伴うコンクリートをもたらします。

その結果、主要なインフラストラクチャ開発者は、橋、トンネル、高層ビル用のナノシリカ修飾コンクリートをますます指定し、大幅な市場拡大を推進しています。拡張された構造寿命、メンテナンスコストの削減、二酸化炭素排出量の削減など、結果として生じるパフォーマンスの利点は、世界中の開発および新興建設市場の採用率を促進し続けています。

市場の抑制

生産コストと規制は、ナノシリカ市場の勢いを軽減します

エネルギー集約型の製造プロセスと特殊な機器の要件によって推進される生産費のエスカレートにより、最終的な製品コストが大幅に増加します。同時に、ナノ粒子の生産と取り扱いを管理する厳しい環境規制により、メーカーにかなりのコンプライアンス負担が課されます。結合された効果は、利益率を制限し、小規模なプレーヤーの市場への参入を制限します。その結果、多くの潜在的なエンドユーザーは、その優れた特性にもかかわらず、従来の代替品を選択します。ナノ粒子の処理と潜在的な健康への影響に関する環境の懸念は、企業が将来の規制の枠組みに関する不確実性に直面し、最終的には複数の業界での採用率を遅らせるため、市場の拡大をさらに弱めます。

市場機会

持続可能性とグリーンイニシアチブは、市場の成長のための新しい視野のロックを解除します

グローバルなサステナビリティが促進するにつれて、グリーンテクノロジーイニシアチブは、市場で前例のない機会を生み出します。セメント効率を向上させる材料の能力により、構造の完全性を維持しながら、コンクリートの体積を大幅に減らすことができ、建設プロジェクトの炭素排出量を直接減少させます。この環境の利点により、政府はグリーンビルディングの認定と炭素削減政策を通じて採用を奨励するよう促しました。

その結果、メーカーは農業廃棄物から由来するバイオマスを含む環境に優しい生産方法を開発しています。これらの持続可能なイノベーションは、特に新しい市場セグメントを開きます再生可能エネルギーインフラストラクチャとグリーン建築材料。以前に未開発のアプリケーションへの拡大は、かなりの投資を引き付け、共同研究の取り組みを促進し、従来の産業部門を超えてグローバルなナノシリカ市場の成長を加速させます。

貿易保護主義と地政学的影響

地政学的な緊張の高まりにより、市場に影響を与える保護貿易政策が引き起こされました。主要な経済間の専門化学物質の関税により、製造業者はコストの増加を吸収するか、生産施設を移転させます。その結果、地域のサプライチェーンは、企業がリスクを緩和するためにローカルソーシングを優先するため、断片化します。高度な材料の輸出制限は、グローバルな流通ネットワークをさらに複雑にします。この地政学的な不確実性は、価格のボラティリティと供給の混乱につながり、業界のプレーヤーが代替調達戦略を開発し、国内の生産能力に投資し、市場の競争力のある状況を根本的に変えます。

セグメンテーション分析

タイプごとに

Pタイプセグメントは、複数のアプリケーションにわたる並外れた純度レベルと汎用性により、市場を支配しました。

タイプに基づいて、市場はPタイプ、Sタイプ、およびタイプIIIに分類されます。

Pタイプは、複数のアプリケーションにわたる卓越した純度レベルと汎用性により、グローバルなナノシリカ市場シェアに最高の貢献をしました。この製品タイプは、主に要求の厳しいアプリケーションにおける優れた性能特性を通じて支配的な位置を確立しました。ヨーロッパおよび北米のメーカーは、このセグメントで質の高いリーダーシップを維持するために、洗練された生産能力を開発しています。 Pタイプのプレミアムポジショニングにより、特に高価値の建設プロジェクトと高度な電子機器の製造において、パフォーマンスを損なうことができないアプリケーションに優先選択となります。

Sタイプは市場の大部分を表し、パフォーマンス仕様と価格設定の両方の点で中間地面を占めています。このセグメントは、PharmaceuticalとAndに特に成功しています化粧品費用効率を信頼できるパフォーマンスメトリックとバランスさせる必要があるアプリケーション。特に中国と日本のアジアのメーカーは、コストとパフォーマンスの比率を最適化する生産技術を習得しており、S型製品を大衆市場アプリケーションにとって特に魅力的にしています。メーカーが生産効率を改善し、アプリケーションの可能性を拡大するにつれて、セグメントは拡大し続けています。

アプリケーションによって

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

高性能コンクリートの需要のために市場を支配するための具体セグメント

アプリケーションに基づいて、市場はコンクリート、ゴム、エレクトロニクス、ヘルスケア、コーティング、農業などに分類されます。

具体的な産業は、アプリケーションによる最大のセグメントであり、需要のバックボーンを表しています。全体的な具体的な要件を減らしながら構造的完全性を大幅に向上させる材料の能力は、現代の持続可能な建設慣行に不可欠な位置にあります。ナノシリカを含む高性能コンクリートは、耐久性と長寿が最重要懸念事項であるインフラストラクチャプロジェクトでますます指定されています。世界の都市開発が、特に新興経済国で加速するにつれて、このアプリケーションセグメントは、一部の地域での価格感度の課題にもかかわらず拡大し続けています。

ゴム産業、特に自動車用途向けに、強力で安定した市場として浮上しています。燃料効率に貢献しながらタイヤの性能を向上させる材料の能力は、厳しい環境規制に直面しているメーカーにとって説得力のある価値提案です。 プレミアムタイヤブランドは、消費者が求める長寿命で高性能な製品に対応するため、ナノシリカ配合を広く採用している。この分野は原材料供給の変動という課題に直面しているが、配合技術の継続的な革新を通じて成長を維持している。

Nano Silica Market Regional Outlook

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東とアフリカに分割されています。

アジア太平洋

Asia Pacific Nano Silica Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、最大の生産ベースであり、最も急速に成長している消費者市場です。中国のメーカーは、生産能力を急速に拡大し、品質基準を着実に改善し、従来の市場リーダーに挑戦しています。日本は、特に電子機器と自動車コンポーネントで、高精度アプリケーションに優れています。地域全体の大規模なインフラストラクチャの開発は、具体的なアプリケーションのかなりの需要を促進し、製造セクターを急速に拡大することで多様な市場機会が生まれます。インドの新興製薬業界Nano Silicaがますます革新的な製剤に組み込まれており、大きな成長機会を表しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は、特に高度な電子機器、医療技術、特殊化学物質の高価値ナノシリカ用途のリーダーです。主要な研究大学や企業R&Dセンターに固定されている地域のイノベーションエコシステムは、市場の可能性を拡大する最先端のアプリケーションを開発し続けています。北米の建設部門は、インフラストラクチャの更新プロジェクトのためにナノシリカ強化コンクリートを広く採用していますが、製薬業界は高度な材料を活用していますドラッグデリバリーシステム。この地域の厳格な規制の枠組みは、新しいアプリケーションの明確な経路を提供し、市場の成長をサポートします。米国におけるナノシリカの需要は、より強力なコンクリート、薬物送達のためのヘルスケア、熱管理のためのエレクトロニクス、耐久性の向上のためのゴム製のために建設に使用されることによって推進されています。

ヨーロッパ

欧州市場は、持続可能性と環境パフォーマンスに強く焦点を当てることにより、それ自体を区別しています。この地域のメーカーは、環境にやさしい生産方法とナノシリカへの循環経済アプローチを開拓しました。建設業界は、特に耐久性の要件が最も厳しい北ヨーロッパ諸国で採用をリードしています。この地域の自動車部門は、高性能のタイヤ製剤で広範囲に利用して、厳格な効率基準を満たしています。欧州の研究機関は、新しいアプリケーション、特に医療と環境修復の開発において世界的なリーダーシップを維持しています。

ラテンアメリカ

ラテンアメリカ市場は、主に建設および農業部門が主導するナノシリカテクノロジーの採用の増加を示しています。ブラジルの実質的なインフラ投資により、高性能コンクリートアプリケーションに対する需要が高まっています。この地域の大幅な農業生産は、ナノシリカが強化した農薬と土壌修正の早期採用者となっています。国内生産能力は依然として限られており、輸入と戦略的投資の機会への依存を生み出します。市場は経済的ボラティリティからの課題に直面していますが、複数の業界でのパフォーマンスの利点に対する認識を高めることで恩恵を受けています。

中東とアフリカ

中東とアフリカ地域は、極端な環境条件が材料性能の向上を要求する、価値の高い建設プロジェクトにおける強い採用を実証しています。特に、湾岸諸国は、名声プロジェクトと重要なインフラストラクチャのために、ナノシリカ強化コンクリートを受け入れています。アフリカは、採掘、水処理、農業用途の増加を伴う新興のフロンティアを表しています。この地域の国内生産能力は限られており、市場開発の課題と機会を提供します。政府のインフラストラクチャイニシアチブは、高度な材料をますます指定し、多くの市場セグメントで価格の感度にもかかわらず、安定した需要の成長をもたらします。

競争力のある風景

主要業界のプレーヤー

ハイテクアプリケーションの需要の増加は、市場の革新と拡大を促進します

大手プレーヤーは、電子機器、コーティング、タイヤ産業からの需要を満たすために、生産能力を拡大しています。彼らは、持続可能で分散しやすいナノシリカテクノロジーに投資し、製品のパフォーマンスを向上させ、半導体をターゲットにしています。バッテリー、およびグリーンアプリケーション。戦略的合併(Evonikのスマートエフェクトなど)とR&Dセンターは、カスタマイズされた高純度のシリカグレードの開発を支援しています。

レポートで紹介されている主要なナノシリカ企業のリスト

- アストラ化学物質(インド)

- FUSO Chemical Co。、Ltd。 (日本)

- Nanocomposix(米国)

- 蜂の化学物質(インド)

- ワッカーケミーAG(ドイツ)

- Sibelco(ベルギー)

- Evonik Industries AG(ドイツ)

- Cabot Corporation(米国)

- R. Grace&Co.-Conn。 (私たち。)

- NanoStructured&Amorphous Materials、Inc。(米国)

主要な業界の開発

- 2025年1月:Evonikはスマートエフェクトを立ち上げ、シリカとシランユニットをマージしてイノベーションを促進しました緑のタイヤ、バッテリー、炭素捕獲。新しいユニットは、世界的な存在感を持つ主要な産業全体の持続可能なソリューションに焦点を当てています。

- 2024年10月:Evonikは、SCのCharlestonサイトを拡大して、燃料効率の高いタイヤの需要に応じて、沈殿したシリカ容量を50%増加させています。この動きは、持続可能なシリカ生産をサポートし、エボニックの北米の存在を強化します。

- 2024年6月:Evonikは、ミシガン州で半導体CMPのためにウルトラピュアコロイドシリカの生産を開始し、ペンシルベニア州で優れた半導体センターを開設し、チップス法の下での米国のチップ産業の成長を支援しました。

- 2024年6月:Evonikは、ドイツに新しい植物を開設して、Aerosil E@D Fumed Silicaを生産しました。これは、コーティングの分散を簡素化し、エネルギー使用を削減し、二酸化炭素の排出量を削減し、持続可能性と効率を高めます。

- 2022年3月:Sibelcoはオランダのシリカ生産者であるKremer Zande en Grindを買収して拡大しましたシリカ砂西ヨーロッパの準備金と顧客ベース。 Kremerのサイトはブランドの下で継続され、家族は関与し続けます。

報告報告

このレポートは、市場の詳細な分析を提供します。大手企業、種類、これらの製品タイプの生産に使用される作曲、製品の最終用途業界など、重要な側面に焦点を当てています。これに加えて、市場への洞察と現在の業界の動向を提供し、主要な業界の発展を強調しています。上記の要因に加えて、市場の成長に寄与するいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(10億米ドル)とボリューム(キロトン) |

|

成長率 |

2026年から2034年までのCAGR 6.00% |

|

セグメンテーション |

タイプごとに

|

|

アプリケーションによって

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界市場規模は2025年に72億7,000万米ドルと評価され、2034年までに123億1,000万米ドルの価値を記録すると予測されている。

2025年、アジア太平洋地域の市場価値は16億9,000万米ドルであった。

予測期間中、市場は年平均成長率(CAGR)6.00%を記録し、着実な成長を示す見込みである。

2026年、用途別ではコンクリートが市場をリードするセグメントとなる。

具体的およびゴム産業からの需要の増加は、市場の成長を促進する重要な要因です。

アジア太平洋地域は2025年に23%の市場シェアを占め、ナノシリカ市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート