ナノフォトニクス市場規模、シェアおよび業界分析、製品タイプ別(LED、OLED、近接場光学(NFO)、太陽電池、光増幅器、光スイッチ、その他(ホログラフィックデータストレージシステムなど))、材料別(プラズモニクス、フォトニック結晶、ナノチューブ、ナノリボン、量子ドット、その他(グラフェンなど))、アプリケーション別(通信、消費者)エレクトロニクス、エネルギーと電力、ヘルスケア、航空宇宙と防衛、照明とデジタル サイネージ、その他 (セキュリティなど))、および地域予測、2026~2034 年

ナノフォトニクスの市場規模と将来展望

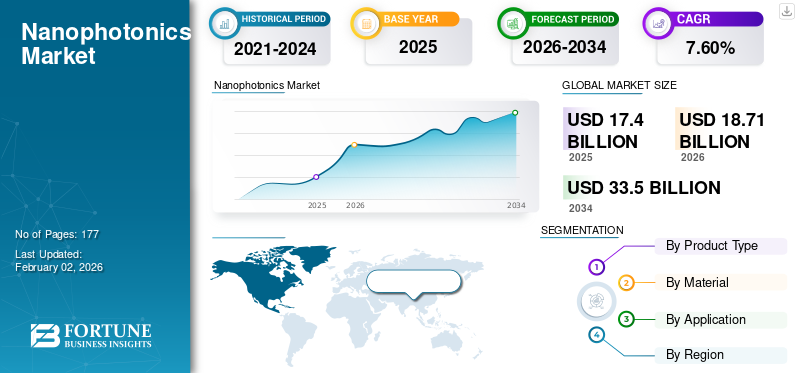

世界のナノフォトニクス市場規模は2025年に174億米ドルと評価され、2026年の187億1,000万米ドルから2034年には335億米ドルに成長すると予測されており、予測期間中のCAGRは7.60%です。アジア太平洋地域は2025年に市場シェア39.70%を占め、ナノフォトニクス市場を牽引しました。

急速に発展している新しい分野として登場したナノフォトニクスは、ナノテクノロジーとフォトニクスを組み合わせたもので、ナノメートルスケールでの光の制御を可能にし、太陽エネルギー、医療画像処理、ディスプレイ、光通信、ハイパフォーマンスコンピューティング。

市場を牽引する要因には、より高速なインターネット アクセスの需要、エネルギー効率を高めるためのエネルギー効率の高い LED および OLED 技術の採用の増加、太陽エネルギー収集の進歩、量子計算やバイオセンサー アプリケーションにおけるナノフォトニクス リソースの使用の増加などが含まれます。

市場で活動している著名なプレーヤーとしては、Cree, Inc.、Samsung Electronics Co., Ltd.、OSRAM Opto Semiconductors GmbH、Lumentum Holdings, Inc.、Intel Corporation などが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のナノフォトニクス市場インサイト

日本では、次世代通信、精密医療、半導体、先端センサー技術など、高度な産業分野での革新が求められる中、ナノフォトニクス技術への関心が高まっています。微細光制御や高効率光デバイスの開発は、研究・製造・情報通信分野での精度向上や省エネルギー化に直結しており、日本の技術力と高品質基準に適合する重要なソリューションとなっています。世界的に光技術市場が進化する中、日本においても先端的なナノフォトニクス技術を取り入れ、産業競争力と革新力をさらに高める絶好の機会となっています。

市場ダイナミクス

市場の推進力

データと AI の急速な成長により、高速でエネルギー効率の高い接続のニーズが高まり、市場の発展を推進しています

データと AI の急速な成長により、高速でエネルギー効率の高い接続のニーズが高まり、世界のナノフォトニクス市場の成長を推進しています。データの急激な増加と、人工知能 (AI)、ナノフォトニクス産業は成長を遂げています。電気信号を利用してデータを送信する従来の電子コンポーネントでは、速度、電力使用量、発熱が物理的な制限となります。ナノフォトニクスは、データの伝達と分析に電子ではなく光(フォトン)を使用するという破壊的なアプローチを提示し、高速でエネルギー効率の高いデータ伝送の新時代をもたらします。

主なボトルネックの 1 つであり、エネルギーを大幅に消費するのは相互接続です。ナノフォトニクスは、超高速、低遅延、非常にエネルギー効率の高い光相互接続を提供することで、この問題を解決します。 NVIDIA は、2025 年 3 月の GTC カンファレンスで、シリコン フォトニクスをスペクトルおよび量子スイッチ集積回路の新たな波と直接接続していることを明らかにしました。従来のプラガブル光トランシーバと比較して、同社の同時パッケージ化シリコンフォトニクス(CPO) スイッチ システムは、消費電力を最大 3.5 分の 1 に削減し、遅延を高速化します。

市場の制約

ナノフォトニクスデバイスを大規模かつ低コストで製造することの難しさが市場の成長を妨げる

ナノフォトニクスデバイスを大規模かつ低コストで製造することの難しさは、ナノフォトニクス市場にとって大きな制限要因となっています。ナノフォトニクス市場は、巨大な可能性を秘めていますが、大規模なナノフォトニクスデバイスは非常に複雑で製造コストが高いため、厳しく制限されています。テクノロジーは革新的な発見をもたらしますが、実験室モデルから経済的に実現可能な大量生産要素への移行には大きな障害があります。この制限は、ナノ加工が多くのリソースを必要とする非常に複雑なプロセスであるという事実に起因しています。製造には、高度な訓練を受けた人材、高価なクリーンルーム設備、電子ビームリソグラフィー、原子層堆積技術が必要です。

市場機会

AI データセンター、エッジ コンピューティング、再生可能エネルギー アプリケーションにおける高い成長の可能性が有利な成長機会を提供

従来のエレクトロニクスの制約により、特に高速性、エネルギー効率、小型サイズが必要な分野において、この業界には大きな可能性が秘められています。データの急激な増加、技術の進歩、人工知能の開発により、最小限の電力消費で膨大なデータ フローを管理できる新世代のハードウェアの緊急のニーズが高まっています。

この機会は今、本当の進歩に変わりつつあります。 AIにおける大企業データセンターセクターは相互接続のボトルネックを回避するためにナノフォトニクスを使用しています。たとえば、AI ハードウェアをリードする NVIDIA は、2025 年 3 月に次世代スイッチとのストレート シリコン フォトニクスの統合を発表しました。

従来の光インターコネクトと比較して、同社の共同パッケージ光 (CPO) スイッチ システムは、電力使用量と遅延の最大 3.5 倍の削減を保証します。同様に、データセンターやエッジコンピューティングの分野でも、エネルギー効率の重視が発明を促進しています。ワシントン大学のチームは、相変化材料とグラフェン ヒーターを使用して、エネルギー効率の高い新しい光スイッチを 2025 年 5 月に作成しました。

ナノフォトニクス市場動向

より小型で高速な光学システムを作成するためにシリコン フォトニクスの使用が増加しており、顕著な市場トレンドとして浮上している

市場の主要な傾向は、より小型で高速な光学システムを開発するためのシリコンフォトニクスへのアプローチの拡大です。シリコンフォトニクスへのアプローチは、より小さく、より高速で、より統合された光学システムの開発を可能にするナノフォトニクス材料における重要な傾向を表しています。シリコンを使用してフォトニックコンポーネントを作成すると、電気機能と光学機能を単一のチップに統合するための拡張性があり、収益性の高いソリューションが提供されます。金属酸化膜半導体 (CMOS) の製造方法は、拡張製造オプションに関連する一般的な容量を提供します。

業界リーダーや学術機関の間では、この傾向に対する支持がこれまで以上に強力になっています。 2025 年 9 月末、ヨーロッパのコンソーシアムは、大容量 300mm シリコンを開発する STARLight プロジェクトを開始しました。フォトニクス生産ライン。 STマイクロエレクトロニクスなどの大企業を含むこの取り組みにより、ヨーロッパが人工知能グループやデータセンター向けのSiPhoテクノロジーのリーダーとして確立されることが期待されます。

セグメンテーション分析

製品タイプ別

家庭用電化製品および照明分野での広範な使用により LED セグメントが独占

製品タイプに基づいて、市場は LED、OLED、近距離光学素子 (NFO)、太陽電池、光増幅器、光スイッチ、その他 (ホログラフィック データ ストレージ システムなど) に分類されます。

2024 年には、LED セグメントがナノフォトニクス市場シェアで最大のシェアを占め、売上高は 45 億米ドルとなりました。これは、高輝度、エネルギー効率、小型化の需要に伴い、電子表示パネル、スマート照明、自動車用途の高輝度 LED でナノフォトニクスの利用が増えているためと説明できます。

太陽電池セグメントは、10.53% という最高の CAGR で成長すると予想されています。この急速な成長は、再生可能エネルギーの世界的傾向と、ナノフォトニック構造を利用して光吸収と太陽電池効率を向上させることを目的とした研究活動の増加によって推進されており、それによってワットあたりのコストを削減しながらより高いエネルギー出力の成長の道を切り開くことができます。

素材別

プラズモニクスセグメントは、高速およびセンシングアプリケーション向けの独自の特性により優位を占めています

市場はプラズモニクス、フォトニック結晶、ナノチューブ、ナノリボン、量子ドット、その他(グラフェンなど)に分かれています。

プラズモニクス部門は 2024 年に市場のリーダーシップを保持し、売上高 60 億 7,000 万ドルで最大の市場シェアを保持し、9.33% という最高の CAGR も記録しました。これは、ナノスケールレベルで光を操作するプラズモニクスの特別な能力に起因しており、これにより高速光相互接続、超高感度が可能になります。バイオセンサー、複雑な光切断システムの作成。

用途別

家庭用電化製品は広範な普及により最大の市場シェアを保持

アプリケーションに基づいて、市場は通信、家庭用電化製品、エネルギーと電力、ヘルスケア、航空宇宙と防衛、照明とデジタル サイネージ、その他 (セキュリティなど) に分類されます。

家電部門が市場を牽引し、2024年には47億8000万ドルの収益を上げた。その優位性は、スマートフォン、タブレット、テレビディスプレイでのナノフォトニクスの広範な採用によるものとされており、ナノフォトニクスはより豊かな色で明るい画像を実現し、また電力を節約するために利用されている。

ヘルスケア部門は 10.26% という最高の CAGR で成長すると予想されています。この成長は、初期の疾患を検出するための最先端の医療画像および高感度バイオセンサーの使用、ならびに薬物送達ターゲティングシステム内のナノフォトニクス戦略の開発によって可能になった。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ナノフォトニクス市場の地域別展望

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

北米はナノフォトニクスの主要なプレーヤーであり、強力な研究開発文化と確立されたテクノロジー企業の存在が特徴です。北米の 2025 年の市場収益は約 51 億 5,000 万米ドルと予想されます。この発展は主に、AI データセンターや防衛のための新技術を通じたハイパフォーマンス コンピューティングの構築への巨額投資によるものです。米国では、この進歩は主に、既存のインフラストラクチャの存在、政府の多額のベンチャーキャピタル資金、シリコンフォトニクスと量子コンピューティングにおける最高レベルの学術/民間研究によって推進されています。

ヨーロッパ

ヨーロッパは市場の主要プレーヤーの1つであり、2025年には30億6,000万米ドルの収益が見込まれています。これは主に、持続可能性の重視と、Horizon Europeなどの政府プログラムを通じて資金提供された研究開発への強力な資金供給によるものです。ドイツ、英国、フランスなどの欧州の一部のリーダーは、市場にそれぞれ8億9000万ドル、7億7000万ドル、7億ドルの収益をもたらしている。この情報を裏付けるのが、先進的な技術開発に取り組む欧州自動車産業の強みです。ライダーナノフォトニクスを活用したシステムや通信業界など。

アジア太平洋地域

アジア太平洋地域は、2025年までに69億1,000万米ドルの収益が見込まれる世界最大のナノフォトニクス市場の1つであると言われています。この市場の成長は、ここで起こっている急速な産業発展、巨大なエレクトロニクス製造、および技術開発に対する政府の精力的な支援によるものです。この地域内で事業を展開している主なプレーヤーは中国とインドで、2025年にはそれぞれ19億8,000万米ドルと13億米ドルの収益を生み出すと予測されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋市場のもう 1 つの推進力は、この地域のリーダーシップを強化する進行中の大規模な産業開発の存在です。 2025 年までに、かなりの数の取り組みと投資が地域市場の成長をサポートするでしょう。その一例としては、中国が挙げられます。同国政府は、データセンターのナノフォトニクスや次世代機器向けの AI アクセラレータに焦点を合わせるとともに、国内産業をより多く半導体製造に移すために数十億ドルを投資しています。

南米、中東、アフリカ

南米と中東・アフリカの市場は、急速な都市化、インフラの拡充、経済の多様化により緩やかに成長すると予想されており、2025年にはそれぞれ6億米ドルと10億2,000万米ドルになると予測されています。中東・アフリカの中でもGCC諸国は、スマートシティプロジェクトやハイテク産業からの投資流入により、2025年には3億4,000万米ドル相当の収益を獲得すると予想されています。

競争環境

主要な業界プレーヤー

主要企業のイノベーションと新製品への注目の高まりが市場での支配的な地位につながる

世界のナノフォトニクス市場は非常に細分化されており、市場のいくつかの主要企業がさまざまな地域で活発に競争しています。主要企業には、Cree, Inc.、Samsung Electronics Co., Ltd.、OSRAM Opto Semiconductors GmbH、Lumentum Holdings, Inc.、Intel Corporation、Lumileds Holding B.V.、日亜化学工業株式会社、シャープ株式会社などがあります。これらの企業は、市場での地位を強化し、進化する世界情勢の中で競争力を維持するために、製品イノベーション、合併と買収、ナノフォトニクス技術の進歩、研究開発への投資など、さまざまな戦略的取り組みに焦点を当てています。

プロファイルされた主要なナノフォトニクス企業のリスト:

- 株式会社クリー(私たち。)

- サムスン電子株式会社(韓国)

- オスラム オプト セミコンダクターズ GmbH (ドイツ)

- ルメンタム・ホールディングス社(米国)

- インテル コーポレーション(米国)

- ルミレッズ ホールディング B.V.(私たち。)

- 日亜化学工業株式会社(日本)

- シャープ株式会社(日本)

- Novaled GmbH (ドイツ)

- ナノシス社(米国)

主要な業界の発展:

- 2025年9月~ セント・アンドリュース大学の研究者らは、OLEDとホログラフィック・メタサーフェスを組み合わせて革新的なピクセルを生成する新しい光電子デバイスを発表した。

- 2025年9月~ IBM Research は、さまざまな信号処理アプリケーション向けに構成できる単一チップのマイクロ波フォトニック システムの開発を進めてきました。このプログラム可能なソリューションは、無線通信とマイクロ波検出で使用するためのもので、「Exploratory Photonics」プロジェクトの一部です。

- 2025年9月~300 mm シリコン フォトニクスの大量製造ラインを開発するために、欧州のイニシアティブが主導する新しいコンソーシアムが発足しました。 STマイクロエレクトロニクスなどの大手企業がパートナーに加わっているこのプロジェクトは、ヨーロッパをデータセンターやAIグループ向けのSiPhoテクノロジーの最前線に置くための戦略的な動きとみなされている。

- 2025年9月~米国の一流大学の科学者は、二次元物質における光波の操作において重要な進歩を達成しました。これにより、光をその波長の数百倍小さい体積に圧縮できるようになります。

- 2025年7月~ナノフォトニクス コンピューティングのスタートアップ、Arago は最近、シードラウンドで 2,600 万ドルを調達したと発表しました。同社はこの資金を利用して研究開発を加速し、チームを拡大し、全フォトニックAIスーパーコンピューティングネットワークを開発する予定だ。この重要な最初のラウンドは、今後のAIの重要な構成技術としてのナノフォトニクスに対する投資家からの強い信頼を示しています。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、ナノフォトニクス市場の動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 |

詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 成長率 | 2026 ~ 2034 年の CAGR は 7.60% |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、材質、用途、地域別 |

| 製品タイプ別 |

|

| 素材別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年の187億1,000万米ドルから2034年には335億米ドルに成長すると予測されており、予測期間中のCAGRは7.60%です。

市場は予測期間中に7.60%のCAGRで着実に成長すると予想されています。

データと AI の急速な成長により、高速でエネルギー効率の高い接続のニーズが高まり、市場の成長を推進しています。

Cree, Inc.、Samsung Electronics Co., Ltd.、OSRAM Opto Semiconductors GmbH、Lumentum Holdings, Inc.、Intel Corporation、Lumileds Holding B.V.、日亜化学工業、およびシャープ株式会社は、市場のトッププレーヤーの一部です。

アジア太平洋地域が最大の市場シェアを占めました。

アジア太平洋地域の市場規模は2025年に69億1,000万米ドルでした。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 177

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。