ネットワーク中心戦争の市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、軍事ドメインレベル別(戦術、作戦、および戦略)、アプリケーション別(C4ISR、電子戦、指揮統制、状況認識、サイバー戦争、戦略的および戦術的サポート、その他)、調達サイクル別(新規調達、中期アップグレード/近代化、サービスおよびライフサイクル)サポート)、プラットフォーム別(陸上車両と指揮所、航空機と航空プラットフォーム、海上プラットフォーム、宇宙)、エンドユーザー別、および地域予測、2026 ~ 2034 年

ネットワーク中心戦争の市場規模と将来展望

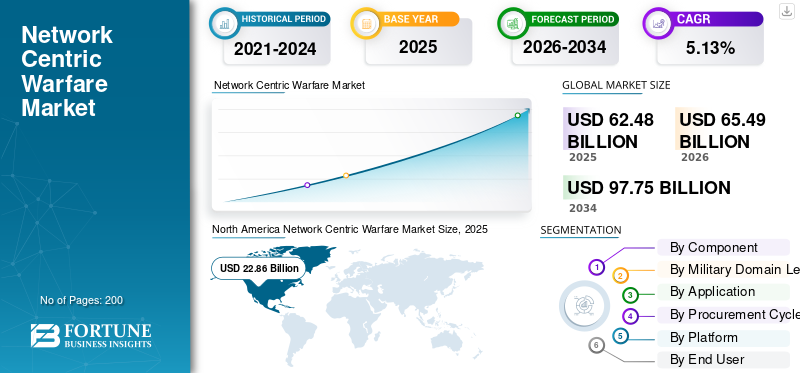

世界のネットワーク中心戦争市場規模は、2025年に624億8,000万米ドルと評価され、2026年の654億9,000万米ドルから2034年までに977億5,000万米ドルに成長すると予測されており、予測期間中に5.13%のCAGRを示します。北米は、世界のネットワーク中心の戦争市場を支配し、2025 年には 36.59% の市場シェアを獲得しました。この業界の成長は、マルチドメイン運用の統合、デジタル戦場の変革、安全な通信の近代化、人工知能対応のコマンド システム、および世界中で増加する防衛デジタル化投資によって推進されています。

ネットワーク中心の戦争は、分散した部隊のコンピューターネットワーク化を通じて、情報の優位性と技術的能力を競争上の優位性に変える軍事教義または理論です。さまざまなデータの統合センサー、プラットフォーム、およびコマンド システムにより、組織のあらゆるレベルにわたってリアルタイムの情報共有と調整されたアクションが可能になります。

市場の主要プレーヤーには、ロッキード・マーチン社、レイセオン・テクノロジーズ (RTX 社)、ノースロップ・グラマン社、ゼネラル・ダイナミクス社、BAE システムズ PLC、タレス・グループなどの確立された防衛請負業者が含まれます。これらのプライムに製品やサービスを提供する専門テクノロジー企業には、L3Harris Technologies、Elbit Systems、Leonardo S.p.A.、Cisco Systems などがあります。

防衛組織が統合コマンド アーキテクチャ、リアルタイム データ共有、マルチドメイン運用上の優位性を優先するにつれて、ネットワーク中心の戦争市場は構造的に拡大しつつあります。現代の軍事ドクトリンは、陸、空、海、サイバー、宇宙の領域にわたる相互接続されたプラットフォーム、分散型意思決定、迅速な状況認識を重視しています。この変化により、ネットワーク中心の能力が将来の部隊構造の基礎として位置づけられます。

ネットワーク中心の戦争市場規模の成長は、防衛予算の増加、従来の指揮統制システムの近代化、安全で回復力のある通信ネットワークへの依存の増大によって支えられています。軍隊は、センサー、射撃手、意思決定者を統合されたデジタル エコシステム内で統合する相互運用可能なシステムに投資しています。人工知能、高度な分析、エッジ コンピューティングの統合により、運用のテンポと精度が向上します。

ネットワーク中心の戦争市場シェアは依然として、指揮、制御、通信、コンピュータ、諜報、監視、偵察アーキテクチャの専門知識を持つ確立された防衛請負業者に集中している。しかし、サイバーセキュリティ企業、ソフトウェアインテグレーター、専門技術プロバイダーがモジュール式でスケーラブルな機能を提供するにつれて、競争力学は進化しています。

ネットワーク中心の戦争市場の傾向は、ソフトウェア デファインド ネットワーク、安全なクラウド対応の防衛インフラストラクチャ、およびクロスドメイン統合フレームワークの導入が加速していることを示しています。多層サイバーセキュリティ、衛星通信、回復力のある戦場ネットワークは戦略的な優先事項です。調達では、段階的な機能アップグレードと関連システムとの相互運用性を可能にするオープン アーキテクチャがますます好まれています。

ネットワーク中心の戦争市場の成長は、予測期間を通じて維持されると予想されます。拡大は、地政学的な緊張、ハイブリッド戦争の脅威、紛争環境におけるデータ支配の必要性によって推進されています。地域的な導入パターンは防衛支出と技術の成熟度に応じて異なりますが、デジタル戦場の統合は世界的な軍事近代化戦略の中心になりつつあります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ネットワーク中心の戦争市場の重要なポイント

- 2025年の市場規模:624億8,000万ドル

- 2026年の市場規模:654億9,000万ドル

- 2034 年の予測市場規模: 977 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.13%

- 北米は、2025 年に 36.59% のシェアを獲得し、ネットワーク中心の戦争市場を支配しました。

- ハードウェアのサブセグメントは、2025 年に 56.18% の最大の市場シェアを占めました。

- 戦術サブセグメントは 2025 年に 45.15% のトップシェアを占めました。

北米

持続的な防衛の近代化、AI の統合、安全な通信インフラストラクチャによって支えられ、最大の市場シェアを保持しています。

ヨーロッパ

成長は、多国籍防衛協力、相互運用性の取り組み、軍のデジタル変革によって推進されます。

アジア太平洋地域

防衛支出の増加、先住民の近代化プログラム、先進的な指揮監視システムへの投資によって牽引される高成長地域。

私たち。

マルチドメインの運用と、C4ISR およびデジタル戦場テクノロジーへの継続的な投資に支えられ、着実な成長が見込まれます。

日本

回復力のある通信、サイバーセキュリティ、統合コマンド システムへの投資により、着実な成長が見込まれます。

続きを読む

ネットワーク中心戦争の市場動向

ソフトウェア無線の普及とエッジコンピューティングの進歩により市場の成長が予測される

ソフトウェア無線の普及とエッジ コンピューティング アーキテクチャの進歩は、比類のない柔軟性を導入することにより、ネットワーク中心の戦争環境を再形成する決定的な技術トレンドです。戦術的コミュニケーション分散データ処理機能。 SDR は、統合軍の任務や連合軍の作戦に不可欠な周波数の俊敏性、マルチバンドの運用性、暗号化されたデータ交換をサポートするため、軍事通信に革命をもたらしています。

- 2025 年 10 月、インド陸軍は、DRDO が開発し、バーラト エレクトロニクス リミテッドが製造する初のインド国内で設計、製造されたソフトウェア無線機の調達に関する画期的な契約を締結しました。これには、ネットワーク中心の運用のためのモバイル アドホック ネットワーク機能が組み込まれています。

オープン アーキテクチャの採用は、ネットワーク中心の戦争市場における決定的な傾向です。防衛機関は、ベンダーロックインを回避するために、モジュール式でアップグレード可能なシステムをますます求めています。このアプローチにより、段階的な機能強化が可能になります。

クラウド対応の防衛インフラが拡大しています。安全なクラウド環境は、一元的なデータ集約、分析、コラボレーションをサポートします。ハイブリッド展開モデルは、回復力と柔軟性のバランスをとります。エッジ コンピューティングの統合により、戦場での応答性が向上します。センサーの近くでデータを処理することで遅延が軽減され、リアルタイムの意思決定がサポートされます。この傾向は分散運用の概念と一致しています。

サイバー レジリエンスへの投資は増加し続けています。ゼロトラスト アーキテクチャ、暗号化の強化、継続的な監視フレームワークがネットワーク中心のシステムに統合されています。現在、セキュリティに関する考慮事項が調達の決定に影響を与えています。宇宙ベースの接続は戦略的な重要性を増しています。衛星ネットワークにより、グローバルな通信と測位機能が可能になります。宇宙資産の統合により、ドメイン間の連携が強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

地政学的な不安定性とリアルタイムの状況認識要件が市場の成長を促進

地政学的情勢の緊迫化と地域紛争は、ネットワーク中心の戦争システム能力への投資を促す重要な触媒となっており、各国は情報の優位性を重視し、より迅速な戦略的意思決定メカニズムを確保している。ウクライナにおけるロシアの継続的な侵略は欧州の安全保障構造を構造的に変化させ、NATO加盟国は特に電子戦に関する防衛近代化プログラムの加速を余儀なくされている。サイバーセキュリティ、欧州防衛基金や恒久的構造協力(PESCO)などのイニシアチブを介したマルチドメインC4ISR統合。

- 2025年1月、米陸軍航空ミサイル技術コンソーシアムはノースロップ・グラマンに対し、統合戦闘指揮システムのソフトウェア開発を拡大するための4億8,100万米ドルの契約を締結した。この総額のうち、3億4,760万ドルがポーランドの防衛努力に、1億3,370万ドルが米軍とグアム防衛システムの申請に充てられる。

防衛近代化プログラムは、ネットワーク中心の戦争市場の主な推進力となっています。軍隊は、複数のドメインに分散した資産をリンクできる統合された指揮統制フレームワークを求めています。デジタル変革の取り組みでは、相互運用性と迅速な情報交換が優先されます。現代の戦争の複雑化により、需要が加速しています。マルチドメイン運用には、陸、空、海、サイバー、宇宙のプラットフォーム間のシームレスな調整が必要です。ネットワーク中心のアーキテクチャにより、同期したミッションの実行と状況認識の強化が可能になります。

安全な通信技術の進歩が市場の拡大をさらにサポートします。衛星通信、ソフトウェア無線、暗号化されたデータ リンクにより、信頼性と回復力が向上します。これらの機能は、電子戦の脅威が増大する紛争環境では非常に重要です。人工知能の統合により、運用上の価値が強化されます。 AI 主導の分析は、ターゲットの特定、予測ロジスティックス、およびリアルタイムの脅威評価をサポートします。自動化された意思決定支援システムは、応答時間を短縮し、ミッションの効率を向上させます。

市場の制約

相互運用性の課題と従来のシステム統合の複雑さが市場の成長を妨げる

また、相互運用性の課題により、ネットワーク中心の戦争市場に重くのしかかる重大な制約もあり、異なるメーカーや技術プロバイダーの多様な軍事資産間の高速かつシームレスな通信とデータ共有が引き続き妨げられています。

さらに、さまざまな国の軍隊や軍部門は、現代のネットワーク中心のテクノロジーと統合するように設計されていない多様なレガシー システムを所有していることが多いため、統合の状況は非常に複雑になり、組み込みの古いプラットフォームの更新または置き換えには、導入スケジュールの延長とともに多額の資本投資が必要になります。

高い開発コストと統合コストがネットワーク中心の戦争市場を制約します。複雑なシステムには、高度なハードウェア、安全なソフトウェア プラットフォーム、および広範なテストが必要です。予算配分の問題により、調達サイクルが遅れる可能性があります。サイバーセキュリティの脆弱性は重大なリスクをもたらします。ネットワークが拡大するにつれて、サイバー侵入や電子戦争の危険にさらされる機会が増加します。安全なアーキテクチャを確保するには、継続的な投資と専門知識が必要です。

従来のシステム統合には依然として技術的な課題が残っています。多くの防衛組織は、最新のネットワーク中心のフレームワークと互換性のない時代遅れのインフラストラクチャを運用しています。これらのシステムをアップグレードするには、段階的な実装と追加の資金が必要です。同盟軍間の相互運用性の複雑さにより、運用上の制約が追加されます。標準、暗号化プロトコル、調達ポリシーの違いにより、シームレスな統合が複雑になります。調和の取り組みには時間がかかり、政治的にデリケートな場合があります。

市場機会

人工知能の統合と自律システムの普及が将来の市場成長を促進

AI、機械学習アルゴリズム、自律防衛プラットフォームの統合により、ネットワーク中心の戦争市場に変革の機会が開かれ、意思決定と運用の効率が向上し、軍の指揮アーキテクチャを根本的に再構築することになります。 AI 主導のフュージョン エンジンは、従来の通信リンクが低下または拒否される可能性がある競合環境において、より高速なデータ処理、優れた意思決定支援メカニズム、およびネットワーク復元力の向上を可能にすることで、NCW システムの機能に革命をもたらします。

- 2024 年 2 月、ロッキード マーティンによる 5G 軍事デモンストレーションの成功では、Steel Knight 2024 演習中に OSIRIS テストベッドと無人航空機が統合され、戦術間の安全な同時接続とリアルタイム データ交換がサポートされました。レーダーそしてコマンドシステム。

従来のコマンド インフラストラクチャの最新化は、ネットワーク中心の戦争市場に大きなチャンスをもたらします。多くの軍隊では、デジタル運用基準を満たすために包括的なシステムの交換またはアップグレードが必要です。新興国にはさらなる成長の可能性があります。発展途上地域における防衛予算の増加により、統合された通信および監視システムの需要が生じています。地元の産業パートナーシップは能力開発を促進します。

宇宙とサイバードメインの統合は大きなチャンスをもたらします。戦争が新たな領域に拡大するにつれて、統一されたコマンドフレームワークに対する需要が増加しています。ネットワーク中心のアーキテクチャは、クロスドメイン同期を提供します。人工知能の導入により、段階的な価値創造がもたらされます。スケーラブルな分析機能と自動化機能を提供するベンダーは、製品を差別化して長期契約を確保できます。

市場の課題

周波数帯管理の複雑さと労働力のスキル不足が市場の成長を妨げる

ネットワーク中心の戦争産業が直面する重大な課題には、スペクトル管理の複雑さと、ますます高度化するネットワーク防衛システムを運用および保守できる熟練した労働力の重大な不足が含まれます。

敵対的な脅威が増大し続ける中、電子戦能力は急速に進化しており、ネットワーク中心の運用への移行により、リアルタイムのデータ共有と状況認識がますます重視され、競合する電磁環境で優位性を維持するための高度なスペクトル管理ツールと訓練を受けたオペレーターが必要となっています。

セグメンテーション分析

コンポーネント別

人工知能 AI と機械学習の統合がソフトウェアの急激な成長を促進

世界市場はコンポーネントごとにハードウェア、ソフトウェア、サービスに分割されています。

ソフトウェア

ソフトウェアサブセグメントは、ネットワーク中心の戦争市場内で最も急速に成長しているコンポーネントとして浮上しており、2026年から2034年までの年間複合成長率6.98%を達成すると予想されており、これは市場全体の拡大軌道を大きく上回ります。この成長の加速は基本的に、人工知能の統合が進んでいることによるものです。 機械学習アルゴリズムと高度な分析プラットフォームにより、自動脅威検出、予測戦場インテリジェンス、マルチドメイン運用環境全体にわたる自律的な意思決定機能が可能になります。

このセグメントには、指揮統制プラットフォーム、データ融合エンジン、サイバーセキュリティ システム、人工知能分析、ミッション計画ツールが含まれます。デジタル意思決定支援機能への依存が高まるにつれ、価値の集中がソフトウェア中心のアーキテクチャに移行します。オープン スタンダードとモジュラー フレームワークにより、ハードウェアを完全に交換することなく継続的なアップグレードが可能になります。防衛機関はリアルタイムのインテリジェンスと相互運用性を優先するため、ソフトウェアはネットワーク中心の戦争市場シェアに不釣り合いに貢献しています。サブスクリプションベースのアップグレード主導型モデルにより、経常収益の可能性が高まります。

ハードウェア

リアルタイムでの安全な戦場接続の確立と維持には、物理通信インフラストラクチャ、センサー システム、コンピューティング プラットフォーム、耐久性の高い機器が必要となるため、ハードウェア サブセグメントは、2025 年にはネットワーク中心の戦争市場の約 56.18% を占める支配的な市場地位を占めることになるでしょう。

ハードウェアは、ネットワーク中心の戦争市場の基礎層を構成します。このセグメントには、通信デバイス、ソフトウェア無線、衛星端末、センサー、セキュア ルーター、耐久性の高いサーバー、エッジ コンピューティング モジュールが含まれます。需要は、戦術通信ネットワークと戦場の接続インフラストラクチャの近代化によって促進されています。

ハードウェアの調達は、多くの場合、プラットフォームのアップグレードや新しいシステム統合プログラムに合わせて行われます。ハードウェアは資本集約的ですが、通常、ソフトウェアやサービスと比較して利益率が低いセグメントです。ただし、物理インフラストラクチャがネットワークの信頼性と回復力を決定するため、その戦略的重要性は依然として高いです。継続的な交換サイクルと高度な電子戦保護機能の統合に支えられ、成長は着実に進んでいます。

サービス

サービスには、統合、メンテナンス、サイバーセキュリティ監視、トレーニング、ライフサイクル サポートが含まれます。システムの複雑さが増すにつれて、長期のサービス契約の需要が高まります。政府は運用の継続性を確保するためにマネージド サービスを優先します。このセグメントは、予測可能なキャッシュ フローをサポートし、ベンダーとクライアントの関係を強化します。サービス主導の価値拡大は、延長されたプログラム ライフサイクル全体にわたってネットワーク中心の戦争市場の持続的な成長を強化します。

軍事ドメインレベル別

マルチドメインのコマンドとコントロールの統合が運用部門の成長を促進

世界市場は軍事分野レベルによって戦術、作戦、戦略に分類されます。

運用レベル

セグメントの中で最も速い成長率は、ネットワーク中心の戦争市場の運用サブセグメントによって得られ、2026年から2034年まで5.58%のCAGRで成長し、戦術領域の拡大率を大幅に上回ります。基本的に、成長の加速は軍隊がマルチドメイン作戦に移行していることに基づいており、統合された作戦アーキテクチャに組み込まれる陸、空、海、サイバー、宇宙で調整された機能を備えた統合指揮統制システムが必要となる。

運用レベルのシステムは、大規模な編成および地域の戦域にわたる活動を調整します。データ集約、ミッション計画、物流統合がこの層を定義します。投資の目的は、ドメイン間で資産を同期し、コマンドの可視性を維持することです。

戦術レベル

戦術レベルのシステムは、前線の接続と部隊レベルの調整に重点を置いています。セキュア無線、ハンドヘルド デバイス、車載通信モジュールがこのセグメントの大半を占めています。需要は、運用エッジでの状況認識の必要性によって引き起こされます。戦術的な統合により、迅速な意思決定サイクルとミッションの柔軟性がサポートされます。

戦術サブセグメントは、兵士レベルから大隊レベルの指揮要素までリアルタイムの通信および調整システムが不可欠であるため、2025年の世界のネットワーク中心戦争市場で約45.15%のシェアを獲得し、市場で主導的な地位を維持し続けるだろう。

戦略レベル

戦略レベルのシステムは、国家指揮権限と戦域間の調整をサポートします。これらのアーキテクチャは、宇宙、サイバー、インテリジェンスのネットワークを統合します。戦略的システムは、ボリュームは少ないものの、複雑さとセキュリティ要件により高い価値が求められます。

用途別

サイバードメインの統合とマルチドメイン運用の実現により市場の成長が予測される

世界市場はアプリケーションによってC4ISR、電子戦争、指揮統制、状況認識、サイバー戦争、戦略的・戦術的支援など。

サイバー戦争

ネットワーク中心の戦争市場のサイバー戦争サブセグメントは、2026 年から 2034 年にかけて 7.17% の CAGR で進み、最も速い成長軌道を示しています。このような加速的な成長は、基本的に軍隊による第5の作戦領域としてのサイバー空間の統合によって推進されており、これには、統一されたマルチドメインの枠組み内で陸、空、海、宇宙での作戦とシームレスに調整された高度な防御的および攻撃的サイバー能力が必要である。

サイバー戦争能力はネットワークインフラを保護し、攻撃的なサイバー作戦をサポートします。サイバー防御への投資は、回復力と規制遵守をサポートします。

C4ISR

C4ISR サブセグメントは、各作戦領域におけるほぼすべての現代軍事作戦を可能にする統合された指揮、制御、通信、諜報能力に不可欠に依存しているため、2025 年には市場シェアの 37.46% を占め、市場で支配的な地位を占めています。

指揮、制御、通信、コンピュータ、情報、監視、偵察 (C4ISR) アプリケーションは、ネットワーク中心の戦争市場で最大のシェアを占めています。センサーとコマンド ノードの統合により、持続的な認識と調整された対応が可能になります。このセグメントは市場全体の価値を支えます。

電子戦

電子戦の統合により、妨害電波やサイバー脅威に対する回復力が強化されます。ネットワーク中心のシステムには、スペクトル監視と適応応答機能が組み込まれています。成長は電子紛争の激しさの高まりを反映しています。

コマンド&コントロール

コマンド アンド コントロール アプリケーションは、一元化された意思決定フレームワークを提供します。デジタル ダッシュボードと安全なデータ チャネルにより、同期された操作が可能になります。採用はリアルタイムの調整を強調する原則に沿っています

調達サイクル別

高度な予知保全および持続サービスの拡大によりセグメントの成長を推進

世界市場は、調達サイクルによって新規調達、中期アップグレード/最新化、サービスとライフサイクル サポートに分類されます。

サービスおよびライフサイクル サポートのサブセグメントは、ネットワーク中心の戦争市場の成長をリードしており、2026年から2034年の予測期間中に5.56%のCAGRで最も急速に成長すると推定されています。成長率の加速は、システム統合、訓練、保守、ライフサイクル管理、予測分析を提供する専門維持サービスへの軍の依存度が高まっていることに関係している。

新たな調達サブセグメントは、次世代配備への軍の持続的な投資により、2025年には市場の61.34%のシェアを獲得し、市場での支配的な地位を維持します。指揮統制システム、高度なセンサー ネットワークと、最新のデジタル戦闘空間アーキテクチャを集合的に確立する統合通信プラットフォームです。

プラットフォーム別

地球低軌道衛星群の打ち上げの増加とその普及と展開が分野別の成長を促進

世界市場はプラットフォームごとに陸上車両と指揮所、航空機と航空プラットフォーム、海上プラットフォーム、宇宙に分割されています。

ネットワーク中心の戦争市場の最も速い成長軌道は宇宙サブセグメントによるもので、2026年から2034年の予測期間中に6.96%のCAGRで成長すると予測されており、地上プラットフォームの拡大率を大幅に上回っています。この成長率の加速の根本的な理由は、軍隊が増殖した衛星群を配備し、現代のマルチドメインの指揮統制アーキテクチャーのバックボーンを形成する通信、監視、偵察、測位機能を永続的に世界規模でカバーできるようにしていることにあります。

陸上車両および指揮所のサブセグメントは、分散指揮アーキテクチャを構築する統合指揮車両、移動戦術作戦センター、およびネットワーク化された装甲プラットフォームを展開するための軍による継続的な投資により、ネットワーク中心戦争のプラットフォーム市場において、2025年には約36.63%の市場シェアを独占します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

マルチドメインの運用調整と統合タスクフォースの近代化が市場の成長を促進

世界市場はエンドユーザーごとに陸軍、海軍、空軍、統合指揮/防衛機関に分割されています。

統合指揮・防衛機関サブセグメントは、予測期間中にCAGR 6.52%という最速の成長率を示すと推定されており、他のサービス部門の成長率を大幅に上回っています。これは基本的に、地理的および作戦地域にわたる軍事作戦間の円滑な調整を可能にする、最先端の C4ISR アーキテクチャを必要とする近年確立された統合戦闘コマンドによるものです。

陸上部隊のサブセグメントは、統合戦術ネットワーク、戦場管理システム、あらゆる作戦環境にわたって地上戦闘作戦をサポートするモバイル指揮プラットフォームの展開に対する軍の継続的投資に牽引され、2025年のエンドユーザー市場で約31.88%のシェアを獲得し、支配的な市場地位を維持する。

ネットワーク中心戦争市場の地域別展望

世界市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカに分かれています。

北米のネットワーク中心戦争市場分析:

北米は引き続き世界市場で主導的な地位を占めており、世界のネットワーク中心戦争市場シェアの約 36.58% を占めています。この優位性は、防衛予算が軍事能力の近代化に重点を置いている結果であり、これには、回復力のある分散型基地、ミサイルの警告と追跡アーキテクチャ、自律システムの展開のための太平洋抑止イニシアチブへの99億米ドルの投資が含まれます。

北米は、持続的な防衛近代化とマルチドメイン統合イニシアチブによって推進されている、最大のネットワーク中心の戦争市場を代表しています。高度なコマンド アーキテクチャと安全な通信アップグレードにより、継続的な機能強化がサポートされます。人工知能とサイバー回復力への強力な投資により、技術的リーダーシップが強化されます。これらの要因により、ネットワーク中心の戦争市場における大きなシェアと、戦術、作戦、戦略プログラム全体にわたる一貫した成長が維持されています。

米国のネットワーク中心戦争市場:

米国は、広範な調達、研究資金、デジタル戦場変革プログラムを通じて、ネットワーク中心の戦争市場を支配しています。 C4ISR と安全なクラウド対応防御システムの統合は依然として優先事項です。共同ドメイン運用原則により、クロスプラットフォームの相互運用性への投資が促進されます。高額な国防予算が、全国的なネットワーク中心の戦争市場規模の着実な拡大を支えている。

米国市場は軍事作戦の変革を表しており、情報の優位性とほぼリアルタイムのデータの統合が作戦の有効性を高める原動力となっています。米軍内のマルチドメイン作戦への戦略の移行により、米国市場の成長が見込まれる空、陸、海、宇宙、サイバーの各ドメインにわたる能力のシームレスな統合が必要となっている。

North America Network Centric Warfare Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋ネットワーク中心の戦争市場分析:

地政学的な緊張、国境紛争、2025年には6,322億米ドルに達する巨額の国防予算配分により、アジア太平洋地域ではネットワーク中心の戦争市場の成長力が加速する。日本、韓国、台湾、オーストラリアを合わせて防衛近代化への支出を増やし、総額73億7,000万米ドルでこの地域の市場シェア47.31%を占める中国が牽引し、この地域のNCWの拡大が進んでいる。先住民族の防衛製造と先住民族の RDT&E への投資に重点を置いているのが特徴です。

アジア太平洋地域は、防衛支出の増加と地域の安全保障競争によって牽引され、高成長を遂げているネットワーク中心の戦争市場を代表しています。各国は、高度なコマンド システム、安全な通信、監視の統合に投資しています。急速な近代化への取り組みは、地域の戦術的および戦略的領域にわたるネットワーク中心の戦争市場規模の拡大をサポートします。

日本のネットワーク中心戦争市場:

日本のネットワーク中心の戦争市場は、回復力のある通信インフラストラクチャと相互運用性の強化に焦点を当てています。この投資は、統合された指揮システム内での陸、海、空の資産の統合をサポートします。サイバーセキュリティと衛星接続を重視することで、運用準備が強化されます。これらの取り組みは、国家安全保障戦略に沿ったネットワーク中心の戦争市場の着実な成長に貢献します。

中国のネットワーク中心戦争市場:

中国のネットワーク中心の戦争市場は、大規模な防衛デジタル化とマルチドメインのコマンドフレームワークの統合によって推進されています。安全な通信と人工知能への多額の投資により、ネットワーク化された運用が強化されます。衛星およびサイバー能力の拡張は、地域および世界規模の防衛近代化の取り組みにおけるネットワーク中心の戦争市場シェアの上昇をサポートします。

ヨーロッパのネットワーク中心戦争市場分析:

ヨーロッパにおけるネットワーク中心の戦争市場シェアの拡大は加速しており、欧州連合加盟国全体が前例のない防衛支出に達しています。欧州新興国の研究開発支出は着実に増加している。 AI、量子コンピューティング、半導体、安全なクラウド機能などの主権技術インフラストラクチャでは、同期された共同戦略的イニシアチブが優先されます。これは外部からの依存を減らし、欧州の技術主権を確立するという地政学的な決意を示している。

ヨーロッパのネットワーク中心の戦争市場は、多国籍防衛協力と相互運用性の目標によって形成されています。加盟国は安全な通信フレームワークとレガシー システムの近代化に投資しています。共同演習と協調した指揮体系を重視することで、国境を越えた統合を支援します。ネットワーク中心の戦争市場の緩やかながら安定した成長は、欧州軍全体で進行中のデジタル変革を反映しています。

ドイツのネットワーク中心戦争市場:

ドイツのネットワーク中心の戦争市場では、安全な通信、相互運用性、サイバー回復力が重視されています。近代化プログラムは、指揮ネットワークのアップグレードと陸空軍全体のデジタル プラットフォームの統合に重点を置いています。安全なデータ インフラストラクチャへの投資は、長期的な機能開発をサポートします。これらの取り組みにより、国防の優先事項に沿ったネットワーク中心の戦争市場の成長が維持されます。

英国のネットワーク中心戦争市場:

英国のネットワーク中心の戦争市場では、統合軍間のデジタル統合が優先されています。プログラムでは、安全なデータ共有、マルチドメイン調整、サイバー防御能力に重点を置いています。防衛近代化資金は、システムのアップグレードと新規調達をサポートします。関連する相互運用性標準との強力な連携により、ネットワーク中心の戦争市場の着実な成長が強化されます。

中東およびアフリカのネットワーク中心戦争市場分析:

中東の防衛市場は大幅に拡大しており、2025年には41億5,000万米ドルに達し、2026年から2034年までのCAGRは4.54%となります。これにより、持続的な地域安全保障の脅威、地政学的緊張、および指揮統制と制御のためのより優れたアーキテクチャが求められる対テロ作戦により、高度な C4ISR システムに大きな調達の機会が開かれました。状況認識。

中東およびアフリカのネットワーク中心の戦争市場は、安全保障上の課題と近代化の優先事項の影響を受けます。政府は統合コマンド システムと安全な通信に投資しています。国際的なパートナーシップは能力開発をサポートします。市場の成長は防衛予算と地域の安定傾向に依存します。

ラテンアメリカのネットワーク中心戦争市場分析:

ラテンアメリカでは、市場規模が緩やかながらも安定した成長を遂げており、ブラジルが最大の地域防衛予算を占めています。この成長は、国境を越えた緊張の高まり、国境を越えた組織犯罪に関連する脅威、および高度な通信システム、兵器プラットフォーム、諜報能力の需要を促進する既存の軍事装備の近代化に起因すると考えられます。

ラテンアメリカでは、ネットワーク中心の戦争市場が徐々に発展しています。防衛の近代化は、安全な通信と監視のアップグレードに重点を置いています。予算の制約により大規模な変革は制限されますが、選択的な調達が段階的な成長をサポートします。地域協力の取り組みは、ネットワーク中心の戦争市場の着実な拡大に貢献します。

ネットワーク中心の戦争 業界の競争環境

主要な業界プレーヤー

ネットワーク中心の戦争 業界の競争環境

世界のネットワーク中心の戦争市場は競争が激しく、ロッキード・マーチン社、ノースロップ・グラマン社、RTX社(レイセオン社)、BAEシステムズPLC、L3ハリス・テクノロジーズ、タレス・グループなどの確立された防衛元請け企業が、政府契約の広範なポートフォリオ、諜報監視・偵察(ISR)システムの独自IP、垂直統合された製造能力により、大きな市場シェアを支配している。

この競争上の優位性は、複数の業界リーダーが研究開発に年間数十億ドル以上と推定される巨額投資を行っていることによって維持されており、これにより AI 対応融合エンジン、耐量子暗号化プロトコル、ソフトウェア無線アーキテクチャ、および復元力のある衛星通信コンステレーションにおける継続的な革新が保証されています。

ネットワーク中心の戦争業界の競争環境は、大手防衛請負業者の優位性がサイバーセキュリティとソフトウェア統合の専門企業によって補完されていることが特徴です。競争は相互運用性、安全なアーキテクチャ設計、ライフサイクル サービス機能に集中します。ベンダーは、システム統合の専門知識と厳格な防御基準への準拠によって差別化を図っています。

大手請負業者は、大規模な指揮制御プログラムやマルチドメイン統合プロジェクトを通じて、ネットワーク中心の戦争市場で大きなシェアを保持しています。通常、そのポートフォリオはハードウェア、ソフトウェア、マネージド サービスに及びます。防衛省との長年にわたる関係により、調達の継続性が保たれます。

中堅企業と新興テクノロジープロバイダーは、人工知能、サイバーセキュリティ、エッジコンピューティングに重点を置いています。これらの企業は、スケーラブルな分析プラットフォームとモジュール式アーキテクチャを導入することで、ネットワーク中心の戦争市場の傾向に影響を与えています。元請け業者とのパートナーシップにより、より広範なプログラムへの統合が促進されます。戦略的提携は競争力を高める上で中心となります。ベンダーは宇宙、サイバー、通信分野にわたって協力して、包括的なソリューションを提供します。オープン アーキテクチャ フレームワークにより、相互運用性と顧客維持が強化されます。

プロファイルされたネットワーク中心戦争市場企業のリスト

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman Corporation (U.S.)

- RTX Corporation (U.S.)

- L3Harris Technologies, Inc. (U.S.)

- BAE Systems plc (U.K.)

- Thales Group (France)

- General Dynamics Mission Systems, Inc. (U.S.)

- Leonardo S.p.A. (Italy)

- Saab AB (Sweden)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries Ltd. (IAI) (Israel)

- HENSOLDT AG (Germany)

- Rohde & Schwarz GmbH & Co. KG (Germany)

- Indra Sistemas, S.A. (Norway)

- Kongsberg Defence & Aerospace AS (Japan)

- Fujitsu Defense & National Security Ltd. (Japan)

主要な産業の発展

- 2025 年 8 月: 相互運用性システムに重点を置くギリシャの企業である Scytalys は、戦術統合指揮統制通信 (TIC3) 航空プロジェクト (取り組みライン 4) の一環としてカナダから 2 件の契約を獲得しました。総額約 970 万ドルのこれらの契約には、少なくとも 5 つの Link-22 戦術データ リンク (TDL) システムの開発、実装、統合が含まれます。

- 2025 年 10 月: サーブ・グリペンは、インド空軍が114機の多用途戦闘機(MRFA)を調達すると予想される8機の競合機の1つである。スウェーデンの防衛技術大手サーブは、航空機の国産化を加速するため、国内メーカーとの協力を明らかにした。

- 2025年10月:米陸軍の統合戦闘指揮システム(IBCS)は、ニューメキシコ州のホワイトサンズミサイル発射場で行われた飛行試験でミサイルの脅威を撃墜することに成功した。このテストは、陸軍防空部隊内での完全運用配備に向けた重要なステップである後続運用テストと評価の完了を表しました。

- 2025年6月:パキスタン政府は、同国史上最大の防衛輸出協定に署名したことを明らかにした。アゼルバイジャンとのこの協定には、20億ドルの投資パッケージとともに、総額46億ドル相当のJF-17サンダー戦闘機40機の供給が含まれています。

- 2025年9月: RTX の一部であるコリンズ エアロスペースは、電子戦計画および戦闘管理 (EWPBM) ソリューションに関して NATO 通信情報局と重要な契約を獲得しました。

レポートの範囲

グローバルネットワーク中心戦争市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される世界的な市場動向と市場力学に関する詳細が含まれています。技術の進歩、新製品タイプの発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.13% |

| ユニット | 10億ドル |

| セグメンテーション | コンポーネント別、軍事ドメインレベル別、アプリケーション別、調達サイクル別、プラットフォーム別、エンドユーザー別、地域別 |

コンポーネント別

軍事ドメインレベル別

用途別

調達サイクル別

プラットフォーム別

エンドユーザー別

| |

| 地域別 | 北米 (コンポーネント別、軍事ドメインレベル別、アプリケーション別、調達サイクル別、プラットフォーム別、エンドユーザー別、国別)

ヨーロッパ (コンポーネント別、軍事ドメインレベル別、アプリケーション別、調達サイクル別、プラットフォーム別、エンドユーザー別、国別)

アジア太平洋 (コンポーネント別、軍事ドメインレベル別、アプリケーション別、調達サイクル別、プラットフォーム別、エンドユーザー別、国別)

中東 (コンポーネント別、軍事ドメインレベル別、アプリケーション別、調達サイクル別、プラットフォーム別、エンドユーザー別、国別)

ラテンアメリカ(コンポーネント別、軍事ドメインレベル別、アプリケーション別、調達サイクル別、プラットフォーム別、エンドユーザー別、サブ地域別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 624 億 8,000 万米ドルで、2034 年までに 977 億 5,000 万米ドルに達すると予測されています。

2025 年のヨーロッパの市場価値は 171 億 2,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 5.13% の CAGR を示すと予想されます。

宇宙サブセグメントは、予測期間を通じて最も高い CAGR を維持すると予想されます。

地政学的な不安定性とリアルタイムの状況認識の要件が市場の成長を促進

Lockheed Martin Corporation、Raytheon Technologies (RTX Corporation)、Northrop Grumman Corporation、General Dynamics Corporation、BAE Systems PLC、Thales Group などが市場のトッププレーヤーです。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。