ハイブリッドビデオ監視市場規模、シェアおよび業界分析、システムタイプ別(アナログIP統合監視システム、エッジ対クラウドハイブリッド監視システムなど)、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、展開モード別(オンプレミス、クラウド管理型ハイブリッド、エッジ+オンプレミスハイブリッドなど)、アプリケーション別(境界セキュリティ、屋内施設)モニタリング、公共エリア監視など)、エンドユーザー別(営利企業、産業および物流、政府および公共機関など)、および地域予測、2026 ~ 2034 年

ハイブリッドビデオ監視の市場規模と将来展望

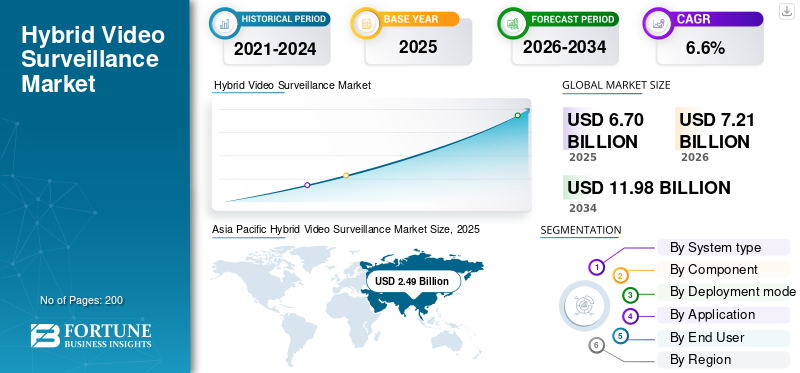

2025年の世界のハイブリッド映像監視市場規模は67億米ドルと評価された。同市場は、2026年の72億1,000万米ドルから2034年までに119億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.6%を示すと見込まれている。2025年時点で、アジア太平洋地域は37.16%の市場シェアを占め、ハイブリッド映像監視市場を牽引した。

ハイブリッド ビデオ監視とは、従来のアナログ インフラストラクチャと新しい IP ベースのカメラ、ソフトウェア、ネットワーク管理ツールを 1 つの動作環境で組み合わせたセキュリティ システム アーキテクチャを指します。市場は、コスト効率、柔軟でスケーラブルなアップグレード パス、より優れた画質、強力なデータ ストレージ効率、分析とリモート モニタリングへの幅広いアクセスによって推進されています。このモデルは、公共施設、商業施設、将来の技術進歩に合わせて進化できる信頼性の高いセキュリティ ソリューションを求めている中小企業など、完全な置き換えプログラムではなく実用的な最新化を求める組織にとって重要です。

ハイブリッドのキープレーヤービデオ監視Hikvision、Dahua Technology、Axis Communications、Milestone Systems などの業界は、アナログから IP への切り替えをより簡単かつスマートにすることで市場を前進させています。 Hikvision は、強力なハイブリッド アクセスを備えた DVR を推進しています。 Dahua Technology は、XVR プラットフォームでアナログ入力と IP 入力の両方をサポートしています。 Axis では、ビデオ エンコーダを使用した段階的な移行が可能です。 Milestone は、VMS、分析、VSaaS を使用してソフトウェア製品を改善しています。これらの進歩により、ハイブリッド監視は基本的な監視を超えて、よりインテリジェントで接続されたセットアップへと進化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ハイブリッドビデオ監視市場の動向

エッジとクラウドの統合により、ハイブリッド監視がよりソフトウェア主導でスケーラブルになります

世界市場の主要なトレンドは、単純なアナログから IP への移行から、より接続されたソフトウェア主導のアーキテクチャへの移行です。ハイブリッド システムは、古いカメラやケーブルを保管するために使用されるのではなく、古いインフラストラクチャをクラウド管理のビデオ、集中監視、分析、リモート アラーム処理に接続するために作られています。その結果、市場はより柔軟でスケーラブルな導入に向けて移行しており、ユーザーは段階的にモダナイズし、既存の資産を運用し続けながら、より強力な運用インテリジェンスへの道を構築することができます。 Axis のエンコーダ ポートフォリオは、この段階的なアナログから IP への移行モデルを反映していますが、Milestone の最近のリリースでは、ハイブリッド環境がクラウド層と分析層とより緊密に結びついていることが示されています。

市場ダイナミクス

市場の推進力

[オホクドンD7ii]

段階的なアナログから IP へのモダナイゼーションがハイブリッド監視システムの需要を促進

世界のハイブリッドビデオ監視市場の成長の主な原動力は、完全な廃止サイクルを強いることなく、大規模に設置された監視施設を最新化する必要性です。多くのエンド ユーザーは依然としてアナログ カメラ、同軸ケーブル配線、機能し続けているレガシー録画資産を運用しているため、ハイブリッド アーキテクチャは、設備投資を制御しながらパフォーマンスをアップグレードし、ストレージ効率を向上させ、分析機能を追加し、リモート監視を強化するためのより現実的な手段を提供します。その結果、ハイブリッド システムは、交通機関、公共インフラ、商業ビル、および複数の施設にわたる柔軟でスケーラブルなアップグレード パスとして注目を集め続けています。

市場の制約

データプライバシーとコンプライアンスの負担により、高度なハイブリッド監視導入の広範な導入が妨げられている

世界市場における主な制約は、ビデオ データの収集、保存、アクセス制御、分析の使用に伴うコンプライアンスの負担です。さらに、ハイブリッド システムは、クラウド管理のワークフロー、クロスサイト監視、AI 対応分析、または生体認証にリンクされた機能を従来のインフラストラクチャ上に追加します。バイヤーは、最新のソリューションには複雑な GDPR への対応、厳格なデータ ガバナンス、ビデオの保存と共有に関連する高い監査リスクが必要であることを認識し、セキュリティ調達に対してより慎重なアプローチを採用しています。これにより、特に公共の場や複数の場所にある環境では、意思決定サイクルが長くなり、導入の複雑さが増大します。

市場機会

スマートシティとコマンドセンターの近代化により、ハイブリッド監視ベンダーに長期サイクルの改修の機会が開かれる

この市場における主な機会は、スマートシティ特に当局が、設置されているすべてのカメラを一度に交換することなく、より広い範囲の監視、一元的な監視、より優れたインシデント対応を望んでいる分野では、この取り組みや公共インフラ監視プログラムに最適です。これは、複数の予算サイクルにわたって、古いフィールド インフラストラクチャを新しい VMS プラットフォーム、分析、ストレージ、コントロール センターのワークフローとリンクできるため、ハイブリッド ビデオ監視に直接影響します。都市が交通カメラやその他のスマートテクノロジーの交通機関や法執行機関での利用を増やすにつれ、その機会はハードウェアをはるかに超えて、ソフトウェア統合、分析オーバーレイ、ライフサイクルサービスにまで広がります。

市場の課題

レガシー環境と IP 環境が混在するサイバーセキュリティの露出がハイブリッド監視の導入に課題をもたらしている

世界市場における大きな課題は、アナログと IP が混在する環境全体でのサイバーセキュリティの強化です。ハイブリッド システムは、ユーザーが段階的に最新化できるため価値がありますが、この柔軟性により、従来のカメラ、エンコーダー、レコーダー、VMS レイヤー、ストレージ、リモート アクセス リンク全体にわたってより広範な攻撃対象領域が作成される可能性があります。多くの通信事業者は、パフォーマンスとコストを評価するだけでなく、パッチ適用のギャップ、認証情報のリスク、ネットワークの分離、より接続されたアーキテクチャ内で古いインフラストラクチャを保護することの難しさにも対処しています。これにより、主に公共インフラ、交通、産業、およびマルチサイト環境において導入の複雑さが高まります。

ロシア・ウクライナ戦争の影響

ロシアとウクライナの戦争により、国境、インフラ、サイバー耐性のある監視のアップグレードに対する需要が加速

ロシアとウクライナ戦争により、ビデオ監視への投資が増加し、政府や通信事業者が国境付近、輸送資産、エネルギー施設、物流回廊、その他の重要なインフラの監視を強化することにより、ハイブリッドビデオ監視のビジネスが強化された。ハイブリッド システムは、ユーザーが完全なリッピング アンド リプレース サイクルを待つ代わりに、既存のアナログ資産を新しい IP、ストレージ、監視レイヤーに接続することで、より迅速にカバレッジを強化できるため、成長しています。戦争はまた、サイバーセキュリティ監視ネットワークのハードルが高くなり、回復力のあるアーキテクチャ、カメラの強化、より厳密なシステム制御が以前よりも重要になっています。

2025年5月、英国の国家サイバーセキュリティセンターは国際パートナーとともに、ロシアのGRUがウクライナ支援に関与する組織を標的にし、ウクライナの国境検問所や軍事施設近くにあるインターネットに接続されたカメラも標的にして援助輸送を監視していたことを明らかにした。

セグメンテーション分析

システムタイプ別

大規模に設置されたアナログ ベースと低コストの段階的移行パスにより、アナログ IP 統合監視システム セグメントが市場を独占

システムの種類に関して、市場はアナログ-IP統合監視システム、エッジツークラウドハイブリッド監視システム、およびマルチサイトハイブリッド監視システムに分類されます。

アナログ IP 統合監視システム部門は、稼働中のすべてのカメラ、レコーダー、ケーブルを一度に交換することなく最新化することで、ハイブリッド監視における最も一般的な購入者の問題を解決するため、2025 年のハイブリッド ビデオ監視市場で最大のシェアを獲得しました。このアーキテクチャにより、エンド ユーザーは従来のアナログ CCTV 資産を運用し続けながら、IP 機能、画質の向上、集中録画、ソフトウェア主導の段階的なアップグレードを追加できます。そのため、交通機関、商業ビル、工業用地、公共施設など、予算規律と運用の継続性が完全なリッピング アンド リプレイス アプローチよりも重要な場合、最も商業的な選択肢となります。

2024 年 2 月、TransPennine Trains Limited は、ビデオ監視システム (VSS/CCTV) の更新に関する契約締結通知を発行し、ビデオ監視装置の供給と設置をカバーしました。

エッジツークラウドのハイブリッド監視システムセグメントは、予測期間中に 12.1% の CAGR で成長すると予想されます。

コンポーネント別

ハイブリッド アーキテクチャはインストールされるデバイスが多いという性質のため、市場はハードウェアが支配的

コンポーネントに基づいて、市場はハードウェア(カメラ、レコーダー、接続、ストレージデバイスなど)、ソフトウェア(ビデオ管理ソフトウェア(VMS)、ビデオ分析ソフトウェア)、およびサービス(プロフェッショナル サービスとライフサイクル サービス)。

これらの展開はカメラ、レコーダー、接続、ストレージ デバイスなどで構成される物理インフラストラクチャから始まるため、2025 年にはハードウェア部門が市場をリードしました。ブラウンフィールド アップグレードでは、購入者は通常、最初にフィールド デバイスを保存または復元し、次にソフトウェアとサービスをその上に重ねます。その結果、この市場ではハードウェアが依然として最大のセグメントであり、主にアナログ カメラと同軸ケーブルがまだ使用されており、段階的に移行が行われている分野で占められています。

ソフトウェア部門は最も急速な成長を示し、予測期間中に 10.7% の CAGR を記録すると予想されます。

導入モード別

ローカル管理の強化、レガシーシステムの互換性、データ保持要件により、オンプレミスセグメントが市場を独占

導入モードによって、市場はオンプレミス、クラウド管理ハイブリッド、エッジ + オンプレミス ハイブリッド、およびエッジ + クラウド ハイブリッドに分類されます。

主要なアップグレードは依然としてローカル録画、サイトレベルの制御、既存のカメラ、エンコーダ、ネットワーク インフラストラクチャとの直接統合を中心としており、オンプレミス導入が 2025 年の市場をリードしました。多くのエンド ユーザーは、ビデオ フィード、ストレージ、システム管理を自分の施設内に保持する方が快適であり、特に、稼働時間、遅延、サイバーセキュリティ、保存管理が重要となる交通機関、公共部門、産業、および複数のサイトの環境では当てはまります。そのため、オンプレミス アーキテクチャがハイブリッド監視において商業的に最も認知された形式となっている一方で、クラウドリンク モデルは小規模なベースから成長を続けています。

クラウド管理ハイブリッドは最も急速に成長しているセグメントであり、予測期間全体で 11.7% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

侵入を早期に検出し、サイト境界を保護する必要がある 境界セキュリティセグメントが支配する市場

アプリケーションに基づいて、市場は次のように分類されます。境界セキュリティ、屋内施設の監視、公共エリアの監視、重要インフラの監視、交通および輸送の監視、小売および商業損失防止など。

境界セキュリティは、防御の最外層として機能し、より深いカバレッジが必要になる前にサイトを保護するため、2025 年に市場をリードしました。実際の導入では、購入者はまず、早期発見、目視確認、インシデント対応が重要となるフェンス、門、アクセス道路、外部アプローチ、庭、その他の露出した境界エリアに焦点を当てます。そのため、空港、公共事業、産業施設、物流現場、公共キャンパス、およびハイブリッド システムを使用してレガシー インフラストラクチャを稼働し続けて監視を段階的にアップグレードするその他のセキュリティが重要な環境では、境界アプリケーションが重要になります。

2024 年 5 月、米国退役軍人省は物理的セキュリティと回復力の設計マニュアルを改訂し、境界バリアは意図的な侵入者を特定し、キャンパスまたは施設のセキュリティ運用をサポートするのに役立ち、敷地のすべての境界と建物の外側のエリアで P/T/Z カメラを使用する必要があると述べました。

交通および輸送の監視は市場で最も急速に成長しているセグメントであり、予測期間中に 7.9% の CAGR で成長すると予想されます。

エンドユーザー別

小売、BFSI、オフィス、ホスピタリティにわたる幅広い設置ベースにより、商業企業セグメントが市場を独占

市場はエンドユーザーに基づいて、営利企業、産業および物流、政府および公共機関、重要インフラ事業者、防衛および国土安全保障、住宅およびコミュニティ不動産に分類されます。

商業企業セグメントは、支店ネットワーク、オフィスビル、小売店、ホテル、その他の顧客向け施設にわたる日常監視需要が最も広範囲に集中しているため、2025 年の市場をリードしました。これらのユーザーは、損失防止、従業員と訪問者の安全、アクセス制御、事業継続のために継続的な監視を必要としていますが、すべてのインフラストラクチャを一度に置き換えるのではなく、段階的に最新化する傾向もあります。このため、ハイブリッド監視は、設備投資も管理下に置くことで、大規模なマルチサイト資産全体でのアナログから IP への段階的なアップグレードをサポートするため、主にこの分野で魅力的なものとなっています。

2024 年 5 月、インド州立銀行は、パンジャブ州モハリにある同銀行の支店、オフィス、およびセルにおける CCTV システムの供給、設置、テスト、試運転、および既存の CCTV システムのメンテナンスを含むメンテナンスを対象とした電子入札を発行しました。

重要インフラ事業者セグメントは最も急速な市場成長を示し、予測期間中に 8.3% の CAGR を記録すると予想されます。

ハイブリッドビデオ監視市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

Asia Pacific Hybrid Video Surveillance Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場を支配しており、予測期間中に 6.4% の CAGR で成長すると予想されます。この地域の優位性は、この地域が 3 つの強力な需要要因、非常に大規模な従来のカメラ ベース、公共および商業監視の継続的な拡大、完全な置き換えプロジェクトではなく段階的な近代化を好む傾向の 3 つを兼ね備えているためです。交通機関、産業現場、キャンパス、小売ネットワーク、都市監視プログラムの多くのユーザーはアナログ インフラストラクチャに依存していますが、IP レベルの画質、集中監視、分析、およびデータ ストレージ効率の向上をますます求めています。そのため、ハイブリッド アーキテクチャは、アップグレード コストを管理しやすくしながら、市場拡大へのより柔軟でスケーラブルな道筋を提供するため、主にこの地域全体で魅力的なものとなっています。

中国のハイブリッドビデオ監視市場

2025 年の中国市場の収益は約 9 億 3,000 万ドルとなり、世界売上の約 37.43% を占めます。

日本のハイブリッドビデオ監視市場

日本市場は2025年に約22億2000万ドルとなり、アジア太平洋地域の収益の約20.21%を占める。

北米

北米はハイブリッドビデオ監視ソリューションの大きな市場シェアを保持しており、企業組織、交通システム、産業プラント、教育機関、公共の場所内に従来のビデオ監視システムの広範な既存インフラストラクチャがあるため、予測期間中に5.9%のCAGRで成長すると予想されています。この地域における新製品のニーズは、新しいシステムの導入よりも、現在のシステムを最新化するプロセスに向けられており、購入者が従来のシステムを IP カメラ、集中管理、クラウドベースの監視、分析ツールと統合するための効率的なメカニズムを望んでいることを意味します。米国のハイブリッド ビデオ監視市場は、組織が従来のアナログ システムと最新の IP テクノロジーを橋渡しするにつれて、堅調な成長を遂げています。

米国のハイブリッドビデオ監視市場

市場への北米の強い貢献と地域内での米国の優位性に基づいて、米国市場は2025年に約14億1,000万米ドルとなり、予測期間中に5.7%のCAGRで成長しました。

ヨーロッパ

ヨーロッパは、2025 年の世界市場で約 25.73% のシェアを占めていました。地域全体に多数の企業が存在するため、市場におけるヨーロッパの地位は保たれており、包括的な見直しよりも段階的な開発アプローチを好みます。商業組織、政府機関、交通インフラ、産業組織、重要インフラによって生み出される大きな需要。監視機能の向上、データ処理の効率向上、合理化を求めています。安全活動。欧州の一般データ保護規則 (GDPR) などの規制上の期待により、ハイブリッド展開におけるストレージ、アクセス制御、およびビデオ処理ワークフローの設計が事業者によって形作られています。

フランスのハイブリッドビデオ監視市場

フランス市場は 2025 年に約 2 億 1,000 万米ドルに達し、これはヨーロッパの収益の約 12.47% に相当します。

英国のハイブリッドビデオ監視市場

英国市場は 2025 年に約 2 億 4,000 万ドルとなり、欧州の収益の約 14.04% を占めます。

世界のその他の地域

世界のその他の地域 (中東、アフリカ、ラテンアメリカ) は比較的小さな市場シェアを保持していますが、予測期間中に 8.6% という最高の CAGR で成長すると予想されます。この市場は、アップグレード、公共安全のニーズの強化、商業セキュリティの拡張、交通ハブ、公共施設、キャンパス、自治体環境、安全な施設にわたるインフラストラクチャ主導の監視展開によって推進されています。

ラテンアメリカのハイブリッドビデオ監視市場

ラテンアメリカの市場は2025年に約3.8億米ドルに達し、収益の約43.04%を占めました。

中東およびアフリカのハイブリッドビデオ監視市場

中東およびアフリカ市場は、2025 年に約 5 億米ドルで、2034 年には 11 億米ドルに達すると予想されており、2025 年の売上高の約 56.96% を占めます。

競争環境

主要な業界プレーヤー

規模を主導するアジアの製造業者とソフトウェア中心のエンタープライズスペシャリストが競争環境を定義している

ハイブリッド ビデオ監視における競争環境は主要市場全体に拡大しており、市場の両端、つまり大量のハードウェアの移行とより価値の高いソフトウェアの統合にサービスを提供できる企業が主導しています。 Hikvision と Dahua Technology は、そのポートフォリオが大規模な設置ベース、幅広いチャネル範囲、実用的なアナログから IP への移行パスを中心に構築されているため、主にデバイスとレコーダー側に影響力を持ち続けています。 Hikvision は 30,000 以上の製品で AIoT エコシステムを運営していますが、Dahua は引き続きビデオ中心の AIoT プロバイダーとしての地位を確立しており、その XVR プラットフォームは HDCVI、AHD、TVI、CVBS、および IP フィードを同時に記録するように設計されており、これらの柔軟性により、これらの企業はブラウンフィールド ハイブリッド アップグレードに強みを保っています。

同時に、競争はカメラやレコーダーを超えて、ソフトウェア、分析、クラウド制御レイヤーの所有権へと移行しています。アクシス コミュニケーションズ、モトローラ ソリューションズ、マイルストーン システムズ、キヤノンのネットワーク カメラ ビジネスがその側面の市場を牽引しています。アクシスは今でも自分のペースでアナログからIPに移行する方法としてエンコーダを推進しており、キヤノンはネットワークカメラが2025年の売上高を記録的に伸ばし、モトローラは2025年3月に新しい緊急対応機能を搭載してAvigilon AltaとAvigilon Unityを拡張し、マイルストーンは2025年の純収益を10%増の3億4,386万ドルに増やし、分析に多額の再投資を行っていると述べた。人工知能機械学習とクラウドテクノロジー。市場はもはやハードウェアの規模だけで形成されるのではなく、ハイブリッド資産をより強力な VMS、人工知能と機械学習、クラウド主導のワークフローに接続できる人によって形成されることがますます増えています。

レポートに記載されている主要なハイブリッドビデオ監視会社のリスト

- 杭州ハイクビジョンデジタルテクノロジー株式会社(中国)

- 浙江大華科技有限公司(中国)

- アクシスコミュニケーションズAB(スウェーデン)

- モトローラ ソリューションズ社(米国)

- キヤノン株式会社(日本)

- Hanwha Vision Co., Ltd. (韓国)

- Milestone Systems A/S (デンマーク)

- 株式会社ゼネテック(カナダ)

- Bosch Security Systems B.V. (オランダ)

- 株式会社i-PRO(日本)

主要な産業の発展

- 2025 年 11 月:クロイドンロンドン自治区は、既存のCCTV制御室、公共スペースカメラ、伝送装置、およびメンテナンスサービスの交換およびアップグレードに対して345万ドル相当のCCTVアップグレード契約報奨金を発表した。

- 2025 年 8 月:ハンティンドンシャー地区議会は、Veracity Viewscape v11 VMS、Windows 11 互換ハードウェア、構成の移行、オペレーターのトレーニングを対象とした 307,234.0 米ドル相当の CCTV 共有サービス コントロール ルーム アップグレード賞を DSSL Group に発表しました。

- 2025 年 7 月:リーズ市議会は、以下を含む電子セキュリティ機器を対象とする枠組みについての市場参加予備通知を発表しました。監視カメラ、DVR、NVR、VMS、アクセサリ、および関連するセキュリティ ハードウェア。推定フレームワークの価値は 402 万米ドルです。

- 2025 年 7 月:ストークオントレント市議会は、主要なバス通路での取り締まりをサポートするために、既存のソフトウェアに統合された静的監視カメラの供給と保守に関する透明性通知を発行しました。

- 2025 年 4 月:West Lothian Council は、議会保護システムのメンテナンス、設置、監視、修理に関するセキュリティ CCTV および火災警報システム TMC 通知を発行しました。推定契約額は318万ドル。

- 2025 年 3 月:サウスエンド市議会は、CCTV コントロール ルームと区全体のシステムの修理とメンテナンス、さらに機器の供給と設置を対象とする CCTV メンテナンス サービスの提供に関する契約締結通知を発表しました。

- 2025 年 2 月:ケント郡議会は、新しい枠組みの解決中に、CCTV およびアクセス ソリューションの供給枠組みを 6 か月延長する変更通知を発表しました。

- 2025 年 2 月:ケント郡議会は、新しい Y24007 CCTV 供給、アクセス ソリューションおよびセキュリティ サービス フレームワーク通知を発行しました。この枠組みは 3 つのロットに分割され、ロット 1 - CCTV、セキュリティおよびアクセス ソリューションは 3,156 万米ドルと見積もられました。

レポートの範囲

世界的なハイブリッドビデオ監視市場分析では、市場規模、企業プロファイリング、レポートに含まれるすべての市場セグメントによる予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界専門家の開発、戦略的パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと市場の主要プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.6% です |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション

|

システムタイプ別

|

|

コンポーネント別

|

|

|

導入モード別

|

|

|

用途別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2026 年に 72 億 1,000 万米ドルに達し、2034 年までに 119 億 8,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 24 億 9,000 万米ドルでした。

市場は、予測期間中に 6.6% の CAGR を示すと予想されます。

アナログ IP 統合監視システム部門は、システム タイプ別で市場をリードしました。

アナログから IP への段階的なモダナイゼーションにより、ハイブリッド監視システムの需要が高まっています。

市場のトッププレーヤーには、Hikvision、Dahua Technology、Axis Communications、Motorola Solutions、Hanwha Vision、Milestone Systems、Canon、Genetec などがあります。

アジア太平洋地域が市場で最大のシェアを占めました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート