生物潤滑油市場規模、シェアおよび業界分析、用途別(油圧作動油、金属加工液、チェーンソー油、離型剤、2サイクルエンジンオイル、ギアオイル、グリースなど)、最終用途産業別(自動車およびその他の輸送、金属加工、鉱業、林業、海洋、エンジンなど)、および地域予測、2026~2034年

(有効期限 31st Jul 2026)

主要市場インサイト

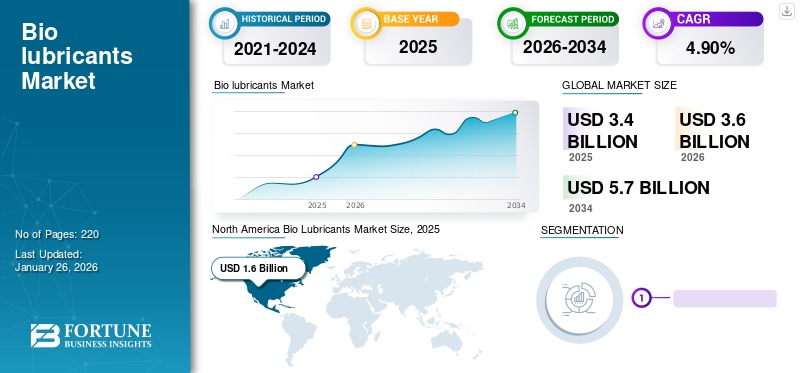

2025年の世界のバイオ潤滑油市場規模は36億1,000万米ドルと評価された。同市場は、2026年の37億8,000万米ドルから2034年までに59億4,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.8%を示すと見込まれている。2025年時点で、北米はバイオ潤滑油市場において45.71%のシェアを占め、市場を牽引した。

生体潤滑剤は、その環境に優しい性質と持続可能な組成により、従来の潤滑剤の重要な代替品として浮上しています。これらの潤滑剤は通常、持続可能で生分解性のベースストックを使用して配合されているため、さまざまな最終用途産業においてその重要性がますます高まっています。バイオベースに対する世界的な需要潤滑剤は、輸送部門や製造部門での採用の増加に支えられ、予測期間中に顕著な成長を遂げると予想されます。この需要の増加は主に、環境意識の高まり、持続可能性への懸念に対する理解の深まり、厳しい規制の実施、および業界間でのバイオベース潤滑剤の広範な受け入れによって推進されています。

さらに、有利な法的支援と研究開発および製品イノベーションに対する政府支出の増加により、市場に強力な成長機会が創出されると予想されます。市場で活動している主要企業は、カーギル、アクセル クリスティアンソン、BECHEM、Cortec Corporation、Environmental Lubricants Manufacturing, Inc.、Klüber Lubrication、Novvi, LLC です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生体潤滑剤の市場動向

鉱物油ベースの潤滑剤への移行は注目すべき市場傾向です

生体潤滑剤は、特に潤滑剤の使用に伴う環境問題に対処する上で、従来の石油ベースの油に代わる持続可能な代替品として重要性を増しています。石油ベースの油の適切な代替品として生体潤滑剤の採用が増加しており、環境リスクの軽減に貢献しています。植物油や動物性脂肪などの再生可能な原料は、潤滑油の製造に徐々に利用されています。化学修飾が必要なため、環境面や経済面への配慮から、植物油、動物性脂肪、さらには使用済み油脂の潤滑油用途への使用が奨励されています。植物油ベースの潤滑剤には、生分解性、再生可能性、費用対効果、環境への影響の少なさなど、石油ベースの潤滑剤に比べていくつかの利点があります。鉱物油ベースの潤滑剤は引き続き市場を支配していますが、その広範な使用は深刻な環境問題を引き起こしています。さまざまな用途で使用される潤滑剤の大部分は、漏れ、機器の損傷、動作の不安定さ、システムの故障により、最終的には環境中に放出されます。多くの場合、潤滑剤は最終的に廃棄される前に複数回再処理および再利用されるため、環境汚染のリスクがさらに高まります。これらの損失は、大気、淡水、土壌の汚染の一因となっています。鉱油ベースの潤滑剤が環境に及ぼす有害な影響に対する一般の意識が高まり続けるにつれ、生分解性およびバイオベースの潤滑剤の需要は着実に増加しています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の成長を促進するために石油ベースの潤滑剤を管理する厳しい政府規制

バイオベースの潤滑剤は、強力な規制支援と環境意識の高まりにより、特に米国と欧州で勢いを増しています。北米の船舶一般許可やヨーロッパの EU エコラベルなどの主要な枠組みは、環境への影響が少ない持続可能な潤滑油の採用を促進しています。同時に、最終用途産業では、エネルギー効率を向上させ、機械の寿命を延ばす高性能潤滑剤がますます好まれています。規制当局はまた、再生可能成分の要件を厳格化し、生産から廃棄までのライフサイクル全体の影響に基づいて潤滑剤を評価しています。これらの開発は需要をサポートし、生体潤滑剤市場の成長と持続可能性を強化すると予想されます。

市場の成長を促進する先端技術の急速な開発

生物潤滑剤は、その性能とコスト効率を向上させる継続的な技術進歩により、従来の石油ベースの潤滑剤に代わる好ましい持続可能な代替品として浮上しています。

先進技術の開発により、生体潤滑剤の有効性が大幅に向上し、以前よりも競争力が高まっています。ナノテクノロジーなどの革新により、ナノ流体ベースの生体潤滑剤の作成が可能になり、ナノ粒子が摩擦と摩耗の軽減に役立ち、それによって潤滑性能が向上します。同様に、イオン液体の使用は、貯蔵寿命が長く、より安定した生体潤滑剤の生産に貢献しています。自動車、製造、航空宇宙などの業界では、二酸化炭素排出量を削減し、規制要件を満たすためにこれらの製品の採用が増えており、環境に優しい潤滑剤に対する需要の高まりが市場の拡大をさらに推進しています。さらに、耐用年数が長くなり、メンテナンスの必要性が軽減されるため、費用対効果が高くなります。持続可能性が引き続き業界全体で重要な焦点となっているため、さらなる技術進歩により、より効率的で環境に優しい生体潤滑剤の開発がさらに促進されることが予想されます。

市場の制約

高コストと低潤滑特性が市場の成長を妨げる

バイオベースの潤滑剤は、特にその有機性と生分解性の高さにより、環境に大きな利点をもたらし、従来の潤滑剤の有望な代替品となっています。

しかし、植物油ベースの潤滑剤を基油として直接使用することは、低い酸化安定性、弱い熱耐性と加水分解耐性、劣った低温挙動、限られた粘度範囲などの特定の性能上の課題のため、依然として制限されています。これらの制限は、化学修飾、酸化防止剤の使用、鉱物油との混合によって対処できます。しかし、そのような対策は多くの場合、生産コストを増加させ、汚染の懸念を引き起こし、生分解性を低下させます。その結果、高性能と優れた生分解性を兼ね備えた、コスト効率の高い生体潤滑剤を開発することが依然として大きな課題となっています。さらに、バイオベースの潤滑剤は一般的に従来の代替品よりも約 30% ~ 40% 高価であるため、価格が依然として重要な障壁となっています。それらのほとんどは中~高性能の鉱油潤滑剤に匹敵しますが、生分解性、潤滑性、粘度性能、耐火性が重要な用途では、コストが高くても正当化されます。

市場機会

環境規制と持続可能な産業慣行が成長の可能性を推進

生分解性で低毒性の潤滑油を促進する厳しい環境規制により、市場には大きなチャンスが生まれています。海洋、農業、林業、建設など、環境に敏感な分野での需要の増加が、導入を大きく後押ししています。合成エステルと高性能添加剤システムの技術進歩により、酸化安定性と耐熱性が向上し、生物潤滑剤が従来の代替品と競合できるようになりました。企業の持続可能性への取り組みの強化とESG主導の調達政策により、再生可能エネルギーベースの潤滑油への移行がさらに加速しており、市場の長期的な成長見通しが強化されています。

市場の課題

高コストとパフォーマンスの制約により、市場での広範な採用が制限されている

市場は主に、原料価格の変動性と限られた規模の経済により、石油ベースの潤滑剤と比較して生産コストが高いため、課題に直面しています。植物油などの農産物原料への依存は、サプライチェーンの不確実性と食品市場との競争を生み出します。さらに、極端な温度や高負荷条件下での性能制限や、既存の機械の互換性の問題により、産業での採用が遅れる可能性があります。限定的な世界標準化とエンドユーザーの意識の低さにより、大規模な普及がさらに制限され、市場全体の拡大が鈍化します。

関税の影響

植物油や化学添加剤などの原材料に対する関税の引き上げと、完成したバイオ潤滑剤製品に対する関税が、市場の全体的なコスト構造に影響を与えています。輸入コストの上昇は生産費の増加につながり、それがエンドユーザーに転嫁される可能性があり、それによって従来の潤滑剤に対する価格競争力に影響を与える可能性があります。さらに、関税は世界的なサプライチェーンを混乱させ、費用対効果の高い原料へのアクセスを制限する可能性があります。しかし、これらの課題はまた、国内の生産施設、原材料の現地調達、地域の製造能力への投資を促進し、最終的には長期的な市場の回復力を支え、輸入への依存を軽減します。

セグメンテーション分析

用途別

林業におけるバイオベース潤滑剤の使用増加により、油圧作動油セグメントがトップシェアを獲得

用途に基づいて、市場は油圧作動油、金属加工油、チェーンソーオイル、離型剤、2サイクルエンジンオイル、ギアオイル、グリースなどに分類されます。

油圧作動油セグメントは、収穫機などの機器でのバイオベース潤滑剤の使用増加により、2025 年にはバイオ潤滑剤市場で最大のシェアを占めました。クレーン、トラクター、および荷台、特に林業作業に使用されます。これらの用途は液体の漏れや流出のリスクに非常にさらされているため、メーカーは使用中の潤滑油の損失が一般的である分野向けの製品を開発することが奨励されています。

チェーンソーオイルは、バーやチェーンの継続的な潤滑を必要とする、使用中に失われる重要な用途でもあります。チェーンソーは森林や農地などの環境に敏感な地域で主に屋外で使用されるため、このセグメントは比較的小規模ではありますが、魅力的な成長の可能性を秘めています。このような用途では、油は動作中に遠心力を受け、地面に直接分散することが多いため、バイオベースの潤滑剤が好まれます。このセグメントは、予測期間中に 6.2% の CAGR で成長すると予想されます。

最終用途産業別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

低毒性と強力な潤滑特性により自動車およびその他の輸送分野がリード

最終用途産業に関しては、市場は自動車およびその他の輸送、金属加工、鉱業、林業、船舶、エンジンなどに分類されます。

自動車およびその他の輸送部門は、自動車および機械部門で環境に優しく、耐久性があり、高性能でエネルギー効率の高い潤滑油への重点が高まっていることに支えられ、2025年には数量ベースでトップの市場シェアを獲得しました。これらの潤滑剤は、低毒性、強力な潤滑能力、高い粘度指数、高い燃焼温度、および機械の耐用年数を延長する可能性があるため、自動車用途に適した代替品であるとますます考えられています。

さらに、いくつかの業界ではバイオベースの製品を採用しています。金属加工液歯切り、研削、一般機械加工などの用途に。石油ベースの製品と比較して、これらの流体には、優れた粘度圧力性能、低い揮発性、高い引火点、煙の発生の減少、火災の危険性の低下などの利点があります。このセグメントは、予測期間中に 7.5% の CAGR で成長すると予想されます。バイオ グリースは、潤滑剤が土壌や水に直接失われることが多い林業機械、建設車両、レール カーブ、レール フランジ、海洋産業にも適しています。さまざまな高性能バイオ グリースが市場で入手可能ですが、生産量は依然として限られています。

生体潤滑剤市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

North America Biolubricants Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に評価額16億5,000万ドルで最大の市場シェアを保持し、予測期間を通じて主導的な地位を維持すると予想されています。この地域の成長は、米国とカナダの自動車産業の回復と拡大に加え、従来の潤滑剤の使用を削減するという米国政府からの規制圧力の増大によって支えられています。さらに、米国空軍は、広範な戦略的および防衛的取り組みの一環として、植物由来の生分解性製品を支援しており、地域市場の成長にさらに貢献しています。海洋および自動車用途の市場における政府支出の増加も、大きな成長機会を生み出すと予想されます。

米国の生体潤滑剤市場

2025 年の米国市場の評価額は 13 億 8,000 万米ドルに達し、地域収益の約 38.2% を占めました。強力な規制支援と、海洋および自動車分野での環境に許容される潤滑剤の採用の増加が、この国の市場の成長を推進しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

アジア太平洋地域

アジア太平洋地域は、米国やドイツなどの確立された市場と並んで、主要な自動車製造ハブとして浮上しています。中国、インド、インドネシア、タイが生産と供給において重要な役割を果たしています乗用車先進国へのその他の手段。製造施設のアジア諸国への継続的な移転は、政府の有利な政策と低コストの労働力の確保により、自動車投資の増加と広範な産業の成長を支援すると予想されます。さらに、持続可能でより効率的な車両への移行が進み、この地域の市場をさらに推進すると予想されます。

中国の生物潤滑剤市場

アジア太平洋地域の大きな貢献と、地域市場の主導国としての中国の地位に基づいて、中国市場は2025年に2億6,000万米ドルと評価され、地域収益の約7.2%を占めます。急速な工業化と自動車生産の拡大に加え、環境規制の強化により、市場の需要が増加しています。

ヨーロッパ

ヨーロッパでは、バイオベースの化学物質の採用が、ドイツ、イタリア、北欧諸国、ベネルクス三国、フランスの厳しい環境規制とバイオエコノミーへの継続的な移行によって後押しされています。

ドイツの生体潤滑剤市場

ドイツ市場は 2025 年に 1 億 5,000 万米ドルに達し、地域収益の約 4.0% を占めます。厳格な持続可能性ポリシーと先進製造業の強い存在感が、製品の採用を後押ししています。

ラテンアメリカ、中東、アフリカ

中東・アフリカおよびラテンアメリカ市場は、ベースオイル市場の拡大、急速な工業化、人口増加、都市化の進行に支えられ、予測期間中に顕著な成長を記録すると予想されます。経済発展の高まりと生活水準の向上により、この地域全体で高性能かつ高級な乗用車に対する需要が高まっています。これらの好ましい傾向は世界の自動車メーカーから多額の投資を集めており、市場の成長をさらに下支えすると予想されています。

ブラジルの生物潤滑剤市場

2025 年のブラジル市場は 1 億 9,000 万米ドルと評価され、ラテンアメリカの収益の約 5.2% を占めました。農業活動の拡大と生分解性潤滑剤に対する意識の高まりが市場の拡大を推進しています。

競争環境

主要な業界プレーヤー

大手企業の戦略立案がシェアを強化

生体潤滑剤市場は競争が激しく、大手石油会社が独立系および中小規模の専門メーカーと競合しています。市場はまだ開発の初期段階にありますが、依然としてかなり集中しており、パノリン、フックス、トータル、シェル、エクソン モービル コーポレーション、bp p.l.c などの主要な主要企業が存在します。かなりのシェアを占めています。従来、従来型の潤滑剤に注力してきた世界的な大手石油精製会社は、輸送用途向けの生分解性潤滑剤を含むポートフォリオをますます拡大しています。その他の注目すべき参加者には、カーギル、アクセル クリスティアンソン、BECHEM、Cortec Corporation、Environmental Lubricants Manufacturing, Inc.、Klüber Lubrication、Novvi, LLC などがあります。同時に、いくつかの中小企業が市場で活動を続けており、その多くは主に市場での研究開発に集中しています。

キーのリスト生体潤滑剤紹介された企業

- パノリンAG(スイス)

- フックス(ドイツ)

- シェル(オランダ)

- エクソンモービルコーポレーション(米国)

- 合計 (フランス)

- カーギル(私たち。)

- アクセル・クリスティアンソン(スウェーデン)

- ベヘム(ドイツ)

- コーテック株式会社(私たち。)

- Environmental Lubricants Manufacturing, Inc.(米国)

- クリューバー潤滑 (ドイツ)

- ノヴィ、LLC. (私たち。)

- レプソル(スペイン)

- bp p.l.c. (イギリス)

- Emery Oleochemicals (マレーシア)

- IGOL (ノルウェー)

- ラノプロ (ノルウェー)

主要な産業の発展

- 2025 年 10 月:FUCHS は、ACT ベースの潤滑油の範囲が拡大し、エンジン オイルやオートマチック トランスミッション オイルが最先端の製品であることを強調しました。 これらの製品はリサイクルまたはバイオベースの原材料をベースにしており、高い性能を維持しており、循環型/再生可能な潤滑剤技術のさらなる商業化を示しています。

- 2025 年 10 月:Klüber Lubrication は、REDcert² 認証を取得した質量バランスの取れたバイオベースの原材料を使用した、環境に配慮した新世代の潤滑剤を発売しました。最初の発売は、Klübersynth GH 6 MB ギア オイル シリーズに焦点を当て、用途の性能を変えることなく低排出潤滑剤の商品化を示唆しました。

- 2025 年 9 月:シェルはシェル パノリンを自社の新しい生分解性潤滑剤ブランドとして正式に位置づけ、この製品群は数十年にわたる生分解性研究開発を結集し、水生生態毒性が低い容易に生分解性の流体を提供し、EUエコラベル、OSPAR、CEFAS、USDA BioPreferredなどの認証を含んでおり、シェルのバイオ潤滑剤ポートフォリオのブランド統合とより広範な商業プラットフォームを示唆していると述べた。

- 2025 年 3 月:カーギルは、「次世代 EV 乗用車用流体」パンフレットを発行し、Priolube EF 3446、EF 3221、および EF 7010 合成エステル基油と、EV ギアボックス、トランスミッション、電動アクスル用の Perfad トラクション低減共基油を強調し、自動車用のバイオベース/生分解性次世代潤滑剤配合への強力な推進を示しています。電動モビリティ。

- 2024 年 11 月:TotalEnergies Lubrifiants は、基油の 50% 以上が再精製された高級基油から作られ、パッケージングが 50% リサイクル HDPE で作られた、Rubia EV3R ヘビーデューティ シリーズを発売しました。これは、商用車セグメントにおける環境に優しい潤滑剤のより広範な商品化を示唆しています。

- 2024 年 10 月:FUCHSはACT(Advanced Circular Technologies)を正式に立ち上げ、これを従来の化石ベースの原材料からリサイクルされたバイオベースの原材料への移行と説明し、同社のポートフォリオ全体にわたる循環型の低炭素潤滑剤開発のためのより広範なプラットフォームを示した。

- 2024 年 7 月:アクセル・クリスティアンソンは、スウェーデンのノール工場にケトル 55 を導入し、生産能力と柔軟性が向上したと発表した。特に同社は、HYCAL 技術に対する需要の高まりによるリチウム代替品の生産能力の向上に注目し、環境に適応したカルシウムベースの製造拡大を示唆している。グリース解決策。

レポートの範囲

世界的な生物潤滑剤市場調査レポートは、市場の詳細な分析を提供し、主要企業、製品、製品などの重要な側面に焦点を当てています。また、市場トレンドに関する洞察を提供し、重要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に寄与するさまざまな要因が含まれています。さらに、過去のデータと世界、地域、国レベルでの収益の伸びを予測し、業界の最新の市場動向と機会を分析します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 金額(10億米ドル)と量(100万トン) |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.8% |

| セグメンテーション | 用途、最終用途産業、地域別 |

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 36 億 1,000 万米ドルで、2034 年までに 59 億 4,000 万米ドルに達すると予測されています。

2025 年の北米市場規模は 16 億 5,000 万米ドルでした。

5.8%のCAGRを記録し、市場は予測期間中に着実な成長を示すでしょう。

2025 年には自動車およびその他の輸送部門が市場を牽引しました。

市場の成長を促進するために厳格化する規制。

Panolin、Fuchs、Total、Shell、Exxon Mobil Corporation、および BP p.l.c.が市場の主要プレーヤーです。

2025 年のシェアでは北米が市場を独占しました。

製品の採用を促進するための研究開発への政府支出の増加。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート