バスエアサスペンションシステム市場規模、シェアおよび業界分析、アクスルカバレッジ別(フロントアクスルエアサスペンション、リアアクスルエアサスペンション、フルエアサスペンション(全車軸))、システムタイプ別(従来型エアサスペンションおよび電子制御エアサスペンション(ECAS))、バスタイプ別(市内/交通バス、都市間バス、コーチバス/高級バス、スクールバス)、コンポーネントタイプ別(空気ばね (ベローズ)、エアコンプレッサー、空気供給ユニットおよびリザーバー、車高制御バルブ/ECU、およびショックアブソーバー)、および地域予測、2026 ~ 2034 年

バス用エアサスペンションシステムの市場規模と今後の見通し

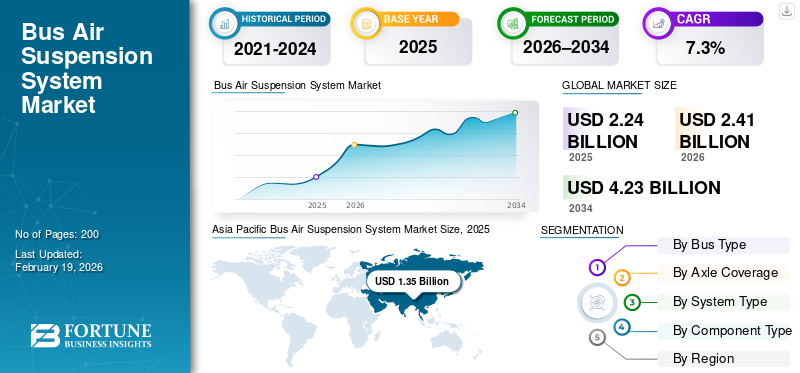

世界のバスエアサスペンションシステム市場規模は、2025年に22億4,000万米ドルと評価されています。市場は2026年の24億1,000万米ドルから2034年までに42億3,000万米ドルに成長すると予測されており、予測期間中に7.3%のCAGRを示します。アジア太平洋地域は2025年にバス用エアサスペンションシステム市場で60.27%のシェアを占め、主導的地位を維持した。

バスのエア サスペンション システムは、鋼製スプリングの代わりに圧縮空気を充填したベローズを使用して、車両の重量を支え、路面からの衝撃を吸収し、一定の車高を維持し、乗客の荷重が変化しても快適性、安定性、安全性を高めます。都市化の進行、公共交通機関の拡大、乗客の快適性に対する需要の増加が市場の成長を推進しています。バスの電化、低床アクセシビリティ義務、安全性と乗り心地に関する規制の厳格化により、市内バス、都市間バス、長距離バスにおけるエアサスペンションと電子制御システムの採用がさらに加速しています。

ZF、Continental、Knorr-Bremse、Hendrickson、Firestone などの大手大手企業は、ECAS の統合、軽量空気ばね、および電気バスOEM。市場の傾向は、長期にわたるフリート運用をサポートするための高度な電子制御、耐久性、アフターマーケットの拡張を重視しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

バス用エアサスペンションシステム市場の主要なポイント

- 2025年の市場規模:22億4000万米ドル

- 2026年の市場規模:24億1000万米ドル

- 2034年までの市場規模予測:42億3000万米ドル

- 年平均成長率:2026年~2034年で7.3%

- アジア太平洋地域は、2025年にはバス用エアサスペンションシステム市場で60.27%のシェアを占め、圧倒的な存在感を示した。

- フルエアサスペンション(全車軸)セグメントは、予測期間中に最も急速な成長を遂げると予測されています。

- 電子制御式エアサスペンション(ECAS)セグメントは、予測期間中に年平均成長率(CAGR)9.9%で成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年に60.27%のシェアを占め、市場を席巻した。

北米

北米は、予測期間中に地域別で最も速い成長率を記録すると予想されている。

ヨーロッパ

欧州では、車両の電動化と先進的なサスペンション技術に支えられ、着実な成長が見込まれる。

私たち

2025年の市場規模は1億3000万米ドルと評価された。

日本

先進的なバス用サスペンション技術への需要に支えられ、市場は着実に成長すると予想される。

続きを読む

バス用エアサスペンションシステム市場動向

電動化の進展と先進的な車両アーキテクチャによりサスペンション システムの進化が加速

世界のバス市場はますます電動化が進んでおり、世界中の都市部の車両に電気バスが急速に採用されています。この変化により、バッテリー電気バス特有の重量配分と乗り心地をサポートし、快適性、安定性、エネルギー効率を高める、バス用の先進的なエア サスペンション システムの需要が高まっています。電化された車両では、さまざまな条件下で負荷バランスと乗客の快適性を最適化するために、電子制御エア サスペンション システムが必要になることがよくあります。この傾向により、スマート センサーと適応制御のエア サスペンション製品への統合が強化され、最新のバスのシステムの応答性と耐久性が向上しています。

- 2026 年 1 月、欧州では加盟国全体で 6,400 台を超えるバッテリー電気バスの登録台数が記録され、前年比 49% 増加となり、公共交通機関における急速な電化と技術の導入を示しています。

市場ダイナミクス

市場の推進力

都市公共交通ネットワークの拡大が市場の成長を促進

世界中のバスは、特に密集した都市部や都市間の長距離運行において、より高い乗り心地と安全性を提供することがますます期待されています。エアサスペンションシステムは、従来のスプリングシステムと比較してスムーズな乗り心地、振動の軽減、安定性の向上を実現し、乗客の快適性を高め、ドライバーの疲労を軽減します。このような利点は、凹凸のある都市部の道路や頻繁なアイドリングストップ運転時に特に評価され、エアサスペンション装備車へのより大きな車両投資を促進します。電子制御エアサスペンションシステムに関連する強化された安全機能は、事故や車両コンポーネントの摩耗を最小限に抑えることに重点を置くオペレーターにとっても魅力的です。

市場の制約

初期システムコストが高いため、コスト重視の市場での普及が制限される

エアサスペンションシステム、特に電子制御式のシステムは、従来のリーフスプリングまたはコイルスプリングの代替品よりも初期費用が大幅に高く、特に小規模な事業者にとってはフリートの導入予算を圧迫する可能性があります。さらに、エアサスペンションシステムは技術的に複雑であるため、専門的なメンテナンススキルとインフラストラクチャが必要です。これらの要因により、コストに敏感な地域や技術スタッフが限られている通信事業者では導入が遅れ、市場の成長が抑制される可能性があります。高い参入コストと熟練したメンテナンスの負担は、特に輸送予算が限られている発展途上市場において、広範な普及にとって依然として大きな障壁となっています。これはバスエアサスペンションシステム市場の成長を妨げています。

市場機会

スマート制御と予知保全の統合が新たな成長の道を生み出す

スマートでアダプティブなエア サスペンションの革新は、大きな成長の機会をもたらします。道路状況、負荷分散、動作パラメータをリアルタイムに調整する次世代システムは、優れた快適性、エネルギー効率、予知保全洞察。テレマティクスおよびフリート管理システムとの統合により、オペレーターは車両の稼働時間の向上、データに基づいたメンテナンスのスケジュール設定、サスペンションのパフォーマンスの最適化を実現できます。都市がよりスマートな交通エコシステムを追求するにつれ、接続された適応型サスペンション プラットフォームを提供するサプライヤーは、より大きな市場シェアを獲得できる可能性があります。

- 2026 年 1 月、ヨーロッパでバッテリー電気バスの導入が大幅に増加し、現代の交通機関をサポートするための先進的で適応性のあるテクノロジーの必要性が浮き彫りになりました。

市場の課題

限られたメンテナンスインフラストラクチャが新興地域での大規模導入の課題

電気バスの導入と並行して高度なエアサスペンションシステムに移行するには、多くの場合、インフラストラクチャと従業員の能力の大幅なアップグレードが必要になります。車両の電化には、互換性のある充電インフラ、診断ツール、訓練を受けた技術者が必要です。十分なインフラストラクチャと技術的能力がなければ、たとえ長期的な運用上のメリットがあるとしても、オペレーターは高度なサスペンション システムへの投資が遅れたり、投資が不足したりする可能性があります。この課題は、強力なサポート システムや従業員トレーニング プログラムが不足している地域では近代化を妨げ、市場全体の潜在力にもかかわらず導入のペースを遅らせる可能性があります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

アクスルカバレッジ別

コストバランスのとれた快適性ソリューションにより、フロントアクスルエアサスペンションがリード

アクスルの適用範囲に基づいて、市場はフロント アクスル エア サスペンション、リア アクスル エア サスペンション、フル エア サスペンション (全アクスル) に分類されます。

フロントアクスルエアサスペンションセグメントは、都市バスおよび中距離バスの乗り心地の向上、操縦安定性の向上、コスト効率の向上のバランスをとっているため、世界市場を支配しています。フロントアクスルシステムは、ドライバーと助手席の乗客の道路振動を軽減し、公共交通バスに一般的なニーリング機能をサポートします。フルエアサスペンションに比べて比較的コストが低いため、新興市場と先進国市場に広く普及しています。システムを完全に複雑にすることなく、ドライバーの快適性と運用コストの節約を優先する車両での導入が進んでいます。このセグメントは、システムを完全に交換せずに段階的な快適性の向上を目指す古いバスの改造アップグレードでの使用によって支えられています。

フルエアサスペンション(全車軸)セグメントは、予測期間中に 11.4% の CAGR で成長すると予測されています。

バスの種類別

都市交通の成長により、市バス/交通バスが市場流通量の中心となっている

バスの種類に基づいて、市場は市内バス/交通バス、都市間バス、長距離バス/高級バス、およびバスに分類されます。スクールバス。

市内/交通バスセグメントは、特に人口密集地域での世界的な生産と展開が多いため、市場を支配しています。都市交通当局は、ライダーの快適性を高め、ひざまずく必要条件を満たし、ストップアンドゴー交通における安全性を向上させるために、エアサスペンションを指定することが増えています。また、市バスはより広範囲の路面で運行されるため、ドライバーがサスペンションの性能に求める価値観が高まっています。このセグメントは、拡大する都市モビリティ インフラストラクチャと公共交通機関の電化の優先事項によって推進され、OEM およびアフターマーケット チャネルから最も安定した需要を獲得しています。

都市間バスは、予測期間中に 9.7% の CAGR で成長すると予測されています。

- 2025 年 12 月、ヨーロッパでは加盟国全体で 6,400 台以上の電気都市バスの新規登録が記録され、交通機関の電化の増加と先進的な車両システムの導入の両方が示されました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

システムタイプ別

従来型エアサスペンションが広く採用され優位性を維持

システムのタイプに基づいて、市場は従来のエアサスペンションと電子制御エアサスペンション (ECAS) に分かれます。

従来のエアサスペンションは、電子制御システムに比べて初期コストが低く、信頼性の高いライドレベリングと衝撃吸収が得られるため、最大のシェアを占めています。これは、車両が高度な動的制御よりも購入コストを優先する成熟市場と発展途上の市場の両方で、都市交通バス、学校バス、都市間バスで広く使用されています。オペレータは、実証済みの耐久性、メンテナンスの容易さ、技術者の幅広い知識を高く評価しており、これにより運用の中断が軽減されます。このセグメントは、高度な電子機器を必要とせず、日々の乗客サービスのニーズに合わせた従来のシステムとパフォーマンスの期待を維持する大規模な導入車両の恩恵を受けています。

電子制御エアサスペンション (ECAS) セグメントは、予測期間中に 9.9% の CAGR で成長すると予測されています。

コンポーネントの種類別

エアコンプレッサーのリード鍵となる市場加圧空気の供給源

部品の種類によって、市場は空気ばね(ベローズ)、エアコンプレッサー、エア供給ユニットとリザーバー、車高調整バルブ/ECU、ショックアブソーバー。

Air compressors are dominating the market as they are the primary source of pressurized air required for the operation of all suspension systems.フロント、リア、フルのすべてのエア サスペンション システムは、さまざまな負荷条件下で圧力を供給し維持するための堅牢なコンプレッサーに依存しています。コンプレッサーはデューティサイクルによって摩耗する可能性があり、アフターマーケットでの定期的な交換やサービスの需要が高まります。そのパフォーマンスはシステムの応答性と信頼性に直接影響を与えるため、OEM 設計とメンテナンス計画の両方の焦点となります。

ショックアブソーバーは、予測期間中に 9.1% の CAGR で成長すると予測されています。

バス用エアサスペンションシステム市場の地域別見通し

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

[LSIC19ExUJ]

アジア太平洋地域は、バスの生産と展開の増加により、世界のバスエアサスペンションシステム市場シェアを独占しています。急速な都市化、大規模な公共交通プログラム、電気バス車両の拡大が、強い OEM 需要を支えています。システムの平均価格はヨーロッパや北米よりも低いですが、この地域の規模は最大の絶対市場規模を保証しており、新規設置とアフターマーケット交換の両方によって成長が維持されています。

中国バスエアサスペンションシステム市場

中国は世界最大の市場であり、大規模な都市バス車両と世界をリードする電気バスの導入に支えられ、2025 年には 7 億 4,000 万米ドルに達すると考えられます。エアサスペンションシステムは、重量物を管理するために都市バスや都市間バスに広く採用されています。バッテリー荷重を軽減し、乗り心地を向上させ、耐久性を向上させます。強力な国内製造能力により、高い設置量とアフターマーケットベースの拡大が保証されます。

日本のバスエアサスペンションシステム市場

日本の市場は、2025 年に 2 億米ドルと評価されています。日本の市場は、高度なエンジニアリング、乗り心地、信頼性を重視しています。バスは一般に、特に都市部および都市間用途において、高品質のエアサスペンション システムを備えています。乗客の快適性への期待と厳格な運行基準により、電子制御システムの採用が強力であり、その結果、生産台数が減ってもバス 1 台あたりの価値が高まります。

インドのバスエアサスペンションシステム市場

インドは急速に成長している市場であり、都市交通ネットワークの拡大と国家交通事業による車両の近代化により、予測期間中に 11% の CAGR で成長すると予想されています。エアサスペンションの採用は、特に政府支援の公共交通プログラムの下で、市内バスおよび都市間バスで増加しています。普及率は先進国市場に比べて依然として低いものの、快適性への期待の高まりと電動化により需要が加速しています。

北米

北米は、公共交通機関の更新と電化の加速により、バスエアサスペンションシステムの最も急速に成長している地域市場を代表しています。老朽化したバスの代替の増加と、アクセシビリティと乗り心地の要件の厳格化により、新規調達におけるエアサスペンションの普及が促進されています。この地域はまた、電子制御エアサスペンションや高級コンポーネントの採用拡大により、バス 1 台あたりの平均システム価値が向上し、市場価値のより速い成長をサポートしているという恩恵を受けています。

米国バスエアサスペンションシステム市場

米国市場は、2025 年に 1 億 3,000 万米ドルと評価されています。大規模な地方公共交通機関、連邦政府のクリーン交通資金、成長する電気バスと低床バスのパイプラインが米国市場を牽引しています。交通機関は、乗客の快適性を向上させ、膝をつきやすくし、車両の安定性を高めるためにエアサスペンションを指定することが増えています。アフターマーケットの強い需要は、高稼働率で運行されているバスの大規模な設置ベースから生じており、コンプレッサー、空気ばね、ショックアブソーバーの継続的な交換をサポートしています。

ヨーロッパ

ヨーロッパは、安全性、排出ガス、アクセシビリティに関する高い規制基準を特徴とする、成熟しているが技術集約型の市場を代表しています。エアサスペンションの採用は市内バス、都市間バス、長距離バス全体で定着しており、電子制御システムへの移行が進んでいます。成長は車両の電化、国境を越えたバス旅行、継続的な代替需要によって支えられており、この地域は世界の収益に安定的に貢献し続けています。

ドイツのバスエアサスペンションシステム市場

ドイツの市場は、2025 年に 1 億 5,000 万米ドルと評価されています。ドイツは、国内の強力なバス製造基盤と先進的なサスペンション技術の早期採用により、欧州市場をリードしています。 ECAS、高級バス車両、電気都市バスの高い普及により、車両あたりのシステム価値が高まります。ドイツの事業者は、乗り心地、車両の安定性、ライフサイクル効率を優先し、一貫した OEM およびアフターマーケットの需要をサポートしています。

英国バスエアサスペンションシステム市場

都市部の車両のアップグレードと低排出ガスの公共交通機関の取り組みが英国市場を牽引しています。市場は 2025 年に 0.6 億米ドルと評価されています。市バスは、アクセシビリティ要件を満たし、乗客のエクスペリエンスを向上させるために、エアサスペンションの採用が増えています。ディーゼル車両から電気バスやハイブリッドバスへの継続的な置き換えが、最新のエアサスペンションシステムおよび関連コンポーネントに対する安定した需要を支えています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含むその他の世界市場は、選択的な艦隊の近代化によって緩やかな成長を示しています。エアサスペンションの採用は、主要都市中心部の市内バスおよび都市間バスに集中しています。市場の拡大はインフラストラクチャの準備とメンテナンス能力によってペースが調整され、公共交通機関への投資が増加するにつれて長期的に安定した潜在力が見込まれます。

競争環境

主要な業界プレーヤー

統合されたシステム エンジニアリング、電動化への対応力、OEM パートナーシップがバス エア サスペンションの競争を定義

システム統合機能、耐久性エンジニアリング、バス OEM および交通機関との緊密な連携により、世界のバス エア サスペンション システム市場のトレンドが形成されています。 ZF (WABCO)、Knorr-Bremse、Continental、Hendrickson、Firestone、Trelleborg、Hitachi Astemo などの大手企業は、都市バス、都市間バス、電気バス向けにカスタマイズされた高度な空気バネ、高効率コンプレッサー、電子制御エアサスペンション (ECAS) プラットフォームを通じて競争しています。競争上の差別化は、軽量設計、ライフサイクルパフォーマンスの向上、消費者の好み、電気および低床バスアーキテクチャとの互換性をますます重視しています。サプライヤーは、現地生産の拡大、アフターマーケット サービス ネットワークの強化、および世界のバス メーカーとの長期供給契約の締結により、市場での地位を強化します。戦略的焦点には以下も含まれますデジタル診断、予知保全機能、モジュール式サスペンション アーキテクチャにより、フリート オペレーターの総所有コストを削減します。

- 2024 年 6 月、ZF は商用車シャーシ技術ポートフォリオを拡大して電気バス プラットフォームをサポートし、次世代都市交通フリート向けのエア サスペンションと ECAS 機能を強化しました。

主要なバスエアサスペンションシステム会社のリスト

- ZF フリードリヒスハーフェン AG(ドイツ)

- コンチネンタルAG(ドイツ)

- クノール・ブレムセAG (ドイツ)

- ヘンドリクソン USA, L.L.C.(私たち。)

- ファイアストン工業製品(私たち。)

- トレレボルグ AB (スウェーデン)

- 日立アステモ株式会社(日本)

- マンドーコーポレーション(韓国)

- 東風電子技術有限公司(中国)

- BWIグループ(ルクセンブルク)

- ITT Enidine Inc.(米国)

- CVG(コマーシャル・ビークル・グループ・インク)(米国)

- 三華汽車(中国)

- FSS (Fuwa Suspension Systems) (中国)

- Wabco India Ltd.(インド)

主要な産業の発展

- 2025年10月: Ashok Leyland は、タミル・ナドゥ州交通公社に 1,937 台のバスを供給する契約を締結しました。多くの都市用低入口バスおよび半低床バスには、市内およびモフシル路線での乗り心地と乗客のアクセスを向上させるエアサスペンションシステムが搭載されています。この命令は、バス技術における Ashok Leyland のリーダーシップを強化し、現代の公共交通機関のアップグレードをサポートします。

- 2025年6月: ZF は、現代自動車向けに第 5 世代 OptiRide 電子制御エア サスペンション (ECAS) の量産を発表しました。このサスペンションは、ソレノイド バルブと圧力センサーをスマート空気圧アクチュエータに統合する無駄のないアーキテクチャを特徴としており、コンポーネントと統合の労力を削減し、バス OEM によるよりスマートで軽量なサスペンション制御の推進をサポートしています。

- 2025年6月: ヘンドリクソンは、一部の Blue Bird スクールバス モデルで新しい STEERTEK NXT の進歩を発表し、SOFTEK および AIRTEK サスペンション システムのプラットフォームとして位置づけました。このアップデートは、学生輸送車両の軽量化と効率向上を目標としており、フロントエンドの乗り心地とハンドリングの改善に関するサプライヤーの OEM 協力を強化します。

- 2024年9月: ヘンドリクソンはインターナショナル・トラックと提携し、12 インチの車高やエア・ディスク・ブレーキ・クリアランスなどの構成を追加した拡張 PRIMAAX EX リア・エア・サスペンション・バリアントを発売しました。この発表は職業に焦点を当てていますが、バスを含む商用車セグメント全体の共有プラットフォームの学習に影響を与える、現在進行中のヘビーデューティーエアサスペンションの革新を反映しています。

- 2024年8月: コンチネンタルは、Tough RuNR エア スプリングを 1 対 1 で交換できるように設計された純正同等のアフターマーケット スペアパーツとして、N7 商用車用エア スプリングを導入しました。同社は、N7 をフリートおよび整備工場の顧客向けに位置づけ、稼働時間とライフサイクルの経済性をサポートし、高稼働率と計画された交換を管理するバス事業者にとって重要なアフターマーケット手段としました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 7.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

バスタイプ別、アクスルカバレッジ別、システムタイプ別、コンポーネントタイプ別、および地域別。 |

|

アクスルカバレッジ別 |

· フロントアクスルエアサスペンション · リアアクスルエアサスペンション · フルエアサスペンション (全車軸) |

|

システムタイプ別 |

· 従来のエアサスペンション · 電子制御エアサスペンション (ECAS) |

|

バスの種類別 |

· 市バス/交通バス · 市外バス · 大型バス/高級バス · スクールバス |

|

コンポーネントの種類別 |

・ 空気バネ(ベローズ) · エアコンプレッサー · 空気供給ユニットとリザーバー · 車高制御バルブ/ECU · ショックアブソーバー |

|

地域別 |

· 北アメリカ (バスタイプ別、車軸範囲別、システムタイプ別、コンポーネントタイプ別、および国別) o 米国 (バスの種類別) o カナダ (バスの種類別) o メキシコ (バスの種類別) · ヨーロッパ (バス タイプ別、アクスル カバレッジ別、システム タイプ別、コンポーネント タイプ別、および国別) o ドイツ (バスの種類別) o イギリス (バスの種類別) o フランス (バスの種類別) o ヨーロッパのその他の地域 (バスの種類別) · アジア (バス タイプ別、アクスル カバレッジ別、システム タイプ別、コンポーネント タイプ別、および国別) o 中国 (バスの種類別) o 日本 (バスの種類別) o インド (バスの種類別) o 韓国 (バスの種類別) o アジア太平洋地域のその他の地域 (バスの種類別) · その他の国 (バス タイプ別、アクスル カバレッジ別、システム タイプ別、およびコンポーネント タイプ別) |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 22 億 4,000 万米ドルで、2034 年までに 42 億 3,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 13 億 5,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 7.3% の CAGR で成長すると予想されます。

システムタイプセグメント別では、従来型エアサスペンションセグメントが市場をリードしました。

都市の公共交通ネットワークの拡大が市場の成長を促進します。

主要な市場プレーヤーには、ZF、Continental、Knorr-Bremse、Hendrickson、Firestone が含まれます。

2025 年にはアジア太平洋地域が市場で最大のシェアを占めます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。