パイプラインおよびプロセスサービスの市場規模、シェアおよび新型コロナウイルス感染症の影響分析、資産タイプ別(パイプラインおよびプロセス)、オペレーション別(試運転前、メンテナンス、廃止措置)および地域予測、2026~2034年

パイプラインおよびプロセス サービスの市場規模

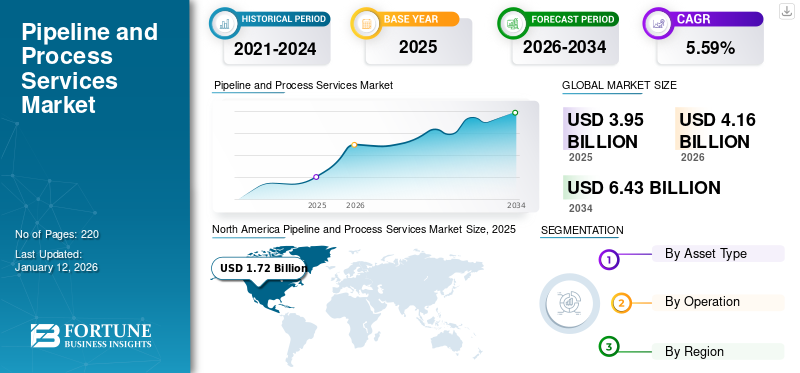

世界のパイプラインおよびプロセスサービス市場規模は、2025 年に 39 億 5,000 万米ドルと評価され、米ドルから成長すると予測されています 4.16 2026 年の 10 億ドルを米ドルに換算すると 6.43 2034 年までに 10 億ドルに達し、CAGR は 5.59 予測期間中の%。北米は世界市場でシェアを独占 43.46% 米国のパイプラインおよびプロセス サービス市場は大幅に成長し、2032 年までに推定価値 21 億 6,000 万米ドルに達すると予測されています。

石油およびガスのパイプラインのライフサイクル全体を通じて、パイプラインおよびプロセス サービスにはいくつかのアクティビティが含まれています。プレコミッショニングはこれらの活動の 1 つで、敷設されたパイプラインがすべてを実行できるかどうかを確認するためにいくつかのステップを経ます。さらに、パイプラインが生物や周囲の環境に害を及ぼさないことを保証するために、いくつかの安全検査が実施されます。 20 ~ 25 年の寿命の間、パイプライン サービス プロバイダーはチャネルを最高の状態に保ちます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パイプラインおよびプロセスサービス市場の重要なポイント

- 2025年の市場規模:39.5億ドル

- 2026年の市場規模:41億6,000万ドル

- 2034 年の予測市場規模: 64 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.59%

- 2025 年には北米が 43.46% のシェアを獲得して市場を独占しました。

- パイプライン資産タイプセグメントは、2026 年に 69.59% の最大の市場シェアを保持すると予想されます。

- メンテナンス運用セグメントは、2026 年に 60.97% のシェアを獲得し、市場を支配すると予想されます。

北米

市場は2025年に17億2000万米ドルに達し、2026年には18億米ドルに成長すると予測されています。

ヨーロッパ

市場は2025年に8億2000万米ドルに達し、2026年には8億6000万米ドルに成長すると予測されています。

アジア太平洋地域

市場は2025年に6億3,000万米ドルに達し、2026年には6億7,000万米ドルに成長すると予測されています。

私たち。

市場は2026年までに17億1,000万米ドルに達すると予測されています。

日本

市場は 2026 年までに安定した成長を遂げると予測されています。

続きを読む

COVID-19 後のプロジェクト再開: パンデミックにより遅延していたパイプライン プロジェクトの再開により、サービス需要が高まりました。

新型コロナウイルス感染症の影響

新型コロナウイルス感染症は中程度の影響を与えている世界のパイプラインおよびプロセスサービス市場の成長

新型コロナウイルス感染症(COVID-19)は業界全体に悪影響を及ぼしています。国際エネルギー協会 (IEA) によると、新型コロナウイルス感染症危機は石油・ガス業界に大きな影響を与えています。海洋石油・ガス産業の探査と開発のレベルは時間の経過とともに大きく変動しており、歴史的に循環的なセクターとなっています。石油とガスの価格と価格変動の可能性に関する市場の予想は、パイプラインとプロセス サービスに大きな影響を与えます。新型コロナウイルス感染症(COVID-19)の影響により、世界的な石油需要が大幅に減少し、天然ガスそして、2020年3月に石油輸出国機構(OPEC)加盟国およびその他の外国石油輸出国による価格引き下げと増産の発表後の原油価格の急落により、多くの石油・ガス会社は資本支出と営業支出を大幅に削減した。

パイプラインおよびプロセスサービスの市場動向

再生可能エネルギー部門の驚異的な成長が有利な機会を生み出す

予測期間中、米国のパイプライン市場は大幅な CAGR で成長すると予測されています。パイプラインの修理およびメンテナンス部門は、かなりの市場シェアを保持すると予想されます。世界中のパイプライン損傷の根本原因は腐食です。米国には、従来型および非在来型の炭化水素埋蔵量を調査し、パイプライン送電の展開を促進するための新しい採掘プロジェクトを掘削するための大きな成長の機会があります。さらに、石油とシェールガスの生産量を増やし、生産量を増やすための新たな契約を導入することで、国の見通しを推進する可能性が高い。工業化の進展によるエネルギー需要の増大により、この国への石油とガスの輸入が増加しました。例えば、EIAは2021年2月、原油の純輸入量が2020年の平均日量270万バレル(b/d)から、2021年末までに日量370万バレル、2022年には日量440万バレルに増加すると推定した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パイプラインおよびプロセスサービス市場の成長要因

石油と天然ガスの世界的な需要の増加が市場の成長に貢献

パイプライン産業は、石油およびガス産業のダイナミックな部分であり、生産地域から精製および販売のための施設へのこれらの製品の輸送を容易にします。パイプライン輸送これは、長距離にわたって大量の石油とガスを輸送する最も効率的な方法であり、安全な輸送方法でもあります。過去数年間、新たな石油の発見により、米国やアジア太平洋などの重要なエネルギー市場での石油とガスの埋蔵量が大幅に増加しました。数百万トンの石油埋蔵量の発見により、さまざまなパイプラインやプロセスサービスの需要が増加しました。これらのエネルギー市場では、試運転メンテナンスや廃止措置プロジェクトを迅速に完了する必要があるため、この市場はプロバイダーにとって非常に有利な機会となっています。先進国と発展途上国は、考えられるあらゆるシナリオで石炭や石油を天然ガスに置き換えることにより、さまざまな最終用途産業で天然ガスの使用を増やすことを期待しています。これにより、各国にわたる新しい天然ガスパイプラインの建設が始まり、市場関係者に機会が開かれました。その結果、近年のエネルギー需要の高まりにより、石油とガスの輸送と生産のためのパイプラインが増加しています。

市場の成長を促進するためのパイプラインの運営に対する厳格な規制

ガスと石油という 2 つの可燃性燃料はパイプラインを通って輸送されており、漏れがあれば生命と環境に重大な悪影響を及ぼします。さらに、これらのパイプラインは、多数の水生動物の生息地である海を横断します。パイプラインの材料と監視システムの技術進歩により、パイプラインの安全性と効率が向上しましたが、海洋パイプラインは陸上パイプラインよりも大きな環境への影響と漏洩リスクをもたらします。これらのパイプラインは、安全な伝送と流通を確保し、通過する地域を保護するために厳しい規制を遵守する必要があります。過去数年間における技術評価の保守実践、方法論、プロセスの発展により、パイプライン障害のリスクが大幅に高まり、基準の更新が必要になりました。規制は安全で競争力のある市場を促進し、石油とガスのソースチェーンを改善し、最先端のパイプラインとプロセスサービスに対する世界的な需要を促進します。たとえば、陸上パイプライン規制 (OPR) と国家エネルギー委員会法 (NEB 法) では、米国内のすべてのパイプラインが適時の監督と圧力テストに従う必要があると規定しています。

抑制要因

エネルギーミックス全体における再生可能エネルギーへの移行は市場の成長に対する脅威となる

発電用の再生可能エネルギー源が広く受け入れられることは、市場に対する主な脅威の 1 つです。過去 10 年間でその利用が急激に増加したため、太陽光発電と風力発電が最大の脅威となっています。この再生可能エネルギーへの移行により石油生産の伸び率が妨げられ、井戸掘削の進捗が予想よりも遅くなりました。炭素排出量を抑制するためのこの再生可能エネルギーの導入の拡大は、石油とガスの探査の必要性を直接的に省略し、世界のパイプラインとプロセスサービス産業を妨げています。

各国は再生可能エネルギーに関する目標を設定しており、今後数年間で達成しなければなりません。英国政府は、2025 年までに電力の 50% を再生可能資源から生成する予定です。ドイツは、2030 年までにエネルギーの少なくとも 65% を環境に優しい資源から生成する予定です。中国は2030年までにエネルギー需要の16%を再生可能資源で賄うつもりだ。ブラジルは2023年までに、再生可能エネルギー必要なエネルギーの 42.5% を生成します。したがって、パイプラインおよびプロセス サービスの成長が影響を受ける可能性があります。常に主要な買い手であった欧州による再生可能エネルギー導入の結果、市場は打撃を受けるだろう。これは市場に逆の影響を与えるでしょう。

パイプラインおよびプロセスサービス市場セグメンテーション分析

資産タイプ別分析

パイプラインセグメントは石油・ガス分野での多様な用途により市場を圧倒している

資産タイプに基づいて、市場はパイプラインとプロセスに分類されます。パイプラインセグメントは、多くの物質の輸送と流通に適用でき、エネルギー消費が少なく、低コストで設置面積が小さく、信頼性が高いため、2026年には69.59%の圧倒的な市場シェアを保持すると予想されています。天然ガスと精製石油製品は、使用またはさらなる流通のために送水パイプラインを通じて顧客に輸送されます。送電パイプラインは、ごく一部の例外を除き、主に先進的な石油製品、原油、天然ガスの輸送に使用されます。輸送パイプライン システムには、製品の輸送に必要なすべての施設と機器が含まれています。

動作分析による

企業にとって避けられない必須のニーズであるため、メンテナンスセグメントが優勢となっている

運用に基づいて、市場は試運転前、メンテナンス、廃止措置に分けられます。どのパイプライン建設が行われたとしても、そのメンテナンスが非常に重要であるという事実により、メンテナンスセグメントは2026年に60.97%の圧倒的な市場シェアを保持すると予想されます。メンテナンスを行わないと、サービスの中断、環境破壊、さらには爆発など、あらゆる種類の悲惨な結果が発生する可能性があります。パイプラインの試運転と試運転前の手順は、将来の運用にとって非常に重要です。建設中、グリース、オイル、砂、その他の汚染物質が新しい配管システムで使用される材料を汚染する可能性があります。この汚染は試運転中に除去され、準備されてすぐに使用できるパイプライン システムが作成されます。専門家による検査、チェック、洗浄、フラッシング、検証、漏れテスト、性能評価、および新しい施設の運用に必要な機能テストはすべて試運転プロセスの一部です。施設運営者と請負業者が共同で実施します。パイプラインのメンテナンスにより、すべてのコンポーネントが機能し、損傷を受けないことが保証されます。定期的かつ徹底したメンテナンスを行うことでパイプの寿命を延ばすことができるため、これは一生に一度の作業ではありません。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

地域の見識

北米

北米市場は2025年に17億2,000万米ドルで、世界産業の43.46%を占め、2026年には18億米ドルに達すると予想されています。北米は米国やカナダなどの先進国で構成されており、これらの国々はエネルギー需要の高まりを裏付け、パイプラインやプロセスサービスの需要を促進する巨大な石油輸送市場を抱えていると考えられます。米国市場は、2026 年までに 17 億 1,000 万米ドルに達すると予測されています。

North America Pipeline and Process Services Market Size, 2025

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2020年、市場は新型コロナウイルス感染症(COVID-19)の発生により影響を受けた。北米では、さまざまな地方政府が課したロックダウン規制により、パイプラインの建設とメンテナンスが遅れている。さらに、新型コロナウイルス感染症のパンデミックにより、ハーベスト・ミッドストリームやペンビナ・パイプライン・コーポレーションなど米国のパイプライン事業者はプロジェクトの延期や延期を余儀なくされている。

ヨーロッパ

ヨーロッパは2025年に8億2000万米ドルの市場規模を記録し、世界市場シェアの20.66%を獲得し、この地域の巨大な石油・ガス市場の潜在力により、2026年には8億6000万米ドルに達すると予測されています。石油輸送管理の市場は主に開かれていると見なされているが、議員はガス輸送管理の市場への自由な入場を指示する努力を期待している。英国市場は2026年までに0.8億米ドルに達すると予測されており、ドイツ市場は2026年までに0.4億米ドルに達すると予測されています。

アジア太平洋地域

2025 年、アジア太平洋地域の市場規模は 6 億 3,000 万米ドルで、世界市場の 15.92% を占め、2026 年には 6 億 7,000 万米ドルに成長すると予測されています。最近、原油価格の下落により、多くのパイプラインプロジェクトが延期されています。しかし、2021 年初頭から始まった価格上昇により、遅れていたプロジェクトが将来的に開始される予定です。おそらくアジア太平洋地域では、今後 5 年間で最も多くのパイプラインキロが追加されることになるでしょう。石油およびガスのパイプライン、ステーション、タンクファーム、地下貯蔵洞窟、油ガス田の収集と輸送、中央処理プラントは、CPPCOC が試運転および運営できる施設のほんの一例にすぎません。中国市場は2026年までに2.2億米ドルに達すると予測されており、インド市場は2026年までに0.9億米ドルに達すると予測されています。

中東、アフリカ、ラテンアメリカ

中東およびアフリカは、2025年の評価額が3億4,000万米ドルで世界市場に8.61%寄与し、2026年には3億6,000万米ドルに達すると予測されています。ラテンアメリカ市場は2025年に4億5,000万米ドルと評価され、世界収益の11.35%を占め、2026年には4億8,000万米ドルに達すると推定されています。

業界の主要プレーヤー

主要参加者は製品能力の拡大と新製品開発に意欲的

世界市場は、少数の世界的企業と多数の中小規模のパイプラインおよびプロセス サービス プレーヤーで構成されています。新製品開発は大手企業が採用する主な戦略です。たとえば、2022 年 11 月に、ハリバートンは NeoCem E Plus と EnviraCem を発売し、マスセメントを 50% 以上削減した高性能ポルトランドセメント削減ポートフォリオを拡張しました。ハリバートンは、ゾーン隔離に使用されるセメントと組み合わせた特殊材料の化学的および物理的所有間の相乗効果を活用する、新しいコンパクトなセメントシステムを確立しました。

主要なプレーヤーには、Halliburton、BlueFin Services (Gate Energy)、Altus Intervention、Techfem and Eunisell Limited、EnerMech、Chenergy Services Limited、Baker Hughes などが含まれます。大手企業が市場シェアの半分以上を占めており、さまざまなアプリケーションを扱う多くの地域および地元企業が残りの市場を支配しています。

パイプラインおよびプロセスサービスのトップ企業のリスト:

- Halliburton (U.S.)

- BlueFin Services (Gate Energy) (U.S.)

- Altus Intervention (Norway)

- Techfem (Italy)

- Eunisell Limited (Nigeria)

- EnerMech (U.S.)

- Chenergy Services Limited (Nigeria)

- CR3 (Thailand)

- Alphaden Energy & Oilfield Limited (U.S.)

- Trans Asia Group (UAE)

- T.D. Williamson, Inc (U.S.)

- STATS Group (United Kingdom)

- Oceaneering International, Inc (U.S.)

- TEAM, Inc. (U.S.)

- Baker Hughes (U.S.)

- BGS ES (U.S.)

- Hydratight Limited (U.K.)

- Ideh Pouyan Energy Co (Iran)

- IKM Group (Norway)

- Dexon Technology PLC (Thailand)

主要な業界の発展:

- 2022年11月~ハリバートンは、マスセメントの 50% 以上削減を構成する高性能削減ポルトランド セメント システムのポートフォリオを拡張するために、NeoCem E+ および EnviraCem セメント バリア システムを発売しました。ハリバートンは、特殊な材料と化学的および物理的所有物を組み合わせた相乗効果を活用する、新しいコンパクトなセメントシステムを確立しました。セメントゾーン分離で使用されます。

- 2022年11月~ハリバートンは、明るい掘削の意思決定を支援するために、ドリルビットの先の痕跡を明らかにする新しい解決策である BrightStar 抵抗率サービスを発表しました。 BrightStar サービスには、未確認環境での運用リスクを軽減し、望ましくない編隊離脱を回避するためのより高い信頼性を提供するための視覚化テクノロジー、データ、計算が含まれています。

- 2022年11月~Techfemは、国境を越えた水素パイプラインの開発に取り組んでいることを発表した。同社は、長距離高圧純水素輸送システムに関連するいくつかの設計パッケージとプロジェクト前のコンサルティング サービスを提供しました。

- 2022年6月~Techfem は、Energinet と GAZ-SYSTEM S.A. が共同投資家として開発したバルト海パイプ プロジェクトに専門知識を提供すると宣言しました。新しい双方向パイプライン システムがプロジェクトの一環として建設され、荷主がノルウェーからポーランドやデンマークをまたぐ他の市場にガスを輸送できるようになります。

- 2022年3月~Altus Intervention は、40 年の業界経験を持つ坑井介入サービスとダウンホールの石油とガスの専門知識を提供する著名な国際サプライヤーであり、Baker Hughes が同社を買収すると発表しました。この買収により、同社のライフ・オブ・ウェル能力が強化され、オペレーターが成熟した油田からの効率向上を目指す中、ベーカー・ヒューズの油田向け統合ソリューションと技術の既存ポートフォリオに追加されることになる。。

レポートの範囲

調査レポートは、貴重な洞察、事実、業界関連情報、競争環境、および過去のデータを提案することにより、完全な業界評価を提供します。世界的なパイプラインおよびプロセスサービス市場の成長分析を定式化するための表現的な仮定と見解を作成するために、さまざまな方法論とアプローチが受け入れられています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2019-2034 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | のCAGR 5.59% 2026年から2034年まで |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 資産タイプ、運用、地域別 |

セグメンテーション | By 資産タイプ

|

操作別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、2025 年の世界市場は 39 億 5,000 万米ドルでした。

世界市場は、予測期間中に5.59%のCAGRで成長すると予測されています。

北米の市場規模は、2025 年に 17 億 2,000 万ドルに達しました。

運用・保守をベースに世界市場で圧倒的なシェアを誇る。

世界市場規模は2034年までに64億3,000万米ドルに達すると予想されています。

市場の主な推進要因は、市場の成長を促進するためのパイプラインの運用に対する厳格な規制です。

市場のトッププレーヤーは、Halliburton、Baker Hughes、BGS Energy Services、CG Hydratight です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 220

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート