パイプライン輸送市場規模、シェア及び業界分析:タイプ別(輸送パイプライン、配給パイプライン、集荷パイプライン)、 ソリューション別(自動化・制御、セキュリティソリューション、完全性・追跡ソリューション、ネットワーク通信ソリューション、その他)、サービス別(保守・サポートサービス、マネージドサービス、コンサルティングサービス)、用途別(石油・ガス、水、石炭、その他)、地域別予測、2026-2034年

主要市場インサイト

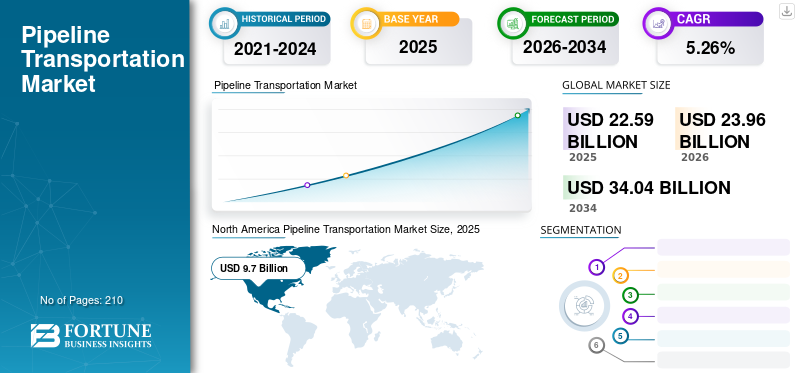

世界のパイプライン輸送市場規模は、2025年に225億9,000万米ドルと評価されました。市場は、2026年の239億6,000万米ドルから2034年には340億4,000万米ドルへと拡大し、予測期間中に年平均成長率(CAGR)5.26%で成長すると見込まれています。2025年には北米が市場シェア42.93%を占め、世界市場を主導しました。

世界中の石油&ガス活動の顕著な発展により、輸送モードとしてのパイプラインの需要が高まっています。すべてのドメインでの革命により、工業化が増加し、さらに燃料需要の増加につながり、パイプラインインフラストラクチャの市場の増加を引き起こしました。パイプライン輸送は、他のモードと比較して運用コストが低いため、石油とガス、石炭、および水と化学物質の輸送モードの1つです。

Covid-19のパンデミックは、すべてのドメインに重大な影響を与えます。貿易は、ウイルスの拡散を制限するための封鎖のために大きな損失を経験しています。その結果、産業が閉鎖されているか、運用時間が短縮されているために稼働しているため、エネルギー要件が削減されました。さらに、集中的な損失は、資本インフラストラクチャへの産業による低投資につながりました。予算削減は、メンテナンスやその他のサービスへの支出にさらに影響を与えました。これにより、パイプライン輸送の需要が変わりました。パイプライン輸送の市場は従来のエネルギーセクターに依存しているため、長い間コマースが直面する最大の崩壊も市場への資本投資に影響を与えています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のパイプライン輸送市場に関するインサイト

日本ではエネルギー供給の安定化と脱炭素化の両立が重要テーマとなる中、グローバルなパイプライン輸送市場の動向が新たな戦略検討の材料として注目されています。世界的にインフラの高度化や輸送効率の向上が進むことで、天然ガスや石油、化学製品を扱う物流モデルにも大きな変革が起きています。こうした市場の発展を理解することは、日本企業にとってサプライチェーンの最適化や長期的なエネルギーリスクの軽減につながり、将来の投資判断に有益な視点をもたらします。

パイプライン輸送市場の動向

石油とガスのパイプライン需要を強化するためのエネルギー需要の増加

人々の移動による都市部での人口爆発により、さまざまなセクターからのエネルギー需要が急増しています。都市化と工業化の増加により、電力、したがって石油、ガス、石炭に対する需要が強化されました。として再生可能エネルギー世界の多くの地域でのライフサイクルの初期段階にあり、ほとんどの力は、石油、ガス、石炭などの従来の燃料に由来しています。パイプラインは最も費用対効果の高い輸送オプションを提供するため、これらの燃料を長距離にわたって輸送するにはパイプラインが必要です。エネルギー需要が高いため、オフショア探査活動の増加により、パイプラインインフラの開発が急増しました。これにより、パイプライン輸送ソリューションとサービスの必要性が促進されました。

2021年7月に公開された国際エネルギー機関の報告書によると、政府機関は、エネルギー需要は再生可能資源によって得られるものよりもはるかに大きいと主張しました。これにより、従来の燃料使用量がさらに強化され、パイプラインインフラストラクチャの支出が増加します。

市場を強化するために、国全体で石油とガスの貿易を急速に拡大する

世界中の産業の急速な成長に伴い、ここ数年でエネルギー需要は多様化されています。これにより、石油生産が変化しました。ほとんどの石油およびガス資源は、OPEC諸国のようなさまざまな地域の特定の部分にのみ集中しています。他の国は、石油が世界的な経済枠組みに不可欠であり、輸送から暖房や電気、工業製造や生産まですべてに影響を与えるため、これらの国との石油とガスの貿易に依存しています。石油とガスの生産は、リソースを見つけ、製油所に輸送し、最初から最後まで販売できる完成品に変えるマルチステッププロセスです。中東および北アフリカの石油およびガスメーカーは、数十年にわたってグローバルエネルギーシステムの基礎となっており、最近、石油輸出の約50%と世界中の天然ガス輸出の15%を占めています。これにより、大陸を越えた安全で信頼性の高い石油およびガス輸送オプションの需要が増加しました。海洋車両は大陸間の石油とガスの輸送に広く使用されていますが、ロジスティクスにおけるパイプライン輸送は、その費用対効果のために最も好まれています。これは、市場の成長を促進する強力な傾向です。

2021年10月18日のプレスリリースによると、ノードストリーム2パイプラインの最初の文字列のガスイン手順が完了すると発表されました。パイプラインがガス輸送の準備ができていることが発表されました。ノードストリーム2の長さは1230 kmを超え、ロシアからドイツまでバルト海を通過します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

パイプライン輸送市場の成長要因

パイプライン輸送ソリューションの需要を高めるためのオイルパイプラインの増幅規制

パイプライン輸送とは、固体、液体、および気体製品がパイプラインを介して長距離にわたって移動する輸送モードを指し、この輸送モードは、主に石油および天然資源ガスを含む石油および精製石油製品の輸送に使用されます。石油とガスのパイプライン輸送の利点の中には、相互作用の生産性があります。パイプラインは、それに応じて少量のエネルギーを使用して、トラック、鉄道、またはボートで輸送できるよりも多くのオイルを輸送します。パイプラインは、リモートパイプラインアプリケーションにプロセスチケット生産者を使用することにより、石油とガスの測定プロセスも改善します。石油とガスの需要の増加に伴い、パイプライン分布と伝送システムの開発が勢いを増しています。開発のペースは、パイプラインに関連するいくつかの前例のない事故にもつながりました。これにより、規制の厳格さが増幅されました。

パイプラインおよび危険物安全局(PHMSA)、国立エネルギー委員会(NEB)、石油、天然ガス規制委員会は、パイプラインの安全性を高めるためのパイプラインのスムーズな機能のための政策と規制を枠組する世界中のいくつかの規制機関です。これらの絶えず進化する規制の退屈さは、追加のサポートが必要であり、コンサルティングと管理されたサービスの要件を強化します。

市場の成長を促進するための天然ガスの採用の増加

炭素排出削減に向けた消費者の良心が高まり、エネルギーを完全に再生可能資源から導き出すことができないため、焦点は天然ガスにシフトしました。天然ガスは、国内使用のために輸送や家庭でますます使用されています。これにより、適切な配布パイプラインの需要が生じました。

天然ガス車両(NGV)協会によると、2019年12月の時点で、世界の天然ガス車両の総数は28,540,819であり、天然ガス燃料ステーションは33,383です。米国エネルギー情報局(EIA)によると、国内の住宅部門の50%以上が宇宙暖房に天然ガスを利用しています。

抑制要因

成長を妨げるための再生可能エネルギーの採用の増加

よりクリーンなエネルギーに対する需要の増加は、世界中の太陽光、風、その他のエネルギーの広大な発達につながりました。欧州大陸は、特に再生可能エネルギー容量を開発しています。これにより、原油産業とインフラ開発への投資が減少しました。これは、市場の成長を妨げると予想されています。

国際通貨基金(IMF)によると、大手企業は石油インフラストラクチャへの投資を削減しています。急速な石油保護区の枯渇により、2014年以来、石油埋蔵量と資本支出のドロップイン交換が観察されています。

パイプライン輸送市場セグメンテーション分析

タイプ分析による

セグメントの成長を強化するためのトランスミッションパイプラインの利用率

タイプ別のパイプライン輸送の市場は、伝送パイプライン、流通パイプライン、および収集パイプラインに広く分類されています。

トランスミッションパイプラインは、燃料の場合、植物間や国間のような非常に長い距離にわたってオイル、ガス、石炭、水、およびその他の燃料を輸送するために使用されます。

分布パイプラインは、液体をエンドユーザーに輸送するために使用されます。液体を収集するために、さらに加工または送信するために、収集パイプラインが必要です。これらのタイプのパイプラインのユーティリティは、長さの点で送信パイプラインよりも少ないです。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ソリューション分析による

セグメントの成長を推進するための自動化と制御の高い要件

パイプライン輸送の市場は、ソリューションに基づいて、自動化と制御、セキュリティソリューション、整合性と追跡ソリューション、ネットワーク通信などに分類されています。

自動化と制御ソリューションは、大陸間で燃料を送信するなど、主要なパイプラインのリモート操作機能に重要な役割を果たします。監督制御とデータの蓄積(SCADA)や最適化ソリューションなどのソリューションは、自動化と制御ソリューションの需要を急増させます。

セキュリティソリューションが関与しますビデオ監視、侵入検知、アクセス制御、火災および爆発の安全性など、事故やハッカーなどのパイプライン輸送の問題に対するパイプライン輸送の安全性を確保します。整合性と追跡ソリューションには、漏れの検出、ピッグソリューション、バッチトラッキング、および製品のスムーズな輸送を確保するためのその他のソリューションが含まれます。

ネットワーク通信ソリューションは、異なる部品とパイプラインシステム間の全体的な通信を管理するために使用される光ファイバー、マイクロ波、および衛星システムのセットアップとメンテナンスを指します。

その他のセグメントは、分析とエッジ制御を指します。これは、この分野で比較的新しいテクノロジーです。

サービス分析による

メンテナンスおよびサポートサービスの需要を増やすためのタイムリーなメンテナンス要件

サービスに基づいて、市場はメンテナンスおよびサポートサービス、マネージドサービス、コンサルティングサービスに分類されます。

パイプラインの障害やパイプラインの停止を回避するには、タイムリーなメンテナンスが必要です。これにより、メンテナンスおよびサポートサービスの需要が促進されます。

マネージドサービスには、すべてのソリューションとリソースが効果的に外部委託されているオールインワンサービスプロバイダーとしての使用が含まれます。これらのサービスは依然としてこの分野で新しいものであり、速いペースで成長すると予想されています。コンサルティングサービスには、一般に、専門の専門家によるプロジェクトの専門セグメントを処理することが含まれます。

アプリケーション分析による

石油とガスのパイプラインプロジェクトの増加は、セグメントの支配につながります

市場は、用途に基づいて石油とガス、石炭、水、その他に分かれています。

石油とガスの生産の成長と大陸間の石油とガスの貿易の上昇により、石油とガスのパイプラインプロジェクトの成長が観察されています。石油とガスのパイプラインに対する高い需要は、セグメントの成長を推進しています。たとえば、2021年10月に、世界で最も長いパイプラインの1つであるノードストリーム2が、ガス輸送の準備ができていると発表されました。

パイプラインは、石炭のスラリー、水、化学物質、牛乳、洗練された石油製品、およびその他の液体も輸送します。パイプラインは、運用コストの観点から液体を輸送する最も費用対効果の高い方法の1つと考えられています。

地域の洞察

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東&アフリカなど、主要な地域で分析されています。

North America Pipeline Transportation Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、この地域の優れたパイプラインインフラストラクチャ開発により、パイプライン輸送の最大の市場です。電力需要の増加と高い需要天然ガス米国とカナダのパイプラインを活用しています。米国エネルギー情報局によると、米国には送信ラインの300万マイルの天然ガスパイプラインネットワークがあります。

ヨーロッパでは、ロシアは石油およびガスのパイプライン輸送の潜在的な市場を保有しており、上昇するエネルギー需要を支援し、市場の需要を促進しています。 2020年1月、ロシアのウラジミールプーチン大統領は、北極圏の北の新しい石油とガスプロジェクトのために3,000億米ドル相当のインセンティブを発表しました。これは、国内のパイプラインインフラ投資を増やすと予想されています。

アジア太平洋地域は新興経済です。エネルギー需要の大幅な増加は、石油とガスの輸送パイプラインの必要性を促進します。中国は、工業化が高いため、この地域で最大の市場を占めています。 2021年4月、ピペチナは、中国北部で13億米ドル相当のガスパイプラインの建設を発表しました。

ラテンアメリカは、石油およびガスインフラの開発に関する新しい投資プロジェクトにより、大規模な成長の可能性を秘めています。ラテンアメリカの石油とガスのパイプラインの見通しは巨大であり、予測期間に市場を強化すると予想されています。中東とアフリカは、石油とガスの活動にとって重要な地域です。 G.C.C.中東のサウジアラビア、U.A.E.、カタール、バーレーン、クウェート、オマーンなどの国々は、エネルギー需要が急速に成長しています。イラン、アルジェリア、トルコ、エジプトは主要な石油生産者です。これらの国は、市場の成長を推進すると予想される主要なパイプラインインフラストラクチャ開発を見ています。

パイプライン輸送市場の主要企業のリスト

ベイカーヒューズとハリバートンが地理的に広いリーチをリードする

パイプライン輸送業界の競争力のある状況は、かなり断片化されています。プレーヤーは、リモート機能の範囲を拡張するためのテクノロジーを開発しています。石油とガスのセクターは、工業化によるエネルギー需要の補償のためにさらに成長するにつれて、より多くのパイプライン輸送会社により、市場はさらに成長すると予想されています。工業化は、他のアプリケーションセグメントも強化することが期待されています。

プロファイルされた主要企業のリスト:

- abb(スイス)

- Emerson Electric Co。 (私たち。)

- エスリ(インド)

- FMCテクノロジー(私たち。)

- Rockwell Automation、Inc。(米国)

- シュナイダーエレクトリック(フランス)

- シーメンス(ドイツ)

- Trimble Navigation Limited(米国)

- IDS GMBH(ドイツ)

- ベイカーヒューズ(米国)

- ハリバートン(米国)

- ナショナルオイルウェルバルコ(米国)

- John Wood Group Plc(英国)

主要な業界開発:

- 2023年2月 - Wood and Lunar Resourcesは、設計研究を管理するために、Lunar South Pole Oxygen Pipeline(L-Spop)のNASA革新的な高度なコンセプト(NIAC)付与プログラムを受け取りました。このプロジェクトでは、チームはL-Spopの完全なシステムレベルの設計調査を実施しています。これは、鉱山から将来の将来の月面基地にガス状酸素を輸送する月の南極のパイプラインです。

- 2022年8月 - Baker Hughesは、Pipeline、Refining、Petrochemical、およびPower Generation Industriesのテクノロジーベースの資産検査および信頼性管理ソリューションのクエストインテグリティ、Team、Inc。子会社であり、グローバルな開発者およびサプライヤーを獲得していると発表しました。

- 2021年10月 - 米国のパイプラインおよび危険物安全局(PHMSA)は、輸送のためのパイプラインに対する水素の影響に関する研究を調査する予定です。この研究は、重い輸送などの脱炭素化産業の長期的な目標を達成するのに役立つように設定されています。

- 2021年9月 - グローバルなエネルギー技術であるベイカーヒューズは、プリムスラインとのコミュニケーション(MOU)に巻き込まれ、非金属パイプアプリケーションでの既存の圧力パイプのリハビリテーションと再利用について協力し、パイプラインの修復と既存のパイプラインネットコークを輸送し、炭素酸化軟化胞を輸送するためのより多くの費用対効果の高いオプションを提供します。

- 2021年9月 - タイの燃料輸送パイプラインは、約576 kmの国内で最も長いパイプラインに石油を送ると発表しました。パイプラインは年間90億リットルを搭載します。パイプラインは、ユニークな技術のために同じチャネルを使用して航空燃料、ディーゼル、ガソリンを輸送できます。

報告報告

グローバルパイプライン輸送市場レポートのハイライトは、ユーザーをよりよく理解するための地域および国レベルの統計を提供します。さらに、市場調査レポートは、最新の市場動向、業界データに関する洞察を提供し、グローバルに迅速に展開されたテクノロジーの市場分析を提供します。レポートは、主要なプレーヤーとセグメントからの総収益を分析します。さらに、成長を刺激する要因と抑制のいくつかを強調し、読者が業界に関する詳細な知識を得るのに役立ちます。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.26% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

解決策

|

|

|

サービスによって

|

|

|

アプリケーションによって

|

|

|

地理によって

|

よくある質問

Fortune Business Insightsによると、世界のパイプライン輸送市場規模は2025年に225億9,000万米ドルで、2034年までに340億4,000万米ドルに達すると予測されています。

2025年には、北米の市場規模は97億米ドルでした。

市場は5.26%のCAGRで成長する可能性が高く、予測期間(2026-2034)の間に大幅な成長を示しています。

石油とガスセグメントは支配的なアプリケーションセグメントであり、その予測期間を維持すると予想されています。

エネルギー需要の増加と適切な再生可能エネルギー容量の欠如は、この市場を促進する重要な要因です。

Baker HughesとHalliburtonは、業界全体で活動している主要なプレーヤーの一部です。

2025年には、北米が市場シェア42.93%を占め、市場を主導しました。

電力需要の増加と適切な再生可能エネルギー容量の欠如により、世界は石油とガス、特に沖合に依存しています。費用効率の高い輸送モードとしてのパイプラインインフラストラクチャへの投資の増加は、市場をさらに強化しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。