パッシブ光ネットワーク(PON)市場規模、シェアおよび業界分析、タイプ別(EPON、GPON、その他)、コンポーネント別(光回線端末(OLT)、光ネットワーク端末(ONT)、光配信ネットワーク(ODN))、アプリケーション別(FTTX {FTTH、FTTBおよびFTTP}およびモバイルバックホール)および地域予測、2026年から2034年

主要市場インサイト

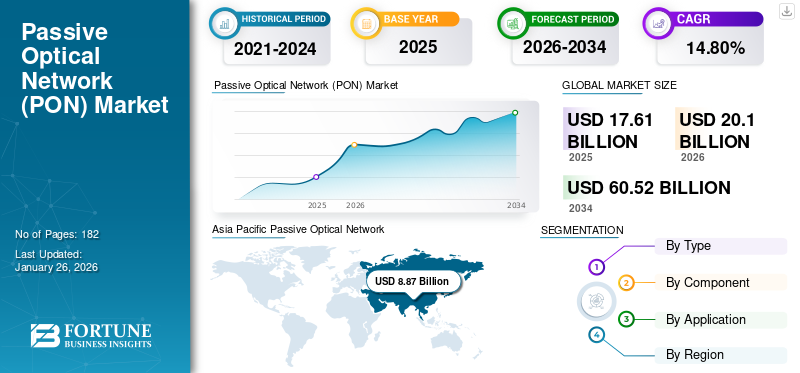

世界のパッシブ光ネットワーク(PON)市場規模は、2025年には176億1,000万ドルと評価され、2026年の201億ドルから2034年には605億2,000万ドルに成長すると予測されており、予測期間中のCAGRは14.80%です。アジア太平洋地域は、2025年に50.30%の市場シェアを占め、パッシブ光ネットワーク(PON)市場を牽引しました。

パッシブ オプティカル ネットワーク (PON) は、インターネット サービス プロバイダーや電気通信会社が顧客に低遅延の高速インターネットを提供するために使用するファイバー ベースのブロードバンド テクノロジです。このシステムには、光ネットワーク端末 (ONT)、光回線端末 (OLT)、光配信ネットワーク (ODN) などのさまざまなコンポーネントが含まれています。

この市場は、超高速ブロードバンド、5G バックホールの必需品に対する需要の増加、FTTH 導入の拡大、商業、産業、住宅分野にわたるデジタル化の急増により、着実に成長しています。さらに、政府のファイバーインフラへの投資もテクノロジーの導入を加速させています。

市場で活動しているさまざまな主要企業には、ADTRAN, Inc.、Calix, Inc.、Ciena Corporation、CISCO SYSTEMS, INC.、Huawei Investment & Holding Co., Ltd.、Infinera Corporation、Nokia Corporation などが含まれます。これらの企業は地理的に拡大し、競争上の優位性を維持するために研究開発に投資しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

相互関税の影響

相互関税は重要な光学部品のコスト上昇につながる

相互料金は、必須の光コンポーネント、ネットワーク機器、ファイバー ケーブルのコストを上昇させることにより、PON 市場に大きな影響を与えます。輸入関税の増加は、通信事業者や製造業者の生産コストや調達コストの上昇につながり、その結果、ブロードバンド導入の費用が非常に高額になります。また、世界的なサプライチェーンに支障をきたし、特定のコンポーネントの入手に遅れが生じ、5G および FTTH 関連の PON 展開プロジェクトが遅れます。コストの増加に伴い、通信事業者はネットワークのアップグレードを遅らせ、市場の成長の鈍化につながります。国際ベンダーも競争力の低下に直面しており、国境を越えた拡大が妨げられ、次世代 PON テクノロジーの強化における協力が妨げられています。

市場力学

市場の推進力

次世代ワイヤレス インフラストラクチャ (5G 以降) の急増が市場の発展を促進

5G およびさまざまな新興次世代ワイヤレス技術の急速な成長は、パッシブ光ネットワーク (PON) 市場の成長の重要な推進力です。これらのネットワークには、膨大なデータ トラフィックと高密度のスモールセル展開のサポートに役立つ、低遅延で大容量のファイバー バックホールが必要です。 25G-PON や XGS-PON などの PON ソリューションは、5G のパフォーマンス需要を満たすために必要な帯域幅と拡張性を提供します。通信事業者が 5G テクノロジーの使用を強化するにつれて、堅牢なファイバー インフラストラクチャに対する需要が増加し、PON テクノロジーへの投資が急増しています。

- たとえば、経済協力開発 (OECD) が 2022 年 7 月に発表した報告書によると、高速光ファイバーの加入率は 14% に上昇し、現在では固定ブロードバンド接続の 30% を占めています。

市場の制約

市場の成長を妨げる代替技術と残留プレーヤーの存在

PON 市場は、固定無線アクセス、DOCSIS、一部の通信事業者に導入のための低コストまたは柔軟性の高いオプションを提供する従来のブロードバンドなどの代替テクノロジーの存在により、課題に直面する傾向があります。これにより、特定の地域全体でのフルファイバーへの投資の必要性が減少します。さらに、老舗の通信サービスプロバイダーや地元の光ファイバープロバイダーとの競争が激化していることも、市場への新規参入企業の参入を制限している。

市場機会

サイバーセキュリティとセキュアネットワーキングのための信頼できるネットワークソリューションを求めることは、有益な成長の機会を提供します

信頼できる安全なネットワーク インフラストラクチャに対する需要の増加は、市場に大きなチャンスをもたらします。サイバー脅威が増大する中、世界中の企業や政府は、より高い信頼性、セキュリティ、監視されたベンダー エコシステムを備えたネットワークを優先しています。 PON テクノロジーは、安全なファイバーベースの接続をサポートしており、通信、防衛、医療、医療にとって非常に魅力的なものとなっています。スマートシティアプリケーション。その他の重要な機会は、暗号化された PON ソリューション、信頼できるベンダーを探している組織とのパートナーシップ、およびコンプライアンス ベースの製品の開発からもたらされます。

パッシブ光ネットワーク市場動向

ネットワークの複雑性を軽減し、接続をスムーズにするための PON システムの導入が顕著な市場トレンドとして浮上

市場を再形成する顕著な傾向は、ネットワーク アーキテクチャの短縮と接続性の向上を目的とした PON システムの実装の増加です。単一のファイバーを使用して複数のエンドポイントを提供することにより、PON はアクティブ コンポーネントの需要を減らし、メンテナンスの需要と運用の複雑さを軽減します。この合理化されたインフラストラクチャにより、より高速なデータ伝送、エネルギー消費の削減、および信頼性の向上が可能になります。さまざまな通信事業者が、高帯域幅アプリケーション、5G バックホール、クラウド サービスのサポートを支援するために、高度なバリアントの採用を増やしています。

[39歳KqJDHT]

セグメンテーション分析

タイプ別

ブロードバンドおよびファイバー導入における GPON の広範な採用がセグメントの成長を促進

タイプに基づいて、市場はEPON、GPONなどに分類されます。

2024 年、GPON セグメントはパッシブ光ネットワーク (PON) 市場で最大のシェアを保持し、収益は 61 億 7,000 万米ドルとなりました。この成長は、ブロードバンドおよびファイバーツーザホーム展開における GPON の使用の増加によるものです。さらに、そのコスト効率、高速サービスをサポートする能力、および信頼性により、世界中の通信事業者にとって効果的な選択肢となっています。

もう 1 つのセグメントは、2024 年に 16.6% という最高の CAGR を維持し、主に次世代 GPON が含まれています。このセグメントの成長は、帯域幅容量の拡大、高速化、ネットワーク効率の向上に対する需要の高まりによるものです。このため、最新のブロードバンドおよび 5G を活用したインフラストラクチャにとって、高度な PON ソリューションが不可欠となっています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

エンドユーザー接続におけるONTの重要な役割がセグメントの成長を促進

市場はコンポーネントに基づいて、光回線端末 (OLT)、光ネットワーク端末 (ONT)、光配信ネットワーク (ODN) に分かれています。

このうち、光ネットワーク端末 (ONT) セグメントは、2024 年に 67 億 2,000 万ドルの収益シェアを誇り、市場を独占しました。この成長は、エンドユーザーをファイバー ネットワークに接続するという重要な役割によるものです。これらのコンポーネントにより、高速データ伝送、ブロードバンドのシームレスな統合が可能になり、IPTVサービス、音声、効率的なサービス提供が可能となり、セグメント的な成長につながります。

光回線端末 (OLT) セグメントは、2024 年に 16.2% という最高の CAGR を維持しました。光回線端末 (OLT) は、セントラル オフィスのアップグレードの増加に伴い、最も急速な成長を示しています。通信事業者がファイバー ネットワークを拡大するにつれて、強化された OLT に対する需要が急増しています。これにより、ネットワーク制御が改善され、帯域幅が増加し、スケーラブルな PON 導入が可能となり、このセグメントの成長が促進されます。

用途別

住宅部門と商業部門にわたる広範な導入がFTTXセグメントの成長を促進

市場はアプリケーションに基づいて FTTX とモバイル バックホールに分かれています。 FTTH セグメントはさらに FTTH、FTTC、FTTP に分類されます。

このうち、FTTX セグメントは、2024 年の収益シェアが 87 億 1,000 万米ドルで市場を独占しました。このセグメントは、2024 年にも 16.2% という最高の CAGR を記録しました。このセグメントの成長は、商用および住宅用ブロードバンド ネットワークにわたる広範な展開によるものです。さらに、世界的に超高速接続と進行中のファイバーツーホームへの取り組みに対する需要が高まっていることも、このセグメントの成長を押し上げています。

パッシブ光ネットワーク市場の地域別見通し

市場は地理的に北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

北米

Asia Pacific Passive Optical Network (PON) Market Size 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域市場は大幅に成長しており、2025 年には 42 億 3,000 万ドルのシェアが見込まれています。この成長は、インターネットの上り下り速度を強化するための OLT などの機器の需要の高まりによるものです。さらに、全米のエンドユーザーによる研究開発とPONデバイスのイノベーションへの投資の増加も市場の成長に貢献しています。米国は北米市場をリードし、2025 年の収益シェアは 35 億 3,000 万米ドルと予想されています。

たとえば、2022年12月にアクシオンは、米国政府がノキアなどの企業の支援を受けて通信インフラの開発に15億ドルの投資を計画していると報じた。電気通信当社、Telefonaktiebolaget LM Ericsson、および Samsung Electronics Co Ltd.

ヨーロッパ

ヨーロッパ地域は成長しており、2025 年には 30 億 9,000 万米ドルのシェアが見込まれると予想されています。この地域の成長は、電力価格の上昇と環境への懸念により、より環境に優しい機器ソリューションに対する EU 政府の注目の高まりによるものです。さらに、シームレスなデータ サービスを保護するための OLT デバイスに対する需要の増加も、地域市場の成長を支えています。英国、ドイツ、フランスは市場の成長に大きく貢献しており、2025年までにそれぞれ6億9,000万米ドル、5億3,000万米ドル、8億4,000万米ドルの収益シェアが見込まれています。

- たとえば、2022 年 12 月の FTTH Council Europe の最新レポートでは、Fiber to the Home (FTTH) サービスと Fiber to the Building (FTTB) を選択したユーザーの数が、2020 年までに 1 億 7,200 万世帯から 1 億 8,260 万世帯に増加すると述べています。

アジア太平洋地域

アジア太平洋地域は、2023年に66億4,000万米ドル、2024年には76億5,000万米ドルのシェアで市場を独占しました。また、この地域は2024年に17.7%という最高のCAGRを記録しました。この優位性は、大規模なファイバーネットワークの導入とデジタルインフラに対する政府の効率的な支援によるものです。さらに、ブロードバンドの普及拡大、5G展開の取り組み、都市化が市場の成長をさらに押し上げています。インドと中国が市場成長に大きく貢献しており、2025年までにそれぞれ12億2,000万米ドルと50億6,000万米ドルの収益シェアが見込まれる。

- たとえば、2022 年 2 月、アーメダバードを拠点とする PON 機器および回転機械部品の製造会社である MR Organization Limited (MRO) は、英国を拠点とする PON 機器の部品サプライヤーである Standard Air Limited を買収しました。

南米、中東、アフリカ

南米と中東・アフリカの市場は成長しており、2025年にはそれぞれ6億米ドルと8億3,000万米ドルのシェアが見込まれています。この成長は、ブラジル、メキシコ、アルゼンチンなどを含む国々でのインターネット普及率の増加によるものです。さらに、この地域の主要企業も高度な人材を求めています。光ネットワーク端末大きな市場シェアを獲得します。 GCC 諸国の市場シェアは 2025 年までに 1 億 6,000 万米ドルになると予測されています。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を維持するために買収に注力している

PON 業界は、ADTRAN, Inc.、Calix, Inc.、Ciena Corporation、CISCO SYSTEMS, INC.、Huawei Investment & Holding Co., Ltd.、Infinera Corporation、Nokia Corporation などの主要企業によってかなり統合されています。これらの企業は、世界的な市場シェアを維持するために、イノベーションと先進技術の導入を通じて製品ポートフォリオを拡大しています。

プロファイルされた主要なパッシブ光ネットワーク企業のリスト

- アドトラン社(米国)

- カリックス社(米国)

- シエナコーポレーション(アメリカ)

- シスコ システムズ社(米国)

- 華為投資控股有限公司(中国)

- インフィネラ社(米国)

- ノキア コーポレーション (フィンランド)

- Telefonaktiebolaget LM Ericsson (スウェーデン)

- ティーピーリンク株式会社(中国)

- ZTEコーポレーション(中国)

主要な産業の発展

- 2025 年 4 月には、中国は河北省蘇南県で初の10Gブロードバンドネットワークを開始し、インターネットインフラの大幅な進歩を記録した。この発表はファーウェイとチャイナユニコムの共同作業であり、最大9,834 Mbpsのダウンロード速度、1,008 Mbpsのアップロード速度、そしてわずか3ミリ秒の遅延を実現することを目指しています。

- 2025 年 4 月には、ファーウェイとチャイナユニコムは共同で、中国河北省蘇南県で初の10Gブロードバンドネットワークを立ち上げた。この画期的な技術は、世界をリードする 50G PON (パッシブ オプティカル ネットワーク) テクノロジーに基づいています。レポートによると、光ファイバー アクセス ネットワークのコア アーキテクチャの強化により、パフォーマンスが飛躍的に向上し、スループットがギガビットから 10G レベルに向上し、ネットワーク遅延がわずか数ミリ秒に短縮されたとのことです。

- 2023 年 11 月に、著名なテクノロジーリーダーである Nokia は、インド初の WiFi6 対応ブロードバンド ネットワークを発表する TATA Play Fiber との提携を通じて、インドのブロードバンド分野で大きな進歩を遂げました。この取り組みは、デジタル接続が日常生活において基本的な役割を担うにつれて、家庭と企業の両方でますます重要になっている堅牢なブロードバンド接続に対するニーズの高まりに対処します。

- 2023 年 5 月に、ベトナムの大手通信事業者であるVietnam Posts and Technology (VNPT)は、10Gファイバー・ブロードバンド・サービスの展開を発表しました。第1段階の展開では、国内の主要8省の10,000の家庭および企業にサービスを展開します。

- 2023 年 2 月に、サウジ通信会社(STC)とファーウェイ・テクノロジーは、中東における初の50G PONトライアルの完了を発表した。試験はファーウェイとのライブ光ネットワーク上で実施されました。

レポートの範囲

グローバル レポートは、市場の詳細な分析を提供し、著名な企業、展開モード、種類、製品のエンド ユーザーなどの主要な側面に焦点を当てています。これに加えて、パッシブ光ネットワーク市場の動向に関する洞察を提供し、主要な業界の発展と主要企業の市場シェア分析に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 14.80% |

|

歴史的時代 |

2021-2024 |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

タイプ、コンポーネント、アプリケーション、地域別 |

|

タイプ別 |

· エポン · GPON ・ その他(次世代PONなど) |

|

コンポーネント別 |

・ 光回線端末(OLT) · 光ネットワーク端末 (ONT) · 光配信ネットワーク (ODN) |

|

エンドユーザー別 |

· FTTX o FTTH o FTTB o FTTP · モバイル バックホール |

|

地域別 |

· 北アメリカ (タイプ、コンポーネント、アプリケーション、および国/サブ地域別) o 米国 (申請による) o カナダ (申請による) o メキシコ (申請による) · ヨーロッパ (タイプ、コンポーネント、アプリケーション、および国/サブ地域別) o イギリス (申請による) o ドイツ (申請による) o フランス (申請による) o イタリア (申請による) o スペイン (申請による) o ロシア (申請による) o ベネルクス三国(申請による) o 北欧 (アプリケーション別) o ヨーロッパのその他の地域 · アジア太平洋 (タイプ、コンポーネント、アプリケーション、および国/サブ地域別) o 中国 (申請による) o 日本 (申請による) o インド (申請による) o 韓国 (申請による) o ASEAN (申請による) o オセアニア (アプリケーション別) o アジア太平洋地域のその他の地域 · 南アメリカ (タイプ、コンポーネント、アプリケーション、および国/サブ地域別) o アルゼンチン (申請による) o ブラジル (申請による) o 南アメリカのその他の地域 · 中東とアフリカ (タイプ、コンポーネント、アプリケーション、国/サブ地域別) o GCC (アプリケーション別) o 南アフリカ (申請による) o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年の201億ドルから2034年には605億2,000万ドルに成長すると予測されており、予測期間中のCAGRは14.80%です。

市場は予測期間中に14.80%のCAGRで着実に成長すると予想されています。

次世代ワイヤレス インフラストラクチャ (5G 以降) の急増が市場の成長を推進します。

ADTRAN, Inc.、Calix, Inc.、Ciena Corporation、CISCO SYSTEMS, INC.、Huawei Investment & Holding Co., Ltd.、Infinera Corporation、Nokia Corporation などが市場のトッププレーヤーです。

アジア太平洋地域が最大の市場シェアを占めました。

アジア太平洋地域は、2024 年に 76 億 5,000 万米ドルと評価されました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 182

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。