パラシュート市場規模、シェアおよび業界分析、製品タイプ別(ラムエアパラシュート、ラウンドウィングパラシュート、ロガロウィングパラシュート、環状パラシュート、十字形パラシュート)、用途別(軍用、民間航空機、救助および回収、ブレイクシュート)、コンポーネント別(キャノピー、ロープ、コード、ウェビング、金属)および地域予測、2025~2032年

パラシュート市場規模と今後の見通し

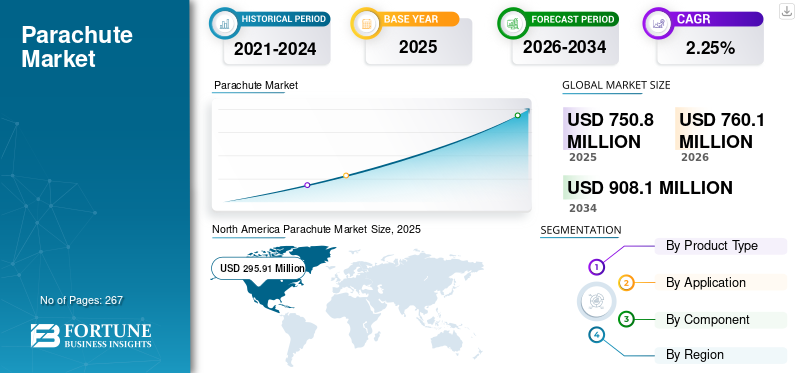

世界のパラシュート市場規模は、2025年に7億5,080万米ドルと評価されています。市場は2026年の7億6,010万米ドルから2034年までに9億810万米ドルに成長すると予測されており、予測期間中の年平均成長率は2.25%です。

世界のパラシュート市場は、航空宇宙および安全システム業界の特殊なセグメントを表しており、降下を遅らせ、制御された着陸を可能にし、人員、航空機、貨物、そしてますます無人システムの緊急回復を提供するように設計された機器を中心としています。最も簡単に言うと、パラシュートは布地ベースの空力減速機です。しかし、現代のシステムはそれをはるかに超えて進化しており、高度なファイバー、人工キャノピー、構造ウェビング、自動起動装置、スポーツ、軍事、産業で使用するためのミッション固有の設計が統合されています。

競争環境は、防衛グレードのメーカーとスポーツ航空のスペシャリストの組み合わせで構成されており、Airborne Systems、Spekon、Mills Manufacturing、Zodiac Aerosafety、Performance Designs、NZ Aerosports、Para-Avis、Sup'Air などの主要企業が、空挺部隊システムから高性能ラムエア スポーツ キャノピーに至るまで、それぞれが異なるニッチ分野にサービスを提供しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

市場の成長を促進する防衛の近代化と空挺作戦の拡大

パラシュート市場の主な原動力は、継続的な防衛近代化と即応性の高い空挺部隊を維持する必要性です。政府は、新しい安全性、積載量、任務のプロファイルに対応するために、老朽化した軍隊の静線システム、貨物輸送パラシュート、射出座席回収キャノピーを更新しています。次世代の戦闘機、輸送機、特殊作戦部隊はすべて、安定性の向上、開口時の衝撃の軽減、ペイロードマージンの増加を備えた、より有能な人員および貨物用パラシュートを必要としています。同時に、ほとんどの NATO 諸国といくつかのアジアおよび中東諸国は、空挺部隊の訓練の強度を高めており、これが摩耗と交換の需要を直接増加させています。この防衛主導の拠点は景気循環に対して比較的回復力があり、主要サプライヤーに長期的な見通しを提供します。

- 2025年3月、米陸軍はエアボーン・システムズ・ノース・アメリカに対し、次世代T-11パラシュートの生産に関する1138万ドルの契約を締結し、人員空挺降下システムの継続的な更新を示唆した。

市場の制約:

厳しい安全性、責任、認証の負担が成長の制約となる

パラシュート市場の成長に大きなブレーキとなっているのは、安全性と認証に対する非常に高いハードルです。パラシュートは人命に関わるシステムです。たった 1 つの故障でも、人命の損失、法的摘発、即時の規制当局の監視につながる可能性があります。これにより、特に軍用射出座席、貨物システム、人が運ぶスポーツ用品において、長期にわたる試験プログラム、保守的な設計の選択、および費用のかかる認定キャンペーンが推進されています。オペレーターとメーカーは、カートリッジ、ライン、ウェビングなどのコンポーネントの定期的な検査、再梱包サイクル、およびトレーサビリティを管理する必要があります。何らかのインシデントが発生すると、全車両の検査や一時的な運航停止が引き起こされ、需要とキャッシュフローが混乱するとともに、再設計が余儀なくされる可能性があります。規制当局や顧客は速度よりも実績のある信頼性を優先するため、パフォーマンス上のメリットが明らかな場合でも、このリスク プロファイルは当然ながら新しいコンセプトや材料の採用を遅らせます。

- 2024年5月、T-6AテキサンII射出座席が地上で発砲し、空軍教官パイロットが死亡し、射出座席の安全性と部品の再精査が促された。

市場機会:

主要な市場機会となる UAV、ドローン、および都市空中モビリティ回復システム

この分野にとって最も魅力的な利点は、無人航空機と将来の都市航空モビリティにあります。規制当局が人の上空や密集した都市部でのドローン運用に扉を開く中、パラシュート回収システムは安全性のケースや特定の運用リスク評価を満たすための実用的なリスク軽減ツールとして浮上しています。これにより、従来の軍事分野やスポーツ分野とは異なる、新しいスケーラブルな需要プールが創出されます。民間事業者は、飛行停止、自動トリガー、ASTM および航空当局の要件への文書化された準拠を統合した、コンパクトなプラグアンドプレイのパラシュート キットを求めています。人気のドローン プラットフォームやドッキング ステーション用の認定システムをパッケージ化できるサプライヤーは、機体の規模が拡大するにつれて定期的なビジネスを獲得できる有利な立場にあります。

- 2024 年 7 月、EASA は無人航空機の簡易アクセス規則を更新し、パラシュートによる軽減を明示的にカバーする遵守手段を採用しました。一方、2024 年に AVSS は DJI ドローン パラシュート回収システムの ASTM F3322 準拠テストを完了し、人の上空をより安全に飛行できるようになりました。

パラシュート市場の傾向:

主要な市場トレンドをもたらす先端材料と統合安全システムへの移行

パラシュート システムの技術は、「単純な生地とライン」から、高度に設計された統合安全ソリューションへと移行しています。ハードウェア面では、メーカーは強度と耐久性を高めながら重量を軽減するために、低気孔率のコーティングナイロン、アラミドウェビング、ハイブリッドラミネートを採用しています。システム側では、パラシュートは包括的な脱出または回収ソリューションの一部として設計されており、キャノピー、ハーネス、浮揚装置、酸素供給装置、自動起動機能を単一の認定パッケージに組み合わせています。たとえば、最新の射出座席は、独立したコンポーネントではなく単一のシステムとして、座席のダイナミクス、パラシュートの展開、パイロットの保護を最適化します。この総合的なアプローチは、より幅広いパイロット体重範囲、より過酷な飛行範囲、より複雑なミッション プロファイルをサポートします。

- 2024年現在、マーティン・ベイカー社のF-35用US16E射出座席は、最適化されたパラシュートと生命維持パッケージを統合しており、すべてのF-35型にわたって首の損傷とパイロットの居住環境の厳格な基準を満たすベンチマーク脱出システムであり続けている。

市場の課題:

信頼性、認識、および極端な使用例の管理が市場の成長に対する脅威となる

堅調な需要にもかかわらず、この業界は、極端な条件下での信頼性を提供し、社会と顧客の信頼を維持するという構造的な課題に直面しています。パラシュートは、宇宙や特定の防衛用途において、超音速環境を含む幅広い温度、荷重、および力学にわたって機能する必要があります。小さな異常は、設計マージン内であっても一面記事になり、システムの堅牢性に関する疑問を引き起こす可能性があります。問題を体系的に調査して修正しながら、その物語を管理することは、常に課題です。冗長性とフェイルセーフ動作の必要性により、特にマルチシュート宇宙船や高価値プラットフォームの場合、複雑さとコストが増大します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

ラウンドウィングパラシュートセグメントはその用途により優勢です

製品タイプに基づいて、市場はラムエアパラシュート、円形翼パラシュート、ロガロ翼パラシュート、環状パラシュート、十字形パラシュートなどに分類されます。

丸翼パラシュートは、依然として大規模部隊の空挺降下、貨物輸送、および多くの航空機のブレーキ シュート用途の主力製品であり、パラシュート市場で最大のシェアを占めています。軍隊は、そのシンプルさ、頑丈さ、予測可能な開口特性を高く評価しており、大規模な静線作戦や重量物投下の任務に適しています。ラムエア システムが特殊作戦やスポーツで成長しているにもかかわらず、空挺部隊の近代化プログラムのほとんどは、アーキテクチャを完全に変更するのではなく、従来の弾丸システム (T-10 など) をより安全で安定した子孫に置き換えることに重点を置いています。

- 2025 年 3 月、エアボーン システムズ ノース アメリカは、次世代 T-11 人員用パラシュートを製造するための 1,138 万米ドルの米陸軍契約を獲得し、古い円形の T-10 システムを置き換え、この分野での継続的な需要を強調しました。

用途別

航空機のブレーキおよび射出座席セグメントの利点

用途に関しては、市場はパラグライダー、スカイダイビング、航空機のブレーキ&射出座席などに分類されます。

航空機のブレーキおよび射出座席は、どちらも安全性が重要であり、厳格に規制されており、スポーツ用またはレクリエーション用のキャノピーと比較して比較的高価であるため、金額ベースで最大の用途セグメントです。戦闘機や先進的な練習機は、特に短い滑走路や濡れた滑走路での安全な着陸を確保するためにドラッグシュートに依存していますが、射出システムには、最適な性能を確保するために定期的に検査、改修、交換される精密に設計された回収パラシュートが必要です。継続的な戦闘機のアップグレード、パイロット救出能力の向上、輸出プログラムにより、安定した長期的な需要が確保されています。

- 2025年6月、インドの兵器工場はSu-30航空機用ブレーキパラシュートの最初のバッチをマレーシア空軍に出荷し、航空機減速システムと基礎となるパラシュート部隊への世界的な投資が継続していることを浮き彫りにした。

コンポーネント別

OEM投資の増加によりキャノピー部門が優位に立つ

コンポーネントに基づいて、市場はキャノピー、ロープ、コード、ウェビングなどに分類されます。

キャノピーは、実際に減速と制御性を実現するファブリック、エンジニアリング、空力設計の大部分を収容するため、最大のコンポーネントセグメントです。軍隊システム、ブレーキ シュート、貨物投下、宇宙カプセルの回収に至るまで、OEM はキャノピーの形状、パネル レイアウト、コーティング、開口部の衝撃、安定性、滑走特性を管理するための補強に多額の投資を行っています。軍や宇宙機関が高高度への展開、より重い積載量、より正確な着陸要件を追求するにつれて、キャノピーの設計はさらに複雑になり、技術的価値とユニットあたりのコストの両方が上昇しています。

- 2025年11月、インドのDRDOとISROは、高度32,000フィートでの軍用戦闘パラシュートシステムとガガンヤーン乗組員モジュール回収パラシュートシステムの試験の成功を報告した。どちらも、厳しいミッションプロファイルを満たすために洗練された多段キャノピー構造に依存している。

使用素材別

ナイロンは、繰り返しのパック展開サイクル下で予測可能なパフォーマンスを提供できるため、主要なセグメントです

使用される素材に基づいて、市場はポリエステル、 ナイロン、パラシュートシルク、ケブラーなど。

ナイロンは、強度、弾性、重量、コストのバランスが優れているため、パラシュート市場で依然として主要なセグメントです。最新の低気孔率ナイロン 66 生地は、繰り返しのパック展開サイクル下でも予測可能なパフォーマンスを提供し、軍隊、貨物、ブレーキ、および多くのスポーツ キャノピーの標準となっています。アラミドやその他の高弾性繊維が導入されても、特にコストと製造性が重要な大量生産システムでは、それらは代替品ではなく補強材として機能します。艦隊が近代化するにつれて、オペレーターは、異なる素材ファミリーに切り替えるのではなく、古い織り方や改良されたナイロン構造にアップグレードすることが多くなります。

- 2025年6月、DRDOが開発し、兵器工場が生産したナイロン66キャノピーを利用したインドからマレーシアへのSu-30ブレーキパラシュートの輸出は、最前線の航空機パラシュートシステムにおける主要構造生地としてのナイロンの継続的な役割を浮き彫りにしている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

パラシュート市場の地域別展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米は 2024 年に 2 億 9,550 万米ドルで圧倒的な地位を維持し、2025 年も 2 億 9,590 万米ドルでリーダーシップを維持しました。この地域は、米国の膨大な国防費と高度に発達したスカイダイビング産業によって牽引されている最大のパラシュート市場です。米国は世界最大規模の空挺部隊と戦闘機隊を維持し、人員、貨物、ブレーキ、射出パラシュートの継続的な調達をサポートしています。並行して、毎年何百万もの民間スカイダイビングが行われ、スポーツ用ラムエアキャノピー、予備、ハーネスコンテナシステムの実質的なアフターマーケットが形成されています。この機関需要と娯楽需要の組み合わせにより、北米は広範かつ安定した収益基盤を得ることができます。

- 2024年4月、USPAのデータによると、米国内でのスカイダイビング数は約365万回だった。一方、2025年3月、米陸軍はエアボーン・システムズに対し、T-11パラシュート生産に関して1138万ドルの契約を締結し、民生と軍需の両方の継続的な強化を裏付けた。

ヨーロッパは第 2 位のパラシュート市場であり、NATO 空挺部隊、国家特殊部隊、そして非常に活発なアドベンチャー スポーツ エコシステムによって支えられています。ヨーロッパの軍隊は大規模な空挺部隊と空襲部隊を運用しており、兵力および貨物システムに対する安定した需要を生み出しています。一方、高山諸国には成熟したパラグライダー産業やスカイダイビング産業があり、定期的に高性能ラムエアキャノピーを更新しています。この地域はまた、パラシュートを備えたドローンの規制枠組みの最前線に位置しており、回収システムに新たなニッチ市場を開拓しています。

アジア太平洋地域は急速な成長を遂げており、現在絶対的な規模では北米や欧州に後れをとっているものの、2034年までに最高のCAGRで成長すると予想されている。インド、中国、その他の地域大国における防衛近代化プログラムは、空挺兵站、特殊部隊、戦闘機の能力を拡大し、貨物、戦闘用、ブレーキ用パラシュートの需要を直接的に増加させています。同時に、インド、ネパール、東南アジア、オセアニアのアドベンチャーツーリズム拠点では、パラグライダーやタンデムスカイダイビングの事業を拡大しており、それがラムエアキャノピーの売り上げを伸ばしている。

世界のその他の地域には、中東、アフリカ、ラテンアメリカ地域が含まれます。中東およびアフリカ地域は規模は小さいですが、高価値の防衛プログラムと集中した主力オペレーターによって特徴付けられます。湾岸諸国は、エリート空挺部隊、特殊部隊、最新の戦闘機隊への投資を続けており、それらのすべてには高度な人員用パラシュート、ブレーキシュート、排出回収システムが必要です。 ラテンアメリカは主要地域の中で最も小さいですが、ブラジルが主要なアンカー市場として機能しており、依然として戦略的に重要です。

競争環境

主要プレーヤー:

主要企業による幅広い製品提供が主導的地位を支えた

パラシュート市場は適度に集中しており、防衛志向のメーカーの少数のグループといくつかのスポーツキャノピー専門 OEM によって支えられています。軍事面では、Airborne Systems は人員、貨物、精密空挺降下、および宇宙回収システムの世界的なリファレンスプレーヤーであり続け、米国および同盟軍に先進的な軍隊および誘導貨物パラシュートを供給しています。 Mills Manufacturing と North American Aerodynamics は、空挺部隊、貨物、取り出し、減速シュートなどの包括的な製品を提供しており、米国国防総省および 60 以上の同盟軍への主要サプライヤーとして機能しています。

ヨーロッパでは、Spekon は軍用およびスポーツ用パラシュートの大手メーカーであり、社内で研究開発を行い、軍隊、戦術、スポーツ用途にわたる幅広いポートフォリオを持っています。 スポーツ面では、パフォーマンス デザインと数社の同業他社が高性能ラムエア キャノピー、リザーブ、スカイダイビングやキャノピー操縦用の特殊なデザインを独占しており、防衛とレクリエーションの価値プール間の明確な分割を強化しています。

プロファイルされた主要企業のリスト:

- 空挺システム (私たち。)

- ミルズ・マニュファクチャリング (私たち。)

- Spekon (Sächsische Spezialkonfektion GmbH) (ドイツ)

- パフォーマンスデザイン (私たち。)

- NZエアロスポーツ(ニュージーランド)

- パラヴィス (ロシア)

- シュペール(フランス)

- バトラーパラシュートシステム (私たち。)

- ナショナル パラシュート インダストリーズ (米国)

- CIMSA インヘニエリア デ ブエロ (スペイン)

主要な業界の発展:

- 2025年6月 – Acron Aviation は、ATR、Embraer、Airbus タイプの 36 機の航空機をカバーするフライト データ コネクト (FDC) プラットフォームを介してアウトソーシングされた FDM サービスを提供するために、Air Cairo と複数年契約を締結しました。これにより、エア カイロの安全性と運用パフォーマンスの分析が強化されます。

- 2025年6月 – Textron Aviation は、GE Aerospace の C-FOQA サービスを Cessna Citation に組み込むことで、FDM サービス オプションを拡張しました。 ビジネスジェット そしてスカイクーリエの飛行機。これにより、ビジネス航空分野における FDM へのアクセスが拡大し、データ主導型の運用が加速されます。

- 2025年6月 – GE エアロスペース社は、FlightPulse パイロット アプリのユーザー ベースが 1 年間で商用パイロットの数が約 40,000 人から 60,000 人以上に急増し、年末までに 70,000 人を超えると予想されていると報告しました。これは、パイロット向け FDM ツールの採用の増加と、個人のパフォーマンス分析への関与の増加を反映しています。

- 2025年10月 – インド民間航空総局は、航空会社や OEM からリアルタイムの飛行データを収集および監視する集中ソフトウェア システムを導入すると発表しました。 Tata Consultancy Services をベンダーとして選択すると、新興市場の大規模フリートにおける FDM インフラストラクチャに対する規制主導の推進力が高まります。

- 2024年6月~欧州国防省は、自律滑空補正機能を備え、特殊部隊の作戦範囲を拡大し、近代化プログラムを加速する次世代ラムエアパラシュートの新たな契約を締結した。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

世界のパラシュート市場分析は、レポートに含まれるすべてのセグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、詳細な競争状況も含まれており、市場シェアと主要な運営プレーヤーのプロフィールに関する情報が提供されます。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 ~ 2034 年の CAGR は 2.25% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

製品タイプ別

コンポーネント別

使用素材別

用途別

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 5,080 万ドルで、2034 年までに 9 億 810 万ドルに達すると予測されています。

2025 年の市場価値は 2 億 9,591 万ドルでした。

市場は、予測期間(2026年から2034年)中に2.25%のCAGRを示すと予想されます。

キャノピーセグメントはコンポーネントの面で市場をリードしています。

防衛の近代化と空挺作戦の拡大が市場の成長を促進する重要な要因です。

Airborne Systems (米国)、Mills Manufacturing (米国)、および Spekon (Sächsische Spezialkonfektion GmbH) (ドイツ) は、市場の著名なプレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 267

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。