ピン挿入機市場規模、シェアおよび業界分析、方法別(自動、半自動、および手動)、技術別(プレスフィット、スルーホール、および表面実装)、挿入プラットフォーム別(PCB、コイルフレーム、リードフレーム、変圧器、プラスチックコネクタ、および金属部品)、アプリケーション別(家電、通信、医療、自動車、航空宇宙および防衛、エネルギーおよび電力、その他)および地域予測、 2026 – 2034

ピン挿入機の市場規模と今後の見通し

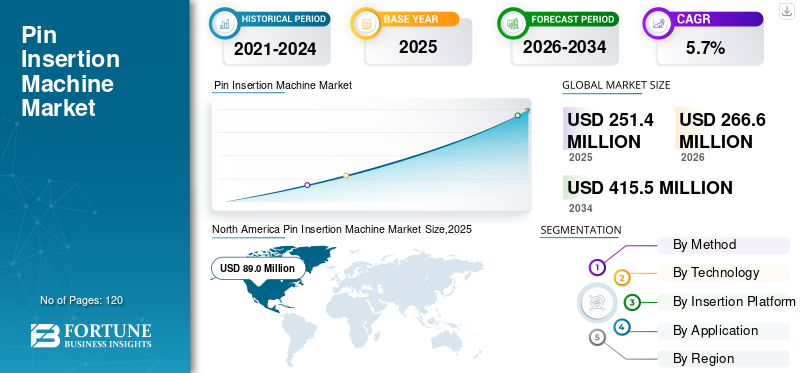

世界のピン挿入機市場規模は、2025 年に 2 億 5,140 万米ドルと評価されています。市場は、2026 年の 2 億 6,660 万米ドルから 2034 年までに 4 億 1,550 万米ドルに成長すると予測されており、予測期間中に 5.7% の CAGR を示します。北米は世界のピン挿入機市場を独占し、2025 年には 35.4% の市場シェアを獲得しました。

世界のピン挿入機市場は、電子ピンや端子をプリント基板やコンポーネントに正確に挿入するために使用される自動化装置で構成され、業界全体の高速かつ高精度のエレクトロニクス組み立てをサポートします。電子部品メーカーが高精度、高速、大量の組立作業を実現するために自動ピン挿入機の採用を増やしており、世界市場の成長は拡大し続けています。生産ラインのデジタル化が進む中、インダストリー4.0、製造業者は、製造プロセスを合理化し、スループットを向上させ、人的エラーを削減するために、完全に自動化されたソフトウェア統合システムに移行しています。家庭用電化製品、通信機器、自動車用電子機器における需要の高まりにより、小型化され複雑なデバイス アーキテクチャをサポートできる高度なピン挿入技術の必要性がさらに高まっています。

- 2025 年、大手機器プロバイダーは、サイクル精度を最適化し、ダウンタイムを最小限に抑えるための予測校正システムを備えた AI 対応挿入プラットフォームを導入しました。これは、よりスマートでより接続されたアセンブリ ソリューションへの業界の移行を反映しています。

世界的な競争が激化する中、TE Connectivity、Autosplice、新明和工業などの世界のピン挿入機業界の企業は、高まる自動化需要に応えるために、高度なロボット工学、マシン ビジョン、リアルタイム分析を導入しています。ピン挿入機業界は、メーカーが柔軟な組立ライン、運用コストの削減、持続可能でエネルギー効率の高い生産プロセスを優先しているため、着実な成長が見込まれています。

生成型 AI の影響

AI を活用した自動化を導入して製造効率を加速

ジェネレーティブ AI は、設計の高速化、意思決定の一部の自動化、シミュレーションによる機械のパフォーマンスの向上を可能にすることで、エレクトロニクス製造の世界を支配する重要な力となることが証明されています。ピン挿入の領域では、AI がこれらすべてのことを実行し、最適なツールパスをマークするだけでなく、コンポーネントの位置ずれのリスクを予測し、修正措置を即座に提案します。これらすべての機能を組み合わせることで、再作業率が大幅に削減され、セットアップ時間が短縮され、全体的な生産効率が向上します。

同時に、生成 AI はメーカーが部品需要の傾向を予測し、それに応じて在庫を調整するのに役立ち、これはサプライ チェーン管理への大きな一歩となります。 AI 主導のプラットフォームを使用する工場が増えるほど、システムの透明性、倫理的なデータの使用、および運用の信頼性の分野での拠点を確保する必要性が高まります。このテクノロジーは、一方では従業員の能力を高めて権限を与えていますが、他方では、組織は実稼働環境全体での安全かつ倫理的な展開を確保するために、自動化とガバナンスの中間点を見つけることが必要になっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ピン挿入機の市場動向

完全自動化されたビジョンガイドによる挿入プラットフォームへの移行が市場の進化を促進

メーカーは、手動および半自動システムから、ピンの位置合わせを識別し、公差をチェックし、瞬時に偏差を修正できる完全自動の視覚支援挿入プラットフォームに移行しています。電子部品の組み立てにおける精度に対する要求の高まりが、特に高密度 PCB やマイクロエレクトロニクス モジュールの場合に、このシステムが急速に普及する主な理由となっています。

統合データ監視システム、エラー防止テクノロジー、リアルタイム パフォーマンス ダッシュボードなどのインダストリー 4.0 テクノロジーは、エンド ユーザーの間で標準的な期待となりつつあり、それによって生産ラインでの作業のトレーサビリティと透明性が向上します。

- 2024 年に、いくつかのオートメーション企業が、インダストリー 4.0 の下でデジタル ファクトリー エコシステムをサポートするために強化されたクロスライン通信機能を備えた新世代ロボット ピン挿入モジュールを発表しました。

市場力学

市場の推進力

市場の成長を促進する高精度電子アセンブリの需要の高まり

電子デバイスがますますコンパクトになり、機能が複雑になるにつれて、メーカーは高速で精度、信頼性、再現性を実現できるピン挿入ソリューションを必要としています。コネクタ、コイルフレーム、変圧器、および家庭用電化製品や自動車アプリケーションにわたる表面実装コンポーネントにより、自動挿入機械の需要が拡大しています。

企業は、組み立て時間を短縮し、不良率を最小限に抑え、大量生産での一貫した品質を維持するために、より高度な挿入プラットフォームに投資しています。統合されたマシンビジョン、力制御フィードバック、インテリジェントなプロセスキャリブレーションを提供するベンダーが、ピン挿入機の世界市場を支配し続けています。

- 2025 年、主要な自動車エレクトロニクス サプライヤーは自動組立ラインを拡張し、最小限の切り替え時間で複数のコネクタ形式に適応できる次世代挿入機を導入しました。

市場の制約

高額な初期投資と熟練労働力不足制限導入

自動化への強い傾向があるにもかかわらず、中小規模の製造業者が依然として投資をためらう主な理由の 1 つは、高度な挿入装置の初期コストの高さです。これらのシステムには、機械自体だけでなく、統合、ソフトウェアの校正、定期的なメンテナンスにも多額の資本支出が必要です。

さらに、自動挿入プラットフォームは技術的に複雑であるため、それらを操作して問題を解決するには熟練した技術者が必要になります。十分な訓練を受けたスタッフが不足しているため、運用上の困難が増大し、大規模な市場での受け入れが遅れます。

- 2024 年の業界労働力分析では、エレクトロニクス メーカーの 58% 以上が、高度なロボットや AI 支援の組み立てシステムを処理できる熟練したオートメーション技術者の雇用に困難に直面していることが明らかになりました。

市場機会

ロボティクスと AI の統合を促進し、収益性の高い成長機会を創出

ロボット工学、マシン ビジョン、AI 駆動の診断ツールの統合は、次世代のピン挿入機に大きなチャンスをもたらします。リアルタイムの欠陥検出、予知保全、適応挿入力調整、および自動ツール調整が、市場プレーヤーにとって重要な差別化要因として浮上しています。

さらに、電気自動車、スマート家電、通信機器への投資の増加により、さまざまなコンポーネントの形状や材料を処理できる、高速、高精度、信頼性の高い挿入システムの需要が高まっています。

- 2025 年、大手オートメーション プロバイダーは、AI ベースの挿入パスの最適化とリモート モニタリング機能をサポートするように設計された、モジュール式のソフトウェア設定可能な挿入プラットフォームを発売しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

方法別

自動セグメントは高精度と高速機能により市場を支配

方法に基づいて、市場は自動、半自動、手動に分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

自動セグメントは、高精度、一貫したサイクル性能を実現し、手作業への依存度を低減する能力により、最高の市場シェアと 7.5% の CAGR でピン挿入機の世界市場を独占しました。自動化システムは高速動作と高度な監視機能をサポートしており、家電製品や自動車分野の大量生産ラインに最適です。

- 2025 年 3 月、パナソニック ファクトリー ソリューションズは、AI によるアライメント補正機能と予知保全機能を備えた次世代の完全自動ピン挿入プラットフォームを発表しました。このシステムは、大量生産効率を高めるためにいくつかの大手エレクトロニクス OEM によって採用され、自動ピン挿入機への業界の強力な移行を強化しました。

半自動セグメントは、予測期間中に 2.3% という 2 番目に高い CAGR を記録しました。

テクノロジー別

信頼性の高いはんだ不要の相互接続ソリューションによりプレスフィット技術がリード

技術ごとに、市場はプレスフィット、スルーホール、表面実装に分類されます。

プレスフィットセグメントは、堅牢なはんだ不要の接続を可能にし、コンポーネントへの熱応力を軽減し、環境に優しい製造プロセスに適しているため、6.9% という最高の CAGR とともに最大の市場シェアを維持しています。複雑な PCB や自動車エレクトロニクスでの使用が増えており、精度が重要な分野での優位性と魅力が強化されています。

- 2025 年 2 月、ボッシュは、ECU 製造用の高度なプレスフィット挿入ラインを導入し、自動車エレクトロニクス部門を拡大すると発表しました。この投資は、接続の信頼性を向上させ、はんだ付け欠陥を排除することを目的としており、高性能電子アセンブリにおけるプレスフィット技術の採用の増加を強調しています。

スルーホールセグメントは、予測期間中に 2 番目に高い CAGR 4.0% を記録しました。

挿入プラットフォーム別

PCB セグメントはエレクトロニクス組立ての高消費により最大の市場シェアを保持

挿入プラットフォームに基づいて、市場には PCB、コイル フレーム、リード フレーム、トランス、 プラスチックコネクタや金属部品など。

PCB セグメントは、家庭用電化製品、電気通信、医療機器製造の絶え間ない拡大により、市場で主導的な地位を維持しています。多層 PCB と高密度のコンポーネント配置に対する需要の増加により、高速かつ高精度の操作を同時に実行できる高度なピン挿入機の要件が高まっています。例えば、

- 2025 年 1 月、Foxconn はスマートフォンと IoT デバイスの生産ユニット全体に新しい高速 PCB ピン挿入システムを統合しました。このアップグレードにより、高密度多層 PCB の組み立て精度が向上し、世界のエレクトロニクス製造において PCB が依然として主要な挿入プラットフォームである理由が浮き彫りになりました。

リードフレームセグメントは、予測期間中に 8.6% という最高の CAGR を記録しました。

用途別

消費者向けエレクトロニクス部門は、高い生産量と迅速な製品サイクルによりリード

市場は、家庭用電化製品、電気通信、医療、自動車、航空宇宙と防衛、エネルギーと電力などにアプリケーションごとに分割されています。

家庭用電化製品部門は、スマートフォン、ウェアラブル、家電製品、スマートデバイスの生産増加に牽引され、最高の市場シェアを保持しています。製品の頻繁なアップグレード、ライフサイクルの短縮、高密度接続コンポーネントへの需要の高まりにより、自動ピン挿入システムの導入がさらに進んでいます。例えば、

- 2025 年 4 月、サムスン電子は、スマート ホーム デバイスとウェアラブルの生産量の増加をサポートするために、自社の半導体および消費者向けデバイス工場に高度な自動ピン挿入ロボットを導入しました。この動きは、市場の需要を牽引し続けている家庭用電化製品分野における自動組立への投資の増加を反映している。

自動車セグメントは、電動化傾向と車両の電子コンテンツの増加により、予測期間中に 6.7% という 2 番目に高い CAGR を示しました。

ピン挿入機市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

北米は、先進的な製造インフラ、自動化の強力な導入、大手エレクトロニクスおよび自動車 OEM の高い存在感により、ピン挿入機市場で最高のシェアを保持しています。企業がインダストリー 4.0 テクノロジーと次世代自動挿入プラットフォームへの投資を増やす中、この地域は引き続き優位性を保っています。

North America Pin Insertion Machine Market Size,2025 (USD million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国のピン挿入機市場は、エレクトロニクス製造、自動車エレクトロニクス、産業オートメーション部門からの強い需要によって牽引されています。スマート ファクトリー、ロボット工学、AI 対応組立システムへの投資の増加により、全国で高度なピン挿入技術の導入が加速しています。

- 2025 年、米国に本拠を置くオートメーション メーカーは、精密なエレクトロニクスの組み立てをサポートするために、AI を活用した挿入ツールに多額の投資を行いました。

ヨーロッパ

ヨーロッパでは、確立された自動車、産業用電子機器、航空宇宙製造分野に支えられ、ピン挿入機の分野で着実な成長が見られます。この地域では品質基準、精密エンジニアリング、持続可能性を重視した生産が重視されており、自動ピン挿入技術とスマートファクトリーシステムに向けて製造ラインが再構築されています。

- 2025年、インフィニオン テクノロジーズは、高速プレスフィット ピン挿入システムを統合することにより、ドイツのPCBおよび半導体モジュール組立ラインの大幅なアップグレードを発表し、重要な電子製造プロセス全体にわたる高度な自動化に対する欧州の取り組みを強化しました。

アジア太平洋

アジア太平洋地域は、中国、韓国、日本、インドにわたる電子部品製造の急速な拡大により、最高の CAGR を記録しています。需要の高まり家電、EV コンポーネント、通信機器、および大量生産 PCB アセンブリは、この地域における自動および半自動ピン挿入機の強力な導入をサポートしています。

- 2025 年 3 月、深センに本拠を置くエレクトロニクス メーカーは、アジア太平洋地域の高速かつ高精度主導の組立自動化へのシフトの加速を反映して、PCB 生産効率を向上させるために AI 対応の自動ピン挿入機の大規模導入を発表しました。

中東とアフリカ

中東およびアフリカ地域では、エレクトロニクス、再生可能エネルギープロジェクト、スマートインフラ開発への各国経済の多様化の進展により、自動ピン挿入機が徐々にではあるが着実に普及しつつあります。工業化プロジェクトを通じた政府の支援と、より速く、より安価な製造プロセスに対する継続的な需要が、この拡大の主な要因です。

南アメリカ

南米の場合、ブラジルとメキシコでは依然として緩やかな成長傾向が続いており、例えば、家庭用電化製品の組み立てや自動車部品製造のそれぞれの市場が徐々に拡大しています。一方で、通信および家電向けの新たな生産ラインの自動化とPCBアセンブリへの投資が増加しており、これらがこの地域のピン挿入機市場の成長を牽引しています。

競争環境

主要な業界プレーヤー

高度なオートメーション エコシステムと世界的な製造専門知識が市場のリーダーシップを推進

世界のピン挿入機市場のトッププレーヤーは、競争を有利にするために、高度な自動化技術、高精度挿入プラットフォーム、AI支援診断に投資しています。電子部品製造のための高速、柔軟、信頼性の高い挿入ソリューションを提供する熟練により、自動車、家庭用電化製品、自動車などのさまざまな分野に対応できます。電気通信、医療機器など。

上記の企業は、パートナーシップの締結、新製品の開発、インダストリー 4.0 テクノロジーの採用によって依然として存在感を高めており、国際市場における影響力がより顕著かつ強力になっています。

プロファイルされたキーピン挿入機会社のリスト

- TE コネクティビティ(スイス)

- オートスプライス(私たち。)

- 新明和工業(日本)

- Weber Assembly Systems (ドイツ)

- アルブルク (ドイツ)

- ASM アセンブリ システム (ドイツ)

- フィッシャーコネクター (スイス)

- シュロイニガーAG(スイス)

- BDMエレクトロニクス(米国)

- ハイレル・オートメーション(米国)

主要な産業の発展

- 2025年10月: ASMPT は、productronica 2025 でまったく新しい SIPLACE V 配置プラットフォームを発表し、自動車、IT、およびネットワーク インフラストラクチャの大量生産向けに、約 30% 高いパフォーマンス、強化された柔軟性、ビッグデータ対応アーキテクチャを備えた SMT 配置の新時代として位置づけました。

- 2025年7月: Arburg は、ドイツのレドニッツヘンバッハに大規模に改修および拡張されたテクノロジー センター (ATC) を再オープンし、複数年にわたるアップグレード プログラムを経て、顧客のトライアル、トレーニング、アプリケーション開発のための最新のエネルギー効率の高いハブに生まれ変わりました。

- 2025年6月: Komax and Schleuniger (スイス) は、中国の天津に新しいセンター オブ コンピテンスを正式に開設し、最先端の生産施設とエンジニアリングおよび顧客サポート機能を組み合わせて、急速に成長するアジアのワイヤ加工およびオートメーション市場での存在感を強化しました。

- 2025年5月: ASMPT SMT Solutions は、ASMPT ハードウェアおよびソフトウェアをサードパーティおよび顧客システムと接続する中央データ交換および統合レイヤーである WORKS Integration プラットフォームを立ち上げ、インテリジェントで完全に統合された SMT 生産ラインのデジタル バックボーンを形成します。

- 2024年6月: ASMPT SMT Solutions は、米国における SMT セグメントを再編し、事業を北アメリカと南アメリカの別々の地域に分割して、市場への焦点を絞り、地元の顧客との関係を強化し、エレクトロニクス製造顧客向けのサービス範囲を向上させました。

レポートの範囲

世界的なピン挿入機市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。調査レポートには、市場シェアと主要な運営企業のプロフィールに関する情報を提供する詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2019~2024年 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.7% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 方法、テクノロジー、挿入プラットフォーム、アプリケーション、地域別 |

| 方法別 |

|

| テクノロジー別 |

|

| 挿入プラットフォーム別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2 億 5,140 万米ドルで、2034 年までに 4 億 1,550 万米ドルに達すると予測されています。

2025 年の市場価値は 5,790 万米ドルでした。

市場は、2026 年から 2032 年の予測期間中に 5.7% の CAGR を示すと予想されます。

家庭用電化製品部門が用途別に市場をリードしました。

高精度電子アセンブリに対する需要の高まりが市場の成長を牽引

TE Connectivity、Autosplice、新明和工業、Weber Assembly Systems は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

自動車セクターは最も高い CAGR で成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート