ファクタリング市場規模、シェア、業界分析:ファクタリングタイプ別(国内/国際)、契約タイプ別(リコース/ノンリコース)、プロバイダー別(銀行/非銀行金融機関)、エンドユーザー別(製造業、運輸・物流、医療、建設、その他)、地域別予測(2026~2034年)

主要市場インサイト

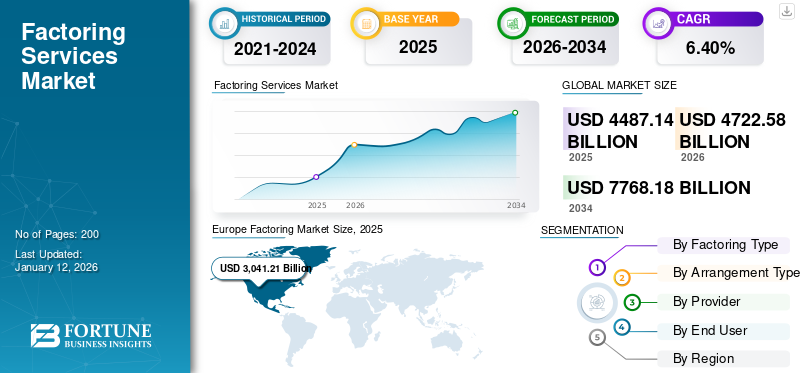

世界のファクタリング市場規模は2025年に4兆4871億4000万米ドルと評価され、2026年の4兆7225億8000万米ドルから2034年までに7兆7681億8000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.40%を示すと予測されている。欧州は2025年に67.80%のシェアで市場を支配した。

本市場は、企業が売掛債権を第三者(ファクター)に売却し、即時の運転資金を確保してキャッシュフローを改善する金融サービスを指す。特に支払いサイクルが長い業界において、従来の銀行融資に代わる選択肢を提供することで、中小企業(SME)を支援する重要な役割を担っている。ファクタリングは、未払いの請求書に拘束されていた資金を解放することで、企業が流動性を維持し、運営経費を管理し、成長への投資を行うことを可能にする。金融サービスのデジタル化が進む中、市場では自動化された信用リスク評価や企業システムとの統合といった進歩が見られる。COVID-19パンデミックは事業運営とキャッシュフローサイクルを混乱させた一方で、柔軟な資金調達手段への扉を開き、企業が財務的持続可能性を見出すためのファクタリング利用を増加させた。

HSBC、BNPパリバ・ファクター、ドイツ銀行などの主要市場プレイヤーは、業務効率化と付加価値サービス提供のため、自動化、クラウドインフラ、顧客中心のツールに多額の投資を行っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のファクタリング市場インサイト

中小企業の資金繰り改善が重要視される日本では、迅速な資金調達手段としてファクタリングの導入が増えています。特に、デジタル化により申し込みから回収管理までの効率化が進み、利用しやすさが高まっています。取引リスクの分散やキャッシュフロー最適化の手段として注目が強まっています。企業の成長戦略を支援する金融サービスとして市場の存在感が高まっています。

市場動向

ファクタリング市場の動向

デジタルトランスフォーメーションとフィンテック統合の進展が市場進化を牽引

金融サービスにおけるデジタルトランスフォーメーションは市場に大きな影響を与え、クラウドベースのプラットフォームやAI駆動型リスク評価ツールの導入を加速させています。従来、手作業と書類処理が中心だったファクタリングは、リアルタイムの請求書検証のためのブロックチェーン統合、人工知能による動的信用スコアリング、自動化された顧客オンボーディングプロセスが導入され、ファクタリング業務は変革を遂げている。これらの革新により、ファクタリング会社はより迅速で安全な取引を実現し、運営コストを削減できる。フィンテックプラットフォームは、買い手、供給者、金融機関間のシームレスな接続を提供することで、ファクタリング業界の再構築において極めて重要な役割を果たしている。この要素により、透明性の向上、流動性管理の強化、意思決定の改善がもたらされる。

市場推進要因

中小企業における運転資金需要の高まりが、全セクターでのファクタリング導入を促進

中小企業(SME)における短期資金調達ソリューションの需要増加がファクタリング市場の成長を牽引しています。厳格な担保要件や長引く資金調達プロセスにより、従来の銀行融資は困難な場合があり、中小企業は代わりにファクタリングを利用します。このプロセスは売掛金を流動資金に変換することで中小企業に即座に現金を提供し、事業継続の維持、成長への投資、在庫サイクルの資金調達、流動性の向上を支援します。

デジタル貿易と電子商取引プラットフォームの著しい成長も、特に製造業、小売業、消費財物流サプライチェーンにおいて、請求書ファクタリングの需要を増加させています。ERPシステムと連携し、リアルタイムの請求書データを利用するファクタリングソリューションは、シームレスな信用供与を支援し、世界中の企業のキャッシュフロー可視性を向上させます。

市場の制約要因

新興経済国における規制の複雑さと信用リスクが市場拡大を制限

有望な成長機会がある一方で、市場の制約は主に規制の断片化、信用リスク管理、金融リテラシーに関連しています。ファクタリングに影響する規制は大きく異なり、多くの国では電子請求書に関する正式な法的規制や枠組みが存在しません。このため、国境を越えた取引は煩雑で法的に不確実となり、複雑さとリスクが増大します。この要因が多国籍企業の参入障壁となり、地方レベルでのファクタリング事業の拡張性を制限しています。 ファクタリングには買い手のデフォルトリスクが内在する。経済状況が不安定で貿易書類の透明性が低い発展途上国では、ファクタリング会社は不良債権比率(NPL)や不良債権の増加に直面するか、信用リスクをカバーするための多額のリスク引当金を計上せざるを得ない。さらに、信用スコアリング技術の普及が限定的でサプライヤーのエコシステムが分断されているため、与信審査が困難となり、結果として非常に保守的な融資方針と分散投資の制約が生じている。

市場機会

台頭するデジタルファクタリングプラットフォームと組み込み金融が新たな収益源を開拓

フィンテック基盤の変革はファクタリング業界に複数の機会をもたらす。組み込み金融とAPI開発ソリューションにより、第三者プラットフォーム(eコマースポータル、サプライチェーンネットワーク、ERPソフトウェア)が取引時点で運転資金の融資を提供することを可能にします。これによりプロバイダーは新たな価値を提供し、サービス提供網を拡大できるため、従来はサービスが行き届いていなかった市場に到達し、従来の銀行チャネルからの転換を図ることが可能となります。

さらに、ブロックチェーンベースの請求書検証とAI駆動型与信エンジンにより、クロスボーダーファクタリングの信頼性、速度、拡張性が向上します。今後10年間で国際貿易量が着実に増加すると予測される中、デジタル貿易金融エコシステムは、迅速な資金回転と不正リスク低減を求める輸出志向型中小企業(SME)にサービスを提供しようとする企業にとって、魅力的な成長経路を提供します。

セグメンテーション分析

ファクタリングの種類別

コンプライアンスの容易さとリスク軽減が国内ファクタリングの優位性を牽引

ファクタリングの種類別では、市場は国内と国際に区分される。

国内セグメントがファクタリング市場で最大のシェアを占める。この優位性は主に、規制順守の容易さ、取引リスクの低さ、そして企業が慣れ親しんだ法的・文化的枠組み内で取引できる安心感に起因する。国内ファクタリングは、自国内で信頼性の高い短期資金調達を求める中小企業から特に支持されている。

一方、国際セグメントは最も急速に成長している分野として台頭している。貿易のグローバル化進展、国境を越えた取引の増加、輸出入金融への需要が国際ファクタリングの成長を牽引している。より多くの企業が国際的な商業活動に従事するにつれ、支払リスクを軽減し、国境を越えた円滑なキャッシュフローを確保するために国際ファクタリングを利用する傾向が強まっている。

契約形態別

企業のリスク保護需要がノンリコース分野の成長を牽引

契約形態別では、市場はリコース型とノンリコース型に区分される。

ノンリコース・ファクタリングは、シェアと成長率の面で市場をリードしている。ファクタリング会社が信用リスクを予測するため、顧客の未払いリスクから企業を保護する点が多くの事業者に支持されている。不確実な経済状況下や新規・未確立な顧客との取引において、顧客の未払いリスクから保護されることは極めて有益である。リスク管理の重要性に対する企業の認識が高まるにつれ、ノンリコース契約の需要は急増している。

リコース・ファクタリングは、特に経費管理に重点を置く企業の間で、依然として人気の高いファクタリング形態である。しかし、リコース・ファクタリングには限界があり、顧客が債務不履行に陥った場合、保護は提供されず、クライアントは依然として責任を負う。その結果、リコース・ファクタリングはファクタリングモデルとしての市場成長の一翼を担い続けるものの、ノンリコース・ファクタリングの成長率が上回るにつれ、その存在感は後退していくでしょう。

提供者別

銀行は強固なネットワークと低コスト資本により市場をリード

提供者別では、市場は銀行とノンバンク金融会社(NBFC)に区分される。

銀行は、長年にわたる関係とネットワーク、信用に基づく融資能力、非常に低コストな資金調達手段へのアクセスにより強固な地位を築いており、最大の市場シェアを占める。ファクタリングソリューションを求める多くの企業にとって、銀行は最適な選択肢でもある。

しかし、この市場全体で最も高い成長率を示しているのはノンバンク金融会社(NBFC)である。NBFCの成長は、低コスト、迅速な意思決定能力、サービスのカスタマイズ性や高い柔軟性に関連している。これは、銀行融資の代替手段を求める中小・新興企業が競争上有利となるためであり、銀行は非銀行企業への融資に関してより厳しい貸出基準を設けている。NBFCは、現地市場における既存の関係を活用するだけでなく、プロセスのあらゆる側面で効率性を高めるデジタルソリューションを活用する能力と、代替貸し手の継続的な進化などの要因が相まって、このケースにおいてNBFCの全体的な重要性を高める一助となるでしょう。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

サプライチェーンにおける運転資金需要が製造業セグメントの成長を牽引

エンドユーザー別では、市場は製造業、運輸・物流、医療、建設、その他に区分される。

エンドユーザーの中で製造業が最大の市場シェアを占める。これは、長いサプライチェーン、大量生産サイクル、在庫コストを運営するために運転資金に大きく依存しているためである。製造業者は買い手からの支払遅延を待つことが多いため、ファクタリングは流動性を維持し事業を運営するための貴重な選択肢となる。

医療サービス部門は最も急速に成長するセグメントと見込まれています。保険会社や政府機関からの支払いが遅延するため、医療提供者、病院、診療所のより多くの組織が資金調達における柔軟性を求めています。医療機関における事業コストや投資運営を継続するために安定したキャッシュフローが必要であることが、ファクタリングの利用を支えています。

運輸・物流セクターは市場の大部分を占めており、ファクタリングは貨物ブローカーや荷主への支払いサイクルが長期化することで生じる資金繰りのギャップを、サプライネットワーク管理において支援します。建設セクターもファクタリングサービスを活用しています。多くの請負業者は、主に資金繰りの管理上の理由から支払いが遅延しがちなプロジェクトベースまたは段階的な請求において、この資金調達手段を利用しています。

その他セグメントには小売業、ITサービス、卸売業などが含まれ、企業は季節的な需要変動、長期化した信用取引条件、または柔軟な資金調達を必要とする急成長期に伴う課題管理のためにファクタリングを活用している。

ファクタリング市場の地域別展望

欧州

Europe Factoring Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

欧州は、効果的な規制監督、強固な金融インフラ、確立された貿易ネットワークにより市場を主導している。EU加盟国の経済統合と、売掛債権ベースの資金調達を促進する構造化信用システムの普及が、同地域の強固な地位を支えている。ドイツ、イタリア、英国、フランスは、製造業と輸出産業が高度に発達しているため、ファクタリング産業が特に盛んな国々である。自動請求書発行やERP統合プラットフォームを含むデジタル金融技術の利用は、取引にさらなる効率性と透明性をもたらしている。銀行および非銀行プロバイダーの高い関与により、欧州は世界市場におけるイノベーション、コンプライアンス、拡張性の最前線に立っています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ファクタリングはフランスで一般的な金融手段であり、特にキャッシュフロー維持を目指す中小企業に利用されています。有利な法的枠組みと先進的な銀行セクターがファクタリングを促進し、デジタルソリューションにより潜在的な顧客や資金提供者にとってビジネスコンセプトがより容易になっています。

北米

北米では、企業が従来の信用取引に代わる柔軟な資金調達手段をますます求める中、ファクタリングが勢いを増しています。米国では、強力な商業セクターとフィンテック主導のプラットフォームの台頭により、特に中堅企業や成長志向の企業にとって、売掛金融資へのアクセスが大幅に改善されました。

南米

南米では、企業が従来の信用取引を利用しづらい状況から、ファクタリングが現実的な資金調達手段として成長しています。経済の変動性と貿易活動の増加が需要を後押しする一方、フィンテックの発展により、サービスが行き届いていない市場でも利用しやすくなっています。

中東・アフリカ

中東・アフリカでは、継続的な事業運営の資金調達と支払い遅延回避のための信頼できる手法を求める企業が増える中、ファクタリングが定着しつつある。地域経済の多様化、貿易拡大、金融インフラの改善により、主要セクターにおいて補助的な資金調達手段としてファクタリングが徐々に導入されている。

アジア太平洋地域

アジア太平洋地域では、世界でも最も急成長している経済圏の一つにおいて、売掛債権管理と流動性バランスを望む企業にとってファクタリングが有効な手段となっている。新興技術、あらゆる分野のデジタル化進展、中小企業(SME)への継続的な注力、そしてイノベーターたちが、より近代的な技術を活用した資金調達ソリューションへの市場進化を推進している。

競争環境

主要業界プレイヤー

デジタルトランスフォーメーションの取り組みが、売掛金融資における業務革新とリスク低減を推進

市場は非常に競争が激しく、名門銀行と専門金融サービス機関が混在している。主要プレイヤーにはBNPパリバ、ソシエテ・ジェネラル、ドイツ銀行、HSBC、シティバンク、ユニクレジット、クレディ・アグリコルに加え、ビビー・ファイナンシャル・サービス、日立キャピタル、ユーロファクタリングなどの専門ファクタリング会社がある。ジェネラル、ドイチェ・バンク、HSBC、シティバンク、ユニクレジット、クレディ・アグリコルに加え、ビビー・ファイナンシャル・サービス、日立キャピタル、ユーロバンク・ファクターズなどの専門ファクタリング会社も含まれる。これらの機関は、業種や企業規模を問わず多様な売掛金融資ソリューションを提供している。多くのプレイヤーは、AI、ブロックチェーン、ERP統合などのデジタルトランスフォーメーションに注力し、業務革新、リスク低減、キャッシュフロー管理の改善を図っています。市場での地位とリーチを拡大するためのその他のアプローチには、戦略的パートナーシップの構築、新興市場での拡大の追求、新たなフィンテック能力の構築などが含まれます。

調査対象企業一覧(以下を含むがこれらに限定されない)

- BNPパリバ・ファクター (フランス)

- ソシエテ・ジェネラル (フランス)

- クレディ・アグリコル(フランス)

- ユニクレジット (イタリア)

- Deutsche Bank (ドイツ)

- HSBC Global Trade and Receivables Finance (英国)

- シティバンク(米国)

- バンコ・サンタンデールS.A.(スペイン)

- ユーロバンク・ファクターズ(ギリシャ)

- カイシャバンク(スペイン)

- ライファイゼン・ファクター・バンク(オーストリア)

- ビビー・フィナンシャル・サービス(英国)

- JPモルガン・チェース(米国)

- ウェルズ・ファーゴ・キャピタル・ファイナンス(米国)

- アメリカン・インターナショナル・グループ(AIG)(米国)

- INGコマーシャル・ファイナンス(オランダ)

- 中国建設銀行(中国)

- 中国工商銀行(ICBC)(中国)

- みずほフィナンシャルグループ(日本)

業界の主な動向

- 2025年3月:レンヴィはe-truscoのANACONDAプラットフォームと連携し、売掛金融資ポートフォリオ向けの継続的リスク監視と請求書検証を統合。融資プロセス全体の不正防止と業務効率を向上させた。

- 2025年2月:LenviはQUALCOと提携し、自社のリスク要因ソリューションをQUALCOのProximaPlusプラットフォームに統合。売掛債権およびサプライチェーン金融ポートフォリオ向けのリアルタイムリスク監視、不正検知、自動リスクスコアリングを強化し、貸し手のリスク管理とコンプライアンス向上を支援。

- 2024年12月:ソシエテ・ジェネラル・ファクタリングはフィンテック企業CRX Marketsと提携し、欧州におけるサプライチェーンファイナンスの提供を強化。本提携によりCRX Marketsのデジタルプラットフォームとソシエテ・ジェネラルの金融専門知識を統合し、大企業顧客向け運転資金ソリューションの簡素化・拡大、参入障壁の解消、効率性向上を目指す。ソシエテジェネラルの金融専門知識を統合し、大企業顧客向けの運転資金ソリューションの簡素化・拡大、参入障壁の除去、効率性向上を目指す。

- 2024年2月:トレードウィンド・ファイナンスは欧州の鉄鋼メーカーに対し3,800万米ドルのファクタリング枠を拡大。これにより同社史上最大となる約1,600万米ドル相当の角ビレット満載船の資金調達を実現した。この動きは、商品セクター支援と顧客成長に合わせた金融ソリューション拡充への同社の取り組みを強調するものだ。

- 2023年3月: BNPパリバはフィンテック企業Hokodoと提携し、B2B取引向けデジタル「Buy Now, Pay Later(後払い)」ソリューションを開始。即時与信審査、資金調達、リスク管理を提供し、企業売主の柔軟な支払い条件を支援。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、ファクタリングの種類、製品の主要エンドユーザーなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは6.40% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

ファクタリングタイプ別

契約形態別

提供者別

エンドユーザー別

地域別

|

|

本レポートで取り上げる企業 |

BNPパリバ・ファクター(フランス)、ソシエテ・ジェネラル(フランス)、クレディ・アグリコル(フランス)、ユニクレジット(イタリア)、ドイチェ・バンク(ドイツ)、HSBCグローバル・トレード・アンド・レシーバブル・ファイナンス(英国)、シティバンク(英国)、シティバンク・ヨーロッパ(英国)、シティバンク・ヨーロッパ(英国)、シティバンク・ヨーロッパ(英国)、シティバンク・ヨーロッパ(英国)、シティバンク・ヨーロッパ(英国)、シティバンク・ヨーロッパ(英国)、シティバンク・ヨーロッパ(英国)、シティバンク・ヨーロッパ ジェネラル(フランス)、クレディ・アグリコル(フランス)、ユニクレジット(イタリア)、ドイツ銀行(ドイツ)、HSBCグローバル・トレード・アンド・レシーバブル・ファイナンス(英国)、シティバンク(米国)、バンコ・サンタンデールS.A.(スペイン)、ユーロバンク・ファクターズ(ギリシャ)、INGコマーシャル・ファイナンス(オランダ) |

よくある質問

世界の市場規模は2034年までに7兆7681億8000万米ドルに達すると予測されている。

2025年、世界のファクタリング市場規模は4兆4871億4000万米ドルと評価された。

予測期間中、市場は6.40%のCAGRで成長すると予測されています。

シェアの面で国内セグメントが市場をリードしています。

中小企業における運転資金需要の高まりが、業界横断的な市場導入と成長を牽引する主要要因です。

HSBC、BNPパリバ・ファクター、ドイツ銀行が市場の主要プレイヤーです。

欧州が最も高い市場シェアを占めています。

エンドユーザー別では、製造セグメントがシェア面で市場をリードしています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。