ブレーキマスターシリンダーの市場規模、シェア&業界分析、車両タイプ(2つの車輪、乗用車、商用車)、タイプ(移植されたタンデムシリンダー、シングルシリンダー、ポートレスマスターシリンダー)、販売チャネル(OEMおよびアフターマーケット)、地域予測、2026-2034

主要市場インサイト

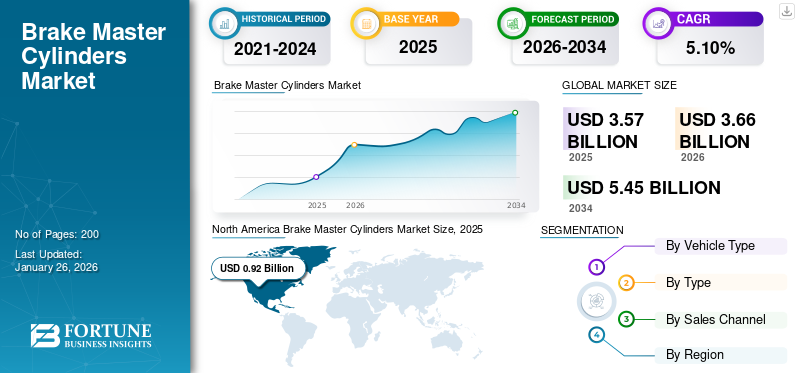

世界のブレーキマスターシリンダー市場規模は2025年に35億7,000万米ドルと評価された。市場は2026年の36億6,000万米ドルから2034年までに54億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.10%を示すと予測されている。北米は2025年に25.85%のシェアで世界市場を支配した。

自動車ブレーキマスターシリンダーはaです油圧ポンプそれは、ブレーキペダルから機械的力を油圧圧力に変換し、ブレーキ液をホイールシリンダーまたはキャリパーに分配します。車両の安全に重要なすべてのホイール全体で同期されたブレーキングを保証します。最新のマスターシリンダーは、1つの回路で漏れが発生した場合に完全なブレーキ故障を防ぐためのデュアル回路設計を備えています。それらはディスクブレーキシステムとドラムブレーキシステムの両方に不可欠であり、電子ブレーキ力分布(EBD)などの進歩により、新しい車両のブレーキ精度が向上しています。

世界の市場の成長は、車両の生産の増加、厳しい安全規制、およびへのシフトによって推進されています電気自動車(EV)。インドや中国などの新興経済は、自動車の製造と安全の義務の拡大により、重要な成長ハブです。たとえば、インドのBharat NCAP(2023)には高度なブレーキシステムが必要であり、信頼できるマスターシリンダーの需要を高めます。ヨーロッパと北米は、Continental AGのマスターシリンダーと自動運転車用のADAの統合など、イノベーションを優先しています。老化車両に交換が必要であるため、アフターマーケットセグメントは繁栄します。一方、EVは、再生ブレーキと互換性のあるコンパクトでエネルギー効率の高いマスターシリンダー設計に対する需要に拍車をかけています。

Covid-19のパンデミックはサプライチェーンを破壊し、電子ブレーキシステムに不可欠なアルミニウム、ゴム、半導体不足などの原材料の利用可能性の遅れを引き起こしました。トヨタやフォードなどの自動車メーカーは、生産停止に直面し、マスターシリンダーの需要を一時的に減らしました。しかし、2021年以降、市場はEVの採用の増加によって駆動される強力な回復を目撃しました。 Bremboなどの企業は、ハイブリッド電気自動車に合わせた軽量マスターシリンダーを導入することで対応しました。さらに、政府は、EUのユーロ7規範などの安全規制の実施を加速し、パンデミック中に観察された交通安全の低下に対処し、高度なブレーキ材コンポーネントの需要を間接的に増やしました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ブレーキマスターシリンダー市場の主なポイント

- 2025年の市場規模: 35億7000万米ドル

- 2026年の市場規模: 36億6000万米ドル

- 2034年の予測市場規模: 54億5000万米ドル

- CAGR: 2026年から2034年まで5.10%

- 2025年にはアジア太平洋地域が52.42%のシェアで市場を支配しました。

- ポート付きタンデムシリンダーセグメントが市場を支配しました。市場。

- OEMセグメントが最大の市場シェアを占めました。

北米

市場規模は2025年に9億2000万米ドルと評価され、2026年には9億5000万米ドルに達すると予測されています。

アジア太平洋

2025年の市場規模は18億7000万米ドルで、2026年には19億米ドルに達すると予測されています。

ヨーロッパ

2025年の市場規模は5億5000万米ドルで、2026年には5億7000万米ドルに達すると予測されています。

米国

車両生産の増加と安全規制が市場の成長を牽引しています。

日本

技術革新と自動車製造が市場の成長を支えています。

続きを読む

日本のブレーキマスターシリンダー市場インサイト

グローバル展開を視野に入れる日本企業にとって、ブレーキマスターシリンダー市場は高度化する車両安全基準や電動化の進展に伴い、精密制御技術と耐久性向上への要求が一段と高まる重要分野として注目されています。多様な車種で高効率・高信頼性の制動システムが求められる中、日本市場特有の品質指向や先端製造技術を背景に、高性能部品や革新的ソリューションへの需要が着実に拡大しており、グローバル戦略を推進する企業にとって大きな成長機会となっています。

ブレーキマスターシリンダーの市場動向

デジタル化への移行とブレーキごとのシステムの人気の高まりは、重要な市場動向です

主要な業界の傾向は、従来の油圧ブレーキシステムから、ブレーキのパフォーマンスとシステム診断の両方を強化するより洗練された電子制御への移行です。たとえば、ブレーキごとのシステムは、燃料効率の向上と体重の減少を提供するため、牽引力を獲得しています。

デジタルテクノロジーの統合により、リアルタイムの監視と予測的なメンテナンスが可能になり、ダウンタイムが削減され、安全性が向上します。この技術的変化は、車両の安全性と効率を強調する政府の規制によってサポートされています。たとえば、EUの高度なドライバーアシスタンスシステム(ADA)Mandateは、電子制御を含む高度なブレーキテクノロジーの採用を奨励しています。 Boschなどの企業は、これらの技術に多額の投資を行っており、最新の車両アーキテクチャとシームレスに統合するブレーキシステムを開発しています。

もう1つの重要な傾向は、ブレーキマスターシリンダー(BMC)のための自動車アフターマーケットの拡大です。車両の所有権が世界的に増加するにつれて、交換部品とカスタマイズされたソリューションに対する需要が高まっています。独立したワークショップとオンライン小売業者は、迅速な交換サービスとカスタマイズされたBMCを提供し、多様な顧客のニーズに応えることにより、この傾向を活用しています。アフターマーケットセグメントのこの成長は、車両の生産と販売の増加によって促進され、マスターシリンダーなどのブレーキコンポーネントの需要に直接影響します。アフターマーケットは、イノベーションと差別化の機会を提供し、小規模なプレーヤーが大規模なOEMサプライヤーと効果的に競争できるようにします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

電気自動車(EV)と自動運転車(AV)の生産の急増は、市場の成長を促進しています

電気自動車(EV)の急増自動運転車(AV)生産は、ブレーキマスターシリンダー市場の成長の主な要因です。 EVとAVSには、独自のパワートレインダイナミクスのため、高度なブレーキシステムが必要です。従来の内燃焼エンジン(ICE)車両とは異なり、EVSにはエンジンの真空がなく、再生ブレーキシステムと互換性のある電気ブレーキブースターとマスターシリンダーが必要です。たとえば、ZF Friedrichshafen AGは2024年にEV需要を満たすために電気ブレーキブースターを導入し、安全性を維持しながらエネルギー回収効率を20%増加させました。同様に、Boschは2023年にIBOOSTER 2.0を発売しました。これは、EVとAVS向けに特別に設計されており、自律運転ソフトウェアとのより高速な応答時間とシームレスな統合を提供します。政府の規制により、この需要がさらに増幅されます。 EUの車両一般安全規制(2022–2024)は、EVを含むすべての新しい車両の高度なブレーキシステムを義務付けています。米国では、NHTSAは2024年に規制を拡大し、停止距離を15%減らすために、頑丈なEVの電気ブレーキブースターを要求しました。これらの任務は、特に世界のEV販売が2023年に1400万台に急増し、IEAによると35%の前年比で増加したため、重要です。

製造業者は、パートナーシップとイノベーションを通じてこれらの傾向に適応しています。 Aisin Corporationは2024年にトヨタと提携して、ハイブリッドEVの軽量マスターシリンダーを開発し、体重を25%減らし、燃料効率を向上させました。 Continental AGは、MK C2ブレーキシステムで提供を拡大し、ブレーキマスターシリンダーの交換コストをAI駆動型のAVSの予測メンテナンスと統合しました。これらのシステムは現在、Waymoの自律艦隊で使用されており、都市環境での安全性を高めています。また、EVとAVSの台頭は、オーバーエア(OTA)の更新をサポートするモジュラーマスターシリンダーの需要を促進します。たとえば、Mando Corporationは2024年に埋め込まれたインテリジェントマスターシリンダーを立ち上げましたセンサーリアルタイムの診断の場合、メンテナンスコストを30%削減します。このようなイノベーションは、世界のEV採用予測と一致し、EV市場は2030年まで20%CAGRで成長すると予想されています。

市場の抑制

BMCを高度な車両技術と統合する複雑さは、業界の軌跡を妨げています

特に電気自動車(EV)、自律車両(AVS)、および再生ブレーキシステムにおけるBMCと高度な車両技術と高度な車両技術と統合は、重要なエンジニアリングの課題を示しています。これらの課題は、厳しい安全性とパフォーマンス基準を満たすためにブレーキシステムの継続的な適応を必要とする進化する政府の規制によって悪化します。現代の車両はますます再生ブレーキに依存しています。電気モーター運動エネルギーを回復するため。油圧システム用に設計された従来のBMCは、これらのハイブリッドブレーキメカニズムと同期するのに苦労しています。たとえば、EVSには従来のブレーキブースターに電力を供給するエンジンの真空がないため、BMCSで正確なキャリブレーションを必要とする電気ブレーキブースター(BoschのIboosterなど)が必要です。これらの要件に対処するために、Hyundai Mobisは軽量でコンパクトなBMCデザインに投資しています。ただし、シームレスな統合を達成することは、リソース集約型のままです。 AVSは、自律運転アルゴリズムをサポートできる超応答性ブレーキシステムの必要性をさらに増幅します。これにより、BMCメーカーは電子制御とセンサーベースのフィードバックループを採用するようになり、重要なエンジニアリングハードルが発生します。

政府の規制は、イノベーションに追加の緊張をもたらします。 EUのAdvanced Driver-Assistance Systems(ADAS)マンデートは、BMCが自動緊急ブレーキ、電子安定制御(ESC)との耐久性の向上、互換性を要求する機能などの機能をサポートすることを要求しています。インドのAIS-151基準は、電子部品のフェイルセーフメカニズムを含む、ブレーキシステムの厳密なテストを義務付けています。これらの規制要件はグローバルに異なり、BremboやRobert Bosch GmbHなどのメーカーが地域固有のBMCバリアントを開発し、R&Dコストの増加と市場までの時間を遅らせることを強制します。たとえば、中国のGB 21670-2008基準(ブレーキシステムの冗長性を強調する)へのコンプライアンスにより、アジア太平洋市場でのBMCの展開が遅くなりました。主要なプレーヤーは、戦略的パートナーシップを通じてこれらの課題に取り組んでいます。 BoschはブレーキバイワイヤーシステムでEVメーカーと協力していますが、Bremboは高級EVの軽量BMCに焦点を当てており、パフォーマンスと規制のコンプライアンスのバランスをとることを目指しています。

市場機会

高度なブレーキシステムの需要と電気および自律車の採用

米国NHTSAや欧州委員会などの主要な規制機関は、ABSや電子安定制御(ESC)などの機能を義務付けています。これには、より高い圧力や迅速な作動を処理できる洗練されたマスターシリンダーが必要です。軽量アルミニウムマスターシリンダーやモジュラーデザインなどの技術の進歩は、最新のブレーキシステムとの効率と互換性を向上させています。たとえば、BoschとContinentalは、EVに最適化された新しいマスターシリンダーモデルを導入しました。これは、再生および摩擦ブレーキをシームレスに統合する必要があります。アジア太平洋地域は、車両の生産の増加と安全技術の採用により、最速で成長すると予想されています。 2024年のニュースは、投資する主要メーカーを強調していますスマート工場ブレーキコンポーネントのIoT対応品質制御。 Euro 7やChina VIなどの政府規制は、高性能マスターシリンダーの需要をさらに加速しており、これを自動車産業にとって重要な成長分野にしています。

セグメンテーション分析

車両タイプごとに

生産量の増加は、乗用車セグメントの成長を増加させます

車両の種類によって、市場は2つのホイーラーに分かれています。乗用車、および商用車。

乗用車セグメントは、世界中の生産量が大量にあるため、最大の市場シェアを保持しています。乗用車の高度なブレーキシステムの需要は、厳しい安全規制とABSやESCなどの機能に対する消費者の好みの増加によって推進されています。このセグメントの成長は、革新を促進し、BMC製造における規模の経済を可能にすることにより、市場全体の拡大に大きく貢献しています。

トラックやバスを含む商業車両は、貨物運動と安全規制の増加に支えられた大幅な成長を目の当たりにしています。商用車にABSやESCなどの安全機能を組み込むことに重点を置くことは、重い負荷を処理できる堅牢なBMCの需要を高めています。このセグメントは、乗用車を超えたBMCのアプリケーション範囲を広げ、市場の拡大をさらにサポートします。

二輪セグメントは、乗用車や商用車に比べて小さく、安全基準と消費者の意識が高まっているため、勢いを増しています。二輪車における高度なブレーキシステムの統合は、より一般的になりつつあり、BMCメーカーの顧客ベースを拡大することで市場の成長に貢献しています。

タイプごとに

移植されたタンデムシリンダーセグメントは、その簡単な設置により支配的です

タイプごとに、市場は移植されたタンデムシリンダー、単一シリンダー、およびポートレスマスターシリンダーにセグメント化されています。

移植されたタンデムシリンダーセグメントは、その信頼性、設置の容易さ、さまざまな車両タイプとの互換性のために市場を支配しています。これらのシリンダーは、ブレーキシステムの冗長性を提供し、安全性と信頼性を向上させるため、需要が高いです。それらの広範な使用は、これらの重要な要素の一貫した需要と供給を確保することにより、市場の安定に貢献します。

ポートレスマスターシリンダーは、パフォーマンスの向上を提供し、高性能車両で牽引力を獲得しています。彼らの採用は、ブレーキテクノロジーの進歩と、より効率的なシステムの必要性によって推進されています。このセグメントの成長は、専門車のプレミアムオプションを提供することにより、市場をサポートしています。単一のシリンダーは、よりシンプルで安価ですが、タンデムシリンダーなどのより高度なシステムに徐々に置き換えられています。ただし、特定のニッチアプリケーションまたは最新のアップグレードが実現不可能である古い車両モデルには関連性があります。

販売チャネルによる

新しい車両の需要の増加は、OEMセグメントの成長を促進する

販売チャネルにより、市場はOEMとアフターマーケットに断片化されます。

OEMセグメントは、高度なブレーキシステムを備えた新しい車両に対する強い需要により、最大の市場シェアを保持しています。 OEMは、BMCをABSやESCなどの他の安全機能と統合し、安全規制の順守を確保することにより市場の成長を促進することに焦点を当てています。このセグメントは、BMC設計のイノベーションと標準化を促進し、市場全体の拡大に貢献しています。

アフターマーケットセグメントは、世界の車両の所有権の増加と交換部品の継続的な必要性により、急速に成長しています。アフターマーケットは、カスタマイズとイノベーションの機会を提供し、小規模なプレーヤーがより大きなOEMサプライヤーと効果的に競争できるようにします。このセグメントは、新しい車両販売を超えて顧客ベースを拡大することにより、市場の成長に貢献します。政府の規制と技術の進歩は、セグメント全体の成長をさらに促進しています。たとえば、新しい車両のABSやESCなどの高度な安全機能に対するEUの任務は、OEMがサポートしたBMCの需要を高めます。アフターマーケットは、車両の所有権とカスタマイズのニーズの成長傾向から利益を得ています。

自動車ブレーキマスターシリンダー市場の地域見通し

グローバル市場は、北米、ヨーロッパ、アジア太平洋、およびその他の世界で研究されています。

北米

North America Brake Master Cylinders Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、最大のグローバルブレーキマスターシリンダー市場シェアを保持しています。この優位性は、米国、カナダ、メキシコ全体で確立された自動車産業の存在に起因しています。この地域は、厳しい安全規制によって義務付けられているABSやESCシステムを含む高度なブレーキ技術への多額の投資から利益を得ています。 たとえば、米国国立高速道路交通安全局(NHTSA)は、すべての新しい車両に電子安定性制御を装備し、洗練されたBMCの需要を促進することを要求しています。ロバート・ボッシュ・GMBHなどの企業は、北米で強い地域の存在感を示しており、この地域の市場リーダーシップに貢献しています。米国のブレーキマスターシリンダー市場は、車両の安全性、高度なブレーキテクノロジー、および厳しい連邦規制の遵守に重点を置いていることを特徴としています。 Robert BoschやHyundai Mobisなどの主要メーカーは、最新のABSおよびESCシステムと互換性のある軽量でモジュラーマスターシリンダーで革新しています。電気車両とハイブリッド車両の台頭により、再生ブレーキと電子ブレーキブースターをサポートするマスターシリンダーの需要が促進され、パフォーマンスと効率の両方が確保されています

ヨーロッパ

ヨーロッパは、成熟した自動車セクターと安全性および環境規制に重点を置いている2番目に大きな市場シェアを保持しています。 EUは、ABSやESCなどの高度な安全機能を義務付けており、高品質のBMCに対する一貫した需要を確保しています。 Continental AGやKnorr-Bremse AGなどの主要な地域のプレーヤーは、厳しいEUの安全基準を満たすために研究開発に多額の投資を行っています。

アジア太平洋

アジア太平洋地域は、急速な工業化と中国やインドなどの国での車両生産の増加に至るまで、最も急成長している地域です。高度なブレーキシステムを義務付けるなど、交通安全を強化するための可処分所得と政府のイニシアチブの増加が重要なドライバーです。たとえば、中国の新しいエネルギー車両(NEV)ポリシーは、高度なブレーキシステムを必要とする電気自動車の採用を奨励し、この地域のBMCの需要をさらに高めます。

世界の残り

ラテンアメリカや中東とアフリカを含む世界の残りの部分は、開発があまり開発されていない自動車産業と高度なブレーキシステムの需要の低下により、成長が遅くなっています。ただし、これらの地域は、地元の経済が発展し、安全規制がより厳しくなるにつれて成長すると予想されています。

競争力のある風景

主要業界のプレーヤー

主要な市場プレーヤーは、市場シェアを強化するために高度なブレーキテクノロジーに焦点を当てています

Robert Bosch GmbHは、グローバルブレーキマスターシリンダーマーケットの主要なプレーヤーです。ボッシュの優位性は、電気のためのIBOOSTERテクノロジーを含む高度なブレーキテクノロジーの広範なポートフォリオに起因しています。ハイブリッド車、ブレーキ効率を高め、再生ブレーキシステムをサポートします。 BoschのR&Dは、エネルギー効率と再生ブレーキ統合に重点を置いており、製品が進化する安全性と環境基準を満たしています。同社のグローバルな存在とOEMとの戦略的パートナーシップは、市場の地位をさらに強化します。たとえば、Boschの電子安定性プログラム(ESP)は、さまざまな車両タイプに広く採用されており、市場のリーダーシップに貢献しています。 Boschの製品には、電気自動車で使用されているような従来のブレーキシステムと高度なブレーキシステムの両方に設計されたマスターシリンダーの範囲が含まれています。イノベーションと製品の品質に対する同社のコミットメントは、大幅な市場シェアを確保するのに役立ちました。 2024年、ボッシュは、ヒュンダイ・モビスやブレンボなどの顕著な競合他社とともに、自動車ブレーキブースターとマスターシリンダー市場のリーダーの1人でした。

アイシンはまた、高品質のコンポーネントと技術的進歩で知られる主要なプレーヤーです。アイシンの強さは、乗用車や車両など、さまざまな車両タイプにカスタマイズされたソリューションを提供する能力にあります。商用車。主要な自動車メーカーとの革新とコラボレーションに焦点を当てていることは、競争力を維持するのに役立ちます。 Aisinの製品は、高度なブレーキシステムを強調するEUのADASマンデートが必要とするような、厳しい安全基準を満たすように設計されています。アイシンの市場の存在は重要であり、信頼性とパフォーマンスに重点を置いており、OEMの間で好ましい選択となっています。

キーブレーキマスターシリンダー企業のリストプロファイル:

- ロバート・ボッシュGmbh (ドイツ)

- ZF Friedrichshafen AG (ドイツ)

- 持久力テクノロジーズリミテッド(インド)

- Rodova Co. Ltd(日本)

- アイシンコーポレーション(日本)

- Taizhou shuangyiオートパーツ(中国)

- Metelliグループ (イタリア)

- Brake Parts Inc(米国)

- マスターパート (南アフリカ)

- Yancheng Terbon Auto Parts(中国)

主要な業界の開発

- 2025年1月 - Advik Hi-Tech Pvt。 Ltd.は、ニューデリーで開催されたBharat Mobility Global Expo 2025で、Auto Component Expoで先駆的な製品ポートフォリオを発表しました。同社は、電動ポンプ、高度なブレーキシステム、スケーラブルで最先端の革新を取り上げましたバッテリーモビリティおよびエネルギー貯蔵セクター用のパック。

- 2024年9月 - Brake Systemsを専門とするバルセロナに本拠を置くJ.Juanは、ロサンゼルスのSand Sports Super Showで発表されたCan-Am Maverick R.向けに設計された新しいレーシングブレーキキットを導入しました。キットは、ブレーキのパフォーマンスとドライバーコントロールの強化を目的とした高度なコンポーネントを備えています。重要な機能には、簡単にインストールするためのプラグアンドプレイのデュアルマスターシリンダーと、最適な感触と応答性のために設計された新しいツインブレーキバランスマスターシリンダーが含まれます。

- 2024年4月 - MAT Foundry Groupは、温度や摩耗などのパラメーターを監視するセンサーを備えたインテリジェントブレーキディスクの開発を発表しました。このスマートブレーキディスクテクノロジーは、最適なブレーキ性能を確保し、潜在的な問題を予測することにより、安全性を高めることを目的としています。

- 2024年11月 - Bremboは、新しいDisticta Brake and Clutch MasterシリンダーとM4.32ブレーキキャリパーを発表しました。 Distircya Brake Master CylinderとClutchのデザインは、ライダーの好みに応じてカスタマイズ可能な機能とシームレスにオートバイの美学とシームレスに融合しています。ブレーキマスターシリンダーの美的特徴の1つは、隠されたレバー固定ピンです。これにより、清潔で整頓された外観が保証されます。

- 2024年3月 - Hitachi Astemoは、インドのOEM用のタンデムマスターシリンダーを強化し、自動車や商用車用の高品質の製品を提供しました。

報告報告

グローバルブレーキマスターシリンダー市場分析は、詳細な市場分析を提供し、大手企業、車両の種類、設計、テクノロジーなどの重要な側面に焦点を当てています。これに加えて、このレポートは最新の市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献しているいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 5.10% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

車両タイプごとに

販売チャネルによる

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2026年の市場規模は36億6000万米ドルと評価され、2034年までに54億5000万米ドルに達すると予測されている。

市場は、予測期間中に5.10%のCAGRを登録する予定です。

車両の安全性と厳しい政府規制に焦点を当てることは、市場の成長を促進する重要な要因です。

北米は2025年に25.85%のシェアで世界市場を支配した。

Robert Bosch GmbH、ZF Friedrichshafen AG、Aisin Corp、およびEnduranceは、市場の主要な主要企業の1つです。

より厳格な安全規制と電気および自律車の迅速な採用によって推進される高度なブレーキシステムに対する世界的な需要の増加

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート