プライベート・エクイティ市場規模、シェアおよび業界分析、タイプ別(レバレッジ・バイアウト(LBO)、ベンチャー・キャピタル、不動産プライベート・エクイティ、ディストレストおよび特殊状況、その他)、業界別(テクノロジー、ヘルスケア、消費者および小売、金融サービス、その他)、および地域予測、2026~2034年

主要市場インサイト

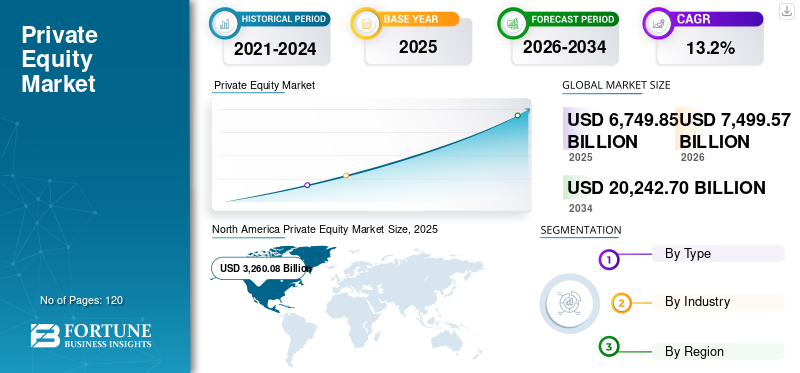

世界のプライベートエクイティ市場規模は、2025年に6兆7,498億5,000万米ドルと評価され、2026年の7兆4,995億7,000万米ドルから2034年までに20兆2,427億米ドルに成長すると予測されており、予測期間中に13.2%のCAGRを示します。北米は世界のプライベートエクイティ市場を支配しており、2025年には市場シェアの48.3%を占めています。業界の成長は、機関資本の拡大、デジタル価値創造戦略、規制の進化、先進国と新興国にわたる国境を越えた投資活動の増加によって推進されています。

世界のプライベートエクイティ市場は、持続的な機関投資家の資金流入と進化するポートフォリオ配分戦略に支えられ、オルタナティブ投資の中心的要素として拡大を続けています。運用資産総額(AUM)は、バイアウト、成長株式、および関連戦略全体の長期的な成長を反映して、2025 年に 7 兆米ドルを超えると推定されています。

機関投資家が依然として主要な資金提供者です。年金基金、政府系ファンド、保険会社はプライベート・エクイティへの配分を着実に増やしており、多くの場合ポートフォリオ全体の10~20%を目標としています。この変化は、利回り、分散効果、公開市場と比較した非流動性プレミアムを獲得する能力の追求によって推進されています。

資金調達活動はピークサイクルに比べて鈍化しているが、構造的には依然として回復力を保っている。既存の大手経営者は不釣り合いな資金を引き付け続けているが、新興の経営者は資金調達の長期化に直面している。この集中は、実証済みの実績と運用能力に対する投資家の選好を反映しています。

プライベート・エクイティ(PE)業界は、公開市場よりも高い収益を求める民間資本の供給の増加に支えられ、着実な成長を遂げています。年金基金、政府系ファンド、保険会社などの機関投資家は、長期的な収益目標を達成するために個人資産への配分を増やし続けている。この持続的な資本流入により、PE企業がバイアウト、成長投資、業界全体のセクターのロールアップに資金を提供する能力が強化されます。同時に、セカンダリー取引やプライベートクレジットリンク取引などのより専門的な戦略をサポートし、市場活動全体を拡大します。

- たとえば、2025 年に保険 CIO を対象とした調査 (ゴールドマン サックスが実施) では、保険会社の約 62% が民間市場への割り当てを増やす計画であることがわかりました。

さらに、ブラックストーン、KKR&Co.、アポロ・グローバル・マネジメント、カーライル・グループ、TPGなどのいくつかの業界関係者は、多様化した民間市場プラットフォームの拡大と、テクノロジー、ヘルスケア、インフラ、民間信用関連の機会などの高成長で回復力のあるセクターへの投資の拡大に注力している。これらの企業はまた、社内に運営チームを構築することで価値創造能力を強化しており、デジタル変革ポートフォリオのパフォーマンスを向上させるためのユニットとセクター専門グループ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

プライベートエクイティ市場の主なポイント

- 2025年の市場規模:6兆7498億5000万米ドル

- 2026年の市場規模:7兆4995億7000万米ドル

- 2034年の予測市場規模:20兆2427億米ドル

- CAGR:2026年~2034年で13.20%

- 北米は2025年に48.3%のシェアでプライベートエクイティ市場を支配しました。

- レバレッジド2025年には、買収(LBO)が市場タイプ別で最大のシェアを占めました。

- 2025年には、テクノロジーが世界市場で最大の産業セグメントシェアを占めました。

北米

北米はプライベートエクイティ市場を支配し、 2025年には48.3%のシェアを占める見込みです。

ヨーロッパ

ヨーロッパは2025年に1兆6288億3000万米ドルに達し、年平均成長率(CAGR)12.5%で成長すると予測されています。

アジア太平洋

アジア太平洋は2025年に1兆2857億2000万米ドルの市場規模を記録し、地域別では3番目に大きな市場となりました。

米国

2025年の市場規模は約2兆7961億4000万米ドルで、約世界収益の41.0%

日本

市場規模は2025年に約1,641億8,000万米ドルに達し、世界収益の約2.0%を占める見込みです。

続きを読む

プライベートエクイティ市場の動向:

プライベート・エクイティとプライベート・クレジットの融合が進むことは、市場で観察される顕著な傾向である

PEスポンサーが買収、借り換え、追加取引の資金調達において銀行以外の金融機関にますます依存するようになるにつれて、プライベート・エクイティとプライベート・クレジットの融合が顕著な市場トレンドになりつつあります。民間信用は中規模市場の直接融資を超えて、大型株のLBO融資やシンジケートローンの借り換えへと拡大し、公開市場との競争を激化させ、取引構造を再構築している。同時に、スポンサーと貸し手は、より長いホールド期間と遅延したエグジットをサポートするために、カスタムのキャピタルスタック(ユニトランシェ、PIKノート、ホールドコ債務)を構築しています。この重複により、クレジットセカンダリーや継続型ソリューションの成長も促進されており、より遅いエグジット環境においてLPの流動性とGPのポートフォリオ管理が可能になります。

- 例えば、2025年2月のプロスカウアー調査によると、回答者の91%が今後12カ月で取引活動が増加すると予想しており、これは買収や借り換え活動を含む直接融資やスポンサー支援型融資の強い勢いを反映している。これは、取引が拡大するにつれてPEスポンサーが民間信用にますます依存しているという点を裏付けている。

プライベートエクイティ市場は、運用主導の価値創造への明確な移行を迎えています。これまで、収益は複数の拡張とレバレッジの最適化によって支えられてきました。現状では、ゼネラルパートナー(GP)はポートフォリオ企業内で利益率の改善、価格設定規律、収益の加速を優先しています。

保有期間は緩やかに延長中。エグジットのタイミングは、事前に定義された投資サイクルではなく、市場ウィンドウに依存するようになりました。その結果、高パフォーマンス資産へのエクスポージャーを維持しながら流動性を管理するために、継続手段と二次取引がますます使用されています。

セクターの専門化はさらに顕著になってきています。ファンドは、専門分野の専門知識が差別化された引受業務を可能にする分野に資本を集中させています。テクノロジー、ヘルスケア、ビジネス サービスは、構造的な成長推進力と経常収益モデルに支えられ、引き続き優位を占めています。 共同投資構造は拡大しています。リミテッド・パートナー (LP) は、資本展開の管理を強化し、手数料負担を軽減することを求めています。この変化はファンドの経済に影響を与え、投資家と運用者の連携を強化しています。

データ統合は投資プロセスを再構築しています。高度な分析は現在、ディールソーシング、デューデリジェンス、ポートフォリオモニタリングに組み込まれています。企業は独自のデータセットを活用して意思決定の精度を高め、投資ライフサイクルの早い段階で業務の非効率性を特定しています。 環境、社会、ガバナンスに関する考慮事項はますます標準化されています。 ESG の統合はもはや任意ではなく、投資委員会、リスクの枠組み、報告構造に組み込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

主要な市場動向

プライベートエクイティ市場の成長要因:

セカンダリーファンドと継続ファンドの成長 流動性の向上とプライベートエクイティの採用促進

エグジット環境が遅い場合、多くのLPはポートフォリオのリバランス、過剰配分の管理、または資金調達の条件を満たすために流動性を求めます。キャッシュフロー流通市場はこれを達成するための直接的な手段を提供します。継続ファンドは一般に GP 主導の取引であり、スポンサーは高パフォーマンスの資産を古いファンドから新しいビークルに移管することができ、既存の投資家は株式を現金化またはロールオーバーすることができます。このメカニズムは、特に成長の滑走路はまだあるものの、すぐに撤退するのが理想的ではない資産の場合、より長期の価値創造タイムラインをサポートします。全体として、セカンダリーファンドと継続ファンドの拡大は、流動性の制約を緩和し、資本のリサイクルを改善し、継続的な資金調達の勢いをサポートすることにより、プライベートエクイティのエコシステムを強化します。

- 例えば、2025年1月、ジェフリーズのグローバル・セカンダリー・マーケット・レビューは、二次価格の改善と高レベルの専用資本とともに、流動性を生み出し流通を加速させたいというLPとGPの両方からの強い要望によって、2024年の世界の二次流通量は過去最高に急増したと述べた。

機関投資家の資本配分は引き続きプライベートエクイティ市場の成長を支えています。大規模資産所有者は、長期的なポートフォリオ構築戦略の一環として、オルタナティブ資産へのエクスポージャーを増やしています。この再配分は、公開株式や債券を超えた、より高い収益と多様化の必要性によって推進されています。民間市場の拡大は企業金融の構造変化とも関連している。企業は長期にわたって非公開のままであり、利用可能な投資領域が増加しています。この傾向により、プライベート・エクイティ企業は戦略的方向性に対する影響力を維持しながら、初期の成長段階に参加することが可能になります。

プライベート・エクイティ企業の運営能力は大幅に強化されました。現在、多くの企業は、デジタル変革、調達の最適化、収益管理の専門知識を備えた専任の運営チームを雇用しています。これらの機能は、ポートフォリオ企業全体でのより予測可能な価値創造をサポートします。民間信用市場の発展により、取引執行の柔軟性が向上しました。代替金融機関はカスタマイズされた融資ソリューションを提供し、従来の銀行システムへの依存を軽減します。これにより、制限された信用状況下でも取引を続行できるようになります。

新興市場はさらなる成長の勢いに貢献します。中流階級の人口の増加、デジタル導入の増加、有利な人口動態が資本展開にとって魅力的な条件を生み出しています。これらのリージョンは、実行の複雑さは増しますが、より高い成長の可能性をもたらします。

抑制要因:

市場の成長を制限する買い手と売り手の評価格差

買い手は今日のより高い資本コストとより保守的な成長仮定に基づいて取引を引き受ける一方で、多くの売り手は引き続き低金利時代に見られたより高いマルチプルに期待を固定しているため、買い手と売り手の評価格差がプライベート・エクイティ市場の成長を制限している。この不一致により買値と売値のスプレッドが拡大し、より多くの取引プロセスが停止したり、完了までに時間がかかるようになります。

その結果、PE企業は厳選するようになり、最高品質の資産や、明らかな運用上の利点がある状況のみに焦点を当てるようになります。また、スポンサーは価格が改善するまでポートフォリオ企業の売却を遅らせる可能性があるため、評価ギャップは撤退活動を制限します。全体として、持続的な価格摩擦により取引量が減少し、資本展開が遅れ、投資家への流動性が遅れます。

マクロ経済のボラティリティは未公開株市場の動向に影響を与え続けています。インフレの不確実性、金利の変動、地政学的不安定により、評価の前提が複雑になり、投資決定が遅れます。これらの要因により、参入価格と撤退結果の両方に変動が生じます。借入コストの上昇により、レバレッジド・バイアウトの魅力が低下した。負債による資金調達はアクセスしにくく、費用もかかるため、従来の資本構造の有効性が制限されます。スポンサーはより多くの株式を拠出することがますます求められており、収益プロファイルが希薄化する可能性があります。

公開市場のボラティリティにより新規株式公開活動が制約されている一方、戦略的買い手は買収決定においてより慎重な姿勢を示している。その結果、保有期間が延長され、流動性実現の予測が困難になってきています。規制の圧力は複数の管轄区域にわたって高まっています。当局は透明性、税制、市場集中に重点を置いている。コンプライアンス要件は、特に多国籍取引の場合、より複雑になっています。

プライベート・エクイティ業界内の競争の激しさは増大しています。多数のファンドが同様の資産をターゲットにしており、エントリーバリュエーションを押し上げ、潜在的なリターンを圧縮している。これは、テクノロジーやヘルスケアなどの高成長セクターで特に顕著です。人材の確保にはさらなる制約が伴います。経験豊富な投資専門家や運用パートナーは供給が限られているため、コストが増加し、実行品質に影響を与える可能性があります。

市場機会:

市場成長の機会を提供するデジタル化と AI 主導の業務変革

PE企業は、ポートフォリオ企業全体で価格設定、需要予測、調達、運転資本管理などの中核となる手段を改善するために、AIと高度な分析をますます活用しています。自動化と AI 主導のワークフローにより、財務、人事、カスタマー サポートなどのバックオフィス機能の生産性が向上し、運用コストも削減されます。顧客対応分野では、デジタル ツールは見込み客の変換を強化し、維持率を向上させ、提供内容をパーソナライズするのに役立ち、収益の増加と利益率の向上をサポートします。

AI はリスクを早期に特定し、意思決定を迅速化するために、ディリジェンスやポートフォリオのモニタリングにも適用されています。細分化された業界では、デジタル化によりアドオン買収のスケーラブルな統合が可能になり、ロールアップ戦略の一貫性と相乗効果が向上します。したがって、デジタルと AI の取り組みを通じて目に見える運用利益を推進できる能力が、PE ファンドにとって重要な差別化要因となり、新規取引金利を押し上げ、大きな市場機会を生み出しています。

プライベートエクイティ市場は、非効率性がより顕著な中規模市場セグメントに大きなチャンスをもたらします。このセグメントの企業は、規模、業務の洗練度、資本へのアクセスが不足していることが多く、戦略的および業務上の改善を通じて価値創造のための明確な道筋を築いています。デジタル変革は依然として中心的な機会です。プライベートエクイティ会社は、自動化、データ分析、クラウドベースのソリューションを可能にする企業への投資を増やしています。さらに、スポンサーは効率性と拡張性を高めるためにポートフォリオ企業全体にデジタル ツールを導入しています。

インフラストラクチャとエネルギー移行への投資は重要性を増しています。脱炭素化に向けた世界的な移行により、再生可能エネルギー資産、送電網の近代化、持続可能なインフラに対する需要が生じています。これらの投資は、長期的に安定したキャッシュ フローとポートフォリオの多様化のメリットをもたらします。ヘルスケアは、人口動態の傾向とサービス需要の増加により、魅力的な機会を提供し続けています。ヘルスケアの提供、医療技術、ライフ サイエンスへの投資は、一貫した需要とイノベーション主導の成長によって支えられています。

流通市場は拡大しており、流動性ソリューションとポートフォリオ最適化のオプションが提供されています。投資家は、確立されたパフォーマンスプロファイルを備えた成熟した資産にアクセスできるため、主要な投資と比較してリスクが軽減されます。新興市場は依然として浸透度が低く、長期的な成長の可能性を秘めています。経済発展、都市化、デジタル導入により、複数のセクターにわたる投資機会が促進されています。

セグメンテーション分析

タイプ別

ストラクチャード・デット・ファイナンスをサポートするレバレッジド・バイアウトのニーズの高まりがセグメントの成長を推進

タイプに基づいて、市場はレバレッジド・バイアウト(LBO)、ベンチャー・キャピタル、不動産プライベート・エクイティ、ディストレストおよび特殊状況などに分類されます。

レバレッジド・バイアウト(LBO)は、ストラクチャード・デット・ファイナンスをサポートし、予測可能なリターンを提供できる成熟した現金生成ビジネスとの強い適合性により、プライベート・エクイティ市場で最大のシェアを占めました。 LBO は、所有権の管理を可能にし、PE 企業が業務改善、コストの最適化、戦略的な追加買収をより効果的に実行できるため、多くのスポンサーにとって依然として好ましい戦略です。北米と西ヨーロッパには、バイアウト モデルに適した中間市場とカーブアウトの機会の大規模なパイプラインがあります。投資家は、リスクの高い初期段階の戦略と比較して比較的安定したキャッシュフローと明確な価値創造の手段を評価しているため、資金調達条件が厳しくなったとしても、バイアウトが引き続き優勢となっている。

ベンチャーキャピタルは、新たな高成長スタートアップカテゴリーを生み出しているAI、クラウドソフトウェア、ディープテクノロジーイノベーションの商業化の加速により、予測期間中に16.9%のCAGRで増加すると予想されています。

レバレッジド・バイアウト(LBO)は引き続きプライベート・エクイティ業界内で最大のセグメントを表しており、取引総額のかなりの部分を占めています。これらの取引には通常、株式と負債を組み合わせて成熟した企業を買収することが含まれます。ただし、レバレッジの役割は進化しています。借入コストが上昇するにつれ、価値創造は金融工学ではなく業務改善にますます依存します。スポンサーは収益拡大の取り組み、コストの最適化、戦略的な再配置に重点を置いています。中規模市場の LBO は、大型株の取引と比較して魅力的な参入評価額と競争の激しさの低さにより、注目を集めています。

ベンチャーキャピタルは依然として重要な分野であり、初期段階の高成長企業を対象としています。このセグメントは本質的に変動が大きく、評価サイクルや資金調達状況の変化を反映しています。短期的な調整にもかかわらず、長期的な投資テーマはそのまま残ります。資本は人工知能、フィンテック、エンタープライズソフトウェアなどの分野に流れ続けている。ベンチャー投資家はユニットエコノミクス、収益性への道のり、資本効率をより重視しており、これまでのサイクルで観察されたあらゆるコストをかけて成長する戦略からの転換を示しています。

不動産プライベートエクイティは、資産に裏付けされた戦略と運用強化を組み合わせた、独自の投資フレームワーク内で運営されています。投資アプローチは、中核的な収益を生み出す資産から日和見的な開発プロジェクトまで多岐にわたります。市場の力学は、金利の動き、都市化パターン、商業および住宅スペースの需要の変化に影響されます。産業資産と物流資産は、電子商取引の拡大とサプライチェーンの再構成に支えられ、資本を引き付け続けています。対照的に、オフィスおよび小売部門では、構造的な需要の変化により、より選択的な引受が必要となります。

ディストレスト投資や特殊な状況における投資は、経済の不確実性の中で新たな関連性を獲得しています。このセグメントは、財政難、流動性の制約、または業績不振に直面している企業を対象としています。投資家は、資産の安定化と再配置を目的として、再構築の専門知識とともに資本を投入します。資産価格が本質的価値から乖離する市場混乱期には、機会セットが拡大します。実行を成功させるには、分野に関する深い知識、法律の専門知識、運用能力が必要です。

他のプライベート・エクイティ戦略には、成長株式、インフラストラクチャー、プライベート・クレジットなどがあります。グロース・エクイティは、拡大に資本を必要とする確立されたビジネス・モデルを持つ企業に焦点を当てています。これらの投資では通常、レバレッジが低くなり、収益の拡大が重視されます。インフラ投資は、エネルギー、交通、公共事業などの重要なサービスに関連した安定した長期的なキャッシュ フローを提供します。プライベートクレジットは、多くの場合、特定の取引要件に合わせて調整された柔軟な資金調達ソリューションを提供することで、株式戦略を補完します。これらの戦略は総合的に、プライベート・エクイティ・ポートフォリオ内の多様化に貢献します。

業界別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

テクノロジー業界による明確な価値創造のてこがセグメントの成長を促進

業界に基づいて、市場はテクノロジー、ヘルスケア、消費者および小売、金融サービスなどに分類されます。

2025 年、このテクノロジーは世界市場を支配しました。 プライベート・エクイティ会社は、特にエンタープライズ・ソフトウェアにおいて、経常収益と高い利益をもたらす、スケーラブルで資産の少ないビジネス・モデルを優先し続けました。サイバーセキュリティ、AI 対応プラットフォーム。デジタルトランスフォーメーション、製品の拡大、国境を越えた市場浸透などの明確な価値創造手段により、テクノロジー取引も引き続き魅力的であり、これらがより迅速な成長と高い撤退倍率を支えています。

- たとえば、2025 年 1 月に、Blackstone と Vista Equity Partners は、Smartsheet を「AI で強化されたエンタープライズ作業管理プラットフォーム」と称して買収を完了しました。これは、大規模な PE スポンサーが、経常収益モデルを備えたスケーラブルなソフトウェア資産をいかに優先しているかを浮き彫りにしています。

医療は、高齢化による医療サービスの需要の高まり、慢性疾患の負担の増加、専門的なケアや外来サービスへの持続的な支出により、予測期間中に17.0%のCAGRで成長すると予測されています。

プライベート・エクイティ市場では、取引量と取引額の両方においてテクノロジーが依然として主要な業界セグメントです。投資はソフトウェア、サイバーセキュリティ、半導体、デジタル プラットフォームに及びます。この分野は、デジタル変革、クラウド導入、自動化などの強力な長期成長推進要因の恩恵を受けています。プライベートエクイティ会社は、経常収益モデルの拡大、顧客維持の向上、製品イノベーションの強化に重点を置いています。テクノロジーへの投資は高額な評価を受けることが多く、規律ある引受業務と明確な価値創造計画が必要です。

ヘルスケアは、人口動態の傾向とサービスに対する一貫した需要に支えられ、構造的に回復力のあるセグメントを代表しています。投資分野には、医療提供者、医薬品、医療機器、バイオテクノロジーが含まれます。このセクターは、景気循環全体にわたって比較的安定したキャッシュフローを備えた防御的な特徴を備えています。ただし、規制の複雑さと償還の枠組みには専門知識が必要です。プライベート・エクイティのスポンサーは、こうしたダイナミクスを効果的に乗り切るために、セクターに特化したチームを構築することが増えています。

消費者と小売への投資は大きな変化を遂げています。消費者の嗜好の変化、デジタルの採用、流通チャネルの進化により、この分野は再構築されています。電子商取引、消費者直販ブランド、体験型小売コンセプトが重点分野です。プライベートエクイティ会社は、サプライチェーンの最適化、デジタルマーケティング戦略、ブランドのポジショニングを通じて価値を推進しています。変化する消費者行動に適応する能力は、パフォーマンスを維持するために重要です。

金融サービスもまた重要な分野であり、フィンテック、保険、資産管理、決済システムが含まれます。この分野は、技術革新と規制の変更によって急速な混乱に見舞われています。プライベート・エクイティ投資家は、効率を向上させ、顧客エクスペリエンスを向上させ、拡張可能な成長を可能にするプラットフォームをターゲットにしています。特にフィンテックは、従来の金融システムを変革する可能性があるため、多額の資金を引きつけ続けています。

地理的な多様化もセグメンテーションの傾向に影響を与えています。企業は、リスクとリターンのプロファイルを最適化するために、先進国市場と新興国市場に資本を配分しています。新興市場には高い成長の可能性がありますが、現地に特化した専門知識とリスク管理能力が必要です。先進市場は安定性、透明性、確立された出口経路を提供します。

もう 1 つの注目すべきトレンドは、データ分析をセグメンテーション戦略に統合することです。企業はデータを活用して、セクター固有の機会を特定し、競争上の地位を評価し、パフォーマンス指標をリアルタイムで追跡しています。この分析アプローチは意思決定を強化し、より正確な資本配分をサポートします。

タイプと業界のセグメンテーション間の相互作用はますます重要になっています。たとえば、ベンチャーキャピタルはテクノロジー分野に大きく集中していますが、産業およびビジネスサービス分野ではバイアウト戦略が主流です。同様に、インフラ投資はエネルギーや公共事業と交差しており、より広範なテーマの整合性を反映しています。

環境、社会、ガバナンスへの考慮もセグメンテーションを形成しています。投資家は持続可能性の目標に沿ったセクターや戦略に資本を配分しています。これには、再生可能エネルギー、医療アクセス、社会的責任のあるビジネス モデルが含まれます。 ESG の統合は、投資選択とポートフォリオ管理の実践の両方に影響を与えています。

プライベートエクイティ市場の地域別見通し

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米プライベートエクイティ市場分析:

North America Private Equity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に3兆0,088億4,000万米ドルで圧倒的なシェアを維持し、2025年も3兆2,600億8,000万米ドルで首位を維持した。北米市場の成長は、年金基金、保険会社、政府系投資家など、この地域に豊富な機関資本によって推進されており、これが引き続き強力な資金調達と展開を支えています。プライベートエクイティ会社、アドバイザー、融資パートナーの成熟したエコシステムにより、バイアウト、成長投資、追加買収など、より高度な取引活動も可能になります。さらに、中堅企業の大規模な基盤とテクノロジー、ヘルスケア、ビジネス サービスなどの分野での継続的な統合により、魅力的なターゲットの安定したパイプラインが提供されます。

北米は依然として最大のプライベートエクイティ市場であり、豊富な資本プールと制度の成熟度に支えられています。この地域は、強力な取引組成能力と高度な資金調達エコシステムの恩恵を受けています。テクノロジーとヘルスケアではセクターの集中が顕著です。運用価値創造のフレームワークは十分に確立されています。競争の激しさは特に大型株の取引において高く、中規模市場の機会と業界全体での差別化された調達戦略への注目が高まっています。

米国のプライベートエクイティ市場

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2025年に約2兆7,961億4,000万米ドルと概算でき、世界のプライベートエクイティ売上高の約41.0%を占める。米国は、多様化した企業基盤と強力な投資家の参加によって、世界のプライベートエクイティ活動を支配しています。評価規律により、中間市場の買収がますます好まれています。テクノロジー、ヘルスケア、ビジネス サービスがセクター配分をリードします。撤退活動は依然として資本市場の状況に関連している。スポンサーは、ポートフォリオ企業全体の高度な分析と経験豊富な運用チームによってサポートされる運用の改善を引き続き重視しています。

ヨーロッパのプライベートエクイティ市場分析:

欧州は今後数年間で12.5%の成長率を記録し、これは全地域の中で2番目に高く、2025年までに評価額は1兆6,288億3,000万米ドルに達すると予測されています。欧州市場の成長は、特に後継者主導の所有権の移行と統合の機会が依然として強い英国、ドイツ、フランスなどの国で、中堅企業の安定したパイプラインによって推進されています。ヨーロッパ全土で企業のカーブアウトや売却が増加していることも、明確な運営上の価値創造の手段に支えられ、スポンサーにとって魅力的な参入ポイントを生み出しています。

欧州のプライベートエクイティ市場は、規制の一貫性と国境を越えた投資の流れに支えられ、安定性を示しています。この地域は、産業、消費者、医療分野にわたってバランスのとれたエクスポージャを提供します。通貨の変動とマクロ経済の変動には、規律ある引受業務が必要です。機関の参加は依然として強力です。ファンドは地域統合を活用しながら、地域の市場状況や法域を越えた規制の枠組みに適応しながら、汎欧州戦略をますます追求しています。

英国のプライベートエクイティ市場:

2025 年の英国市場の評価額は約 4,296 億 3,000 万米ドルに達し、世界のプライベート エクイティ収益の約 6.0% に相当します。英国は依然としてプライベートエクイティ活動の主要な金融ハブです。ロンドンは世界の資本と才能を引きつけ続けています。主要なセクターには、金融サービス、テクノロジー、消費者市場が含まれます。法的インフラストラクチャは、複雑な取引や国境を越えた取引をサポートします。マクロ経済の調整にもかかわらず、市場は機関投資家や既存のファンドマネージャーに支えられ、堅調な取引の流れを維持している。

ドイツの未公開株市場:

ドイツ市場の評価額は2025年に約2,781億5,000万米ドルに達し、これは世界のプライベートエクイティ売上高の約4.0%に相当します。ドイツは、強力な産業基盤と中間市場の機会を特徴とする、ヨーロッパの中核市場を代表しています。家族経営の企業は、買収取引のための一貫したパイプラインを提供します。投資家は業務効率、自動化、輸出競争力に注目しています。規制の安定は投資家の信頼を支えます。この国の成熟した経済構造を反映して、新興市場ほど積極的ではないものの、成長は引き続き安定しています。

アジア太平洋地域のプライベートエクイティ市場分析:

アジア太平洋地域は、2025 年に評価額 1 兆 2,857 億 2,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保しました。この地域では、インドと中国の評価額が、2025 年にそれぞれ 3,519 億 9,000 万米ドルと 3,026 億 4,000 万米ドルに達しています。アジア太平洋地域は、経済拡大とデジタル導入によって最も急速に成長しているプライベートエクイティ地域です。グロースエクイティとベンチャーキャピタルが投資活動の大半を占めています。新興市場には、規制の複雑さとともに大きなチャンスが存在します。投資家はテクノロジー、消費者、ヘルスケアのセクターに焦点を当てています。主要経済国における良好な人口動態と資本形成の増加に支えられ、長期的な成長見通しは引き続き堅調です。

日本のプライベートエクイティ市場

2025年の日本市場の評価額は約1,641億8,000万ドルに達し、世界のプライベートエクイティ収益の約2.0%を占める。この成長は、コーポレート・ガバナンス改革と株主からの圧力の高まりにより、企業が非中核資産の売却と資本効率の向上を促し、プライベート・エクイティのカーブアウトや再生の機会が増加したことによるものと考えられます。さらに、資金は豊富だが最適化が不十分な中堅企業の大規模な基盤が、特にスポンサーが日本で業務の近代化とデジタル変革を推進できる企業の買収活動を支援している。

日本のプライベート・エクイティ市場は、コーポレート・ガバナンス改革と高齢化する経営者の後継者問題に支えられ、進化しています。特に中堅企業において、買収の機会が増加しています。投資家は業務の再構築と効率の向上を重視しています。市場は依然として保守的ですが、安定した収益をもたらします。強力な産業能力と技術的専門知識が長期的な投資の可能性をサポートします。

中国のプライベートエクイティ市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は評価額3,026億4,000万米ドルに達し、世界のプライベートエクイティ売上高の約4%に相当します。中国は、特にテクノロジーおよび消費者セクターにおいてプライベートエクイティ投資を引きつけ続けている。政府の政策は、市場のダイナミクスの形成に重要な役割を果たします。規制の監視には慎重な対応が必要です。地政学的な考慮にもかかわらず、成長の可能性は依然として大きい。投資家は長期的な価値創造の機会を捉えるために、国内の消費動向とイノベーション主導のセクターに注目しています。

インドのプライベートエクイティ市場

2025 年のインド市場の評価額は 3,519 億 9,000 万米ドルに達し、世界のプライベート エクイティ収益の約 5% を占めます。

ラテンアメリカ、中東、アフリカのプライベートエクイティ市場分析:

ラテンアメリカは、成長する消費者市場とインフラのニーズに支えられ、厳選されたプライベートエクイティの機会を提供しています。経済の変動と為替リスクには、規律ある投資戦略が必要です。実行には地元の専門知識が不可欠です。消費者、金融サービス、エネルギーなどのセクターには成長の可能性があります。この地域は依然として浸透が不十分であり、経験豊富な投資家に長期的な機会を提供しています。

中東とアフリカのプライベートエクイティ市場は、経済の多様化とインフラ開発の取り組みによって推進されています。政府系ファンドは資本展開において中心的な役割を果たしています。市場の細分化と規制の変動により課題が生じます。しかし、エネルギー転換、物流、金融サービスなどのセクターは、経済構造改革に支えられた長期的な投資機会を提供します。

南米、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、多様化に対する投資家の関心の高まりと、政府支援による資金調達と地域機関の参加に支えられた地元の民間資本エコシステムの段階的な拡大により、2025年には評価額2,194億8,000万米ドルに達しました。

南米では、未浸透株式市場と統合の可能性によって支えられ、消費者サービス、アグリビジネス、フィンテック、エネルギー移行のテーマで機会が拡大しています。中東では、経済多角化プログラムとインフラ、物流、ヘルスケア、テクノロジーへの投資の増加により、プライベート・エクイティにとって魅力的な取引パイプラインが生み出されています。中東とアフリカでは、GCC の評価額は 2025 年に 1,578 億 1,000 万米ドルに達しました。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による地理的拡大と国境を越えた調達に焦点を当てる

主要なプライベート・エクイティ・プレーヤーは、より大規模な取引パイプラインにアクセスし、単一の市場サイクルへの依存を減らすために、地理的拡大と国境を越えた調達にますます重点を置いています。地域オフィスと現地投資チームを設立することで、より魅力的な中間市場ターゲットを早期に特定し、創業者、企業、アドバイザーとのより強力なネットワークを構築できます。国境を越えた買収により、スポンサーはポートフォリオ企業を新たな地域に拡大し、収益源を多様化し、地域経済の減速に対する回復力を強化することもできます。さらに、グローバルな調達により、企業は複数の地域にわたるテクノロジー、ヘルスケア、インフラストラクチャなどの高成長セクターに投資できるようになり、収益の可能性が向上します。全体として、この拡大戦略は、より広範な資本配分とより迅速なポートフォリオの拡張を可能にすることで、展開の機会を増やし、市場の進歩を加速します。

プライベート・エクイティ市場は、集中的かつ進化する競争構造を特徴としています。世界的な大手資産運用会社は、規模、ブランドの信頼性、多様化した投資プラットフォームを活用して、資金調達と大型株の取引を独占しています。これらの企業は、バイアウト、成長株、インフラストラクチャー、プライベートクレジットなどの複数の戦略にわたって事業を展開しており、柔軟な資本展開とリスク分散を可能にしています。

確立されたプレーヤーは、独自の取引調達ネットワークと機関投資家との長年にわたる関係を通じて競争上の優位性を維持しています。複雑な取引を実行し、大規模な運用サポートを提供する能力により、市場での地位が強化されます。資金調達傾向は、一貫した業績とガバナンス基準を求める投資家の選好を反映して、一流経営者への資本集中が続いていることを示しています。

中堅企業や専門企業は、セクター固有の戦略に重点を置くことで勢いを増しています。これらの企業は業界の深い専門知識によって差別化されており、より正確な引受業務と目標を絞った価値創造を可能にしています。ヘルスケア、テクノロジー、産業分野は特にこのアプローチに適しています。中小企業も、特に中規模市場セグメント内で独自の取引を調達する際に機敏性を発揮します。

パートナーシップ構造はますます重要になっています。共同投資と戦略的提携により、リミテッドパートナーは手数料負担を軽減しながら取引に直接参加することができます。同時に、ゼネラルパートナーは資本の柔軟性が高まり、投資家との連携が強化されるという恩恵を受けます。 テクノロジーの導入により、競争力学が再構築されています。企業は高度な分析、自動化ツール、デジタルデューデリジェンス機能に投資しています。これらの投資により、取引評価の精度が向上し、ポートフォリオの監視が強化され、運用上の介入がサポートされます。

プロファイルされた主要プライベート・エクイティ会社のリスト

- ブラックストーン(私たち。)

- KKR&Co.(私たち。)

- アポロ・グローバル・マネジメント(私たち。)

- カーライル・グループ(私たち。)

- TPG(アメリカ)

- ベインキャピタル(米国)

- ウォーバーグ・ピンカス(アメリカ)

- トーマ・ブラボー(アメリカ)

- ビスタ・エクイティ・パートナー(米国)

- EQT (スウェーデン)

- CVCキャピタル・パートナーズ(ルクセンブルク)

- アドベント・インターナショナル(米国)

- ペルミラ(イギリス)

- アルディアン(フランス)

- ヘルマン&フリードマン (アメリカ)

主要な産業の発展

- 2025 年 11 月: タタ コンサルタンシー サービシズ (TCS) は、AI の成長をサポートするため、世界的なオルタナティブ資産管理会社である TPG との戦略的パートナーシップを発表しました。データセンタービジネス、HyperVault。 TCS の HyperVault は、TCS と TPG の株式と負債を組み合わせて資金調達されます。

- 2025年9月:ゴールドマン・サックスとT・ロウ・プライスは、退職者や富裕層の投資家特有のニーズに合わせて設計された、多様な公的市場および私的市場ソリューションの提供を目的とした戦略的提携を発表した。

- 2025年8月: アクメア・インベストメント・マネジメントは、アクメアIM PEパートナーシップ・ファンド – ヘルシー・ピープル&プラネット2025という名前の新しい投資ファンドを導入しました。このファンドは、オランダの年金基金やその他の機関投資家に、健康な社会の健康な人々のために機能するプライベート・エクイティ投資へのコスト効率の高いアクセスを提供します。

- 2025 年 8 月: ブラックストーンは、最高のデータ分析エネルギー インテリジェンス プラットフォームである Enverus を Hellman & Friedman および Genstar Capital から買収する最終契約を締結しました。この買収により、ブラックストーンの個人投資家向けプライベートエクイティ戦略はエンベルスに投資することが期待されている。

- 2024 年 5 月: Capital Group と KKR は本日、投資家がポートフォリオにオルタナティブ投資を組み込む新しい方法をもたらすための戦略的提携を発表しました。 Capital Group と KKR は、複数の資産クラス、地域、チャネルにわたる投資家が官民ハイブリッド市場の投資ソリューションを利用できるようにする予定です。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2025 年から 2032 年までの CAGR は 13.2% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

種類別、業界別、地域別 |

|

タイプ別 |

· レバレッジバイアウト (LBO) · ベンチャーキャピタル · 不動産プライベートエクイティ · 困難な状況および特殊な状況 · その他 |

|

業界別 |

・ テクノロジー ・ 健康管理 · 消費者および小売業 · 金融サービス · その他 |

|

地域別 |

· 北米 (種類別、業界別、国別) o 米国 o カナダ o メキシコ · ヨーロッパ (種類別、業界別、国別) o ドイツ o イギリス o フランス o スペイン o イタリア o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · アジア太平洋 (タイプ別、業界別、国別) o 中国 o 日本 o インド o 韓国 o ASEAN o オセアニア o アジア太平洋地域のその他の地域 · 南アメリカ (種類別、業界別、国別) o ブラジル o アルゼンチン o ラテンアメリカのその他の地域 · 中東とアフリカ (種類別、業界別、国別) o トルコ o イスラエル o GCC o 南アフリカ o 北アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 6 兆 7,498 億 5,000 万米ドルで、2034 年までに 20 兆 2,427 億米ドルに達すると予測されています。

2025 年の市場価値は 3 兆 2,600 億 8,000 万ドルとなりました。

市場は、2026 年から 2032 年の予測期間中に 13.2% の CAGR を示すと予想されます。

業界別では、この技術が市場をリードすると予想されています。

セカンダリーファンドや継続ファンドの成長により流動性が向上し、プライベートエクイティの導入が促進されています。

Blackstone、KKR & Co.、Apollo Global Management、The Carlyle Group、TPG が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。