ヘルスケアにおけるコンピュータービジョンの市場規模、シェアおよび業界分析、製品タイプ別(ハードウェア{スマートカメラ、センサー、メモリーデバイスなど}、ソフトウェアおよびサービス)、アプリケーション別(医用画像処理、患者モニタリング、手術支援、診断支援など)、エンドユーザー別(病院および専門クリニック、診断センターなど)、および地域予測、2025年から2034年

主要市場インサイト

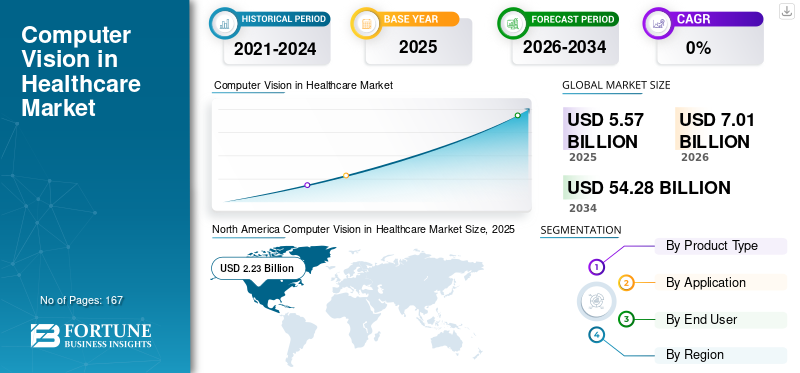

ヘルスケアにおける世界のコンピュータビジョン市場規模は、2025年に55億7,000万米ドルと評価されています。市場は2026年の70億1,000万米ドルから2034年までに542億8,000万米ドルに成長すると予測されており、予測期間中に29.17%のCAGRを示します。

ヘルスケア市場におけるコンピュータ ビジョンは、病気の負担の増大と、ヘルスケアにおけるコンピュータ ビジョンを通じた正確な診断と患者管理に対する世界的な需要の増加により、今後数年間で急激に成長すると予測されています。これらのコンピューター ビジョン システムにより、治療精度の向上、病院業務の合理化、診断効率の向上が可能になります。これらのシステムは、X 線、CT スキャン、MRI などの医療画像の分析、安全のために遠隔で患者を追跡および監視し、個別の治療を提供し、さらには健康転帰を予測するのにも役立ちます。これらのシステムの幅広い用途が市場の成長を促進すると予想されます。幅広いアプリケーションを強調することで、さまざまな主要企業が自社の製品提供を強化するためのコラボレーションや買収などの戦略的活動に集中するようになります。

- たとえば、2023 年 8 月、Google Health は AI を活用したコンピューター ビジョン テクノロジーを英国中のさまざまな病院で導入しました。このテクノロジーは、女性患者が示す症状に基づいて乳がんの早期発見を分析するために特別に設計されました。

さらに、この市場は複数の主要企業によって支配されており、IBM、Siemens Healthineers AG、GE HealthCare、Koninklijke Philips N.V.、Stryker が主導的な地位を占めています。高度なテクノロジーの統合とコラボレーションによる製品提供の強化により、革新的なサービスを提供することで、世界市場におけるこれらの企業の地位がさらに強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力:

市場の成長を促進する外科自動化と画像ガイド付き手術の成長

外科手術の自動化と画像誘導処置への移行の拡大は、ヘルスケア市場の成長における世界的なコンピューター ビジョンを推進する顕著な要因です。現代の手術室では、より高い精度が求められています。外科手術がより複雑になり、低侵襲手術が増加するにつれて、リアルタイムの視覚化、ガイダンス、意思決定サポートの必要性も高まります。コンピューター ビジョンはこれらのワークフローを容易にし、リアルタイムの解剖学的マッピング、3D 再構成、情報に基づいた視覚的判断を可能にします。これらの要因により、画像誘導およびロボットによる処置が促進され、急速に拡大しています。

- たとえば、2025 年 3 月、Artisight は、手術室 (OR) 統合のリーダーであるカールストルツおよび NVIDIA と協力して、スマート手術室にソリューションを提供しました。このコラボレーションは、カールストルツの手術室用 AI コンピューティング プラットフォームである Pathway.AI を導入し、臨床医や病院管理者にリアルタイムの外科的洞察をもたらすことを目的としていました。このプラットフォームは、コンピュータービジョンとアンビエントリスニングを利用して、手術室や周術期のタスクを自動化しており、このような開発は市場の成長を促進すると期待されています。

市場の制約:

手術自動化および画像誘導システムの高コストと運用の複雑さが導入を制限し、市場の成長を妨げている

これらのコンピュータビジョン対応の外科自動化の導入を妨げる顕著な要因の 1 つは、高額な初期費用と複雑なシステム統合です。これらの高度なロボットおよび画像誘導プラットフォームには、特殊なカメラなどの高価なハードウェアが必要です。センサー、組み込みビジョンプロセッサなどはコストを押し上げます。さらに、これらのシステムには外科医のトレーニング、IT と手術室機器の統合、規制および安全基準への厳格な準拠が必要であり、導入時間と運用負担が増加します。これらの要因が総合すると、実装コストが増加し、導入が遅れ、市場の成長が妨げられます。

- たとえば、2024 年 5 月、イースト サセックス ヘルスケア NHS トラストは、高度なビジョンとロボット工学技術を利用したダ ヴィンチ XI ロボット支援手術システムの費用が英国で 216 万米ドルであると報告する記事を発表しました。

市場機会:

成長の機会をもたらすコンピュータビジョンシステムにおける技術の進歩とAIの統合

技術の進歩と AI の統合は、世界のコンピューター ビジョン ヘルスケア市場に成長の大きなチャンスをもたらします。最新の AI モデルは、複雑な医療画像を分析し、微妙なパターンを検出し、より確実に臨床上の意思決定をサポートできます。基本的な画像処理からディープラーニングを活用した洞察への移行により、診断、手術、患者モニタリングにおける新しいアプリケーションが生み出されています。これらのイノベーションは強力な資金やパートナーシップも呼び込み、より多くの企業が先進的な製品を発売するよう促します。さらに、AI を活用した改善の急速なペースにより、市場で活動する企業に有利な成長の機会が生まれています。

- たとえば、2024 年 11 月に Lumenalta は、AI データ管理、モデル トレーニング、アプリケーション開発に革命を起こすために、コンピューター ビジョン開発プラットフォームをリードする Roboflow と戦略的パートナーシップを締結しました。このコラボレーションは、同社の専門知識を統合することを目的としていました。デジタル変革Roboflow の高度なコンピューター ビジョン テクノロジーを使用したカスタム AI ソフトウェア。市場の成長を促進するためのこのような戦略的コラボレーション。

ヘルスケア市場におけるコンピューターのビジョン:

AI を重視した臨床医のワークフローとの統合が顕著な傾向であることが観察されています

AI 対応のコンピューター ビジョンを臨床医のワークフロー、特に放射線科医や病理医のワークフローに統合することは、顕著な傾向として観察されています。画像処理量が増加するにつれ、緊急症例に自動的に優先順位を付け、疾患の進行を定量化し、説明可能な出力を提供できる AI システムが、放射線科医にとって不可欠なワークフロー パートナーになりつつあります。ヘルスケア市場における世界的なコンピューター ビジョンのトレンドは、病院が PACS、LIS、レポート システムとシームレスに統合するソリューションを求めていることや、イノベーションに向けた主要な運営会社間の戦略的コラボレーションによっても加速されています。

- たとえば、2025 年 3 月、GE ヘルスケアは NVIDIA と協力して、自律型イメージングのイノベーションに焦点を当てました。X線超音波内のテクノロジーと自律的なアプリケーション。このような発展は、世界のヘルスケア市場の成長を促進すると予想されます。

市場の課題:

データセキュリティとプライバシーに関する懸念が市場の成長にとって重大な課題となっている

医療画像には機密の患者識別子や保護された健康情報が含まれることが多いため、データのセキュリティとプライバシーに関する懸念がヘルスケア市場におけるコンピュータービジョンの大きな制約になっています。データ侵害の件数が増加しているため、病院は依然として警戒を続けています。クラウド プラットフォームや AI ツールの使用は、特に医療従事者が不用意に PHI を生成 AI や安全でないストレージにアップロードした場合に、HIPAA/GDPR 非準拠に関する懸念も引き起こします。これらのリスクは導入を遅らせるだけでなく、ベンダーのコンプライアンスと責任管理のコストを増加させます。

- たとえば、2025 年 5 月、HIPAA ジャーナルは、サイバーセキュリティ企業 Netskope が実施した調査により、医療従事者が ChatGPT や Google Gemini などの生成 AI ツールを使用したり、個人データを個人データにアップロードしたりすることによって、保護された医療情報 (PHI) などの機密データを日常的に公開していることが示されたと報告しました。クラウドストレージGoogle ドライブや OneDrive などのサービス。このような事件は消費者の信頼を損ない、市場の成長を抑制します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

製品タイプ別

クラウドおよびSaaSモデルのスケーラビリティがセグメントの優位性をもたらした

製品タイプに基づいて、ヘルスケア市場における世界的なコンピューター ビジョンはハードウェア、ソフトウェア、サービスに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

2025 年には、さまざまな専門分野にわたる画像分析、診断精度、ワークフロー自動化における幅広いアプリケーションにより、ソフトウェア部門がヘルスケア市場における世界のコンピューター ビジョンを支配しました。このセグメントの優位性は、病院全体への迅速な導入を可能にするクラウドおよび SaaS モデルの拡張性によって強化されています。

さらに、市場の主要な事業会社は、新製品の発売、FDA の認可、アップグレード、戦略的な合併と買収に向けてリソースを合理化し、ソフトウェアを主要セグメントとして位置付けています。

- たとえば、2025 年 10 月に、EssilorLuxottica はアイケア分野の AI とデータ管理を専門とするヘルステクノロジー企業 Ikerian AG を買収しました。この開発により、以下を活用した高度なソフトウェアを開発するという同社の野心が強化されました。機械学習およびコンピューター ビジョンにより、臨床、研究、製薬のワークフローが合理化され、医療従事者が容易になり、患者ケアが強化されます。

一方、ハードウェアセグメントは、予測期間中に 25.72% の CAGR で成長すると予想されます。

用途別

医用画像分野における大容量データの生成により分野の成長を促進

アプリケーションの観点から見ると、市場は医療画像処理、患者モニタリング、手術支援、診断支援などに分類されます。

の医療画像処理2025 年にはこのセグメントが市場で最大のシェアを占め、2026 年にはこのセグメントが 57.9% のシェアを獲得すると予想されます。このセグメントの優位性は、患者によって生成される大量のデータと、さまざまなアプリケーションでの AI の集中的な導入に起因しています。このような要因は、このセグメントの用途の拡大とともに、このセグメントの市場支配力をさらに強化する重要な投資機会を引き寄せています。

- たとえば、2025 年 10 月、MediView XR, Inc. は、拡張現実 (AR) を利用した手術ナビゲーションおよび医療画像ソリューションを開発するために、クリーブランド クリニック、エンプリファイ ヘルス、その他の投資家から 2,400 万米ドルの資金を受け取りました。このような開発は、この部門の成長を確実にするために必要です。

患者監視セグメントは、予測期間中に 33.82% の CAGR で成長すると予想されます。

エンドユーザー別

製薬およびバイオテクノロジー企業の部門別成長を促進するためのバイオプロセシング活動の増加

エンドユーザーの観点から見ると、市場は病院と専門クリニック、診断センターなどに分類されます。

病院および専門クリニック部門は、2025 年に市場で最大のシェアを占めました。2026 年には、この部門が 65.9% のシェアを獲得して優位に立つと予想されます。これらの設定は、大量の患者数と複雑な画像処理ワークロードを処理する上で重要な役割を果たしており、AI 主導の効率と精度に対する強い需要を生み出しているため、高いセグメントシェアが期待されています。これらの企業は、これらの CV ソリューションを主に採用しており、放射線学、心臓病学、眼科、腫瘍学などを含むさまざまなアプリケーションの医療システムにそれらを統合しています。

さらに、病院は、診断センターやプライマリケア施設と比較して、インフラストラクチャ、償還経路、および複数の専門分野の専門知識へのアクセスが容易であるため、CV テクノロジーの導入および拡張の中心ハブとなっています。

- たとえば、2025 年 8 月に Artisight は、患者の手術室での活動を自律的に文書化できるスマート ホスピタル プラットフォームを立ち上げました。電子健康記録 (EHR)。このプラットフォームは音声起動センサーとコンピューター ビジョン テクノロジーを使用し、リアルタイム観察、仮想看護、自動 EHR 文書化を可能にします。このような業界固有の製品の発売は、これらのテクノロジーの導入を促進し、市場の成長をサポートするように設計されています。

診断センターセグメントは、予測期間中に 29.46% の CAGR で成長すると予想されます。

ヘルスケア市場におけるコンピュータービジョンの地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

北米は、2024 年のヘルスケア市場におけるコンピューター ビジョンの市場シェアで 18 億米ドルと圧倒的なシェアを維持し、2025 年も 22 億 3000 万米ドルでトップのシェアを維持しました。この地域は、規制当局の承認、大量の画像処理量、AI MedTech 企業への強力なベンチャー投資により、優位性があり、大幅な CAGR で成長すると予想されています。 2026 年の米国市場は 26 億 4,000 万米ドルに達すると推定されています。これらの利点を強調して、主要企業は自社の製品提供を拡大および強化し、それによって成長を促進するための合併や提携、新製品の発売などの戦略的活動に焦点を当てています。

- たとえば、Advanced Micro Devices, Inc. は 2024 年 9 月に、幅広いワークロードに対してシステム アクセラレーションを提供するように設計された適応型 SoC プラットフォームである AMD Versal Premium Series Gen 2 を発売しました。このような開発により、プロセッサとアクセラレータ間でデータが迅速かつ効率的に移動されることが保証されます。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、今後数年間で顕著な成長が見込まれると予想されます。予測期間中、欧州地域は27.23%の成長率を記録し、全地域の中で2番目に高い成長率を記録し、2026年までに評価額19億6,000万米ドルに達すると予測されています。この成長は主に、臨床検証とデータ保護がますます重視される成熟した規制環境によって推進されています。これらの要因を背景に、2026年には英国を含む各国が4億4,000万米ドル、ドイツが4億米ドル、フランスが3億2,000万米ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2026年に16億6,000万米ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドと中国は、2026 年にそれぞれ 3 億 9 千万米ドルと 4 億米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

予測期間中、ラテンアメリカ、中東およびアフリカ地域は、この市場空間で緩やかな成長を遂げると予想されます。 2026 年のラテンアメリカ市場は、評価額が 3 億 5,000 万米ドルに達すると予想されています。この地域での診断スクリーニングプログラムの採用の増加により、成長が促進されると予想されます。中東とアフリカでは、GCC は 2026 年までに 1 億 2,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー:

戦略的コラボレーションが主導的地位を支えた

ヘルスケア市場における世界的なコンピューター ビジョンは集中した構造を示しており、数社が世界中で積極的に事業を展開しています。これらの企業は、製品の革新、戦略的パートナーシップ、地理的拡大に積極的に関与しています。彼らはテクノロジーの進歩に積極的に投資しており、革新的なコンピューター ビジョン システム向けの幅広い製品を提供しています。

Siemens Healthineers AG、IBM、GE Healthcare、Koninklijke Philips N.V. は、市場の重要なプレーヤーの一部です。患者ケアの成果を向上させ、さまざまなアプリケーションを支援するための、さまざまなコンピューター ビジョン製品とサービスの包括的な範囲。

- たとえば、2025 年 3 月、NVIDIA は GE HealthCare と協力して、自律型 X 線テクノロジーと超音波アプリケーションの開発に焦点を当て、自律型イメージングのイノベーションを推進しました。

これとは別に、市場の他の著名なプレーヤーには、Tempus AI, Inc.、NVIDIA Corporation、富士通などが含まれます。これらの企業は、市場での存在感を高めるための研究開発への投資など、さまざまな戦略的取り組みに取り組んでいます。

ヘルスケア企業の主要なコンピューター ビジョンのリスト:

- IBM(ドイツ)

- シーメンス ヘルスニアーズ AG(私たち。)

- GEヘルスケア(私たち。)

- Koninklijke Philips N.V.、(オランダ)

- ストライカー(米国)

- 富士通(日本)

- Google LLC(米国)

- Tempus AI, Inc.(米国)

- NVIDIA コーポレーション (米国)

- マイクロソフト(米国)

主要な業界の発展:

- 2025 年 10 月:Arteris, Inc. は Axelera AI と協力し、Europa プラットフォームの開発に使用するために同社の FlexNoC 5 インターコネクト IP のライセンスを取得し、製品ラインをエッジからデータセンターまで拡大しました。このプラットフォームは、コンピューター ビジョンから複雑なものまで、あらゆるものをサポートする電力効率の高いプラットフォームで高いパフォーマンスを実現するように設計されています。生成AI

- 2025 年 1 月:Blaize Holdings, Inc. は、コンピューター ビジョン ソリューションのリーダーである alwaysAI と提携しました。このコラボレーションにより、alwaysAI の高度なコンピューター ビジョン テクノロジーとリモート展開機能が Blaize の最先端のチップセットおよびエッジ デバイスと統合され、世界中でエッジ展開がよりアクセスしやすくなりました。

- 2024 年 8 月:Caregility Corporation は、iObserver ソリューションで新しい転倒リスク検出機能を開始しました。 AI を活用したソリューションにより、自傷行為や転倒の危険がある患者を継続的に観察できます。このソリューションはコンピューター ビジョンを使用して視覚情報を分析し、転倒の危険を検出し、それに応じて介護者に警告します。

- 2024 年 5 月:CareView Communications は、仮想ケア技術と患者の安全性において大幅な進歩を遂げた「ソフトウェア バージョン 5.12」をリリースしました。ソフトウェアのアップデートには、バーチャル ルーム レールが含まれていました。これは、駆け落ちの危険がある患者をコンピューター ビジョンを使用して監視し、そのような患者が出口に近づいたときにスタッフに警告するように設計された高度な機能です。

- 2023 年 5 月:LandingAI は、LandingLens プラットフォームの検証対応バージョンを開始しました。このプラットフォームは、米国 FDA 規制の製造業者向けのコンピューター ビジョン ソフトウェアで構成されています。この新しいプラットフォーム バージョンは、ライフ サイエンス、医薬品、医療機器などの規制産業をターゲットとしています。医療機器

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 29.17% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、用途、技術、運用規模、エンドユーザー、地域別 |

|

製品タイプ別 |

· ハードウェア o スマートカメラ o センサー o メモリデバイス o その他 ・ソフトウェア · サービス |

|

用途別 |

· 医用画像処理 · 患者のモニタリング · 手術補助 · 診断支援 ・その他 |

|

エンドユーザー別 |

· 病院と専門クリニック · 診断センター ・その他 |

|

地域別 |

· 北米 (製品タイプ、アプリケーション、エンドユーザー、および国別) ○ 米国 o カナダ · ヨーロッパ (製品タイプ、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ ○イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (製品タイプ、アプリケーション、エンドユーザー、および国/サブ地域別) ○中国 ○日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (製品タイプ、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東およびアフリカ (製品タイプ、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 55 億 7,000 万米ドルで、2034 年までに 542 億 8,000 万米ドルに達すると予測されています。

2025 年の市場価値は 22 億 3,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 29.17% の CAGR を示すと予想されます。

ソフトウェアセグメントは、種類の点で市場をリードすると予想されます。

患者モニタリングだけでなく、診断や手術を目的とした正確なイメージングに対する需要は、増大する需要に応えて市場の成長を促進すると予想されます。

Google LLC.、Basler AG、NVIDIA Corporation、AiCure は、市場の著名なプレーヤーの一部です。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2019-2023

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。