ヘルスケアにおける量子コンピューティングの市場規模、シェアおよび業界分析、コンポーネント別(ソフトウェア、ハードウェア、サービス、およびQCaaS)/プラットフォーム)、展開別(オンプレミス、クラウドベースおよびハイブリッド)、テクノロジー別(超伝導量子ビット、トラップイオン、量子アニーリング、量子機械学習など)、アプリケーション別(創薬および開発、医療診断、ゲノミクスおよび精密医療、放射線療法、リスク分析など)、エンドユーザー別(製薬会社およびバイオテクノロジー企業、研究所および研究機関、医療保険者など)、および地域予測、2026 ~ 2034 年

主要市場インサイト

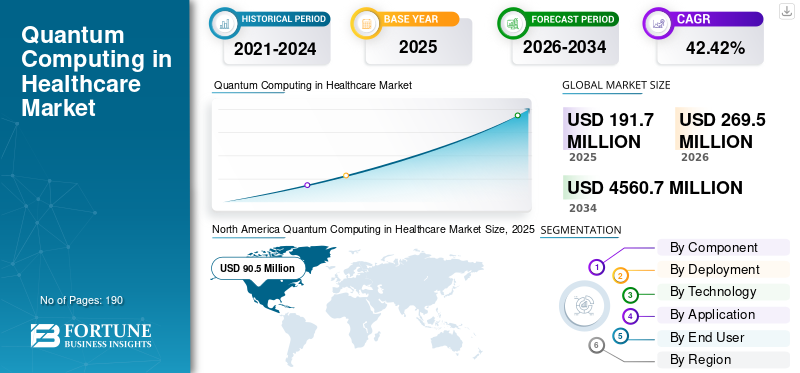

ヘルスケアにおける世界の量子コンピューティング市場規模は、2025 年に 1 億 9,170 万米ドルと評価されています。市場は、2026 年の 2 億 6,950 万米ドルから 2034 年までに 45 億 6,070 万米ドルに成長すると予測されており、予測期間中に 42.42% の CAGR を示します。

ヘルスケア市場における世界的な量子コンピューティングは、量子プロセッサの計算上の優位性によって指数関数的な成長を遂げると予想されています。企業投資の増加と公的部門からの多額の資金提供により、市場は成長の準備が整っています。量子コンピューティングの重要性は、創薬などの重要な分野で強調されています。プロテオミクスゲノミクス、サイバーセキュリティ、スケジューリング、サプライチェーン計画など、大幅なコスト削減とパフォーマンスの向上をもたらします。これらの利点により需要がさらに高まり、ヘルスケア市場における世界的な量子コンピューティングの成長が推進されます。

いくつかの主要企業は、自社の技術を進歩させ、市場の成長を最大限に活用するために、戦略的コラボレーションやパートナーシップに取り組んでいます。

- たとえば、2025 年 6 月、商用量子コンピューティングおよびネットワーキングの大手企業である IonQ は、アストラゼネカ、アマゾン ウェブ サービス (AWS)、および NVIDIA と協力して、ヘルスケア、ライフ サイエンス、化学、その他の分野でイノベーションを推進する可能性のある量子加速計算化学ワークフローを開発しました。

Amazon Web Services, Inc.、Microsoft、IBM など、市場に参入している量子コンピューティング業界の主要企業は、ヘルスケア分野における量子コンピューティングに対する世界的な需要の高まりをサポートするために、さまざまな革新的なヘルスケア ソリューションの開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヘルスケアにおける量子コンピューティング市場の主なポイント

- 2025年の市場規模: 1億9,170万米ドル

- 2026年の市場規模: 2億6,950万米ドル

- 2034年の予測市場規模: 45億6,070万米ドル

- CAGR: 2026年から2034年まで42.42%

- 北米は、2025年に47.20%のシェアで世界の医療用量子コンピューティング市場を支配しました。

- 創薬・開発セグメントは、 2026年には市場の33.3%を占める見込みです。

- 製薬・バイオテクノロジー企業セグメントは、2026年には38.2%のシェアを占めると予想されています。

北米

北米は、世界市場をリードし、 2025年には47.20%のシェアを占める見込みです。

アジア太平洋

アジア太平洋地域は、量子ヘルスケア技術への投資増加により、力強い成長が見込まれています。

ヨーロッパ

ヨーロッパでは、医薬品の研究開発における量子コンピューティングの導入が進んでいます。

米国

米国は、創薬と量子コンピューティング研究への強力な投資に支えられた主要市場であり続けています。

日本

日本市場は、ヘルスケアの進歩によって支えられています。テクノロジーと量子イノベーションの取り組み。

続きを読む

ヘルスケア市場における量子コンピューティングの動向

量子対応サイバーセキュリティへの注目の高まりは、観察される重要な市場トレンドです

量子対応サイバーセキュリティの重視が市場の主要なトレンドになりつつあり、データセキュリティに関する懸念の高まりを浮き彫りにしています。主要な組織は、量子コンピューティングが期限付きのセキュリティ リスクであることを認識しており、患者の医療情報を保護するために RSA や ECC などの暗号化方式に重点を置いています。その結果、NIST などの規制機関は、何を置き換える必要があるか、段階的に移行する方法に関するガイダンスを含め、ポスト量子暗号 (PQC) への構造的な移行を推進しています。これらの発展により、特に厳格なセキュリティ タイムラインと監査により迅速な対応が必要とされる規制産業において、テスト、統合、コンプライアンス サービスとともに、PQC 対応セキュリティ製品への企業支出が増加しています。

- たとえば、2024 年 8 月に米国政府は、最初の主要な PQC 規格を FIPS 203/204/205 として承認および発行しました。これは、PQC が任意の研究開発から調達および実装に移行していることを規制市場に示しています。これらの開発は、世界的な需要に応えることを目的としています。量子コンピューティングヘルスケア市場で。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

創薬および精密医療における量子コンピューティングの応用の増加が業界の成長を推進

創薬と開発、医療診断、精密医療、特にゲノミクスにおける量子コンピューティングの利用が増加しており、ヘルスケア市場における量子コンピューティングの成長を推進しています。これらの新興テクノロジーは、高額な研究開発 (R&D) コスト、長期にわたるスケジュール、複雑なデータなど、医療における重大な課題に対処します。たとえ小さなパフォーマンスの改善であっても、大きな経済的価値を生み出す可能性があります。製薬会社やバイオテクノロジー企業は、初期の研究開発における試行錯誤を減らし、スクリーニングサイクルを短縮し、適切な候補を選択するコストを削減できる、分子シミュレーション、タンパク質とリガンドの相互作用モデリング、および早期発見における最適化のパイロットを実行することが増えています。これにより、反復可能なワークフローを構築するための量子クラウド アクセス、ソフトウェア ツール、専門家サービスの必要性が生じます。

さらに、ゲノミクス解析では、シークエンシングと個別化された治療プログラムの拡大により、膨大な計算ワークロードが発生し、ヘルスケアおよびライフサイエンス組織がハイブリッド量子-HPC-AI パイプラインへの投資を奨励しています。

これらのアプリケーションは同時に、量子ハードウェア アクセスに対する需要を生み出し、量子対応ソフトウェア プラットフォーム、クラウド サービス、エンタープライズ統合に対する需要も生み出します。これにより、市場全体が拡大し、企業がこれらの量子コンピューティング ソリューションを自社のワークフローに統合することが促進されます。

- たとえば、2023 年 4 月、メッセンジャー RNA (mRNA) 治療薬とワクチンを開発するバイオテクノロジー企業であるモデルナ社は、IBM と協力して量子コンピューティングや量子コンピューティングなどの次世代テクノロジーを探索しました。人工知能、mRNAの研究と科学を進歩および加速させ、それによって市場の成長を推進します。

市場の制約

市場の成長を妨げる規制と国家安全保障の制約

規制と国家安全保障の制約は、市場での量子コンピューティングの採用を妨げる重要な要因です。 量子技術は戦略的であると広くみなされており、より厳格な審査、義務的な通知、輸出許可のチェック、国境を越えたパートナーシップのためのコード共有の制限につながります。これらの管理により、商用計画に時間、法的費用、および不確実性が追加されます。さらに、ベンダーは、システムを海外で販売したり、特定の団体と提携したり、IP を譲渡したりする前に、政府の許可が必要になる場合があります。承認が遅れると、企業は製品の発売を延期し、市場へのアクセスを制限し、場合によっては規制に準拠するために製品や契約構造を再設計します。これにより、スケーリングの速度が低下し、コストが増加し、市場全体の成長が鈍化します。

- たとえば、2022年7月、英国政府は国家安全保障・投資法(NSIA)に基づき、北京無限視覚技術が視覚センシング技術に関連するマンチェスター大学からの知的財産のライセンスを許可する取引を阻止した。

市場機会

量子コンピューティング分野の技術進歩が大きな市場成長機会をもたらす

市場の成長を促進する重要な要因の 1 つは、量子コンピューティング分野における技術の進歩です。これらの技術の進歩により、エラーの削減、信頼性の向上、より明確でフォールトトレラントなロードマップの作成が改善されました。システムの安定性と拡張性が高まるにつれて、企業は量子技術が再現可能な結果をもたらし、市場のさらなる成長を促進できると確信しています。これらの利点により、主要企業は技術の進歩と新製品の発売に多額の投資を行っています。

- たとえば、IBM は 2025 年 11 月に、Loon と呼ばれる新しい実験用量子コンピューティング チップを中心に構築された新しいタブを立ち上げ、20 年代の終わりまでに有用な量子コンピューターの作成に向けた重要なマイルストーンに到達したことを示しました。

市場の課題

高コストと運用の複雑さが市場の成長に重大な課題をもたらす

市場にとっての大きな課題の 1 つは、量子コンピューティングに関連するコストの高さです。これらのコストは、希釈冷凍機、超クリーン環境、複雑な電子ハードウェアなどの特殊な極低温装置の必要性から生じます。さらに、専門スタッフの必要性により、全体の費用がさらに増加します。企業が数十量子ビットから数百量子ビットにスケールアップするにつれて、コストはパフォーマンスの向上よりも速く増加することがよくあります。

- たとえば、2025 年 9 月に Live Science は、量子システムの最大の問題点の 1 つを解消するために設計された極低温増幅器を開発しているカナダの新興企業 (Qubic) について報じました。この記事では、既存の極低温アンプや電子機器は熱を発生し、冷却ハードウェアに依存し、かさばってコストが増加し、システムの拡張が困難になっていると指摘しています。これらの要因は市場に重大な課題をもたらします。

セグメンテーション分析

コンポーネント別

ハイブリッド ワークフローを構築できるサービス部門が牽引

コンポーネントに基づいて、市場はソフトウェア、ハードウェア、サービス、および量子サービスとしての (QCaaS) / プラットフォームに分割されます。

サービス部門は、2025 年の量子コンピューティング市場を支配しました。ほとんどの企業は社内に量子専門知識が不足しているため、適切なユースケースを特定し、ハイブリッド ワークフローを構築するのに役立つ量子コンピューティング サービスをアウトソーシングする方向に移行しています。主要企業が専用ハードウェアに先行投資するよりも、マネージド サービスやトレーニングをアウトソーシングすることを好む傾向が、この分野の優位性を推進しています。外部の専門知識とワークフロー構築に対する強い需要により、サービスはより大きく、より速く動く収益源となっています。さらに、革新的なソリューションを提供するための主要企業間の戦略的コラボレーションが市場の成長をサポートします。

- たとえば、2025 年 11 月に、パロアルトネットワークスは IBM と協力して、企業が暗号化の危険を特定し、量子コンピューティング関連のリスクを理解し、量子安全セキュリティへの移行を加速できるように設計された新しい量子安全対応ソリューションを提供しました。

ハードウェアセグメントは、予測期間中に 49.86% の CAGR で成長すると予想されます。

[ミルWDh7VMd]

デプロイメント別

費用対効果がクラウドセグメントの成長を促進

導入に基づいて、市場はオンプレミス、クラウドベース、ハイブリッドに分類されます。

2025 年には、これらのソリューションが提供する費用対効果と拡張性の機会により、クラウドが市場を支配しました。 クラウドアクセスが有効になっています製薬企業は、従量課金制の使用から開始し、設備投資を回避し、標準のセキュリティと IT ガバナンスを備えたグローバル チーム全体でパイロットを拡張できます。また、ユーザーが調達を遅らせることなく最新のソフトウェアを維持できるようにすることもできます。これは、動きの速い市場では非常に重要です。これらの利点により、導入に関してクラウドベースのセグメントの優位性が強化されました。これらの利点を強調して、主要な市場プレーヤーはこのセグメントでの新製品の発売に注力しています。

- たとえば、IonQ は 2025 年 4 月に、アマゾン ウェブ サービス (AWS) のマネージド量子コンピューティング サービスである Amazon Braket を通じて、クラウドベースの量子コンピューターである IonQ Forte Enterprise を世界的に発売しました。

オンプレミスセグメントは、予測期間中に 38.21% の CAGR で成長すると予測されています。

テクノロジー別

市場での優位性を強化する超伝導量子ビットの利点

技術に基づいて、市場は超伝導量子ビット、トラップイオン、量子アニーリング、量子機械学習、フォトニック量子コンピューティング、中性原子量子コンピューティングなどに分類されます。

超伝導量子ビットは、半導体スタイルの製造、高速ゲート速度のサポート、ベンダーの強力なエコシステムによる利点により、市場を支配しました。これらの利点により、システムをスケールアップするための最も工業化されたアプローチの 1 つとなります。これらの利点は、主要企業が新製品を発売することを促進します。

- たとえば、2025 年 12 月に、Rigetti Computing, Inc. は 84 量子ビット Ankaa-3 システムを立ち上げました。 Ankaa-3 は、Rigetti の最新の主力量子コンピューターであり、優れたパフォーマンスを可能にする広範なハードウェアの再設計が特徴です。

捕捉されたイオンセグメントは、研究期間中に 44.95% の CAGR で成長すると予測されます。

用途別

創薬と開発セグメント 研究開発時間の短縮が可能であることが評価される

市場はアプリケーションに基づいて、創薬と開発、医療診断、ゲノミクスと精密医療、放射線治療、リスク分析、医療物流とスケジューリング、サイバーセキュリティとデータ暗号化、臨床試験の最適化、医療画像処理などに分類されます。

2025 年には、ビジネスに顕著な利益をもたらす創薬と開発が市場を支配しました。分子シミュレーション、反応モデリング、または最適化を少し改善するだけでも、研究開発の時間、コスト、失敗率を削減できます。量子コンピューティングは、従来の手法が最も困難を極める分野で特にテストされているため、製薬会社は運用を最適化するための研究イニシアチブに資金を提供し続けています。 2026 年には、このセグメントは市場の 33.3% のシェアを占めると予想されます。

- たとえば、2025 年 6 月に、IonQ はアストラゼネカ、AWS、NVIDIA と共同で、医薬品イノベーションを目的とした量子加速計算化学ワークフローを実証する結果を報告しました。

ヘルスケアロジスティクスおよびスケジューリングセグメントは、予測期間中に47.88%のCAGRで成長すると予測されています。

エンドユーザー別

製薬会社と他の主要企業との戦略的協力により、製薬会社は主導的地位を維持

エンドユーザーに基づいて、市場は製薬会社およびバイオテクノロジー企業、研究所および研究機関、医療支払者、医療提供者、CROおよびCDMOなどに分類されます。

製薬企業とバイオテクノロジー企業は、より迅速な発見方法とより優れた分子の発見に最大の予算と最も強い緊急性を持っているため、2025 年のヘルスケア市場における重要な世界的な量子コンピューティングのシェアを獲得しました。彼らはすでに技術の進歩に多額の投資を行っており、競争上の優位性を獲得するために複数年にわたるコラボレーションに資金を提供する用意があります。したがって、彼らは量子パイロット、ソフトウェア サブスクリプション、プラットフォーム パートナーシップの最も早い有料ユーザーになります。 2026 年には、このセグメントは市場の 38.2% のシェアを占めると予想されます。

- たとえば、IBM は 2023 年 4 月に、量子コンピューティングの応用を検討するモデルナとの契約を発表しました。生成AImRNA研究の進歩に貢献します。この分野の成長を促進するには、このようなコラボレーションやパートナーシップが必要です。

医療提供者セグメントは、調査期間中に 50.90% の CAGR で成長すると予測されています。

ヘルスケア市場における量子コンピューティングの地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

【Bz62DSgNDT】

北米は 2024 年に 6,560 万米ドルで圧倒的なシェアを維持し、2025 年も 9,050 万米ドルで首位の座を維持しました。この地域の市場は、政府の資金提供、大手テクノロジープラットフォーム、地域での初期の企業試験運用によって、予測数年にわたって大幅に増加すると予想されています。米国とカナダの医療提供者は、量子コンピューティング ソリューションの拡大に投資し、市場の成長を促進しています。

ヘルスケア市場における米国の量子コンピューティング

北米の強い貢献と地域内での米国の優位性を踏まえると、分析的に米国市場は2026年に約1億1,710万米ドルと概算でき、ヘルスケア市場における世界の量子コンピューティング市場の約43.5%を占めることになる。

ヨーロッパ

ヨーロッパは今後数年間で 41.97% の成長率を記録し、全地域の中で 2 番目に高く、2026 年までに評価額 6,850 万米ドルに達すると予測されています。この地域は、複数国の投資と共有インフラの構築への注力により堅調な成長が見込まれています。

ヘルスケア市場における英国の量子コンピューティング

2026 年のヘルスケア市場における英国の量子コンピューティング市場は約 1,550 万ドルと推定されており、2026 年の世界市場の約 5.7% に相当します。

ドイツのヘルスケア市場における量子コンピューティング

ドイツの市場は 2026 年に約 1,640 万ドルに達すると予測されており、これは世界市場の約 6.1% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 5,380 万米ドルに達すると推定され、市場で 3 番目に大きい地域の地位を確保します。

ヘルスケア市場における日本の量子コンピューティング

日本では、2026 年の市場規模は約 1,480 万ドルと推定され、世界市場の約 5.5% を占めます。

ヘルスケア市場における中国の量子コンピューティング

中国市場は世界最大の市場の一つになると予測されており、2026年の収益は約1,940万ドルと推定されており、これは世界売上の約7.2%に相当します。

インドのヘルスケア市場における量子コンピューティング

インドでは、2026 年のヘルスケア市場における量子コンピューティングの規模は約 630 万ドルと推定されており、世界収益の約 2.3% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に市場が緩やかに成長すると予想されます。ラテンアメリカ市場は、2026 年には評価額 1,000 万米ドルに達すると見込まれています。この地域は、投資の増加と政府の取り組みにより成長を遂げています。中東とアフリカでは、GCC の価値は 2026 年に 570 万米ドルに達すると予想されています。

南アフリカのヘルスケア市場における量子コンピューティング

南アフリカでは、ヘルスケア市場における量子コンピューティングの規模は、2026 年までに約 130 万米ドルに達すると予測されており、世界収益の約 0.49% を占めます。

競争環境

主要な業界プレーヤー

主要企業は市場シェアを拡大するために協力関係を築いている

ヘルスケア市場における世界の量子コンピューティング市場は統合された市場構造を持ち、IBM、Google、Microsoft、Amazon Web Services, Inc. などの企業が大きな市場シェアを占めています。これらの企業のこの主要な市場シェアは、戦略的パートナーシップ、技術の進歩、この分野への投資の増加によるものです。

- たとえば、2025 年 10 月に Google は、ハードウェア上で検証可能な量子アドバンテージを達成できるアルゴリズムを実証した量子チップを展示しました。このハードウェアは分子の構造を計算できるため、創薬における現実世界への応用への道が開かれます。 このような開発は、製品提供を拡大し、市場の成長を促進することを目的としていました。

世界市場における他の注目すべきプレーヤーには、D-Wave Quantum Inc.、Rigetti & Co., LLC、Quantinuum、ATOM COMPUTING, INC. などがあります。これらの企業は、市場での地位を強化するために、技術の進歩、戦略的提携、新製品の発売を優先すると予想されます。

プロファイルされたヘルスケア企業における主要な量子コンピューティングのリスト

- アマゾン ウェブ サービス, Inc.(私たち。)

- マイクロソフト(米国)

- IBM(米国)

- グーグル(私たち。)

- IonQ (米国)

- クォンティヌム(私たち。)

- 株式会社ディーウェーブクアンタム(カナダ)

- リゲッティ&カンパニーLLC. (私たち。)

- Quantum XChange (米国)

- アトム コンピューティング社(米国)

- クラシック (イスラエル)

- SandboxAQ (米国)

主要な産業の発展

- 2025 年 9 月:先進的な中性原子量子コンピューターの開発会社である QuEra Computing は、量子加速スーパーコンピューティングを推進するために、NVentures からシリーズ B ラウンドで 2 億 3,000 万米ドルの投資を受けました。

- 2025 年 11 月:Quantinuum は、企業による量子コンピューティングの導入を加速するために設計された汎用商用量子コンピューターである Helios を発売しました。 Helios により、開発者は、異種の古典的なコンピューターをプログラムするのとほぼ同じ方法で、量子コンピューターをプログラムできるようになりました。

- 2025 年 11 月:SuperQ Quantum Computing Inc. は、カナダのホルモン健康企業である Science & Humans と提携して、量子 AI を活用した臨床医向けソリューションを S&H に展開しました。この提携により、SuperQ は量子コンピューティング ベースの最適化によって強化された AI 臨床医を提供し、現実世界の医療ワークフローに統合できるようになりました。

- 2023 年 11 月:Classiq は、NVIDIA およびテルアビブ スーラスキー メディカル センターと協力して、新しい業界イニシアチブであるライフ サイエンスおよびヘルスケア センターのための量子コンピューティングを立ち上げました。このイニシアチブは、ライフサイエンスとヘルスケアにおける変革の可能性をターゲットとして、量子アルゴリズムとアプリケーションを開発および実装することを目的としていました。

- 2022 年 1 月:キャップジェミニは、量子技術の進歩とその可能性の探求を目的とした能力を開発し、研究施設を調整するために、量子技術の専門家からなる専門の研究所とチームを設立しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 42.42% |

|

ユニット |

価値 (100万米ドル) |

|

セグメンテーション |

コンポーネント、導入、テクノロジー、アプリケーション、エンドユーザー、および地域別 |

|

による 成分 |

· ソフトウェア · ハードウェア · サービス · Quantum-as-a-Service (QCaaS) / プラットフォーム |

|

デプロイメント別 |

· オンプレミス · クラウドベース · ハイブリッド |

|

テクノロジー別 |

· 超伝導量子ビット · トラップされたイオン · 量子アニーリング · 量子機械学習 · フォトニック量子コンピューティング · 中性原子量子コンピューティング · その他 |

|

用途別 |

· 創薬と開発 · 医療診断 · ゲノミクスと精密医療 · 放射線療法 · リスク分析 · ヘルスケアのロジスティクスとスケジュール設定 · サイバーセキュリティとデータ暗号化 · 臨床試験の最適化 · 医用画像処理 · その他 |

|

エンドユーザー別 |

· 製薬会社およびバイオテクノロジー会社 · 研究所および研究機関 · 医療支払者 · 医療提供者 · CRO および CDMO · その他 |

|

地域別 |

· 北米 (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国別) o 米国 o カナダ · ヨーロッパ (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o ドイツ o イギリス o フランス o スペイン o イタリア o スカンジナビア o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o 中国 o 日本 o インド o オーストラリア o 東南アジア o アジア太平洋地域のその他の地域 · ラテンアメリカ (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o ブラジル o メキシコ o ラテンアメリカのその他の地域 · 中東とアフリカ (コンポーネント、展開、テクノロジー、アプリケーション、エンドユーザー、および国/サブ地域別) o GCC o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1 億 9,170 万米ドルで、2034 年までに 45 億 6,070 万米ドルに達すると予測されています。

2025 年の市場価値は 9,050 万ドルでした。

市場は、予測期間(2026年から2034年)中に42.42%のCAGRを示すと予想されます。

コンポーネント別では、サービス部門が市場をリードしました。

創薬およびプロテオミクスにおける量子コンピューティングの応用の増加は、市場の成長を促進する重要な要因です。

Amazon Web Services, Inc.、Microsoft、IBM、Google が世界市場の主要プレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 190

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。