ベースケミカル市場規模、シェアおよび業界分析、種類別(無機化学薬品および有機化学薬品)、用途別(包装、建築および建設、自動車および輸送、農業、その他)、および地域予測、2026~2034年

基礎化学品の市場規模と将来展望

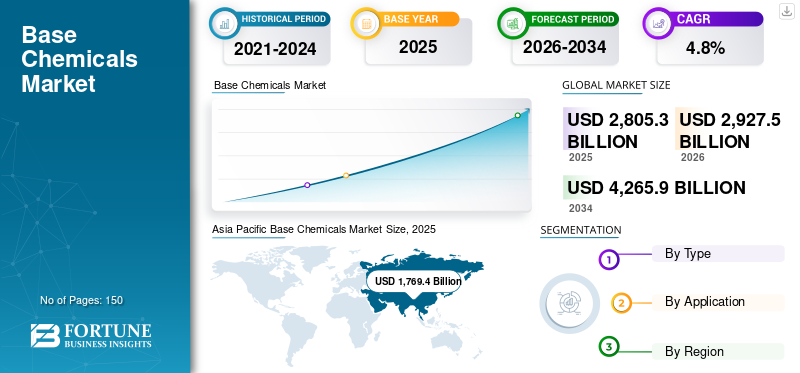

世界の基礎化学品市場規模は、2025年に2兆8053億米ドルとなりました。同市場は、2026年の2兆9275億米ドルから、予測期間中の年平均成長率(CAGR)4.8%で拡大し、2034年には4兆2659億米ドルに達すると予測されています。2025年において、アジア太平洋地域は市場シェア63.07%を占め、基礎化学品市場を主導しました。

基礎化学品市場は、一次化学プロセスを通じて生産され、主にさらなる製造のための原料および中間体として供給される、大量の標準化された化学品で構成されています。業界分類用語では、基礎化学品は化学品製造の第 1 層であり、さらに加工して製造される中間製品や最終製品とは別のものです。市場では、この製品は通常、特殊化学薬品、農業化学薬品、および消費者向け化学薬品から分離されており、石油化学製品、樹脂、合成ゴム、および製造された繊維。

世界市場の成長は、下流バリューチェーン全体にわたる石油化学消費の拡大に支えられ、包装、建設、自動車、農業、工業製造からの需要の増加に関連しています。市場の主要プレーヤーとしては、BASF SE、Dow Inc.、SABIC、LyondellBasell Industries N.V. などが挙げられます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ベースケミカル市場動向

コスト有利な原料、循環炭素モデル、低炭素基礎化学物質への移行が重要な市場トレンドとなる

世界市場の主要な傾向は、従来の量主導型の生産から、よりコスト効率が高く、低炭素で循環型の原料ベースの化学システムへの移行です。大手生産者は、低炭素エチレン、プロピレン、合成ガス、その他の中核中間体を中心にベースケミカルのポートフォリオをますます再配置すると同時に、石油化学製品と下流のバリューチェーン全体の統合も改善しています。 BASFは、化学部門は他の部門に基礎化学品や中間体を供給しており、技術的リーダーシップ、卓越したオペレーション、二酸化炭素排出量の低い製品を通じて強化されていると述べている。

同時に、市場では、特にクラッカーや統合化学システムにおいて、循環原料の傾向が強まっています。 BASFは、そのバリューチェーンの多くが合成ガスプラントやスチームクラッカーから始まり、そこで化石原料がエチレンやプロピレンなどの重要な基礎化学物質に変換され、現在ではバイオナフサ、バイオメタン、熱分解油などの代替原料もマスバランスを通じてフェアブントに供給されていると指摘している。ダウは、アルバータ州のネットゼロエチレンおよび誘導体複合施設への投資や、プラスチック廃棄物を循環原料やリサイクルプラスチックに変換することを目的としたパートナーシップを通じて、同じ方向に進んでいます。

市場ダイナミクス

市場の推進力

[AK69PujQu]

市場の成長を促進するパッケージング用途からの強い需要

ベースケミカル市場の成長を最も強力に推進する要因の 1 つは、特に軟包装、硬質包装、食品接触材料、工業用包装、および健康・衛生製品にわたる包装用途からの持続的な需要です。包装は依然として、この研究の有機化学品の中核製品であるエチレン、プロピレン、ポリエチレン、ポリプロピレンなどの石油化学誘導品の主要な販売先です。 IEAは、石油化学製品は包装やその他多くの日用品に組み込まれており、石油化学原料は世界の石油需要の大きなシェアを占めており、プラスチックやその他の下流製品の需要が高まるにつれてこのシェアは上昇すると予想されていると指摘している。これは市場にとって構造的に重要です。梱包汎用ポリマーおよび中間体にとって、最も量が多く、繰り返し発生する需要チャネルの 1 つです。

この推進力は、特に包装関連のポリマー需要を目的とした継続的な生産者の投資によっても強化されています。ダウは年次報告書の中で、特殊包装、保健衛生、産業および消費者向け包装用途における消費者主導の需要に応えるため、米国湾岸に世界規模のポリエチレン工場を建設中であると述べている。これは、大手ベースケミカルメーカーが、安定した大量消費基地としてのこの部門の重要性を反映して、パッケージング指向の樹脂および原料チェーンに資本を配分し続けていることを示しています。

市場の制約

市場の成長を制限する原料の変動性、高いエネルギーコスト、長期にわたる供給過剰

市場にとって大きな制約となっているのは、基礎化学品の製造業者が原料やエネルギーのコストに大きくさらされていることである。基礎化学品は原材料費が大半を占め、総コストの 3 分の 2 を占めることもあります。このコスト構造により、より高い付加価値とより低い原材料強度を伴う配合主導型の化学セグメントとは異なり、収益性はナフサ、天然ガス、およびその他の炭化水素投入量の変動に特に敏感になります。

この制約は、エネルギー価格のギャップと利用の低迷によって増幅されているため、現在の環境ではより重要になります。セフィック氏は、欧州のガス価格は依然として米国の3倍高いと述べ、またライオンデルバセル氏は、業界の生産能力と稼働率が長期にわたる供給過剰と低収益性を生み出す可能性があり、過剰な生産能力が利用率、価格、利益率を低下させる可能性があると警告している。これらの要因が重なって、基礎化学品メーカーの収益回復が制限され、特に高コスト地域では新たな生産能力の決定がより困難になります。

市場機会

低炭素原料、循環原料、ネットゼロクラッカーへの投資が新たな成長スペースを生み出す

市場における最大のチャンスの 1 つは、既存の統合資産を完全に置き換えることなく、低炭素ベース分子を商品化できることです。 BASFは、バイオメタン、バイオナフサ、熱分解油などの代替原料を生産システムに供給し、マスバランスを介して下流の製品に割り当てることができると説明しています。これは、生産者が既存のクラッカーやフェアブントのインフラを使用しながら、低炭素の基礎化学物質を製造できるようになり、脱炭素化の経済性が向上するため、重要です。

市場の課題

市場成長における世界競争力、脱炭素化、地域供給セキュリティの課題のバランスをとる

市場にとっての大きな課題は、基礎化学品メーカーが世界的なコスト競争力を維持しながら、脱炭素化、循環性、サプライチェーンの回復力に資金を提供しなければならないことです。

セフィック氏によると、世界の化学市場における欧州のシェアは低下し、現在では中国が世界の売上高でリードしているという。同部門はまた、需要の低迷、輸入圧力の増大、設備稼働率の低さに直面しているとも指摘している。こうした圧力は、利益率が低く、規模の経済性がより重要な基礎化学品にとって特に困難です。

地域の成長パターンが多様化するにつれ、この課題はさらに深刻になっています。 BASF は、2025 年に世界の化学生産が増加したが、プラスの寄与はほぼ中国のみによるものであると報告しています。欧州のシェアは低下しており、BASFは輸入圧力が続く中、欧州の生産はさらに減少すると予想している。これは、生産者が地域再編、グリーン移行投資、貿易圧力とのバランスを同時に迫られることを意味する。基礎化学品の場合、長期的な競争力は原料へのアクセス、エネルギー価格、利用率、下流の需要クラスターへの近さに依存するため、これは単なる循環的な課題ではなく戦略的な課題です。

研究開発(R&D)の動向

世界の基礎化学品市場における研究開発は、低炭素プロセス技術、循環原料、より効率的な統合生産システムにますます重点を置いています。 BASFによると、同社の化学品部門は技術的リーダーシップと二酸化炭素排出量の低い製品を通じて強化されており、マスバランスモデルでは代替原料をスチームクラッカーや合成ガスのバリューチェーンに統合しているという。ダウのネットゼロ投資エチレン複雑で循環的な原料は、ベースケミカルの革新が単なる生産能力の追加を超えて、脱炭素化された資産設計とリサイクル炭素の統合に向かって進んでいることを示しています。

セグメンテーション分析

タイプ別

有機化学品セグメントは、石油化学製品、樹脂、その他の中核となる炭素ベースのビルディングブロックのシェアが大きいため優位を占める

種類に基づいて、市場は有機化学物質と無機化学物質に分類されます。

有機化学品部門は世界市場で圧倒的なシェアを占めています。このセグメントの優位性は、バルク石油化学製品および中間体、プラスチック樹脂、合成ゴム、工業用繊維、およびプラスチック、包装材、建設資材、自動車システム、繊維、工業用中間体に移行するその他の炭素ベースの構成要素の規模によって支えられています。

無機化学品セグメントは、予測期間中に 4.0% の CAGR で成長すると予想されます。有機化学品よりも規模は小さいですが、クロルアルカリチェーン、工業用ガス、鉱物由来の化学システム、その他のプロセス産業用途で使用される基礎材料が含まれるため、依然として戦略的に重要なカテゴリーです。無機化学物質は引き続き広範な工業生産において重要な補助的な役割を果たしていますが、その総市場規模は依然として石油化学と樹脂に結合した有機鎖の合計を下回っています。

用途別

【PZX6ANブルフ】

フレキシブルおよびリジッドフォーマットにわたるベースポリマーおよび石油化学誘導体の大量消費により、パッケージングセグメントがリード

アプリケーションに基づいて、市場は包装、建築および建設、自動車および輸送、農業などに分類されます。

包装セグメントは、2025 年に世界の基礎化学品市場で最大のシェアを保持しました。これは主に、食品包装、工業用包装、保健衛生、および消費者包装におけるエチレン、プロピレン、ポリエチレン、ポリプロピレン、および関連中間体の多用によるものです。

予測期間中に建築と建設が大幅な成長を占めます。この成長は、パイプ、断熱材、パネル、フィルム、シーラント、コーティング、構造用プラスチックに使用されるベースケミカル誘導体の需要によって支えられています。

自動車および輸送部門はプラスの成長を示しています。この成長は、インテリア、ボンネット下のコンポーネント、軽量化システム、モビリティ関連素材におけるプラスチック、エラストマー、中間体の継続的な使用によるものです。このセグメントは、予測期間中に 4.1% の CAGR で成長すると予想されています。

その他のセグメントには、電子機器、洗剤、織物、工業製品、および追加の下流化学用途。

ベースケミカル市場の地域別見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Base Chemicals Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は世界市場で圧倒的なシェアを占めています。この地域は、化学生産への大規模な集中、石油化学の強力な統合、大規模な下流製造拠点、ポリマー、中間体、工業用化学品にわたる継続的な投資により、リードしています。

中国ベースケミカル市場

中国市場は世界最大の市場の一つで、2025年の売上高は1兆811億ドルに達し、世界売上高の約38.5%を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米は世界市場で大きな需要を記録しています。この成長は、原料の深さ、大規模な樹脂および中間体のチェーン、包装およびエチレン関連資産への継続的な投資によって支えられています。米国は依然として、北米の基礎化学品の生産と下流の変換の構造的中心となっています。

米国の基礎化学品市場

2025 年の米国市場は、主に産業部門からの強い需要に牽引されて 2,997 億米ドルと評価されました。米国は世界市場の売上高の約10.7%を占めている。

ヨーロッパ

ヨーロッパは予測期間中に大幅な成長を記録しました。この地域は強力な産業基盤を維持しており、自動車、建設、ヘルスケア、製造業にわたる幅広い下流部門のエクスポージャーを維持しています。

ドイツのベースケミカル市場

ドイツ市場は 2025 年に約 1,082 億ドルと評価され、世界市場の収益の約 3.9% を占めます。

英国ベースケミカル市場

英国市場は 2025 年に約 658 億米ドルと評価され、世界市場の収益の約 2.3% を占めます。

ラテンアメリカ

ラテンアメリカの市場は、農業関連の消費、包装、厳選された工業生産、下流変換のための中間体やポリマーの輸入によって支えられています。

ブラジルベースケミカル市場

ブラジル市場は 2025 年に約 501 億米ドルと評価され、世界市場の収益の約 1.8% に相当します。

中東とアフリカ

中東およびアフリカ市場は炭化水素ベースの原料によって支えられており、石油化学統合、およびガス関連化学生産。特に湾岸地域では低コストの原料がエチレン、グリコール、スチレン、および関連商品チェーンを支え続けているため、基礎化学品においては依然として重要です。

GCCベースケミカル市場

GCC 市場は 2025 年に約 670 億米ドルと評価され、世界市場の収益の約 2.4% を占めます。

競争環境

業界の主要プレーヤー

主要企業は市場での地位を守るために原料の統合、低炭素クラッカー技術、ポートフォリオの最適化を強化している

市場における競争の激しさは、特殊な差別化によるものではなく、原料の優位性、規模、統合、稼働率の規律、コアオレフィンと中間体チェーンの脱炭素化能力によって形成されています。実際的な観点から言えば、基礎化学品における市場のリーダーシップは、統合された資産ポジション、コスト的に有利な原材料、二酸化炭素排出量の削減、下流のポリマーや産業需要センターへの近さにますます結びついています。

レポートに記載されている主要なベースケミカル企業のリスト

- BASF SE(ドイツ)

- ダウ社(米国)

- SABIC (サウジアラビア)

- ライオンデルバセル インダストリーズ N.V.(オランダ)

- エクソンモービルコーポレーション(米国)

- INEOS Group Holdings S.A.(イギリス)

- 中国石油化工公司 (Sinopec) (中国)

- ウェストレイクコーポレーション(米国)

- ブラスケム S.A. (ブラジル)

- フォルモサプラスチックスコーポレーション(台湾)

主要な産業の発展

- 2025 年 6 月:LyondellBasell は、フランス、ドイツ、英国、スペインの 4 つの欧州オレフィンおよびポリオレフィン資産の売却に関して AEQUITA と契約および独占交渉を締結しました。この動きは、汎用石油化学製品におけるポートフォリオの最適化と地域競争力への一層の重点を反映している。

- 2025 年 5 月:エクソンモービルは、予定より早く、予算内で中国化学工業団地の操業を開始しました。この複合施設が完全に稼働すると、年間160万トンのポリエチレンと年間85万トンのポリエチレンの生産能力が見込まれます。ポリプロピレン、世界的な基礎化学品の拡大における中国の役割を強化している。

- 2024年10月:BASFペトロナスケミカルズは、マレーシアのクアンタンに2番目の2-エチルヘキサン酸生産ラインを稼動しました。 BASF の拡張により、2024 年の第 3 四半期から生産能力は 2 倍の年間 60,000 トンに増加し、アジアにおける中間体の地位が強化されました。

レポートの範囲

基礎化学品市場レポートは、市場の詳細な分析を提供します。主要企業、種類、アプリケーションなどの重要な側面に焦点を当てています。これに加えて、市場と現在の業界トレンドに関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートは市場の成長に寄与するいくつかの要因もカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| ユニット | 価値 (10億米ドル) |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.8% |

| セグメンテーション | タイプ別、アプリケーション別、地域別 |

| タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 2 兆 8,053 億米ドルと評価され、2034 年までに 4 兆 2,659 億米ドルに達すると予測されています。

4.8%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

パッケージングセグメントは、予測期間中に市場をリードすると予想されます。

2025 年にはアジア太平洋地域が最高の市場シェアを獲得しました。

市場の成長を促進するパッケージング用途からの強い需要。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート