ペットフード原料市場の規模、シェアおよび業界分析:ペットの種類別(犬、猫、その他)、用途別(ドライフード、ウェットフード、おやつ・ガム)、原料源別(動物由来、植物由来、その他)、原料の種類別(タンパク質[動物性タンパク質、植物性タンパク質、特殊タンパク質]、穀物・シリアル、 油脂、その他)、および地域別予測、2026年~2034年

(有効期限 15th Jul 2026)

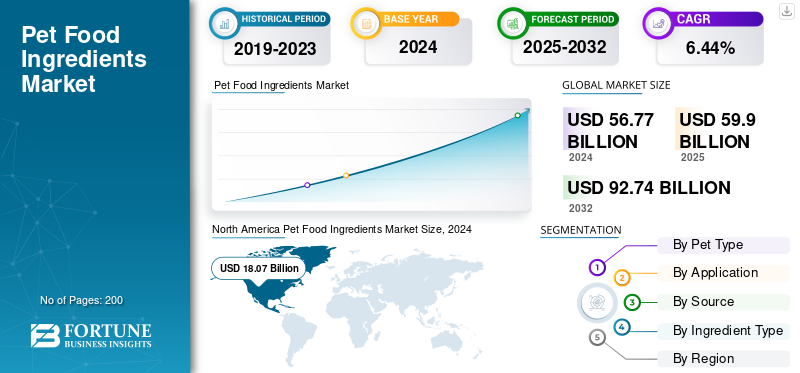

ペットフード素材の市場規模と今後の見通し

2025年の世界のペットフード原料市場規模は599億米ドルと評価された。同市場は、2026年の633.4億米ドルから2034年までに1,066.1億米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.72%を示すと見込まれている。2025年時点で、北米は31.64%の市場シェアを占め、ペットフード原料市場を牽引した。

ペットフードの原材料とは、タンパク質、炭水化物、脂肪、ビタミン、ミネラル、繊維源、機能性添加物など、ペットの栄養バランスのとれた食事を作成するために組み合わせられた原材料と添加物です。市場の拡大は、ペット所有者の増加、ペットの栄養に対する意識の高まり、プレミアム化の傾向、原料調達と配合における持続的な革新によって促進されています。ペットの健康、ヒューマングレードの成分、プロバイオティクスを含む強化製剤に対する意識の高まり、オメガ3脂肪酸、植物由来のタンパク質は、大手メーカーの製品ポートフォリオを再構築しています。

さらに、この業界は、Archer-Daniels-Midland Company (ADM)、Cargill, Incorporated、DSM-Firmenich AG、BASF SE、Kerry Group plc などを含む世界市場の主要企業によって独占されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ペットフード原料市場動向

産業を形作る植物ベース、クリーンラベル、代替タンパク質の増加傾向

持続可能性への懸念や愛玩動物の乳糖不耐症などの健康要因により、ペットフード原料における植物ベースおよび代替タンパク質の拡大が強力な勢いを増しています。これに関連して、昆虫、酵母、藻類、マイコプロテインベースの成分が、栄養価が高く環境に優しいタンパク質源としてますます研究され、商品化されています。世界市場の需要の高まりに応えるために、市場関係者も新製品を市場に投入しています。

- たとえば、マーサペットは、カリスタが開発したフィードカインドペットプロテインをフィードした初の完全なドッグフードを発売しました。 Marsavet ラインで発売された MicroBell という名前の製品は、ビーガン、グレインフリー、グルテンフリーのドライキブルドッグフードで、犬の健康に必要な必須アミノ酸をすべて提供するように配合されています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

ペットの所有率の増加とペットの食事のプレミアム化が市場の成長を促進

世界的なペット所有者の急速な増加は、プレミアムで特殊な栄養を求める傾向と相まって、世界のペットフード原料市場の成長の主な原動力となっています。ペットを家族の一員として扱い、健康、消化器ケア、味覚を優先する家庭が増えています。グローバルでの成長ペットフード食材業界は、カスタマイズされた栄養と健康への投資意欲の高まりによって推進されています。現代の消費者は、消化器官の健康、免疫力、特定のライフステージのニーズをサポートする高品質で機能的な特殊製剤をますます求めており、市場の成長をさらに加速させています。

- 欧州ペットフード産業連盟(FEDIAF)によると、2024年には欧州連合内の約9,000万世帯がペットを飼っており、その割合は約46%に達するという。

市場の制約

市場の成長を妨げる厳格な規制枠組みと成分承認の遅れ

ペットフード原料業界は、米国食品医薬品局 (獣医学センター)、欧州食品安全局 (EFSA)、米国飼料検査官協会 (AAFCO) などの当局によって厳しく規制されています。新しい飼料添加物、プロバイオティクス、または代替タンパク質の承認には 2 ~ 3 年かかる場合があり、商品化が大幅に遅れ、市場の成長が妨げられます。これらの規制は安全性を強化する一方で、特に新規市場に参入する小規模な原料イノベーターや輸出業者にとって、管理コストが増加し、製品の発売が遅くなります。

市場機会

機能性と健康志向のペットフード原料を拡大し、新たな成長機会を開拓

ペットの人間化が進むにつれて、摂食行動は基本的な栄養から予防的な医療へと変化しつつあります。ペットの飼い主は、消化器官の健康、免疫サポート、皮膚や被毛の強化、関節のケアなど、特定の健康上の利点を提供する成分を求めることが増えています。これにより、プロバイオティクス、オメガ 3 脂肪酸、グルコサミン、ポストバイオティクス、抗酸化物質、植物抽出物などの機能性成分の革新が推進されました。世界的な機能性ペットフードのトレンドは人間用栄養補助食品の成功を反映しており、原料メーカーに有利な機会をもたらしています。

- アメリカペット製品協会(APPA)の2024年の報告書によると、ペットフードにおけるビタミンやサプリメントの使用量は、2018年以降、犬では50%近く、猫では60%近く増加しました。

セグメンテーション分析

ペットの種類別

犬部門の高い市場比率をリードする世界的な高い所有権と支出

ペットの種類に基づいて、市場は犬、猫、その他に分類されます。

犬セグメントは世界のペットフード原料市場で最大のシェアを保持しており、世界の高い犬所有率に支えられ、2024年には58.94%のシェアを獲得し、2025年から2032年までのCAGRは6.33%と予測されています。 2025 年のドッグフード原料の世界市場規模は約 352 億 7,000 万米ドルと評価され、猫やその他のペット分野を大幅に上回っています。消費者が栄養、健康、プロテイン、サプリメント、機能性添加物などの特殊原料を優先しているため、ドッグフードへの平均年間支出額は他のペットの平均支出額よりも大幅に高くなっています。

- 米国食糧農業機関によると、世界のペットの犬の人口は約 4 億 7,000 万頭、ペットの猫と犬の合計数は約 8 億 4,000 万匹と推定されています。

猫セグメントは、予測期間中に 6.76% の CAGR で大幅に成長すると予想されます。

ソース別

動物由来のセグメントの成長を牽引する高い栄養プロファイルと幅広い消費者の嗜好

供給源に基づいて、市場は動物由来、植物由来、その他に分類されます。

動物由来のセグメントは、世界市場で重要な地位を維持すると予想されており、2024年の市場規模は337億3,000万米ドルに達すると予想されています。この成長は主に、栄養価の高さ、おいしさ、そして特に犬や猫のペットの食事における肉タンパク質に対する消費者の広範な選好によって推進されています。また、肉、魚、家禽、レンダリングされた動物の食事は、完全なタンパク質(すべての必須栄養素を含む)を提供します。アミノ酸)、脂肪、鉄、亜鉛、カルシウムなどの必須微量栄養素。

植物由来セグメントは、予測期間中に 7.04% の CAGR で大幅に成長すると予想されます。

用途別

世界中のペット飼い主からの強い需要により、ドライペットフードセグメントが市場を独占

用途に基づいて、市場はドライペットフード、ウェットペットフード、おやつと噛み物に分類されます。

ドライペットフードセグメントは、その比類のない利便性、費用対効果、長い賞味期限、保管と輸送の容易さにより、世界市場を支配し、2024年には65.75%のシェアを保持します。さらに、その広範な消費者への採用と実用性により、大衆市場のペットの飼い主にとってデフォルトの選択肢となっており、実店舗とオンライン小売チャネルの両方を通じて広範な流通をサポートしています。

おやつ&チューセグメントは、予測期間中に 7.33% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

成分の種類別

ペットの健康と栄養に不可欠なタンパク質セグメントが市場を支配

成分の種類に基づいて、市場はタンパク質、穀物およびシリアル、脂肪および油などに分類されます。

タンパク質セグメントは、2024 年に市場シェアの 49.98% を占め、今後数年間はこの過半数のシェアを維持すると予想されます。このセグメントはさらに、動物由来タンパク質、植物由来タンパク質、特殊タンパク質に分類されます。タンパク質は、成長、筋肉の維持、免疫、酵素ペットのホルモン生産とホルモン生産。動物性タンパク質と植物性タンパク質の両方が、犬や猫の健康に不可欠な必須アミノ酸を提供します。

その他のセグメントは、予測期間中に 6.57% の CAGR で成長すると予想されます。

ペットフード原料市場の地域別展望

地域的には、レポートは北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたる世界市場分析をカバーしています。

北米

North America Pet Food Ingredients Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米はペットフード原料の最大かつ最も成熟した市場であり、2024 年には世界収益の 31.83% 以上を占めました。この地域をリードするのは米国で、カナダ、メキシコがそれに続きます。高い可処分所得、ペットの飼育の普及、高級なヒューマングレードの原材料への嗜好が成長を支えています。米国ペット製品協会 (APPA) によると、米国の世帯の 66% が少なくとも 1 匹のペットを所有しており、ペットへの年間支出総額は 2023 年に 1,470 億米ドルを超えました。

ヨーロッパ

ヨーロッパは、持続可能性、規制順守、成分の品質を重視する高価値市場の代表です。この地域の価値は2024年に145億8000万米ドルと評価され、2032年までに231億7000万米ドルに達すると予測されています。この地域は、厳格な栄養基準と安全基準を施行するFEDIAF(欧州ペットフード産業連盟)の強力な存在の恩恵を受けています。

アジア太平洋地域

アジア太平洋地域は最も急速に成長している地域市場であり、CAGR 成長率は 7.47% です。中国、インド、日本などの新興国では可処分所得が増加しているため、消費者は栄養価と品質が向上したプレミアムペットフード製品により多くのお金を費やすことができます。

南アメリカ

南米は、急速な都市化、ペットの人間化の増加、低コストの原料の入手可能性によって力強い成長を遂げています。ブラジルが地域市場を支配しており、アルゼンチンとチリがそれに続く。

中東とアフリカ

中東およびアフリカは、特にサウジアラビア、UAE、クウェートなどの湾岸協力会議 (GCC) 諸国で、都市化の進展と相まってペットの養子縁組率が上昇しており、新たな可能性の高い地域であり、プレミアムで多様なペットフード製剤の需要が高まっています。

競争環境

主要な業界プレーヤー

市場の成長をサポートするための戦略的パートナーシップとイノベーションに重点を置く

世界のペットフード原料市場は緩やかに統合されており、主要企業は原料調達における戦略的パートナーシップ、買収、イノベーションに注力しています。主要なプレーヤーには、ADM、Darling Elements、Kemin Industries、Rockette、BASF、Omega Protein、Symrise、およびその他の数社が含まれます。市場の統合は、カスタマイズされた持続可能なソリューションを提供することで競争を激化させている地域およびニッチな特殊原料プロバイダーによってバランスが保たれています。

ペットフード原料市場の主要企業

|

ランク |

会社名 |

|

1 |

アーチャー・ダニエルズ・ミッドランド・カンパニー |

|

2 |

カーギル株式会社 |

|

3 |

DSM-フィルメニッヒ AG |

|

4 |

BASF SE |

|

5 |

ケリー グループ plc |

レポートで紹介されている主要なペットフード原料企業のリスト

- アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM) (米国)

- カーギル社 (米国)

- DSM-フィルメニッヒ AG(スイス)

- BASF SE(ドイツ)

- ネスレ ピュリナ ペットケア(私たち。)

- マースペットケア社(米国)

- ケリー グループ plc(アイルランド)

- Symrise AG (ドイツ)

- Ingredion Incorporated (米国)

- Nutreco N.V. (Trouw Nutrition) (オランダ)

主要な産業の発展

- 2025 年 11 月:フレダン・ファーマシューティカルズは、インド初のジャイナ教の機能性ペットフードであるスナッキー・ジェインを発売した。この製品は完全に植物ベースで、肉、タマネギやニンニクなどの根菜類、および以下のような動物由来の成分は一切含まれていない。ハニー。

- 2025 年 10 月:Leaft Foods は、アルファルファ植物から抽出された葉ベースのタンパク質成分であり、ペットフード用途向けに特別に設計されたアルファルファ プロテイン コンセントレート (APC) を発売しました。 APC は、肉と同様のタンパク質レベルを提供しながら、牛肉や子羊肉よりも約 99% 低い炭素排出量を生成します。この成分にはオメガ3およびオメガ6脂肪酸、抗酸化物質、ビタミンKが含まれており、ペットにとって栄養的に有益です。

- 2025 年 4 月:ADM は、3,900 万米ドルを投資して、メキシコ初のウェット ペットフード製造施設をモレロス州イェカピストラに開設しました。新しい施設には 3 つの生産ラインが含まれており、ADM のガナドールおよびミニノ ブランド向けのウェットフードを生産します。この拡大により、メキシコのトップ 2 のペットフード メーカーの 1 つとしての ADM の地位が強化されます。

- 2024 年 8 月:アバブ・フード・イングリジェントは、レッドウッド・グループ(TRG)の特殊作物食品原料部門を3,400万米ドルで買収することにより、植物ベースのペットフード原料事業を拡大しました。この部門はモンタナ州とカンザス州に拠点を置き、高品質の穀物、シリアル、油糧種子、豆類、その他の代替タンパク質源を人間用とペット用の食品市場の両方に供給しています。

- 2024 年 4 月:dsm-firmenich は、ベラマリス ペットと呼ばれるペット用のオメガ 3 成分を導入しました。これは猫と犬の餌用に設計された藻類油です。この成分には、市場で入手可能な最高濃度の EPA (エイコサペンタエン酸) と DHA (ドコサヘキサエン酸) が 60% 含まれており、同等の成分の 2 倍以上の効力を発揮します。魚油。

- 2024 年 2 月:ケリー社は、ラクトバチルス・カゼイ亜種由来のプレニビオティックと名付けられた最初のポストバイオティック成分を発売しました。 327 は、人間とペットの両方の腸と皮膚の健康をサポートするように設計されています。この米由来のポストバイオティクスは保存安定性があり、低用量で効果があり、さまざまな加工および保管条件に耐性があります。

- 2020年12月: ネスレ ピュリナ ペットケアは、米国ジョージア州ハートウェルにあるペットフード製造施設の拡張に 5 億 5,000 万ドルを投資しました。この拡張により、ハート郡では最大 130 人の新規雇用が創出され、施設の従業員数は約 370 名に増加すると予想されています。ハートウェル工場では、ファンシー・フィーストなどピュリナの主力ブランドのいくつかを生産しており、事業拡大の一環としてフリスキーズ・ブランドのキャットフードも含める計画だ。

レポートの範囲

世界のペットフード原料市場レポートは、市場を徹底的に分析し、世界市場の傾向、サプライチェーン、二次研究、市場力学、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、レポートは世界市場分析に関する洞察も提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.72% |

| ユニット | 価値 (10億米ドル) |

|

セグメンテーション |

ペットの種類別

|

|

用途別

|

|

|

ソース別

|

|

|

成分の種類別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、2025年の世界市場規模は599億米ドルであり、2034年までに1,066億1,000万米ドルに達すると予測されている。

世界市場は 6.72% の CAGR で、予測期間中に安定した成長を示すでしょう。

ペットの種類別では、犬セグメントが市場をリードしています。

2025 年には北米が最大の市場シェアを獲得しました。

ペットの所有率の増加とペットの食事のプレミアム化が市場の成長を推進しています。

Archer-Daniels-Midland Company (ADM)、Cargill, Incorporated、DSM-Firmenich AG、BASF SE、Kerry Group plc が市場の主要企業です。

植物ベースのタンパク質や代替タンパク質の拡大が業界を形成しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート