ミサイルキャニスター市場規模、シェアおよび業界分析、発射機構別(コールドローンチキャニスターおよびホットローンチキャニスター)、構造別(単セルキャニスターおよびマルチパックキャニスター)、ミサイルクラス別(地対空ミサイル、地対地ミサイル、対艦ミサイルなど)、発射プラットフォーム別(陸上および海上)、規格別(Mk 41 VLSキャニスター、Mk 57)周辺機器 VLS、Mk 56 誘導ミサイル VLS、SYLVER VLS、TEL 搭載キャニスターなど)、材料別(金属、複合材料、ハイブリッド)、エンドユーザー別(海軍、陸軍、戦略軍)、および地域予測、2026 ~ 2034 年

ミサイル弾の市場規模と今後の見通し

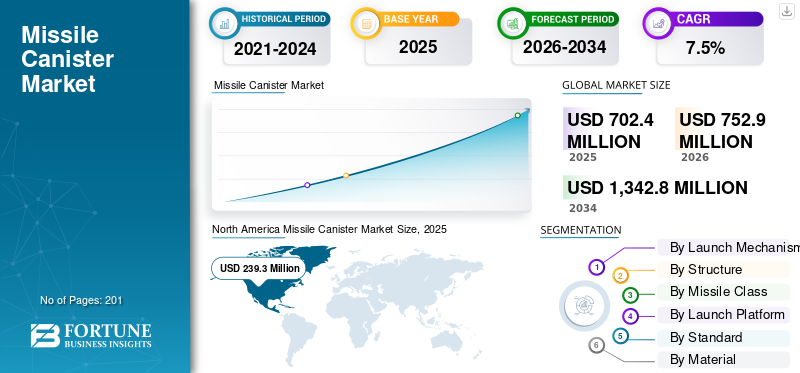

2025年の世界のミサイルキャニスター市場規模は7億240万米ドルと評価された。同市場は、2026年の7億5,290万米ドルから2034年までに13億4,280万米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.5%を示すと見込まれている。2025年時点で、北米は34.07%の市場シェアを占め、ミサイルキャニスター市場を牽引した。

世界市場は、モジュール式打ち上げロケットシステムに対する需要の増加と、迅速な配備能力を必要とする地政学的な緊張の高まりにより、堅調な成長を遂げています。国防軍および海軍作戦における極超音速および精密誘導兵器の普及も、産業の拡大を促進するもう 1 つの要因です。

- たとえば、2025年11月、米海軍はBAEシステムズと次世代垂直発射システム(VLS)キャニスターに関する8億5,000万ドル以上の契約を締結し、Mk 41とMk 57のプラットフォームをアップグレードして密閉性、熱保護、従来型プロンプトストライクなどの極超音速ミサイルとの互換性を強化した。

Lockheed Martin、BAE Systems、Raytheon Technologies、Kongsberg Defense & Aerospace、MBDA などの著名な企業は、重量の削減、積載量の増加のための軽量複合材料、海軍の耐用年数を延長するための耐食性設計などのイノベーションに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争は、ミサイルの消費率を加速させ、迎撃ミサイルの備蓄の脆弱性を露呈させ、市場の需要動向に影響を与えた。これにより、巡航ミサイル、弾道ミサイル、無人航空の脅威に対抗できる防空システムに対する持続的な需要が生まれました。 NASAMS などのシステムは密閉されたキャニスター化された迎撃発射装置に依存しており、各配備には発射装置ユニットとミサイル キャニスターの継続的な補充の両方が必要であることが示されています。

- たとえば、2023 年 5 月、米国国務省は National Advanced の 2 億 8,500 万米ドルの売却を承認しました。地対空ミサイルロシアの航空脅威に対抗するために、ウクライナにシステム(NASAMS)を配備。このパッケージには、AN/MPQ-64F1 センチネル レーダー 1 台、消防配給センター、およびキャニスター発射装置が含まれており、ウクライナの人々と重要なインフラの防衛を強化します。

また、この紛争により各国政府は、密閉型発射コンテナや複合ミサイル発射管の製造能力の急増、長期枠組み契約、国内の産業回復力を優先するようになった。

ミサイルキャニスター市場動向

モジュール式キャニスター設計と複合構造への移行が顕著な傾向

モジュール式キャニスター設計と極超音速互換性への移行は、防衛、海軍、および地上ベースの作戦用のミサイルキャニスターシステムで加速しています。これは、迅速なリロード機能、脅威の高い環境での生存性の強化、交換可能な弾薬のサポート、および次世代発射装置とのシームレスな統合に対する需要の高まりによって推進されています。さらに、主要企業は、極端な操縦時の発射信頼性の向上、海洋環境での腐食の軽減、構造的破損のない高速ミサイル射出を可能にする複合構造の開発に焦点を当てています。

- たとえば、2025年9月、ロッキード・マーティンはJAGM四連装発射装置(JQL)をテストし、45度の角度を付けたキャニスターから統合空対地ミサイル(JAGM)を発射し、静止した地上目標に命中させ、飛行データを収集することに成功した。 JQL は、個別に迅速にリロードするための 4 つのモジュラー複合キャニスター、斜め/垂直発射用のピボットを備えており、空、地上、海上の脅威を 360 度狙うことができます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

地政学的な緊張の高まりと市場の成長を促進するミサイル生産の拡大

ミサイル弾市場の成長の主な要因は、極超音速軍拡競争、海軍のにらみ合い、即時の攻撃能力を必要とする国境紛争などの地政学的緊張の激化である。各国が脅威急増時のミサイルシステムの迅速な配備と生存性を優先する中、地政学的な緊張により先進的なミサイル弾開発への投資が大幅に加速している。

防衛請負業者はますます需要の増加に直面しており、これが施設の拡張や、迅速な生産のための自動化の導入につながっています。巡航ミサイルそして弾道ミサイル。

たとえば、2025 年 11 月、レイセオン (RTX) は、トマホーク陸上攻撃/海上攻撃型、AMRAAM、SM-3 IB/IIA 迎撃ミサイル、および SM-6 を含む主要なミサイルの生産を増強するため、米国陸軍省と 5 つの画期的な枠組み協定に署名しました。これらの要因は、キャニスター設計の革新の増加に貢献し、モジュール性と高度なローディングメカニズムへの注目を高め、世界市場の成長を推進しています。

市場の制約

市場拡大を制限するサプライチェーンの制約

サプライチェーンのボトルネックにより、耐久性のある高圧設計に不可欠な特殊な複合材料や推進剤へのアクセスが制限され、市場が抑制される可能性があります。カーボンファイバーや過塩素酸アンモニウムなどの材料を単一ソースに依存しているため、リードタイムが長くなります。地政学的な制裁により不足が増大し、敵対的なサプライヤーが独占するレアアース処理でコストが高騰している。輸出規制により代替ベンダーの認定が遅れ、大規模な契約にもかかわらず生産が停滞している。

市場機会

成長機会をもたらす防空・ミサイル防衛備蓄補充プログラムの拡大

紛争が活発な地域での迎撃ミサイルの継続的な使用により、ミサイルの消費量と生産能力の間に構造的なギャップが生じています。各国政府は現在、消耗したキャニスター式防空システムの在庫を再構築するための長期備蓄補充契約を優先している。これは、密閉型発射筒、複合ミサイル発射管、垂直発射モジュールのメーカーにとって大きなチャンスとなります。特に NATO、中東、アジアの一部地域における複数年にわたる調達枠組みにより、市場は周期的な注文から安定した定期的な需要へと移行しつつあります。さらに、同盟国は国内生産の回復力に投資しており、合弁事業や現地でのキャニスター製造への道を切り開いており、市場成長の大きな機会となることが期待されています。

市場の課題

熟練した労働力の不足が市場の課題となる

熟練労働力の不足により、ステルス設計やモジュール設計の精密製造が妨げられ、ミサイル弾の生産が大きな課題となっています。複合材料と CNC 専門家の需要が供給を上回っており、広範囲にわたる防衛欠員が報告されています。労働者の高齢化と航空宇宙競争により、専門家ごとの訓練期間が延長されています。これにより、極超音速キャニスターのフィラメントワインディングなどの自動化プロセスが遅くなり、市場の成長に課題が生じます。

セグメンテーション分析

発射メカニズムによる

地政学的な緊張と海軍部門の急速な分野の成長を促進する VLS 需要

発射メカニズムに基づいて、市場はコールド発射キャニスターとホット発射キャニスターに分けられます。

ホットローンチキャニスターセグメントは、ミサイルキャニスター市場で最大のシェアを占めると予想されます。このセグメントは、地政学的な緊張下における海軍および地上プラットフォームにおける垂直発射システム (VLS) の需要の増加により、大幅な成長を遂げています。海軍は、狭くて脅威の高い地域を守るために重要な迅速な反応時間を達成するために、高温発射キャニスターを優先します。

- 例えば、2026年2月、イラン革命防衛隊海軍は、「ホルムズ海峡のスマートコントロール」中、高温発射によるサヤド-3G防空ミサイルを実証した。この発射では、点火した推進剤がシャヒド・サヤド・シラジ・コルベットの前方垂直発射システム(VLS)のキャニスターから直接ミサイルを噴射し、操船せずに360度の迅速な発射を可能にした。

したがって、これらのタイプのキャニスターは、内部コンパートメントから直接ミサイルをガス推進で射出することができ、冷間発射方式に比べてプラットフォームのスペース効率とペイロード容量を最大化し、このセグメントの成長を促進します。

コールドローンチキャニスターセグメントは、予測期間中に6.7%の安定したCAGRで増加すると予想されます。

構造別

セグメントの成長を促進するための火力効率を最大化する高密度構成

構造により、市場はシングルセルキャニスターとマルチパックキャニスターに分類されます。

マルチパックキャニスターセグメントは、単一の堅牢なハウジング内に複数のミサイルを収容する高密度構成により最大の市場シェアを保持しています。この設計により、発射プラットフォームの効率が最大化され、水上戦闘艦、潜水艦、地上砲台からの集中火力が可能になります。さらに、欧州諸国は防衛力の強化と防空体制の整備に注力している。

- たとえば、2024年6月、ノルウェー政府は、ウクライナに寄贈されたユニットに代わる多連装ミサイルキャニスター発射装置や消防配給センターを含む先進的なNASAMSシステムについてコングスベルグ・ディフェンス・アンド・エアロスペースと5億ドルの契約を締結した。

さらに、海軍の拡張や陸軍の近代化などの要因もこの分野の成長を促進します。

シングルセルキャニスターセグメントは、予測期間中に 6.3% の安定した CAGR で成長すると予測されています。

ミサイルクラス別

ドローンと極超音速の脅威の高まりが地対空ミサイル(SAM)セグメントの成長を促進

市場はミサイルのクラスに基づいて、地対空ミサイル(SAM)、地対地ミサイル(SSM)、対艦ミサイル(AShM)などに分類されます。

地対空ミサイル(SAM)セグメントは、東ヨーロッパやインド太平洋などの地域で無人機、極超音速兵器、紛争空域による航空脅威の増大により、最大の市場シェアを占めています。これらのキャニスターは、パトリオット PAC-3 や S-400 などのシステムに保護カプセル化と迅速な垂直発射統合を提供し、移動地上プラットフォームや海軍艦艇からの多層防御を可能にします。

対艦ミサイル (AShM) セグメントは、予測期間中に 9.3% という最速の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

起動プラットフォーム別

陸上セグメントの成長をサポートする移動式地上発射装置の重要な役割

打ち上げプラットフォームに基づいて、市場は陸上ベースと海上ベースに分類されます。

陸上セグメントは、2025 年の市場で最大のシェアを保持しました。このセグメントは、紛争やハイブリッド戦争などの中での領土防衛のニーズに対応する移動式地上発射装置における重要な役割により、大幅に成長しました。 HIMARS や Iskander などのシステム用のトラックに搭載された TEL を含むこれらのプラットフォームには、耐久性のあるキャニスターが必要です。さらに、オフロードでの移動性、異常気象、生存性に不可欠な迅速な分散戦術に耐えるキャニスターの需要が増加しており、これがセグメントの成長を推進しています。

- 例えば、2026年1月、デンマーク国防省は、デンマーク海峡を守るため、射程300kmを超える長距離対艦ミサイルを搭載したトラック移動式陸上設置型キャニスター発射装置を特徴とするNSM沿岸防衛システムについてコングスバーグと1億1,700万ドルの契約を結んだ。

海上セグメントは、予測期間中に 10.0% の CAGR で最も急成長するセグメントとして浮上すると予測されています。

規格別

Mk 41 VLS キャニスターセグメントの成長をサポートするための多用途ミサイル装填のための艦隊近代化における相互運用性

規格に基づいて、市場はMk 41 VLSキャニスター、Mk 57ペリフェラルVLS(PVLS)、Mk 56誘導ミサイルVLS(GMVLS)、SYLVER VLS、TELマウントキャニスターなどに分類されます。

Mk 41 VLS キャニスター セグメントは、アメリカ海軍と同盟の水上戦闘機の垂直発射システムに広く採用されている規格であるため、市場で大きなシェアを獲得すると予想されています。クアッドパックとストライク長の構成により、SM-6、トマホーク、ESSM ミサイルの多彩な搭載が可能となり、空母打撃群の駆逐艦や巡洋艦の火力を最大化します。実証済みの相互運用性とホットローンチの信頼性により、フリート近代化プログラムでの利用が促進され、セグメントの成長が加速します。

- 例えば、2025年11月、BAEシステムズは、水上艦用のMk 41垂直発射システムキャニスターを製造するという2,200万米ドルの米海軍契約を獲得し、オプションは以前の7億3,800万米ドルの受注に続き、潜在的に3億1,700万米ドルに達する可能性がある。これらの艦載キャニスターは、トマホーク、標準型、Mk 41/Mk 57 システムの進化型シースパローなどの重要なミサイルを保管、輸送、発射し、世界中の海軍抑止力を維持しています。

TEL 搭載キャニスターセグメントは、最も急成長しているセグメントとして浮上し、予測期間中に 8.4% の CAGR で拡大すると予測されています。

素材別

高い強度重量比と耐食性により、複合セグメントの成長をサポートする拡張展開に対応

市場は材料別に金属、複合材料、ハイブリッドに分類されます。

複合材セグメントは、その高い強度重量比と、拡張された展開に不可欠な耐食性により、市場で主要なシェアを獲得すると予想されています。カーボンファイバーとケブラーの補強材を使用したこれらの高度な設計により、極度の圧力に耐えながらランチャーの重量が大幅に軽減されます。複合材料の熱安定性により、急速一斉射撃中の変形が最小限に抑えられ、海軍 VLS および移動式ミサイル防衛システムの信頼性が向上します。

ハイブリッドセグメントは、予測期間中に 7.2% の安定した CAGR で成長すると予測されています。

エンドユーザー別

防衛の近代化と機動精密攻撃は陸軍部門の成長を支える必要がある

エンドユーザーごとに、市場は海軍、陸軍、戦略部隊に分類されます。

陸上領域でのモバイルで高度な精密攻撃機能のニーズにより、2025 年には陸軍セグメントがエンドユーザー市場を支配しました。陸上部隊は、HIMARS、ATACMS、MLRS などのトラック搭載および車輪付き発射装置用の強力なキャニスターを優先し、ハイブリッド戦争シナリオでタイム クリティカルな目標に対する射撃とスクートの戦術を可能にします。さらに、前線の営業拠点からの迅速な展開に重点を置くことで、この部門の成長が促進されると予想されます。

海軍セグメントは、予測期間中に 7.0% の安定した CAGR で成長すると予測されています。

ミサイルキャニスター市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

北米

2025年のミサイル弾市場は北米が独占し、評価額は2億3,930万ドルとなった。インド太平洋と欧州の緊張下で海軍のVLS近代化と陸軍の精密攻撃拡張に対する米国国防省の投資の急増により、市場は2026年に2億5,370万米ドルに達すると予想されている。さらに、Mk 41/57 システムおよび HIMARS プラットフォームにおける復元力のあるホットローンチ互換設計に対する要件の急増により、トマホーク、SM-6、および ATACMS の展開をサポートする複合マルチパックの需要が高まっています。

North America Missile Canister Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

米国のミサイル弾市場

北米の強力な貢献と地域内での米国の優位性を踏まえると、2025 年の米国市場は約 2 億 3,220 万米ドルになると推定されます。脅威に対抗するための高い防衛割り当て、艦隊の近代化、および長距離精密火力開発の取り組みが、米国市場の成長に貢献する要因です。

- たとえば、2026 年 2 月に米陸軍はダーク イーグル LRHW の写真を公開しました。極超音速ミサイルロシア/中国の進歩に対抗するために、地上配備の極超音速滑空機が運用配備に近づいていることを示している。 M870 トレーラー上の移動式トランスポーター エレクター ランチャー (TEL) にはそれぞれ 2 つのミサイル キャニスターが搭載されています。

さらに、専門契約を通じて急速な生産規模の拡大とステルス性の強化を優先するロッキード・マーチンやRTXなどの大手メーカーの存在が、予測期間中の国内の市場成長を推進しています。

ヨーロッパ

ヨーロッパ市場は、2026年から2034年にかけて7.8%の成長率を記録すると予測されています。この市場は、NATOの補給プログラムと、ウクライナ紛争後の国防予算の増加によって力強い成長を維持しています。さらに、ロシアの航空脅威の急増により、FREMM フリゲート、タイプ 31 コルベット、NSM やアスター 30 などの地上システム用の VLS キャニスターの調達が促進され、防空および攻撃任務のためのホットローンチモジュール性が強調されています。 OCCARなどの協調枠組みが生産規模の拡大を合理化する一方、EUの産業政策は制裁による供給不足に対抗するためにサプライチェーンの主権を優先し、欧州市場の拡大を推進している。

英国のミサイル弾市場

2025 年、英国の収益は約 3,250 万米ドルに達し、世界収益の約 4.6% に相当します。

ドイツのミサイル弾市場

ドイツ市場の評価額は 2025 年に約 3,580 万米ドルに達し、これは世界売上高の約 3.4% に相当します。

アジア太平洋地域

アジア太平洋市場は2025年に2億1,290万米ドルに達し、市場で2番目に大きい地域の地位を確保しました。 アジア太平洋地域の市場は、南シナ海、台湾海峡、インド太平洋の引火点における領土緊張により成長しています。日本、韓国、インド、オーストラリアによる海軍の拡張により、イージス駆逐艦や日本のマヤ級フリゲートやオーストラリアのハンター級フリゲートなどの国産プラットフォームでの Mk 41 互換 VLS キャニスターの需要が高まっています。陸上軍隊は、インドのピナカおよびブラモス機動連隊に代表される機動攻撃旅団向けに、頑丈な HIMARS スタイルのキャニスターを優先しています。

日本のミサイル弾市場

日本市場は 2025 年に約 1,690 万ドルに達すると推定されており、世界収益の約 3.5% を占めます。

中国のミサイル弾市場

中国市場は世界最大の市場の一つになると予測されています。 2025 年の市場収益は約 1 億 890 万ドルに達し、世界売上の約 15.5% に相当します。

インドのミサイル弾市場

インド市場は 2025 年に約 3,070 万米ドルに達し、世界収益の約 4.4% を占めます。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ市場は、地域の安全保障上の懸念と老朽化した防衛在庫の近代化により、緩やかではあるものの着実な成長を記録しています。ブラジルとチリは海軍用 VLS キャニスターの調達を主導しており、ラテンアメリカ地域の市場拡大に貢献しています。中東およびアフリカ市場は、湾岸諸国の調達と非対称紛争の需要を通じて加速します。この地域では、イスラエル航空宇宙産業などの企業が、デビッドのスリングおよびアロー迎撃機のモジュラー複合設計で優位に立っています。

サウジアラビアのミサイル弾市場

サウジアラビア市場は、2025 年に約 550 万米ドルの価値に達し、世界収益の約 1.5% に相当します。

競争環境

市場の進歩を推進する主要企業によるモジュール式ホットローンチ キャニスターと復元力のある VLS プラットフォームに焦点を当てる

世界のミサイル弾市場は、ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ(RTX)、ボーイング、MBDA、コングスベルグ・ディフェンス&エアロスペースなどの大手企業が主導し、引き続き統合されており、これらの企業は、複合マルチパック設計と高度な発射システムの革新を通じて大きなシェアを獲得している。これらの企業は、米国ミサイル防衛庁、欧州の国防省、インド太平洋同盟国との戦略的契約により市場の成長を推進しており、ステルスコーティングされたVLSモジュール、極超音速対応キャニスター、分散致死性のためのモジュール式単セル構成の開発に重点を置いている。

- たとえば、2025年10月、ロッキード・マーチンはユマ試験場でJAGM四連発射キャニスター(JQL)システムのテストに成功し、対UASミッション向けの垂直発射能力を検証し、海軍および地上プラットフォーム向けの再装填可能なディープマガジンソリューションを実証しました。

BAE Systems、Thales、イスラエル航空宇宙産業 (IAI)、L3Harris Technologies などの他の著名な企業は、耐久性の高い陸上移動式キャニスター、HIMARS プラットフォーム用の自動リロード機構、および高温ホットローンチ用の複合材料に重点を置いています。

プロファイルされた主要なミサイルキャニスター企業のリスト

- ロッキード・マーチン社(私たち。)

- レイセオン テクノロジーズ (RTX) (米国)

- BAEシステムズ(英国)

- ノースロップ・グラマン(アメリカ)

- ジェネラル ダイナミクス 兵器および戦術システム (米国)

- MDBA (フランス)

- 中国航空宇宙科学産業総公司 (CASIC) (中国)

- イスラエル航空宇宙産業 (IAI) (イスラエル)

- コングスベルグ防衛および航空宇宙(ノルウェー)

- ラファエル・アドバンスト・ディフェンス・システムズ(イスラエル)

主要な産業の発展

- 2025年11月: 米海軍はBAEシステムズに対し、水上艦艇のMK 41垂直発射システム(VLS)およびMK 29誘導ミサイル発射システム用のミサイル弾を製造する2,200万ドルの契約を締結し、オプションが行使された場合には3億1,700万ドルまで拡大する可能性がある。

- 2025年10月:ロッキード・マーティンは、ユマ試験場で、新しく開発されたキャニスター・システムから政府提供の空地統合ミサイル(JAGM)を45度の仰角で発射するJAGM Quad Launcher(JQL)のテストに成功しました。

- 2025年1月:イスラエル国防省とIAIは、アロー3迎撃機の生産を拡大する数十億シェケルの契約を締結し、進行中のキャニスター生産とアロー・ウェポン・システムの統合を間接的に支援した。

- 2024年10月: Stark Aerospace Inc. は、FY24 ~ 29 のキャニスター生産要件をサポートするために、米国海軍海上システム司令部から Mk 41 VLS キャニスターを生産するための 6,145 万米ドルの契約を獲得しました。

- 2024年7月: BAE Systemsは、米国海軍向けに28年度までの生産ニーズをカバーするMk 41 VLSキャニスターを生産する7億3,800万ドルの契約を獲得した。

レポートの範囲

グローバルミサイルキャニスター市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクス、市場動向、地域分析の詳細が含まれています。市場レポートには、市場におけるバイヤーとサプライヤーの潜在力を示すポーターのファイブフォース分析が含まれています。市場予測では、技術の進歩、新製品の発売、主要なトレンド、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報が提供されます。市場分析には、市場シェアと主要な主要企業のプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 7.5% の CAGR |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 発射メカニズム別、構造別、ミサイルクラス別、発射プラットフォーム別、規格別、材料別、エンドユーザー別、および地域別 |

| 発射メカニズムによる |

|

| 構造別 |

|

| ミサイルクラス別 |

|

| 起動プラットフォーム別 |

|

| 規格別 |

|

| 素材別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 7 億 240 万米ドルで、2034 年までに 13 億 4,280 万米ドルに達すると予測されています。

2025 年の市場価値は 2 億 3,930 万米ドルでした。

市場は、2025 年から 2034 年の予測期間中に 7.5% の CAGR を示すと予想されます。

ミサイルのクラス別では、地対空ミサイル(SAM)セグメントが市場をリードすると予想されている。

地政学的な緊張の高まりとミサイル生産の拡大は、市場拡大を促進する重要な要因です。

BAE Systems (米国)、Lockheed Martin (米国)、Raytheon Technologies (米国)、General Dynamics Ordnance & Tactical Systems (米国) などが世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 201

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート