レーダー市場規模、シェアおよび業界分析、レーダータイプ別(パルスレーダー、連続波(CW)レーダー、合成開口レーダー(SAR)、フェーズドアレイレーダー、3D/4Dレーダーなど)、周波数帯域別(HF/VHF/UHF、Lバンド、Sバンド、Cバンド、Xバンド、Ku/Ka/Kバンド)、コンポーネント別(アンテナ、送信機、受信機、パワーアンプなど)、プラットフォーム別(地上レーダー、航空機レーダー、海軍/艦船レーダー、宇宙搭載レーダーなど)、垂直方向(防衛およびセキュリティ、商用航空、海上航行、自動車など)、エンドユーザー別、および2026年から2034年の地域予測

レーダー市場規模と今後の見通し

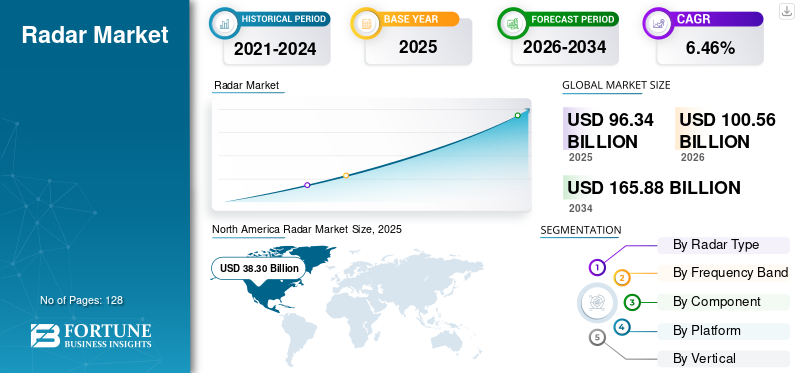

世界のレーダー市場規模は、2025年に963億4,000万米ドルと評価されています。市場は2026年の1,005億6,000万米ドルから2034年までに1,658億8,000万米ドルに成長すると予測されており、予測期間中に6.46%のCAGRを示します。

レーダーは、Radio Detection and Ranging の頭字語で、電磁波を使用してさまざまな環境にある目標の位置を特定し、追跡する基本的な検出技術です。レーダー システムを採用するさまざまな分野には、防衛および航空宇宙、ADAS を使用した自動車安全システム、航空交通管制、防空システム、海上航行、天気予報と気象学、産業オートメーションが含まれます。その適応性は、天候、時間帯、視界などのあらゆる条件下でも機能するため、世界中の多くの商業、民生、軍事用途で不可欠なものとなっています。

この市場は、確立された防衛請負業者と専門技術プロバイダーで構成される主要プレーヤーによる集中的な競争構造が特徴です。主要なプレーヤーとしては、RTX Corporation、Lockheed Martin、Northrop Grumman、Thales Group、BAE Systems、Leonardo S.p.A.、L3Harris Technologies、Saab AB、Hensoltt AG などが挙げられます。 AI 対応の信号処理、モジュラー レーダー アーキテクチャ、民生用と軍事用の両用プラットフォームへの戦略的投資により、競争が激化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場の推進力

自動車の自動運転の導入と規制義務が市場の成長を促進

自動車セグメントは、規制義務の集中、安全性に対する消費者の要求、および主要な自動車業界における自動運転車開発の取り組みの加速によって促進され、レーダー市場の成長を促進する最も急速に成長しているアプリケーション分野です。の規制先進運転支援システム (ADAS)規制当局が自動緊急ブレーキや歩行者検知システムなどの予防安全機能の性能ベンチマークを引き上げ続ける中、先進的なレーダーベースの支援システムは、オプションのプレミアム機能から必須の安全機能へ移行しています。

大手自動車メーカーが車両プラットフォームや市場セグメント全体でマルチセンサー構成を標準化しているため、レーダー、カメラ、LiDAR、超音波テクノロジーを組み合わせたセンサー フュージョン手法が業界標準のアーキテクチャ アプローチとなっています。

- たとえば、2025 年 5 月、コンチネンタルは 2 億個のレーダー センサーを生産し、同時に複数の自動車メーカーからの大量注文を発表し、2026 年と 2027 年に生産が開始される予定です。これらには、プレミアム 4D 長距離イメージング レーダーと量産型フロント/コーナー レーダー構成が含まれます。

市場の制約

壊れやすいマイクロエレクトロニクスと重要な鉱物のサプライチェーンの脆弱性が市場の成長を妨げる可能性がある

最新のレーダー システムは、特殊な半導体コンポーネントとレアアース材料に依存しており、そのサプライ チェーンは政治化と地理的集中がますます増大しており、業界の運営に大幅なコストの変動と生産スケジュールのリスクをもたらしています。最新のレーダー アーキテクチャは、次のような特殊な半導体に依存しています。窒化ガリウム (GaN) デバイスガリウムおよびゲルマニウム材料を含む赤外線サブシステムコンポーネントは、その生産能力が依然として地政学的操作の影響を非常に受けやすい少数のサプライヤーに集中している。

市場機会

4D 画像レーダーと高度なセンサー フュージョンの統合により、市場の成長機会を予測できる

4 次元イメージング レーダー テクノロジーは、従来の距離、方位角、およびドップラー測定に高度の次元を導入し、次世代の自動運転車プラットフォームやその他の高度な軍事探知システムを可能にする革新的な機会ベクトルを実現します。 4D 画像レーダーは、従来の 3D レーダー アーキテクチャと比較して、物体の解像度と分類機能を大幅に向上させます。に一致する高解像度の点群を提供します。ライダーレーダー本来の全天候運用の信頼性と消費電力の削減プロファイルを維持しながら、パフォーマンスを向上させます。

市場普及の軌跡によると、4D レーダーは 2025 年までに自動車レーダー市場で 11.4% の普及率に達し、2 ~ 3 年以内にニッチなプレミアム技術から主流のプラットフォーム実装に移行すると予想されています。

2024 年 4 月、Uhnder は DCM を活用した S81 量販用 4D イメージング レーダーを発売しました。DCM は、高コントラスト解像度機能を備えた 96 以上の MIMO チャネル構成の製造コストを大幅に削減する技術であり、コスト重視の車両セグメント全体にわたる広範な ADAS の採用をターゲットとしています。

レーダー市場の動向

信号処理および脅威分類技術のための人工知能と機械学習の統合が市場の成長に対応

人工知能と機械学習レーダー信号処理の能力を変革するテクノロジーがますます増えており、自律的な脅威分類、物体識別、軌道予測機能が可能になり、人間のオペレーターの認知的負担を軽減しながら有効性を大幅に向上させます。

AI 駆動の信号処理方法は、バックグラウンド ノイズとクラッターの効果的なフィルタリングを通じてターゲットの識別を大幅に改善し、特に高い電磁干渉や曖昧なセンサー観測が存在する最も複雑な運用環境において、検出システムが環境外乱による実際の脅威をはるかに高い精度で識別できるようにします。

- たとえば、2025 年 5 月に、NXP S32R47 第三世代イメージング レーダー プロセッサ ファミリは、高性能マルチコア処理システムを統合して、より高密度の点群出力と高度なアルゴリズムをサポートし、物体の分離を強化し、歩行者検出の信頼性を向上させた次世代の ADAS 実装を可能にします。

市場の課題

市場の成長を妨げる複雑な動作環境における電磁干渉、信号劣化、性能制限

電磁干渉、信号伝播の問題、環境障害によるレーダー システムの性能低下は、引き続き技術的な課題となっています。電磁スペクトルの輻輳、特に商用無線通信 (5G/6G システム) に割り当てられるミリ波周波数帯域内での発生は、レーダー運用に重大な干渉リスクをもたらし、運用の信頼性を維持するために高度な信号処理技術、周波数調整メカニズム、スペクトル共有アーキテクチャが必要となります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

レーダーの種類別

防衛の近代化と次世代プラットフォームの統合が市場の成長を促進

市場はレーダーの種類によって、パルスレーダー、連続波(CW)レーダー、合成開口レーダー(SAR)、フェーズドアレイレーダー、3D/4Dレーダーなどに分割されています。

フェーズドアレイレーダーサブセグメントが大半を占め、2026年から2034年の予測期間を通じて最高CAGR 7.99%で最も急速に成長すると推定されています。これは、世界的な防衛近代化プログラムによって構造的に支えられており、AESA テクノロジーは、機械的故障点の排除と、複数のドメインにわたって同時にほぼ瞬時に目標を追跡する、その優れた電子ビームステアリングにより好まれています。

3D/4D レーダーのサブセグメントは、CAGR 7.06% で 2 番目に急成長していると推定されています。

周波数帯域別

衛星通信の拡大と高スループット衛星の普及により市場の成長が期待される

市場は周波数帯域によってHF/VHF/UHF、Lバンド、Sバンド、Cバンド、Xバンド、Ku/Ka/Kバンドに分割されています。

Ku/Ka/K バンドは 8.52% CAGR で最も急速に成長していると推定されています。この目覚ましい成長軌道は基本的に、Starlink、OneWeb、Amazon Kuiper などの商用衛星群の普及によって推進されており、これまで十分なサービスが提供されていなかった世界市場に高速ブロードバンド接続を提供するために Ka バンドおよび Ku バンド技術を戦略的に展開し、特に農村地域や遠隔地に影響を与えるデジタル格差に対処しています。

Xバンドサブセグメントはレーダー市場で最大の市場シェアを占めています。

コンポーネント別

人工知能と機械学習による信号処理の進化が分野別の成長を促進

市場はコンポーネントごとに、アンテナ、送信機、受信機、パワーアンプ、信号プロセッサ、ディスプレイ、ソフトウェア/アルゴリズムに分割されています。

ソフトウェア/アルゴリズムのサブセグメントは、2026 年から 2034 年の予測期間中に最も急速に成長し、CAGR は 8.37% と最も高いと推定されています。これは、革新的な統合によって根本的に促進された爆発的な成長軌道を示しています。人工知能と機械学習技術をレーダー信号処理ワークフローに組み込むことで、検出精度を大幅に向上させ、オペレーターの認知負担を軽減し、競合する環境全体での運用効率を拡大する自律的な意思決定機能へのパラダイムシフトを可能にします。

パワーアンプのサブセグメントは、20.15% の市場シェアを誇り、世界市場で最大の市場シェアを占めています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

プラットフォーム別

第5世代および第6世代戦闘機開発の加速が市場成長を促進

市場はプラットフォームごとに、地上レーダー、航空機レーダー、海軍/艦載レーダー、宇宙/衛星レーダー、車両搭載レーダー、ポータブル/マンパックレーダーに分割されています。

航空機レーダーのサブセグメントは、予測期間中に最も急速に成長すると推定されています。この漸進的な成長は、次世代 AESA テクノロジーが軍用航空コミュニティ全体で広く採用されるにつれて勢いが持続していることを示しています。このような並外れた成長軌道に寄与する主な原動力は、第 5 世代戦闘機を中心とした世界中の戦闘機部隊の段階的な近代化です。

地上レーダーのサブセグメントは、世界市場シェアで最大の市場シェアを占めました。

垂直方向

先進運転支援システムの義務化と規制による加速がセグメントの成長を促進

市場は、防衛とセキュリティ、民間航空、海上ナビゲーション、自動車、宇宙アプリケーション、気象監視と気象学などに垂直に分割されています。

自動車サブセグメントは、2026年から2034年まで8.06%のCAGRで予測期間中に最も急速に成長すると推定されています。この急速な加速は基本的に、先進国および新興自動車市場全体で段階的に実装されているAEB、FCW、BSD機能を含む先進安全システムの必須統合を確立する厳しい規制義務によって促進されています。

防衛およびセキュリティのサブセグメントは、世界市場で最大の市場シェアを占めました。

エンドユーザー別

持続的な軍事近代化と地政学的エスカレーションにより分野別の成長が予測される

市場はエンドユーザーごとに政府と防衛、商業と民生に分割されています。

政府および防衛サブセグメントは、2026 年から 2034 年の予測期間中に最も急速に成長すると推定されています。政府防衛部門の大幅な増加は基本的に世界の軍事支出によって支えられており、地政学的な緊張、進行中の地域紛争、先進国と発展途上の防衛市場の両方における防衛近代化への需要の高まりにより、軍事支出はさらに増加すると予測されている。

商業および民生サブセグメントは、予測期間中に 2 番目に急速に成長すると推定されています。

レーダー市場の地域展望

市場は地理的に、北米、ヨーロッパ、アジア太平洋、その他の地域に分類されます。

北米

北米は2025年の世界のレーダー市場シェアの約39.76%を占め、引き続きRTX、ロッキード・マーティン、ノースロップ・グラマンといった米国に本社を置く大手防衛請負業者が主導的な地位を占め、確立された政府調達関係、軍事認証資格、レーダー技術のリーダーシップへの大規模な資本投資により、地域防衛レーダーの市場シェアの約60~75%を保持している。

アジア太平洋

アジア太平洋地域は、2026年から2035年までの年平均成長率が7.02%を超え、大きく成長しているように見えます。この地域市場では、中国メーカーがコスト競争力のある製造能力を徐々に確立しつつある一方、インドの防衛企業が自国のレーダー開発プログラムを推進している一方、日本の電子機器メーカーがレーダー技術を自動車プラットフォームに統合しているなど、先住民サプライヤーの参加が台頭し、顕著な競争の細分化が明らかになりました。

ヨーロッパ

ヨーロッパは世界市場シェアの21.38%を占め、最も急速に成長している世界レーダー市場であると推定されており、その競争環境は、タレス、レオナルド、BAEシステムズ、ヘンソルト、サーブなどの国際的な大手企業のバランスのとれた組み合わせに代表され、地域市場シェアの約40~50%を占め、多様な中堅専門家、新興企業、技術新興企業が残りの市場機会を巡って競争している。

世界のその他の地域

世界の残りの地域で構成される中東およびアフリカのレーダー市場は、2025年に81億9,000万米ドルと評価され、2026年から2034年までCAGR 1.64%で成長し、2034年までに93億8,000万米ドルに達すると予想されています。ラテンアメリカのレーダー市場は地域的に緩やかな成長の機会があり、市場全体の予測では継続的な拡大が見込まれています。ラテンアメリカのレーダー市場は、軍事用途と商業用途の間で非常に細分化されています。

競争環境

主要な業界プレーヤー

世界のレーダー市場は、適度に統合されていると表現するのが最も適切な競争構造を持っており、基本的には防衛部門と商業部門にわたる明確な構造的特徴を持つ分類された市場ダイナミクスによって特徴付けられます。全体的に競争力が高く、技術進歩サイクルの収束、世界中での防衛支出の増加、レーダーベースの安全システムの自動車分野導入の急速な成長によって促進されており、それによって継続的なイノベーションと製品の差別化による競争圧力が維持されています。

戦略的な合併・買収活動により、レーダー業界の構造は徐々に強化されており、RTX による防衛分野での補完的機能の統合や、分野を越えたパートナーシップの継続的な発展など、最近の注目すべき取引が行われています。半導体包括的な知覚スタック統合機能を求めるスペシャリスト、ティア 1 自動車サプライヤー、およびソフトウェア スペシャリスト。

レポートで紹介されている主要レーダー企業のリスト:-

- RTX株式会社(私たち。)

- ロッキード・マーチン社(私たち。)

- ノースロップ・グラマン・コーポレーション(私たち。)

- タレス S.A. (フランス)

- Leonardo S.p.A. (イタリア)

- サーブ AB (スウェーデン)

- BAE Systems plc(英国)

- ヘンソルト社(ドイツ)

- 三菱電機株式会社(日本)

- コンチネンタルAG(ドイツ)

- Bharat Electronics Limited (BEL) (インド)

- Israel Aerospace Industries Ltd. (イスラエル)

- インドラ システマス S.A. (スペイン)

- ロバート・ボッシュGmbH(ドイツ)

- Terma A/S (デンマーク)

主要な産業の発展

- 2025 年 10 月:EWR Radar Systems は、さらに 6 台のコンテナ化された E800LP ソリッドステート二重偏波気象レーダー システムを東南アジアの防衛クライアントに納入する契約を受け取りました。この契約により、この地域におけるコンテナベースの E800LP レーダー システムの総数は 13 基に達します。

- 2025 年 9 月:RTX の子会社である Raytheon は、LTAMDS として知られる下層防空およびミサイル防衛センサーを供給するために、17 億ドル相当の契約を米陸軍から受け取りました。この契約には、米国陸軍と、LTAMDS の最初の国際顧客であるポーランドの両国向けの 9 台のレーダーに加え、エンジニアリング サービス、スペアパーツ、サポート、開発とテストが含まれています。

- 2025 年 8 月:アストラ・マイクロウェーブ・プロダクツは、地上設置レーダー・システムの強化に関する国防研究開発機構(DRDO)から1億3,567万米ドル相当の防衛契約を獲得したことを受けて2.30%上昇した。

- 2025 年 7 月:国防省は、インド陸軍向けの防空火器管制レーダーを取得するため、バーラト・エレクトロニクス・リミテッド(BEL)と1億9,460万米ドルの契約を締結した。これらのレーダーは、少なくとも 70% の現地コンテンツを使用して国内で設計されており、戦闘機、ヘリコプター、そしてドローン。この買収により防空能力が強化され、陸軍の作戦即応性が向上するだろう。

- 2025 年 3 月:連邦国防省(MoD)は、低レベル可搬型レーダーLLTR(アシュウィニ)の買収に関して、ガーズィヤーバードのバーラト・エレクトロニクス・リミテッド(BEL)と2,900万米ドル相当の契約を締結した。

レポートの範囲

世界のレーダー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模、地域分析および予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想されるレーダー市場の傾向と市場力学に関する詳細が含まれています。技術革新、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 世界のレーダー市場 | |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.46% |

| ユニット | 10億米ドル |

| セグメンテーション | レーダータイプ別、周波数帯別、コンポーネント別、プラットフォーム別、垂直別、地域別 |

|

レーダーの種類別

周波数帯域別

コンポーネント別

プラットフォーム別

垂直方向

|

|

| 地域別 |

北米 (レーダータイプ別、周波数帯別、コンポーネント別、プラットフォーム別、垂直別、国別)

ヨーロッパ (レーダータイプ別、周波数帯域別、コンポーネント別、プラットフォーム別、垂直別、国別)

アジア太平洋 (レーダータイプ別、周波数帯別、コンポーネント別、プラットフォーム別、垂直別、国別)

その他の地域 (レーダータイプ別、周波数帯別、コンポーネント別、プラットフォーム別、垂直別、サブ地域別)

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 963 億 4000 万米ドルで、2034 年までに 1,658 億 8000 万米ドルに達すると予測されています。

2025 年の市場価値は 206 億ドルに達しました

市場は、2026年から2034年の予測期間中に6.46%のCAGRを示すと予想されます。

政府および防衛部門は、予測期間中に最高の CAGR を維持すると予想されます。

自動車の自動運転の導入と規制義務が市場の成長を促進

RTX Corporation (米国)、Lockheed Martin Corporation (米国)、Northrop Grumman Corporation (米国)、Thales S.A. (フランス)、Leonardo S.p.A. (イタリア)、Saab AB (スウェーデン) などがこの市場のトッププレーヤーです。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 128

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。