ロケットエンジン市場規模、シェア及び業界分析:推進方式別(化学式、電気式、核式)、化学式別(液体式、固体式、ハイブリッド式)、段数別(単段式、多段式)、エンドユーザー別(商業用、政府・軍事用)、地域別予測(2026-2034年)

主要市場インサイト

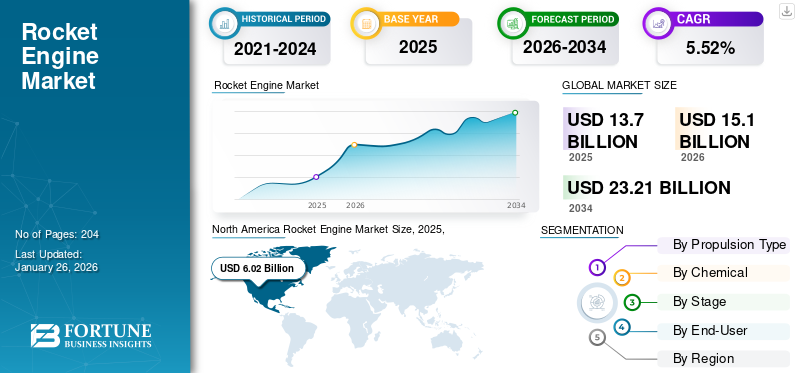

世界のロケットエンジン市場規模は2025年に137億米ドルと評価され、2026年の151億米ドルから2034年までに232億1000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.52%を示すと予測されている。北米は2025年に44.44%の市場シェアを占め、ロケットエンジン市場を支配した。

ロケットエンジンは、ノズルから高温ガスを噴射して推力を発生させ、ロケットを前進させる反作用エンジンである。この噴射される物質は通常、ロケット内に貯蔵された推進剤を燃焼させることで生成される高温ガスの高速ジェットである。固体ロケットエンジンは、あらかじめ混合された固体推進剤を使用することで簡便性と信頼性を提供します。一方、液体エンジンは、液体燃料と酸化剤を分離して使用することで、より高い性能と制御性を実現します。ハイブリッドエンジンは、固体燃料と液体または気体酸化剤を混合し、簡便性と制御性のバランスを追求することで、潜在的な安全性とコスト面での優位性を追求します。各タイプは、性能、複雑さ、運用要件に基づいて、異なるミッションニーズに適しています。

衛星打ち上げ需要の増加、軍事近代化、宇宙旅行の拡大に加え、3DプリンティングやAI駆動製造技術革新により市場は急成長している。SpaceXなどの企業はコスト削減のため再利用可能なエンジン技術を開発中であり、Aerojet Rocketdyneは防衛ミッション向け高性能推進システムを開発している。Ursa Majorなど市場の他企業は、様々な宇宙ミッション向け固体ロケットモーターなどの先進エンジン開発に注力している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のロケットエンジン市場インサイト

日本では、宇宙開発や次世代打ち上げシステムへの関心が高まる中、ロケットエンジン技術への投資や研究開発が活発になっています。高推力・高効率・信頼性の向上が求められ、民間宇宙ビジネスや人工衛星関連需要の拡大に伴い、多くの企業が新たな推進技術や軽量化設計、製造工程の革新に取り組んでいます。世界的な宇宙産業の成長が続く今、日本の産業界にとっては、先進的な推進システムや生産技術を取り入れ、国際競争力や技術優位性を強化する絶好の機会となっています。

グローバルロケットエンジン市場の主なポイント

市場規模と予測:

- 2025年市場規模:137億米ドル

- 2026年市場規模:151億米ドル

- 2034年予測市場規模:232億1,000万米ドル

- 年平均成長率(CAGR):5.52%(2026年~2034年)

市場シェア:

- 2025年時点で、ロケットエンジン市場における北米のシェアが44.44%と最大を占めた。

主要国のハイライト:

- 米国:2024年にSpaceXによる152回の打ち上げを主導し、約2,000基のStarlink衛星を展開。防衛支出は730億米ドル。

- インド:ISROが推力と比推力を向上させる軽量C-Cノズルを開発。

- 中国:中国航天科技集団(CASC)は2025年1月、新型水素酸素上段エンジンを含む5基のエンジンを1日で試験。

- ポーランド:SpaceForestは2025年1月、欧州宇宙機関(ESA)の共同出資(約250万米ドル)によりSF-1000ハイブリッドロケットエンジンの試験点火を実施。

- 欧州:ESAは2024年、パンゲア・エアロスペースに対し超高推力エンジンの設計契約を授与した。

市場動向

市場推進要因

衛星打ち上げ数の増加が市場成長を促進

政府機関や民間企業による打ち上げ活動の急増が見られます。世界中の様々な民間企業や政府機関が、低軌道衛星コンステレーションに多数の衛星を展開する野心的な計画を進めています。これらのコンステレーションは、強化された通信ネットワークやインターネットサービスから、高度な地球観測やリモートセンシング能力に至るまで、様々なアプリケーションを支える。したがって、これらの衛星を宇宙の所定軌道に打ち上げるためのエンジンに対する需要が高まっている。衛星打ち上げ数は2024年に259件に達した。SpaceXは152回の打ち上げで打ち上げ動向をリードし、 約2,000基のスターリンク衛星を展開した。一方、軍事用宇宙機の展開は86%増加した。セネガルとクロアチアが初の衛星を打ち上げ、運用衛星を有する国は92カ国に増加した。さらに、市場調査会社ユーロコンサルによると、2023年から2032年にかけて、年間平均2,800基以上の衛星が打ち上げられると予測されています。これは1日あたり約8基、総質量4トンに相当します。したがって、打ち上げ頻度の増加は、これらの打ち上げミッションに用いられるエンジンの需要急増につながります。このため、予測期間中はロケット打ち上げ数の増加が市場の成長を牽引すると見込まれます。

宇宙産業への投資増加が市場成長を促進

宇宙産業への投資急増も市場の成長を牽引する重要な要因である。この投資は宇宙探査計画、衛星技術開発、商業宇宙事業、各種航空宇宙プロジェクトに向けられている。2024年には、世界の政府による宇宙関連支出は過去最高の1,350億米ドルに達し、前年比10%増加した。これは主に防衛支出(宇宙予算の54%を占め、総額730億米ドル)に牽引されたものである。p>

さらに、マッキンゼー・アンド・カンパニーと共同で作成された世界経済フォーラムの報告書では、宇宙経済規模が2023年の6,300億米ドルから2035年までに1.8兆米ドルに達すると予測されている。この投資は、エンジン効率の向上、製造コストの削減、革新的な推進概念の探求に焦点を当てた研究開発活動を促進している。これらの進歩は、宇宙探査の拡大、衛星コンステレーションの展開、商業宇宙セクターの成長を支える上で極めて重要である。したがって、投資の増加は、市場における持続的な成長と革新の重要な推進力であり続けている。

市場の制約要因

ロケットエンジン市場への新規参入を阻む高額投資

ロケット用エンジン製造に必要な機械・設備の生産・調達には多額の投資が求められるため、市場の成長を阻害すると予想される。ロケット用エンジンは、宇宙船の効率的な推進のために高度な燃焼技術に依存する複雑なシステムであり、多額の研究開発投資と専門的で高コストな部品を必要とします。

最先端エンジンの開発には、材料科学、熱力学、燃焼工学の進歩が求められる。研究開発プログラム、試験インフラ、専門人材の確保には資金が不可欠である。製造プロセスには複雑な手順と厳格な品質管理が伴い、さらにコストを押し上げる。材料、精密製造、試験に関連する費用は総資本投資に大きく寄与し、これが市場成長の妨げになると予想される。

市場機会

先進推進システムの開発が成長機会として機能

市場は従来の化学推進システムを超えた進化を遂げている。注目すべき二つの潮流として、ソーラーセイル技術の開発とハイブリッド推進システムの進展が挙げられ、これらは既存市場に機会と潜在的な混乱をもたらす可能性がある。

太陽放射圧を推力源とするソーラーセイルは、特定のミッションプロファイルにおいて推進剤不要の代替手段を提供する。例えば2024年4月、米国航空宇宙局(NASA)の先進複合ソーラーセイルシステム(ACS3)は打ち上げ後、宇宙空間でソーラーセイルの展開に成功した。ACS3ミッションは、従来の設計よりもコンパクトで効率的な新型軽量複合材ブームを試験しており、太陽光を利用した推進を目標としている。従来型エンジンの材料・構造におけるこうした技術的進歩は、市場拡大の機会をもたらすと期待されている。

さらに、ハイブリッド推進システムは固体ロケットの簡便性と液体ロケットの制御性のバランスを実現する。この組み合わせにより安全性向上、環境負荷低減、コスト削減の可能性が生まれる。多くのメーカーが、宇宙へのアクセス拡大と環境持続可能性の促進を目的に、ロケット用ハイブリッドエンジン技術の開発・試験に取り組んでいる。例えば2025年1月、ポーランドの亜軌道打ち上げ企業スペースフォレストは、欧州宇宙機関(ESA)からの約250万米ドルの共同出資を得て、改良型SF-1000ハイブリッドロケットエンジンの試験点火に成功した。このプロジェクトは、スペースフォレストのPERUNロケット(50キログラムのペイロードを150キロメートル高度まで運搬する設計)の進化を目的としており、エンジン・製造・地上インフラのアップグレードを含む。こうした開発が市場の持続的成長を促進すると見込まれる。50キログラムのペイロードを高度150キロメートルまで運搬する設計で、エンジン、製造、地上インフラのアップグレードを伴う。こうした開発は市場の持続的成長を促進すると期待されている。

市場の課題

市場成長を阻害する規制上の課題

業界はロケットエンジン市場の成長と革新に影響を与える重大な規制上の障壁に直面している。固体推進剤からの有害物質排出制限など厳格な環境基準は、製造プロセスと汚染防止システムへの高額なアップグレードを必要とする。健康・環境リスクに関連する有害化学物質を含むこれらの物質は、特殊な廃棄方法を要求し、運用コストを押し上げる。さらに、武器移転規制が推進技術の国際的な交換を制限し、防衛分野に注力するメーカーの市場アクセスを制限している。

ロケットエンジン市場の動向

ロケットエンジンの設計・製造技術の進歩が最新のトレンド

ロケット打ち上げ用エンジン技術は絶え間ない進歩を遂げています。これらの革新は効率性、信頼性、性能の向上を促し、宇宙探査の新たな機会を創出するとともに、ロケットエンジン産業の成長を刺激しています。エンジンの性能と再利用性を向上させるため、燃焼技術の開発が継続的に進められています。さらに、宇宙機関はエンジンの総合性能を高めるため、推力や比推力など様々なパラメータの改善に注力しています。例えば2024年、ISRO(インド宇宙研究機関)はエンジン用軽量カーボン・カーボン(C-C)ノズルを開発し、推力・比推力・推力重量比を向上させ、これにより打ち上げロケットのペイロード能力が強化される見込みである。ヴィクラム・サラバイ宇宙センター(VSSC)は、過酷な環境に耐える炭化ケイ素の耐酸化コーティングを含む先進材料・プロセスを用いてこのノズルを製造した。

さらに、積層造形技術の応用はエンジン設計と生産を変革している。積層造形により、精度と効率性を向上させた複雑なエンジン部品の製造が可能となる。例えば2024年5月、ロケットラボ社は積層造形技術を用いてアルキメデスエンジンの開発を完了し、自社の中型ロケット「ニュートロン」向けに再利用可能な高性能エンジンを実現しました。これにより打ち上げコストの削減とペイロード容量の増加を目指し、エンジン市場と宇宙打ち上げ市場の成長を促進しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメント分析

推進方式別

化学式セグメントが最大の市場シェアを占める(高い推力重量比による)

推進方式に基づき、市場は化学式、電気式、核式の3つに分類される。

化学式セグメントがロケットエンジン市場で最大のシェアを占めた。化学式エンジンは、燃料と酸化剤(総称して推進剤)の化学反応で生成される高温ガスを排出することで推力を発生させる。化学エンジンは高い推力重量比を提供するため、地球の重力を克服し脱出速度を達成するのに適しており、最も一般的に使用されるロケット推進方式である。宇宙船の軌道投入や惑星間ミッションの初期段階に不可欠である。

電気推進セグメントは、化学推進と比較して効率が高いため、予測期間中に最も急速な成長が見込まれる。電気推進は、電場および/または磁場を利用して質量を高速に加速する宇宙船推進技術である。太陽電池アレイで駆動されるシステム(太陽電気推進)も含まれる。ただし、電気スラスタは電力供給の制限により化学ロケットに比べて推力が大幅に弱い。しかし、その高効率性から宇宙空間での運用やミッションにおいて重要な役割を果たす。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

化学推進方式別

液体エンジンセグメントは高効率性と制御性により最大のシェアを占める

化学的特性に基づき、市場は液体、固体、ハイブリッドに分類される。

液体エンジンセグメントは、市場において引き続き主要な構成要素となる見込みである。液体ロケットエンジンは、液体推進剤を燃焼させて推力を発生させる推進システムである。高効率性と制御性といった特性から、宇宙用途で広く普及し、使用頻度が増加している。推進剤の流量を容易に調整できるため、エンジンの推力を精密に制御できる。

予測期間中、ハイブリッドエンジンセグメントが最も高いCAGRで成長すると推定される。ハイブリッドエンジンは固体燃料と液体または気体酸化剤を組み合わせて推力を発生させる。安全性向上と高性能化の需要増加に伴い、ハイブリッドエンジンの開発が注目を集めている。ハイブリッドロケットは高い比推力を有し、性能は固体推進システムと液体推進システムの中間に位置する。

段数別

多段式セグメントは効率性とペイロード容量の向上により最大の市場シェアを占める

段数に基づき、市場は単段式と多段式に分類される。

多段式セグメントは市場で最大のシェアを占め、最も高いCAGRで成長すると予測される。多段式ロケットとは、それぞれ独自のエンジンと推進剤を備えた2段以上のロケット段を使用する打ち上げロケットである。多段式ロケットは、効率の向上、ペイロード容量の増大、より高い高度と速度の達成を可能にするため、軌道速度に到達するために単段式ロケットよりも頻繁に使用される。打ち上げミッションでは、各段は、高高度での大気圧の低下など、特定の動作条件に合わせて最適化することができる。

単段式セグメントは、市場において著しい成長率で拡大すると推定されている。単段式ロケットは、ミッション全体を通じて1基のエンジンと1組の推進剤タンクのみを使用します。単段式エンジンは、多段式エンジンと比較して設計・製造が容易です。中程度の推力しか必要としない小型ペイロード向けの単段式ロケットの使用増加が、市場におけるこのセグメントの成長を牽引しています。

エンドユーザー別

宇宙探査と衛星展開の増加により、商業セグメントが最大の市場シェアを占める

エンドユーザーに基づいて、市場は商業と政府・軍事の2つに分類される。

商業セグメントが市場で最大のシェアを占めています。市場の商業企業は、宇宙探査、衛星展開などの様々な宇宙関連活動向けにエンジンおよび関連技術を製造・供給しています。スペースXなどの企業は、衛星や国際宇宙ステーションへの貨物ミッションの打ち上げサービスを提供するファルコンロケットに自社エンジンを利用しています。民間宇宙ミッションへの投資増加が市場需要を牽引すると予想されます。

政府・軍事セグメントは、各国政府による宇宙探査や衛星打ち上げの増加により、最も急速に成長するセグメントと見込まれています。政府機関はエンジンの主要なエンドユーザーであり、様々な重要なミッションや用途に活用しています。したがって、国家安全保障、科学探査、技術進歩のための政府・軍事機関によるエンジンの使用が、市場の成長を促進しています。

ロケットエンジン市場の地域別展望

市場は地域別に北米、欧州、アジア太平洋、その他の地域に区分される。

North America Rocket Engine Market Size, 2025, (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は現在最大のロケットエンジン市場シェアを占めており、予測期間を通じて優位性を維持すると見込まれる。北米市場は、有人宇宙船・衛星・国際宇宙ステーションへのミッション・試験用探査機向け航空宇宙打ち上げサービスの需要増加に牽引され、著しい成長を遂げている。同地域の確立された航空宇宙産業と巨額の軍事支出が市場支配力に寄与している。同地域は宇宙観光、探査、探査機ミッションに多額の投資を行っており、市場の拡大をさらに加速させている。さらに、SpaceX、Sierra Space、Ursa Major Technologiesなどの主要ロケットエンジンメーカーが同地域に存在することは、同地域の市場成長をさらに促進すると予想される。

米国市場は、防衛予算の増加、衛星打ち上げの増加、推進技術の進歩により拡大している。軍事近代化やNASAとの連携を含む政府主導の取り組みが、高推力かつコスト効率の高いエンジンの需要を牽引している。さらに、宇宙ミッションや精密誘導兵器に対する急増する需要に対応するため、同国はロケット用先進エンジンの必要性を高めている。

欧州市場は、軍事支出の増加と新規参入企業の台頭により、大幅な成長が見込まれている。市場は激しい競争と継続的なイノベーションが特徴であり、各社は先進的な推進システムや再利用可能なロケットの開発を進めている。欧州の宇宙機関や民間企業は、エンジン研究開発や多様な打ち上げシステムに多額の投資を行っている。例えば2024年9月、欧州宇宙機関(ESA)は推進システム専門のスペイン企業パンゲア・エアロスペースに対し、将来の欧州打ち上げ機向け超大推力エンジンの設計契約を授与した。こうした契約が欧州市場におけるさらなる投資と技術進歩を促進している。

アジア太平洋市場は、宇宙計画と宇宙産業への投資増加により著しい成長を遂げている。この急成長は、中国、インド、日本、韓国における研究開発活動の活発化と科学技術能力の拡大によって牽引されている。さらに、ロケット打ち上げの増加がエンジン製造の革新を促進し、市場を牽引すると予想される。同地域の各国はロケット用エンジン技術の開発・試験に投資している。例えば2025年1月、中国航天科技集団(CASC)は将来の宇宙プロジェクトに備え、上段用新型水素酸素エンジンを含む5基のエンジンを1日で試験した。北京とライユアンで実施されたこれらの試験は、エンジン性能の評価と改良のためのデータ収集を目的とした。こうした開発は、イノベーションの推進、新エンジン設計の検証、将来の宇宙ミッション支援を通じて市場成長に寄与している。

その他の地域では、新興宇宙計画と宇宙技術への投資増加により、ラテンアメリカと中東が著しい成長を遂げている。これらの地域の多くの国々が国家宇宙計画の開発・拡大を進めており、打ち上げ能力、ひいてはロケットエンジンの需要増加につながっている。ブラジルは通信、地球観測、科学研究のための宇宙技術に投資している。

競争環境

主要業界プレイヤー

主要プレイヤーは成長推進のため、技術的に先進的な製品の開発と買収戦略に注力

主要市場プレイヤーは自社製品ラインの拡充を最優先課題としている。多様な製品群の開発と推進技術の研究開発投資の増加が、これらのプレイヤーの市場支配力強化の鍵となる。市場は複数の主要企業が主導している。市場における製造コスト削減には、革新的な技術と効率化された生産プロセスが不可欠である。したがって、メーカーは先進材料と自動化への投資を通じて、ロケットエンジンの価格改善に注力している。市場におけるエンジン企業は、市場での存在感を高め、市場シェアを拡大し、ロケット用エンジンの需要増に対応するため、様々な戦略を積極的に展開している。

主要ロケットエンジン企業一覧(プロファイル対象)

- SpaceX(米国)

- Blue Origin(米国)

- エアロジェット・ロケットダイン(L3ハリス・テクノロジーズ傘下)(米国)

- シエラ・スペース(米国)

- ABLスペース・システムズ(米国)

- ウルサ・メジャー・テクノロジーズ(米国)

- ノースロップ・グラマン・イノベーション・システムズ(米国)

- ギルモア・スペース・テクノロジーズ(オーストラリア)

- アリアン・グループ(フランス)

- マステン・スペース・システムズ(米国)

主要な業界動向

- 2025年1月:ブルーオリジン社のニューグレンロケット(BE-4エンジン7基搭載)がケープカナベラル35号発射場から打ち上げられ、軌道到達に成功。ミッションの第2段はBE-3Uエンジンを2回燃焼させ最終軌道に到達し、ブルーリング・パスファインダーを展開した。

- 2024年9月:米国ロケットエンジンメーカーのウルサ・メジャーは、ロケット用新型固体燃料エンジンの生産・試験能力強化のため、国防総省から1250万ドルの契約を獲得した。

- 2024年7月: L3ハリス・テクノロジーズ傘下のエアロジェット・ロケットダイン社は、NASAのSLSロケット用RS-25エンジン4基の近代化を完了。高温耐性を高める先進的なフライトコンピュータを搭載した。これらの改良型エンジンは2028年のアルテミスIVミッションに搭載され、SLSブロック1B構成の初飛行となる。

- 2023年7月: シエラ・スペースは米国防総省から2,260万ドルの契約を獲得し、VR35K-A上段エンジンの開発を推進する。同エンジンは最近、ホットファイア試験キャンペーンを成功裏に完了した。VR35K-Aは液体酸素・液体水素エンジンで、35,000ポンドの推力を発生するように設計されており、効率と性能を向上させる先進的なボルテックス技術を採用している。

- 2022年4月: エアロジェット・ロケットダインはユナイテッド・ローンチ・アライアンス(ULA)から、バルカン・ケンタウルスロケット向けRL10C-Xエンジン116基を発注する契約を獲得。これは同社にとって過去最大のRL10関連契約となる。これらのエンジンは、グローバルブロードバンドアクセス拡大を目的としたカイパー衛星コンステレーションの打ち上げに関する、ULAとアマゾンの契約を支援する。

レポートのカバー範囲

本レポートは、主要企業、推進方式、ステージ、エンドユーザー、地域別用途など重要な側面を中心に、業界の詳細な分析を提供します。さらに、ロケットエンジン市場の動向、競争環境、市場競争、市場状況に関する深い洞察を提供し、主要な業界動向を強調します。また、近年における世界市場の規模拡大に寄与した複数の直接的・間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

値(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGRは5.52% |

|

セグメンテーション

|

推進方式別

|

|

推進方式別 化学推進

|

|

|

段数別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に151億米ドルに達し、2034年までに232億1000万米ドルに達すると予測されている。

年平均成長率(CAGR)5.52%を記録し、2026年から2034年の予測期間において市場は著しい成長を示す見込みである。

推進型により、化学セグメントが市場をリードしました。

SpaceXは市場の大手プレーヤーです。

北米は市場で最も高いシェアを保持しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 204

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート