亜鉛めっき鋼板の市場規模、シェアおよび業界分析、種類別(溶融亜鉛めっき鋼板および電気亜鉛めっき鋼板)、用途別(建設業界、自動車業界、家電製品など)、および地域予測、2026~2034年

主要市場インサイト

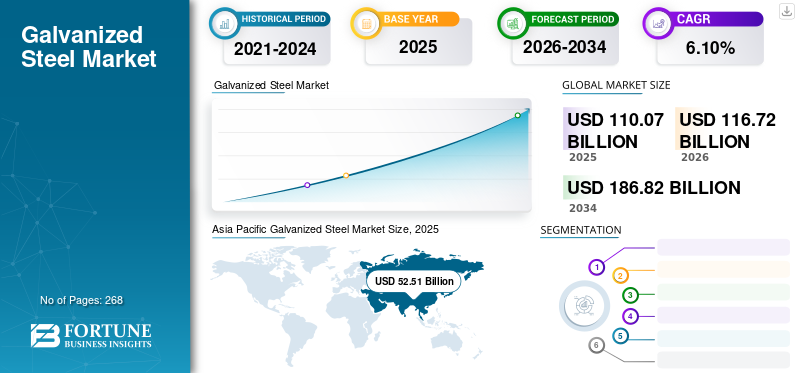

世界の亜鉛めっき鋼板市場規模は2025年に1,100.7億米ドルと評価され、2026年の1,167.2億米ドルから2034年までに1,868.2億米ドルに成長すると予測されており、予測期間中に6.10%のCAGRを示します。アジア太平洋地域は、2025 年に 47.70% の市場シェアを獲得して亜鉛めっき鋼板市場を独占しました。さらに、米国の亜鉛めっき鋼板市場は、耐食性金属の需要の高まりにより、2032 年までに推定 245 億 3,000 万米ドルに達し、大幅に成長すると予測されています。

亜鉛メッキ鋼は、腐食から保護するために亜鉛の層でコーティングされた鋼の一種です。亜鉛めっきのプロセスでは、鋼を溶融亜鉛の浴に浸漬し、鋼の表面と結合して保護層を形成します。このタイプの鋼は、金属パイプ、電気機器、自動車部品の製造だけでなく、フェンス、屋根、橋などの屋外建設プロジェクトでもよく使用されます。

住宅および商業建設活動の増加は、耐久性があり長持ちする材料の必要性と相まって、市場の成長に大きく貢献しています。さらに、自動車業界では軽量で燃料効率の高い車両を生産するための製品使用量が増加しており、市場はさらに拡大しています。世界中で都市化と工業化が進むため、市場は今後数年間成長軌道を続けると予想されています。

新型コロナウイルスは、世界中で自動車、化学、建設などのさまざまな業界に不確実な状況をもたらした。鉄鋼業界は新型コロナウイルス感染症のパンデミックにより、過去数十年で最悪の局面を迎えた。従来の鉄鋼のサプライチェーンは人間の労働力に大きく依存しています。したがって、感染拡大中、サプライチェーンは人手不足により大きな課題に直面しました。大手メーカーやサプライヤーは、サプライチェーンの混乱、注文の遅れ、ビジネスへの悪影響を報告しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の亜鉛めっき鋼板市場の重要なポイント

市場規模と予測

- 2025年の市場規模:1,100.7億ドル

- 2026年の市場規模:1,167億2,000万ドル

- 2034 年の予測市場規模: 1,868 億 2,000 万ドル

- CAGR: 2026 ~ 2034 年で 6.10%

市場占有率

- アジア太平洋地域は、中国、インド、東南アジアなどの国々での急速なインフラ開発、建設活動の拡大、鉄鋼生産能力の拡大により、2025年には亜鉛めっき鋼板市場で47.70%のシェアを獲得し、独占しました。

- タイプ別に見ると、溶融亜鉛めっき鋼板は、その優れた耐食性、長寿命、費用対効果の高さにより、建設および構造用途で広く好まれているため、2023年に大きな市場シェアを占めました。

主要国のハイライト

- 米国:米国の亜鉛めっき鋼板市場は、建設および自動車分野での防食材料の需要の高まりに支えられ、2032年までに245億3,000万米ドルに達すると予測されています。

- 中国とインド (アジア太平洋): この地域の市場価値は 2023 年に 468 億米ドルで、強力な都市化、インフラ投資、鉄鋼用途の研究開発により急速に成長しています。

- ヨーロッパ: 亜鉛メッキ鋼板が構造部品や外装部品に使用される自動車業界の需要によって成長が促進されています。 OEM は、軽量で耐腐食性のソリューションを実現するための革新的なプロセスを採用することが増えています。

- 北米: 市場の成長は、亜鉛メッキ鋼板の耐久性と環境要因に対する耐性により、建設業界や自動車業界で広く採用されていることで支えられています。

- 中東およびアフリカ: 市場の拡大は、産業の成長、建設ブーム、現地製造施設の生産能力拡大によって牽引されています。

- ラテンアメリカ: ブラジルやメキシコなどの国では、急速な都市化と住宅および商業プロジェクトへの投資によって消費が増加しています。

亜鉛めっき鋼板の市場動向

市場の成長に伴い電気部品の製造に電気亜鉛めっき鋼板を使用する傾向が強まる

近年、電気用途における電気亜鉛めっき鋼の需要が増加しています。これは、電気亜鉛めっきにより鋼板上に薄く均一な亜鉛コーティング層が形成され、耐食性が向上し、導電性が向上するためです。このため、配線、コネクタ、スイッチなどの電気部品に最適な材料となります。さらに、電気亜鉛めっき鋼材はコスト効率が高く環境に優しいため、製造業者と消費者の両方に人気があります。

また、電気亜鉛メッキ鋼板は耐食性に優れ、滑らかな表面仕上げを実現します。このような有益な特性により、このタイプの鋼は電気エンクロージャ、電線管継手、その他の電気部品に使用するのに理想的な材料です。そのため、電気業界では、さまざまな用途に信頼性が高く耐久性のある材料の選択肢として人気が高まっています。 アイサ・パシフィックは、2022年の475億米ドルから2023年には468億米ドルへと成長を遂げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

亜鉛メッキ鋼板市場の成長要因

市場の成長を促進するために、さまざまな最終用途産業からの製品需要の増加

市場は、建設、自動車、電気などのさまざまな最終用途産業からの需要の増加に牽引され、近年着実な成長を遂げています。その高い強度と耐久性により、屋根、フェンス、構造部品などのさまざまな用途に適しているため、建設業界が依然としてこの製品の最大の消費者となっています。

建設業界の成長に伴い、亜鉛めっき鋼板は建物、橋梁、その他のインフラプロジェクトの建設に広く使用されているため、需要も増加しています。亜鉛メッキプロセスでは、鋼を亜鉛の層でコーティングすることで、鋼の強度と寿命が向上し、錆や腐食から保護されます。このため、特に湿気や湿気のレベルが高い地域での建設プロジェクトにとって、コスト効率が高く信頼性の高い材料となります。

同様に、自動車産業も市場の成長に大きく貢献しています。亜鉛めっきタイプの鋼は、その耐食性と軽量特性により、ボディパネル、フレーム、シャーシなどの自動車部品の製造に広く使用されています。

さらに、この製品は電気エンクロージャ、電線管、ケーブルトレイの製造に使用されるため、電気器具や機器の需要の高まりが市場の成長を促進すると予想されます。持続可能で環境に優しい建設手法の採用が増えるにつれ、製品需要は今後数年間でさらに増加すると予想されます。

ただし、亜鉛メッキ鋼板は、その強度、耐久性、耐腐食性により、建設プロジェクトでよく使用されます。過酷な環境条件に耐えられる堅牢な材料を必要とする建設プロジェクトでよく使用されます。

一言で言えば、建設におけるこのような技術の採用の増加、近代化の進展、規制のサポートは、亜鉛めっき鋼板市場の成長を新たな高みに押し上げるのに役立ちます。

抑制要因

市場の成長を抑制する生タイプの価格変動の高さ

亜鉛めっき鋼板市場の成長は、非常に変動しやすい原材料価格の予測不可能な変化によって妨げられる可能性があります。原材料価格は、生産コストに大きな影響を与え、業界の収益性に影響を及ぼす可能性があるため、市場において重要な役割を果たします。原材料価格の変動性の高さは市場関係者にとって課題となる可能性があり、コストを効果的に予測して管理することが困難になります。市場の主要企業は、安定したサプライチェーンを確保し、収益性を維持するために、原材料の需要と供給のダイナミクスを効率的に行う必要があります。

製品の需要は、亜鉛、鋼鉄、鉄などの原材料の入手可能性と価格に大きく依存します。これらの原材料の価格変動は、製品需要全体に大きな影響を与えました。原材料価格の変動は、生産レベル、世界的な需要、地政学的な出来事など、さまざまな要因によって発生します。

価格の変動とは別に、市場は成長の可能性を制限する可能性のあるいくつかの制約に直面しています。これには、代替素材との競争の激化や、より持続可能で環境に優しい製品への消費者の嗜好の変化などが含まれます。これらの課題を克服するために、市場関係者は業務効率の向上、コストの削減、進化する顧客の要求に応える革新に注力する必要があります。

亜鉛メッキ鋼板市場セグメンテーション分析

タイプ別分析

優れた特性により溶融亜鉛めっき鋼板セグメントが高いシェアを占める

種類別にみると、市場は溶融亜鉛めっき鋼板と電気亜鉛めっき鋼板に分類されます。

溶融亜鉛めっき鋼板セグメントは、優れた耐食性と性能により、2026年には33.82%を獲得し、より高い市場シェアを占めると予想されています。また、このセグメントは、予測期間の終わりまでに最高の CAGR で成長すると予想されます。このタイプの鋼は、経済的で環境に優しい代替鋼です。ステンレス鋼。耐久性があり、信頼性の高い鋼製品が長持ちするとともに、コスト削減のメリットも得られます。建築工事のさまざまな構造用途に使用できる汎用性の高い製品です。この鋼タイプは、最適な腐食保護と美的魅力の向上を目的として指定されています。

アプリケーション分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

耐久性のあるインフラストラクチャーに対する需要の高まりにより、建設業界セグメントが優位を占める

アプリケーションの観点から見ると、市場は建設業界、自動車業界、家電製品などに分類されます。

建設業界セグメントは、亜鉛めっき鋼板市場を支配し、2026 年には 19.85% のシェアを獲得すると予想されています。インフラストラクチャーの長寿命化と耐久性に貢献する建設における亜鉛めっき鋼板の使用は、セグメントの成長を促進すると予想されます。さらに、耐食性、製造、美的魅力などの製品特性と相まって、消費者の購買力の増大がセグメントの成長を押し上げています。

- 家電部門は2023年に16.2%のシェアを獲得すると予想されている。

自動車産業セグメントは、予測期間中に大幅な成長を記録すると予測されています。展性、耐久性、耐食性などの特性を活かし、自動車メーカーによる自動車部品への採用が進んでいます。消費者の可処分所得の増加、技術の進歩の増加、自動車業界のイノベーションは、セグメントの成長にプラスの影響を与えるでしょう。

の家電製品このセグメントは、予測期間中にプラスのペースで成長すると予想されます。亜鉛メッキ鋼板は、冷蔵庫、冷凍庫、乾燥機、洗濯機、食器洗い機などの家電製品の外板に広く使用されています。この製品は、より長い寿命と美しい外観を保証するために使用されます。

地域の見識

市場は、地理的に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分割されています。

Asia Pacific Galvanized Steel Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域

アジア太平洋地域は、2025 年の評価額 525 億 1,000 万米ドルで市場を独占し、2026 年には 559 億米ドルに達すると予測されており、最も急成長している地域です。技術の進歩と急速なインフラ開発により、予測期間中にこの地域の市場の成長が促進されると予測されています。さらに、発展途上国における鉄鋼生産の増加、研究開発への投資の増加、建設産業の拡大も市場の成長を支える要因のいくつかです。中国市場は2026年までに396億9,000万米ドルに達すると予測されており、インド市場は2026年までに51億3,000万米ドルに達すると予測されています。

- アジア太平洋地域では、家電部門は 2023 年に 16.3% の市場シェアを獲得すると推定されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米市場は、2025 年に 217 億 4000 万米ドルと評価され、世界収益の 19.80% を占め、2026 年には 229 億 6000 万米ドルに達すると推定されています。製品採用率が高いため、2023 年には北米が注目すべきシェアを占めました。北米市場の成長は、その理想的な特性による自動車および建設用途での鋼材の需要の増加に主に起因しています。米国市場は2026年までに176億6,000万米ドルに達すると予測されています。

ヨーロッパ

2025 年、欧州は世界市場の 25.30% を占め、評価額は 278 億 5,000 万米ドルに達し、2026 年には 295 億 3,000 万米ドルに成長すると予測されています。欧州は、予測期間の終わりまでに大幅な成長を示すと予想されます。ヨーロッパでは、製品需要の増加が自動車産業の急速な成長につながっています。ヨーロッパは確立された自動車市場です。複雑な構造設計に加えて、いくつかの自動車会社や OEM は、新しいプロセスや革新的な技術を採用して自動車分野に製品を組み込んでいます。英国市場は2026年までに13億7,000万米ドルに達すると予測されており、ドイツ市場は2026年までに68億米ドルに達すると予測されています。

ラテンアメリカ

ラテンアメリカは世界市場で強い存在感を維持し、2025年には31億8000万米ドルに達し、シェア2.90%を占め、2026年には33億1000万米ドルに達すると予想されています。ラテンアメリカ市場の成長は、急速な都市化と技術革新によって牽引されています。この地域のトップの国はブラジルとメキシコです。最終用途産業における製品消費の増加は、市場の成長を促進します。 MEA の建設業界の急速な拡大により、今後数年間で大幅な市場の成長が見込まれています。この成長は、生産能力や産業施設を拡大する企業の増加に起因しており、これがこの地域での建設活動の増加につながっている。

中東とアフリカ

2025年の中東およびアフリカ市場は47億9,000万米ドルで、世界需要の4.40%を占め、2026年には50億1,000万米ドルに成長すると予測されています。

亜鉛めっき鋼板市場の主要企業のリスト

買収と生産能力の拡大は、企業が市場での存在感を高めるために採用する重要な戦略的取り組みです

市場は適度に細分化されています。ただし、ArcelorMittal S.A.、ThyssenKrupp AG、Steel Dynamics Inc.、Posco Holdings Inc.、新日本製鐵株式会社など、かなりの市場シェアを保持している大手企業もいくつかあります。これらの企業は優れた生産能力を備えており、製品を製造するための研究開発に投資しています。市場に関与する他の主要企業も、市場の需要の高まりに対応するために製造能力の強化に注力しています。

プロファイルされた主要企業のリスト:

- ArcelorMittal S.A. (Luxembourg)

- Nippon Steel Corporation (Japan)

- ThyssenKrupp AG (Germany)

- Steel Dynamics Inc. (U.S.)

- POSCO HOLDINGS INC. (South Korea)

- JFE Steel Corporation (Japan)

- JSW Steel Limited (India)

- Tata Steel (India)

- NLMK Group (Russia)

- Jiangsu Shagang Group (China)

- Nucor Corporation (U.S.)

- Shandong Baowu Steel Group Co., Ltd. (China)

主要な業界の発展:

- 2023 年 12 月:日本製鉄はUSスチール社を買収する契約を締結した。同社はUSスチールを1株当たり55.00米ドルで全額現金取引で買収する。この買収は、2024 年の第 2 四半期または第 3 四半期に完了する予定です。

- 2022 年 10 月:ティッセンクルップ スチールは、ドルトムントの拠点に新しい溶融亜鉛めっきライン、つまり FBA 10 を導入しました。この導入により、同社は現在 2 つの最新の溶融亜鉛めっきラインを持ち、総生産能力は年間ほぼ 100 万トンに達しました。

- 2022 年 9 月:Nucor Corporationは、サウスカロライナ州のNucor Steel Berkeleyに2つの新しい平圧延亜鉛めっきラインを建設する準備ができており、もう1つは米国西部にあり、2025年半ばに操業を開始する予定であると発表した。同社の拡大戦略は、自社の能力を拡大し、耐久消費財と自動車市場への参加を拡大するのに役立ちます。

- 2022 年 8 月:安鉄グループは本渓鋼鉄会社を買収しました。この買収により、Ansteel Group は鉄鋼生産能力を年間 6,300 万トンに拡大することができます。この買収により、Benxi Steel Company は Ansteel Group の第 2 レベルの子会社となりました。 このような買収は、市場における同社のシェアを拡大する機会を生み出します。

- 2022 年 2 月:Nucor Corporation は、California Steel Industries, Inc. (CSI) を 4 億米ドルの現金買収価格で買収しました。買収した会社は、冷間圧延、熱間圧延、油処理および酸洗、亜鉛メッキおよび電縫鋼管を提供する事業を行っています。このような戦略的展開により、Nucor Corporation は西部地域で強い存在感を示すことができました。

レポートの範囲

An Infographic Representation of 亜鉛メッキ鋼市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

調査レポートは、世界中の市場に関する定性的および定量的な洞察を提供します。定量的な洞察には、調査範囲で考慮された各セグメントおよび地域にわたる市場規模が含まれます。また、各地域のセグメントと主要な国の市場分析と成長率も提供します。定性的洞察には、主要な市場推進要因、制約、成長機会、市場に関連する業界動向の詳細な分析が含まれます。競争状況のセクションでは、業界で活動する主要企業の詳細な企業プロフィールを取り上げます。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.10% |

ユニット | 価値 (10 億米ドル)、量 (キロトン) |

セグメンテーション | タイプ別

|

用途別

| |

地理別

|

よくある質問

Fortune Business Insights によると、世界の亜鉛めっき鋼板市場規模は 2025 年に 1,100 億 7,000 万米ドルと評価され、2026 年の 1,167 億 2,000 万米ドルから 2034 年までに 1,868 億 2,000 万米ドルに成長すると予測されており、予測期間中に 6.10% の CAGR を示します。

市場は 6.10% の CAGR で成長しており、予測期間にわたって着実な成長を示すでしょう。

亜鉛めっき鋼板市場は、建設、自動車、電気部門からの需要の増加により成長しています。特にアジア太平洋地域におけるインフラ開発の高まりと、耐食性材料の必要性が主要な成長原動力となっています。自動車製造の軽量化への移行も需要を押し上げています。

溶融亜鉛めっき鋼板は、耐食性、経済性、耐久性に優れ、トップシェアを誇っています。長期的なパフォーマンスが重要な建設および産業用途で広く使用されています。

亜鉛メッキ鋼板は主に建設業界で屋根、構造フレーム、フェンスに使用されます。また、保護亜鉛コーティングにより、自動車分野のボディパネルやフレーム、洗濯機や冷蔵庫などの家電製品にも広く採用されています。

アジア太平洋地域は亜鉛めっき鋼板市場の主要地域であり、2025 年には世界収益の 47.70% を占めます。中国やインドなどの国々での急速な都市化、工業化、インフラ投資がこの優位性に拍車をかけています。

自動車産業における亜鉛めっき鋼板の将来は、その軽量性と耐食性により有望視されており、メーカーが燃費と耐久性の基準を満たすのに役立ちます。技術の進歩とEVの生産により、利用はさらに増加すると予想されます。

主な課題には、亜鉛や鉄鋼などの原材料の価格変動や、アルミニウムや複合金属などの代替材料との競争が含まれます。さらに、規制の変化と持続可能性への要求が購入の意思決定に影響を与えています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 268

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。