人工血管市場規模、シェアおよび業界分析、製品タイプ別(血液透析アクセスグラフト、末梢血管グラフト、大動脈グラフト、冠状血管グラフトなど)、材料別(ePTFEグラフト、ポリエステルグラフト、ポリウレタン、生体工学/組織工学血管グラフトなど)、用途別(動脈瘤修復、閉塞)血管疾患/バイパス手術、血液透析バスキュラーアクセス、外傷および血管再建など)、エンドユーザー別(病院およびASC、専門心臓血管センターなど)、および地域予測、2026~2034年

人工血管の市場規模と今後の見通し

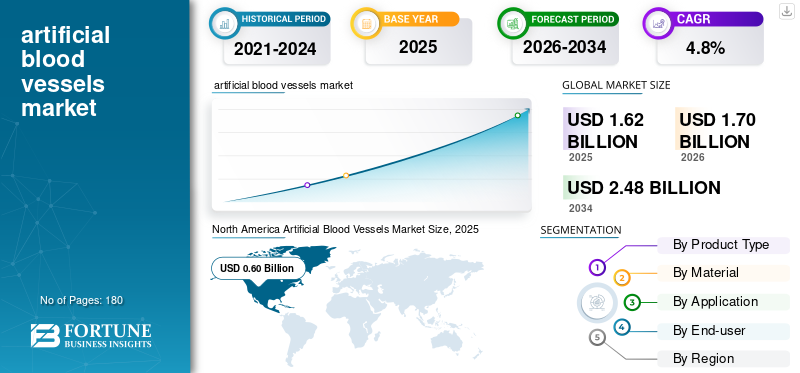

2025年の人工血管市場規模は16億2,000万米ドルと評価された。同市場は、2026年の17億米ドルから2034年までに24億8,000万米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.8%を示すと見込まれている。2025年時点で、北米は37.03%の市場シェアを占め、人工血管市場を牽引した。

人工血管は、天然の血管が不適切または使用できない場合に、損傷した血管を置換、バイパス、または再構築するために使用される人工の血管導管です。これらは、末梢バイパス処置、大動脈修復、血液透析アクセスの作成、および選択された血管再建症例にわたって使用されます。これらの製品に対する広範かつ根強い臨床ニーズにより、市場は成長しています。心血管疾患は依然として世界中で主な死因となっている一方、末梢動脈疾患や大動脈疾患は外科的介入やハイブリッド介入の需要を生み出し続けています。同様に、腎不全患者の大多数が依然として血液透析に依存しており、バスキュラーアクセス手順が臨床的に重要な意味を持ち続けています。成長は、診断の改善、先進医療システムと新興医療システムの両方における手術量の増加、移植片の設計、取り扱い、開存性、感染制御機能の継続的な改善によっても支えられています。これらの要因が相まって、複数の医療現場で人工血管の着実な導入が維持されています。

さらに、W.L. Gore & Associates、テルモ株式会社、Getinge AB、BD が、新製品の発売、コラボレーション、パートナーシップを含む投資の増加と戦略的取り組みにより、最大の市場シェアを保持しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

人工血管市場動向

手術特有のより選択的な移植への移行が新興市場のトレンドとなっている

重要な市場傾向は、人工血管を広範な商品として捉えることから、異なる臨床状況に合わせて選択される処置特有のツールとして人工血管を使用する方向への移行です。病院や血管の専門家は、対象となる手術が末梢バイパス、透析アクセス、大動脈再建のいずれであるかに応じて、グラフトの構成、壁の厚さ、サポートの設計、および表面の特性についてより厳選するようになってきています。これにより、手術室での取り扱いが向上し、移植後のパフォーマンスがより予測可能になる差別化された製品の価値が高まります。もう 1 つの注目すべき傾向は、観血的外科治療と血管内治療の経路の重複が増大していることです。低侵襲性の選択肢が拡大した場合でも、人工移植技術はハイブリッドケアモデルやより複雑な疾患を患う患者にとって依然として重要です。

さらに、市場は目新しさだけではなく、外科医の強い馴染み、一貫した結果、使いやすさに裏付けられた製品を選択しています。さらに、病院が下流の経済的成果に細心の注意を払うにつれて、開存性、合併症率、再介入の負担などのライフサイクルパフォーマンスへの注目が高まっていることも顕著な傾向です。このため、メーカーは移植片を移植可能な製品としてだけでなく、手術の信頼性と長期ケアの効率を向上させるソリューションとしても位置づけるようになっています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

末梢血管疾患、大動脈修復、透析アクセスにおける高い処置ニーズが市場の成長を促進

人工血管市場の成長を最も強力に推進する要因の 1 つは、末梢血管疾患、動脈瘤管理、血液透析アクセスに関連する処置の着実な増加です。外科医が信頼性の高い導管を必要とし、自家血管が利用できない、または対象の解剖学的構造に適さない場合、人工移植片は依然として臨床的に重要です。末梢動脈疾患では、バイパス手術は、四肢の救済や血管内治療では不十分な重篤な症例において引き続き重要な役割を果たしています。大動脈修復においては、補綴グラフト技術が引き続きオープンおよびハイブリッド治療経路の中心となります。

長期の腎不全管理には、瘻孔の候補として適切ではない患者の動静脈移植など、依然として信頼性の高い血管アクセスが必要であるため、血液透析へのアクセスももう 1 つの主要な需要エンジンです。これにより、1 回限りのエピソード的な市場ではなく、繰り返しの手順ベースが作成されます。これに人口の高齢化、慢性疾患患者の生存期間の延長、早期診断、専門の血管治療への幅広いアクセスが加わり、市場の発展も促進されています。実際、市場は緊急性の高い外科的ニーズと慢性治療のボリュームの両方から恩恵を受けており、多くのニッチ市場よりも安定した需要プロファイルをもたらしています。デバイスカテゴリー。

市場の制約

天然血管と低侵襲代替血管の優先が市場の成長を制限

需要のファンダメンタルズが健全であるにもかかわらず、市場はさまざまな制約に直面しており、成長に影響を与えています。最も重要な制約は、人工血管があらゆる血管手術の第一選択ではないことです。いくつかの状況では、外科医は、その親しみやすさ、長期開存性の期待、または選択された患者における感染リスクの低さなどの理由から、依然として自己静脈または動脈を好む場合があります。血液透析アクセスでは、臨床現場では可能な場合には瘻孔が好まれてきましたが、移植片は血管構造が不適切な患者や緊急のアクセスが必要な患者のために確保されていることがよくあります。末梢介入では、血管内技術の継続的な拡大により、人工導管によるバイパス開通に進む症例の数も減らすことができます。

さらに、人工移植片は、特に小口径の用途において、血栓症、感染症、吻合部の合併症、および長期耐久性に関する懸念を引き起こす可能性があります。これらの現実は需要を消滅させるものではありませんが、より広範な血管疾患の負担と比較して、対応可能な市場を狭めます。償還の圧力と病院予算の精査により、特に外科医や医療提供者が手術の必要性と総治療費のバランスをとらなければならない価格に敏感な市場では、さらなる制約が加わります。その結果、市場の成長は引き続き堅調ですが、制約がないわけではありません。

市場機会

より良い材料と次世代のバイオエンジニアリング導管は大きな成長の機会を生み出す可能性がある

重要な市場機会は、すべての胸腔ドレナージを同じ商品として扱うのではなく、カテーテルの選択を特定のケア経路に合わせることです。たとえば、胸水管理では、より長い滞在時間、患者の快適さ、外来でのフォローアップを目的に設計された製品の恩恵を受けることができます。この分野では、特殊な胸腔ドレナージカテーテルが標準的な胸腔チューブよりも急速に成長しています。

もう 1 つの市場機会は術後の回復の最適化であり、病院では早期の動員と迅速な退院にますます重点が置かれており、管理が容易で詰まりにくく、患者にとってより快適な排液ソリューションの需要が生じています。臨床医を実践的な教育、適切なサイズ設定、配置技術、トラブルシューティングでサポートするサプライヤーは、合併症を軽減し、ロイヤルティを強化できます。新興市場では、病院の収容能力が拡大し、より多くの胸部および心臓手術がより大量のセンターに移行するため、さらなるプラス面が見込まれます。最後に、プロバイダーは複数のカテーテル タイプとサイズを確実に供給できるベンダーを好むことが多く、臨床上の柔軟性を維持しながら調達の複雑さを軽減できるため、製品ラインの幅が差別化要因になる可能性があります。

市場の課題

市場の成長に挑む臨床の複雑さ、結果のばらつき、価格設定の圧力

市場の最大の課題は、臨床の複雑さと調達のプレッシャーの両方を同時に乗り越えることに大きく依存していることです。人工血管は、結果が重要であるにもかかわらず、患者の解剖学的構造、併存疾患、感染リスク、血管の質が大きく異なる一か八かの手術で使用されます。そのため、製品のパフォーマンスを標準化することが、より単純なデバイス カテゴリに比べて困難になります。ある適応症で良好に機能する移植片が、別の適応症では同じ価値を提供できない可能性があり、これにより、採用、マーケティング、および価格戦略が複雑になります。合併症が外科医の好みにすぐに影響を与える可能性がある、口径が小さい場合や感染が起こりやすい状況では、課題はさらに大きくなります。

商業面では、多くの病院はコスト管理のプレッシャーにさらされており、そのため、製品に技術的な利点がある場合でも、プレミアム価格が制限される可能性があります。新興市場ではアクセスが改善されつつあるため、さらなる困難が生じていますが、償還と調達の経路にはまだ一貫性がない可能性があります。さらに、市場は成熟した合成プラットフォームと新興の生物工学的コンセプトの間に位置しており、メーカーは、実績のある製品のサポートを継続しながら、スケールアップに時間がかかる可能性のある将来のテクノロジーに投資しなければならないため、微妙なバランスを余儀なくされています。臨床上の注意と財務規律の組み合わせにより、市場は魅力的ですが、ナビゲートするのは簡単ではありません。

セグメンテーション分析

製品タイプ別

セグメントの成長を促進するためにいくつかの用途で末梢血管グラフトを広く採用

製品タイプに基づいて、市場は血液透析アクセスグラフト、末梢血管グラフト、大動脈グラフト、冠状血管グラフトなどに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

末梢血管移植片は、高い疾患負担と明らかな外科的有用性の交差点に位置するため、人工血管市場で最大のシェアを占めています。末梢動脈疾患はかなりの患者数に影響を及ぼしており、重篤な症例や複雑な症例では、血管内治療が十分でない、または十分な耐久性がない場合には依然としてバイパス処置が必要です。このような状況では、特に天然の導管の品質が低いか利用できない場合には、人工移植片が依然として確立された選択肢となります。

さらに、血液透析アクセスグラフトセグメントは、予測期間中に3.9%のCAGRで成長すると予測されています。

素材別

ePTFE グラフトは、取り扱い、強度、確立された臨床的受け入れのバランスが取れているため、優勢です

材料によって、市場はePTFEグラフト、ポリエステルグラフト、ポリウレタン、生体工学/組織工学による血管移植片など。

ePTFE グラフトは、実用的な外科的操作と、末梢血管再建および透析アクセスにおける長期にわたる臨床での受け入れを兼ね備えているため、最大のシェアを占めています。外科医は、なじみがあり、縫合が容易で、さまざまな解剖学的構造に適したさまざまな構成が利用できる材料を高く評価します。さらに、この部門は 2026 年に 40.4% のシェアを獲得すると予測されています。

さらに、生体工学/組織工学人工血管セグメントは、予測期間中に 9.5% の CAGR で成長すると推定されています。

用途別

閉塞性血管疾患/バイパス手術がリード

市場は用途別に、動脈瘤修復、閉塞性血管疾患/バイパス手術、血液透析バスキュラーアクセス、外傷および血管再建などに分類されます。

閉塞性血管疾患とバイパス手術は、大規模な患者ベース、深刻な臨床結果、外科的血行再建術の継続的なニーズを結びつけるため、最大の適用分野を代表しています。進行した末梢動脈疾患の患者は、多くの場合、痛み、組織喪失、治癒しない創傷、または四肢を脅かす虚血に直面しており、これらの症例は、血管内治療が拡大しているにもかかわらず、依然としてバイパスを必要とする可能性があります。さらに、この部門は 2026 年に 30.7% のシェアを獲得すると予測されています。

さらに、動脈瘤修復セグメントは、予測期間中に 5.2% の CAGR で成長すると推定されています。

エンドユーザー別

胸腔ドレナージが手術室、集中治療室、救急医療に集中しているため、病院と ASC が優勢

エンドユーザーに基づいて、市場は病院および ASC、専門の心臓および血管センター、その他に分類されます。

人工血管は手術室のインフラストラクチャ、画像サポート、麻酔機能、周術期のモニタリング、多分野のチームへのアクセスを必要とする環境で移植されるため、病院と ASC がエンド ユーザーの最大のシェアを占めています。大動脈手術、末梢バイパス手術、血管再建、透析アクセスの作成は通常、患者の選択、無菌技術、術後の管理が厳密に管理できる組織化された手術環境で行われます。さらに、このセグメントは2026年には76.3%のシェアを獲得する予定です。

さらに、専門の心臓および血管センター部門は、予測期間中に 6.9% の CAGR で成長すると予測されています。

人工血管市場の地域展望

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

北米

North America Artificial Blood Vessels Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に5億7000万米ドルで最大の収益シェアを維持し、2025年には6億米ドルに達した。北米は、末梢血管手術、大動脈修復、透析アクセス作成における高度な手術基盤により、着実に成長すると予想されている。米国は、末梢動脈疾患、慢性腎臓病、糖尿病、および血管介入に進むことが多いその他の心血管危険因子を有する患者が大量に存在するため、依然として中核的な需要の中心地である。この地域はまた、強力な病院インフラ、血管専門医への幅広いアクセス、強化および特殊コーティングされた合成導管などの高級グラフト技術の迅速な導入からも恩恵を受けています。

米国の人工血管市場

2026 年には、米国市場は 5 億 7,000 万米ドルに達し、世界の総収益の 33.4% を占めると予測されています。

ヨーロッパ

欧州は今後数年間で3.9%の成長率を達成し、世界で2番目に高い市場となり、2026年までに5億米ドルに達すると予想されています。欧州は、高齢化人口、確立された償還制度、ドイツ、フランス、英国、イタリア、スペインなどの主要国における血管再建術に対する持続的な需要に支えられ、安定したペースで拡大すると予測されています。この地域には、末梢バイパス、動脈瘤修復、透析関連のバスキュラーアクセス処置を日常的に行う三次病院と心臓血管センターの強力な基盤があります。この製品の需要は、多くの発展途上市場と比較して慢性血管障害の診断および治療率が比較的高いことによっても支えられています。

英国の人工血管市場

英国市場は2026年までに0.7億米ドルに達すると予測されており、世界市場の収益の4.1%を占める。

ドイツの人工血管市場

ドイツの市場は、2026 年までに約 1 億 1,000 万米ドルに達すると予測されており、これは世界収益の約 6.4% に相当します。

アジア太平洋地域

2026 年のアジア太平洋市場は 3 億 9,000 万米ドルに達すると予測されており、世界第 3 位にランクされます。アジア太平洋地域は、大規模な患者プールと拡大する医療能力を兼ね備えているため、最も急速に成長する地域となる可能性があります。中国やインドなどの国々では、糖尿病、高血圧、慢性腎臓病、その他の疾患の発生率が増加しており、バスキュラーアクセスやバイパス処置の必要性が高まっています。同様に、日本とオーストラリアは、高度な外科治療と血管移植製品の安定した採用を通じて、市場の高価値端から貢献し続けています。成長は、病院インフラへの継続的な投資、心臓血管および血管外科サービスの利用可能性の向上、都市の医療システムにおける診断率の向上によっても支えられています。

日本の人工血管市場

日本は2026年までに約0.8億米ドルの収益を上げ、世界市場に4.5%近く貢献すると予測されています。

中国人工血管市場

中国市場は 2026 年までに約 1 億 2,000 万米ドルに達すると予測されており、世界の収益の約 7.2% に貢献します。

インドの人工血管市場

インドは、2026 年までに約 0 億 5,000 万米ドルを市場に貢献すると予測されており、これは世界収益の約 3.0% に相当します。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカはいずれも緩やかな市場成長が見込まれており、ラテンアメリカは2026年までに約0.9億米ドルに達すると予想されています。ラテンアメリカは、主に血管手術へのアクセスの改善、透析能力の増加、糖尿病や心血管疾患の負担の増加により、小規模な基盤から成長すると予想されています。ブラジルとメキシコは、他の地域に比べて手術件数が最も多く、病院システムがより発達し、血管専門医が集中しているため、依然として主な収益貢献国となっている。中東およびアフリカ地域は、専門治療の段階的な拡大、血管疾患に対する意識の高まり、一部の国での病院能力への投資の増加に支えられ、着実な成長を示すと予測されています。 GCC 諸国は、比較的強力な医療支出、より先進的な心臓血管センター、輸入血管移植製品へのアクセスの良さから、地域の成長の最大のシェアを占めると考えられます。

GCC人工血管市場

2026 年までに、GCC は市場で約 0 億 3,000 万米ドルを生み出し、世界収益のほぼ 2.0% を占めると予想されています。

競争環境

主要な業界プレーヤー

有力な企業の市場での地位を強化するための強力な製品イノベーション

市場は適度に統合されており、多国籍の大手血管装置企業と少数の専門企業グループが混在し、末梢血管グラフト、大動脈グラフト、血液透析アクセスグラフトの分野で競合しています。競争は価格だけではなく、製品の信頼性、外科医の精通度、臨床実績、グラフト材料、適用範囲の広さによって決まります。 W. L. Gore & Associates、テルモ株式会社、Getinge AB、BD、LeMaitre Vascular、B. Braun SE などの老舗企業は、病院との強力な関係、地理的な範囲の広さ、よく知られた移植プラットフォームの恩恵を受けており、大規模な調達契約や繰り返しの機関需要において有利となっています。

さらに、Artivion, Inc.、Braile Biomedica、日本ライフライン、LifeNet Health などの他の主要企業は、継続的な技術開発、医療インフラの改善に対する需要の高まり、手続きの結果を改善する取り組みを通じて競争しています。

プロファイルされた主要な人工血管企業のリスト

- L. ゴア&アソシエイツ(私たち。)

- テルモ株式会社(日本)

- ゲティンゲ AB(スウェーデン)

- BD(米国)

- ルメートル・バスキュラー(米国)

- ブラウンSE(ドイツ)

- 株式会社アーティビオン(私たち。)

- 点字バイオメディカ(ブラジル)

- 日本ライフライン(日本)

- ライフネットヘルス(米国)

主要な産業の発展

- 2025 年 10 月:大動脈疾患の解決策の開発に注力する世界的な医療機器企業であるテルモ アオルティックと、バルーン拡張可能なカバー付きステントの世界的大手メーカーであるベントレーは、米国での臨床研究における提携を発表した。

- 2025 年 2 月:Humacyte, Inc.は、差し迫った四肢の喪失を避けるために緊急の血行再建が必要な場合、および自家静脈移植が不可能な場合に四肢動脈損傷の血管導管として成人に使用するためのSymvess(無細胞組織工学血管tyod)の商業発売を発表した。

- 2024 年 12 月:Humacyte, Inc.は、米国食品医薬品局(FDA)が、差し迫った四肢の喪失を回避するために緊急の血行再建が必要な場合、および自家静脈移植が不可能な場合に、四肢動脈損傷の血管導管として成人に使用するSYMVESS(無細胞組織工学血管tyod)の完全承認を与えたと発表した。

- 2024 年 12 月:Artivion, Inc. は、米国食品医薬品局 (FDA) が、灌流不全が存在する急性 DeBakey Type I 解剖における AMDS ハイブリッド プロテーゼ (「AMDS」) の使用に対して人道的装置免除 (HDE) を認めたと発表しました。

- 2023 年 10 月:Getinge AB は、腸骨動脈閉塞症の治療用に iCast カバー付きステント システムが米国で市販されることを発表しました。

- 2023 年 7 月:テルモ・アオルティックは、日本の医薬品医療機器総合機構(PMDA)が、複雑な大動脈弓疾患の患者の治療を目的として、Thoraflexハイブリッド冷凍象鼻(FET)デバイスの日本での商業販売を承認したと発表した。

- 2023 年 6 月:世界的にエンドツーエンドの開発サービスを提供する世界有数の医療技術受託研究機関(CRO)であるNAMSAとテルモ大動脈は、テルモ大動脈の革新的な大動脈疾患製品の加速と商品化を支援する戦略的アウトソーシングパートナーシップを締結したと発表した。

レポートの範囲

このレポートは、すべての市場セグメントの詳細な分析を提供し、主要な推進要因、傾向、機会、制約、課題を強調しています。また、技術の進歩、主要な業界の発展、企業の市場シェア分析、主要企業のプロフィールに関する洞察も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、材質、用途、エンドユーザー、地域別 |

| 製品タイプ別 |

|

| 素材別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 16 億 2000 万米ドルで、2034 年までに 24 億 8000 万米ドルに達すると予測されています。

2025 年の北米市場価値は 6 億米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 4.8% の CAGR を示すと予想されます。

末梢血管グラフトセグメントが製品タイプ別に市場をリードしました。

市場を牽引する主な要因は、末梢血管疾患、大動脈修復、透析アクセスにおける高い処置ニーズの高まりです。

W. L. Gore & Associates、テルモ株式会社、Getinge AB、BD は、市場の主要企業の一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート