オルタナティブファイナンスの市場規模、シェアおよび業界分析、モデル別(ピアツーピア融資、クラウドファンディング、インボイス取引など)、支払手段別(クレジット送金、デビット送金、現金、小切手、暗号通貨ウォレット、電子マネー)、エンドユーザー別(個人および企業)、および地域予測、2026年~2034年

主要市場インサイト

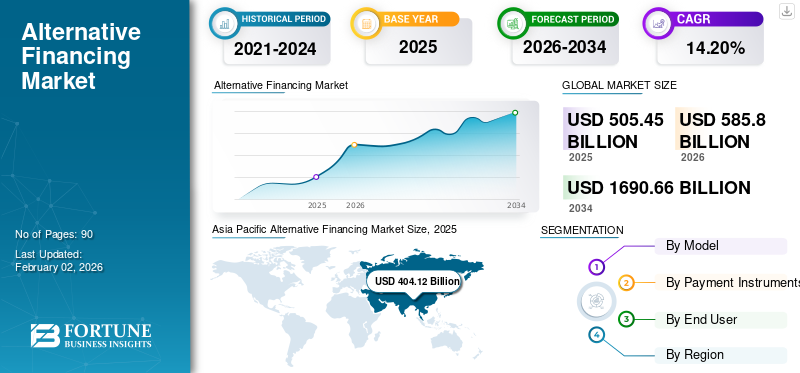

世界の代替金融市場規模は2025年に5,054億5,000万米ドルと評価された。市場は2026年の5,858億米ドルから2034年までに1兆6,906億6,000万米ドルへ成長し、予測期間中に14.20%のCAGRを示すと予測されている。アジア太平洋地域は2025年に79.90%のシェアを占め、世界市場を支配した。

代替資金調達は、拡張、運用、買収などのビジネス要件に対する投資を増やすために、投資家に組織によって割り当てられた債務セキュリティの方法です。特定の満期日に一次金額を返済する会社の法的責任について説明しています。その見返りに、債券保有者はクーポンとして知られる固定利息を受け取ります。代替資金調達は流通市場で取引されており、信用リスク、成熟度、利回りが異なります。

CircleUp Network、LendingClub、Kiva、Ondeckなどの代替資金会社は、貸出プロセスを合理化するための技術を活用しています。データ分析、およびコストを削減します。同社は、資金調達オプションを多様化することにより、市場の範囲を拡大することに焦点を当てており、従来の銀行ローンへのアクセスが不足している可能性のあるサービスを受けていない中小企業や個々の借り手を対象としています。フィンテックプラットフォームや機関投資家とのコラボレーションなどの戦略的パートナーシップは、これらの企業が資本へのより広範なアクセスを提供しながら、規模を拡大するのに役立ちます。

代替資金調達発行者は、借り換えのリスクやタイミングに対処するなど、市場の成熟プロファイルを拡大するなど、複数の戦略を採用しました。彼らはまた、信用格付けのアップグレードに従い、借入コストを削減し、機関投資家を引き付けることができます。さらに、企業は持続可能性またはグリーンリンクされた債券を使用して、ESGの目標をサポートし、投資家ベースを拡大します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のオルタナティブ・ファイナンス市場インサイト

日本では、企業成長を支える資金調達手法が多様化しており、オルタナティブ・ファイナンス市場への関心が急速に高まっています。デジタル化の進展とともに、AIを活用したリスク評価、柔軟な資金供給モデル、リアルタイムの与信判断などが、従来型金融では実現しにくいスピードと効率性をもたらしています。日本のビジネス環境をリードする意思決定層にとって、革新的なファイナンス手法の活用は、資本コストの最適化、新規事業の立ち上げ、長期的な持続成長の推進に向けた重要な戦略的アプローチとなり、競争力強化に不可欠な領域として位置付けられています。

生成-AIの影響

AIレンディングテクノロジー企業によるGen-AIの導入が増加し、市場の成長を支援

生成 AI は、銀行記録、損益計算書、またはローン申請書から重要なデータポイントを抽出することで代替金融市場を変革し、それによって意思決定にかかる時間と手作業を削減します。複数の AI 融資テクノロジー企業が、競争力を維持するために Gen-AI を自社のシステムに統合しています。これらの開発は、意思決定を促進し、資金調達の成功率を向上させることを目的としています。例えば、

- 2024 年 2 月、Zest AI は、「LuLu」と呼ばれる新しい融資インテリジェンス コンパニオンを発売しました。 LuLu は、戦略的な業界の洞察を迅速に取得し、ポートフォリオと意思決定のパフォーマンス指標を評価し、Zest AI の製品知識ベースへの迅速なアクセスを提供する、カスタム構築された生成 AI ツールです。

市場ダイナミクス

マーケットドライバー

代替資金調達市場を推進するためのブロックチェーンと分散財務(DEFI)の成長

ブロックチェーンの拡大と、分散型金融アクセシビリティを向上させ、効率を向上させることにより、グローバル市場を大幅に進めています。ブロックチェーンは、すべてのdefiトランザクションをサポートする不変で安全な透明な元帳を提供します。これにより、トランザクションの処理に統合されたメディエーター(銀行など)が必要になります。例えば、

- クロスチェーンブリッジは、DeFi とマルチチェーンエコシステムに対する需要の高まりを反映して、年間 1 兆 3,000 億米ドルを超える資産移動を支援しました。

- Gravity Bridge は、DeFi アプリケーションでの採用の増加により、イーサリアムとコスモスの相互運用性のために 6 億 2,000 万米ドル以上を投資しました。

市場の制約

発行者と企業の信頼と認識のギャップが市場の成長を制限する可能性がある

多くの企業、特に中小企業は、クラウドファンディング、ピアツーピア貸出、Defiベースの資金などの代替資金調達プラットフォームを使用することを認識していません。これらのプラットフォームは、従来の銀行と同じレベルの財政的監視を提供していないためです。銀行にはすでに金融活動の歴史がありますが、代替プラットフォームは、APIの使用やリアルタイムの販売や請求情報へのアクセスを提供するなど、オープンなデータ共有を求めていることがよくあります。したがって、多くの企業は、特に外部のプラットフォームで作業する場合、データの制御を失うか、同意しない方法で使用することについて懸念を示しています。したがって、このギャップは、代替資金調達市場の成長を妨げています。

市場機会

デジタルトランスフォーメーションとフィンテックイノベーションは、将来的に市場参加者に大きなチャンスをもたらす

API、モバイル テクノロジー、AI/ML ベースのモデルの成長により、主にクレジットの提供方法とアクセス方法が変化しています。これらの進歩により、より広範なデジタル変革が推進され、金融サービスが簡素化され、より迅速な融資プロセスが可能になります。フィンテック企業はイノベーションを活用して、より包括的で機敏な金融ソリューションを提供しています。さらに、進化する規制へのコンプライアンスと運用上の摩擦の軽減をサポートする規制テクノロジーをより迅速に導入できます。例えば、

- 業界の分析によると、フィンテックのリーダーの約90%は、デジタルテクノロジーが主に金融サービス部門を支援していることに強く同意しました。このような支援は、金融組織が競争力を維持するために革新を続けているため、デジタルトランスフォーメーションとフィンテックイニシアチブを推進します。

したがって、デジタルインフラストラクチャを強化することにより、フィンテックプラットフォームは、代替資金調達モデルの成長と効率を加速します。

代替融資市場動向

先進国および発展途上国のさまざまな作業モデルは、主要な市場動向であると考えられています

市場はダイナミックな変革を経験しており、先進国と発展途上国は明らかに異なる軌道に沿って進化しています。これらの違いは、規制の枠組みの成熟度、金融インフラ、デジタル導入の増加、各地域の特定の財政ニーズなど、いくつかの要因によって引き起こされます。

その結果、代替資金調達エコシステムは、制度上の景観と地域の経済状況のために明示的にパーソナライズされた一意の運用モデルに拡大しました。たとえば、金融インフラが堅牢であり、規制環境がより確立されている都市化市場では、代替金融プラットフォームは、年金基金、ヘッジファンド、家族事務所などの大規模な機関投資家を徐々に招待しています。

セグメンテーション分析

モデル別

ピアツーピアの貸付ために支配されたセグメント 金融機関間の投資とパートナーシップの増加

モデルに基づいて、市場はピアツーピアの貸付に分かれています、クラウドファンディング、請求書取引、その他(貸借対照表貸し出し)。

ピアツーピアの貸付は、金融機関と市場プレーヤー間の投資とパートナーシップの増加により、2024年に最大の市場シェアを獲得しました。市場が発展するにつれて、革新的なプラットフォームと新規参入者は、新しい貸出モデルとテクノロジーを導入しています。これにより、競争が強化され、主要なプレーヤーがピアツーピア貸出スペース内でサービスを改善およびアップグレードすることを奨励します。

クラウドファンディングは、予測期間中に最高の CAGR で成長すると予想されます。世界中のさまざまなクラウドファンディングプラットフォームプロバイダーは、スタートアップ企業が投資家から資金を調達するのを支援するために存在感を高めることを目指しています。さらに、政府機関はクラウドファンディング プラットフォームに関連した製品プロモーションへの支援を増やしており、この分野の成長に貢献しています。

支払い手段別

手頃な価格のためにクレジット転送は支配的でした

支払い手段に基づいて、市場は信用譲渡、デビット送金、現金、小切手に断片化されています。暗号通貨財布、および電子マネー。

クレジット転送は、2024年に最大の代替資金調達市場シェアを獲得し、予測期間中に最高のCAGRで成長すると予想されています。クレジット転送は、特に大チケットの支払いのために、ウォレットベースまたはカードベースの支払いよりも取引手数料が少ない。代替資金調達取引には、コスト削減が大幅にある数百から数千ドルの金額が含まれます。

ほとんどの国でのクレジットカードの支払いの採用の増加は、セグメントの成長を推進する上で大きな役割を果たしています。消費者支出能力の向上と支払いインフラストラクチャの改善に支えられた広範なクレジットカードの普及は、最も便利なトランザクションを支援しています。例えば、

- 業界の専門家2024によると、インドのクレジットカードの使用量は、2024年には2023年の26%と比較して、2024年には34%増加しました。

[8gbrxukwiu]

エンドユーザーによって

ピアツーピア融資サービスへの高い関与により、個人セグメントが主導

エンドユーザーに基づいて、市場は個人および企業に分岐しています。

個々のセグメントは、ピアツーピアの貸付サービス、報酬ベースのクラウドファンディングプラットフォーム、およびマイクロ投資アプリケーションとの高い関与により、2024年に最大の市場シェアを獲得しました。さらに、ソーシャルメディアプロモーションやアプリベースのプラットフォームを通じて資金調達の機会に簡単にアクセスできるようになり、市場での個々のユーザーの支配が高まりました。

企業セグメントは、予測期間中に最高のCAGRで成長すると予想されています。これは、商人のキャッシュアドバンス、請求書ファクタリング、サプライチェーンファイナンス、および従来の銀行よりも柔軟かつ迅速に迅速に迅速に資本を獲得するための株式クラウドファンディングなど、代替資金調達ソリューションの採用の増加により成長すると予想されています。具体的には、中小企業はこれらのチャネルを採用して、資金調達拡張プロジェクト、運転資本のニーズを満たし、キャッシュフローのギャップに対処しています。

代替資金調達市場の地域見通し

地理的に、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。

アジア太平洋

[awuh1wfxf2]

アジア太平洋地域のオルタナティブファイナンス市場は、2024 年に優勢となる。これは主に、デジタル技術の急速な導入と、広範な金融へのアクセスによって推進される。 スマートフォンそして、インターネット、そしてかなりの数の銀行のない人口の存在が、資金調達を得るために簡単にアクセスすることを求めています。同時に、インドや韓国などの新興市場は、中小企業(SME)活動の成長に支えられた代替資金調達ソリューションに対する需要の増加を目撃しています。

[R4hjVG8eNT]

中国は、2024年にアジア太平洋の代替資金調達市場の最大のシェアを占めました。これは、デジタル的に活動的な消費者の人口が多く、スマートフォンの浸透の増加、およびよく認識されているデジタル支払いWechat PayやAlipayなどのプラットフォームが率いるエコシステム。しかし、政府の制限に続いて多数の免許を取得したオペレーターが閉鎖されたため、国の収益貢献は最近減少しています。

北米

米国のオルタナティブ資産に対する投資家の関心が高まっているため、2024年には北米市場が2番目に高いシェアを獲得する。保護された取引のためのブロックチェーンの追加や米国JOBS法などの支援規制により、市場の拡大がさらに加速した。機関投資家からの貢献の増加や、請求書ファクタリングや収益ベースの融資などの資金調達モデルの役割の増大も、この地域の成長に貢献しています。

ヨーロッパ

ヨーロッパは、オープンバンキングAPIの統合、SEPAインスタントクレジット移転などのリアルタイム支払いシステムの拡大、およびグリーンおよび持続可能な資金調達モデルへの関心の高まりにより、かなりのCAGRで成長します。ドイツ、英国、フランス、および北欧での強い活動は、機関の参加と小売投資家の両方によって推進されており、市場におけるヨーロッパの重要性を強調し続けています。

中東とアフリカ

中東とアフリカの市場は、M-Pesa がサービスの行き届いていない MEA の農村部での中小企業融資を可能にするなど、モバイル マネー プラットフォームの普及により拡大しています。さらに、中小企業の活動の高まりと従来の銀行サービスへのアクセスの制限が市場の需要を押し上げています。

南アメリカ

南米市場は、インターネットとスマートフォンの普及の高まり、フィンテック新興企業の急速な拡大、銀行口座を持たない人々の間で利用可能な信用に対する需要の高まりにより成長しています。アルゼンチン、コロンビア、ブラジルなどの国々では、中小企業が従来の銀行に代わるより柔軟な資金調達手段を採用するにつれて、ピアツーピア融資、クラウドファンディング、インボイスファイナンスの採用が急速に進んでいます。

競争環境

主要業界のプレーヤー

キープレーヤーは、収益源を多様化するための拡張に焦点を当てています

オルタナティブ ファイナンス プレーヤーはサービス ポートフォリオを拡大し、中小企業、消費者、機関部門にわたる完全な融資および融資ソリューションを提供しています。企業は規制強化に合わせてコンプライアンス対策を強化し、パートナーや投資家との信頼を構築しています。さらに、収益源を多様化し、サービスが十分に受けられていない借り手層を獲得するために、新しい市場に進出しています。

調査対象企業の長いリスト

- CircleUpNetwork, Inc.(米国)

- LendingClub(米国)

- キバ(私たち。)

- オンデッキ(私たち。)

- UpStart Network, Inc.(米国)

- スクフィン(英国)

- eキャピタル(私たち。)

- 株式会社パロ(私たち。)

- タラ(米国)

- 資金提供団体 (シンガポール)

- クリアバンク (カナダ)

- ミントス (ラトビア)

- Bitbond(ドイツ)

- indifi(インド)

- フェアモニー(フランス)

- ファンズ株式会社(日本)

- アントグループ(中国)

- ディアンロン(中国)

- その他

主要な産業の発展

- 2025年7月、Charles River Laboratories International, Inc. と BioTech Social Inc. は、Charles River Incubator (CIP) および Accelerator (CAP) プログラムの参加者がライフ サイエンス企業向けの投資クラウドファンディング プラットフォームである BioTech Funding Portal にアクセスできるようにする、顧客中心の提携を発表しました。

- 2025 年 2 月には、リンカル・テム・カブパテン・レスタリ事務局(LTKL)は、インドネシア県政府協会(アプカシ)と提携し、LTKL加盟県のグリーン経済発展を支援するための代替地域融資の支持を強化することを目的とした。

- 2025年5月、EIFは、軌道成長債務IIファンドを介してCEEベースの革新的な中小企業の拡大を促進するために23.0百万米ドルを開始しました。これは、中央および東ヨーロッパの革新的な企業に代替資金を提供するのに役立ちます。

報告報告

このレポートは、市場の詳細な分析を提供し、主要企業、モデルタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は14.20% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

モデル別 ・ピアツーピアの貸付 ・クラウドファンディング · 請求書取引

支払い手段別 ・クレジット転送 · デビット送金 ・ 現金 · チェック · 暗号通貨ウォレット ・E-Money エンドユーザーによって ・ 個人

地域別 · 北米 (モデル別、支払手段別、エンドユーザー別、および国別) o米国 o カナダ o メキシコ · ヨーロッパ (モデル別、支払手段別、エンドユーザー別、および国別) o イギリス o ドイツ Oフランス oイタリア oスペイン oロシア o ベネルクス三国 o 北欧 Oヨーロッパの残り · アジア太平洋地域 (モデル別、支払手段別、エンドユーザー別、および国別) o中国 oインド o日本 o 韓国 o asean oオセアニア oアジア太平洋地域の残り · 中東とアフリカ (モデル別、支払い手段別、エンドユーザー別、国別) O七面鳥 o イスラエル o GCC o 北アフリカ o南アフリカ o MEAの残りの部分 ・南アメリカ(モデル、支払い手段、エンドユーザー、および国による) Oブラジル oアルゼンチン 南アメリカの残りの地域 |

|

レポートで紹介されている企業 |

• CircleUpNetwork, Inc. (米国) • レンディングクラブ (米国) •Kiva(米国) •Ondeck(米国) • UpStart Network, Inc. (米国) • スクフィン(英国) •ecapital(米国) • パロ社(米国) •タラ(米国) •資金協会(シンガポール) |

よくある質問

市場は2032年までに4,479億4,000万米ドルに達すると予測されています。

2024 年の市場規模は 2,016 億 4,000 万米ドルと推定されています。

市場は、予測期間中に11.9%のCAGRで成長すると予測されています。

モデル別では、ピアツーピア融資が市場をリードした。

ブロックチェーンの成長と分散財政(DEFI)は、市場の成長を促進する重要な要因です。

CircleUpNetwork, Inc.、LendingClub、および Kiva が市場のトッププレイヤーです。

アジア太平洋地域が最高の市場シェアを保持しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 90

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート